При проверке условий подключения и защищённого соединения с сервером Личного кабинета возникла ошибка «Не удалось обратиться к серверу с использованием защищенного соединения. Возможно, не установлено доверие между клиентом и сервером…»

Если вы работаете на сайте ФНС с одного ПК с несколькими учётными записями (сертификатами), при каждой смене учётной записи необходимо чистить SSL (Сервис — Свойства браузера — Содержание — Очистить SSL).

1. Пройдите диагностику и выполните рекомендуемые действия.

2. Если электронная подпись установлена на носитель Рутокен ЭЦП 2.0, воспользуйтесь инструкцией и установите Рутокен.Коннект (см. Поддерживаемые браузеры).

3. Перейдите напрямую в нужный ЛК, минуя проверки, заменив в адресной строке протокол http на https. Для Личного кабинета ЮЛ вместо http://lkul.nalog.ru/ нужно перейти на https://lkul.nalog.ru/, для Личного кабинета ИП — https://lkipgost.nalog.ru/lk. Если получится войти — используйте этот способ всегда.

4. Проверьте работу в браузерах:

— Спутник

Примечание: после запуска скачанного установочного файла перейдите в раздел «Настройки» и уберите галку с пункта «Установить КриптоПро CSP для поддержки защищенных каналов на основе ГОСТ шифрования и цифровой подписи».

— Яндекс.Браузер

После установки браузера зайдите в его настройки и включите поддержку ГОСТ-шифрования («Настройки» — «Системные» — «Сеть»):

5. Проверьте, что в антивирусе не включено https-сканирование (часто встречается в антивирусах Avast и ESET).

6. Запустите программу КриптоПро CSP с правами администратора. Перейдите на вкладку «Настройки TLS» и снимите галочку «Не использовать устаревшие cipher suite-ы». После изменения данной настройки нужно обязательно перезагрузить компьютер.

7. После перезагрузки компьютера поставьте галочку «Не использовать устаревшие cipher suite-ы» в настройках КриптоПро CSP на вкладке «Настройки TLS», не соглашайтесь с предложением о перезагрузке.

8. Установите корневые сертификаты 2016, 2017 и 2018 годов с сайта https://www.gnivc.ru/certification_center/kssos/ в хранилище «Промежуточные центры сертификации».

9. Если на компьютере установлены другие СКЗИ (VipNet CSP, Континент-АП, Агава и др.), удалите их или перейдите на другое рабочее место. Корректная работа с несколькими криптопровайдерами на одном ПК не гарантируется.

При работе в ЛК физического лица появляется окно (не окно КриптоПро) с требованием ввести пароль, но при этом пароля на контейнере нет или стандартный пин-код от токена не подходит.

1. Войдите в Личный кабинет Физического лица.

2. Откройте страницу «Главная» — «Профиль» — «Получить электронную подпись».

3. Если на открывшейся странице выбрана ЭП — удалите подпись и зарегистрируйте КЭП заново.

При регистрации Юридического лица появляется ошибка «У Вас отсутствуют полномочия действовать от лица организации без доверенности».

Для юридических лиц в сервисе «Личный кабинет налогоплательщика» первичную регистрацию можно выполнить с КЭП, выданным на руководителя, указанного в ЕГРЮЛ как лицо, имеющее право действовать без доверенности, либо на лицо, имеющее действующую доверенность с полными полномочиями (доверенность с полными полномочиями должна быть передана и зарегистрирована в налоговой. Процесс входа описан на сайте ФНС, раздел «Регистрация лицом, имеющим действующую доверенность с полными полномочиями»).

Для управляющей компании КЭП должен содержать ФИО руководителя управляющей компании и реквизиты (ИНН, ОГРН) той организации, управление которой осуществляется. Также перед первым входом по сертификату дочерней организации требуется зарегистрировать в ФНС доверенность на руководителя УК.

Контакты nalog.ru

По вопросам работы на портале и ошибкам, не связанным с настройкой рабочего места и электронной подписью, обратитесь в службу поддержки портала ФНС:

— Телефон: 8 (800) 222-22-22

— Форма обращения в техподдержку ФНС

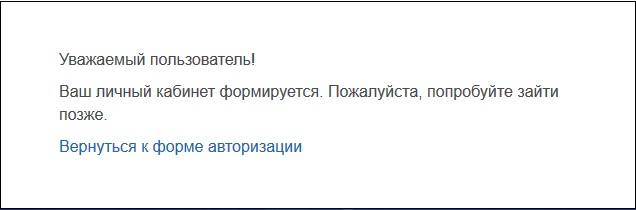

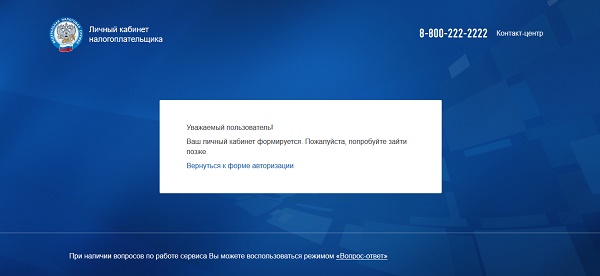

Ваш личный кабинет формируется. Пожалуйста, попробуйте зайти позже — что значит

С развитием электронных средств коммуникации упрощается работа с налоговыми отчислениями. Вместо огромных очередей в отделении налоговой службы достаточно перейти в ваш Личный Кабинет на сайте ФНС, где ознакомиться с текущей налоговой задолженностью. А также оплатить налоги онлайн. После авторизации в системе будет создан ваш профиль, но при переходе туда пользователя может ожидать странное сообщение. Что же именно значит уведомление: «Ваш личный кабинет формируется. Пожалуйста, попробуйте зайти позже». Почему так происходит и сколько нужно ждать? Расскажем в нашем материале.

Содержание

- Что значит создание профиля на nalog.ru по законодательству?

- Если сообщение «Ваш личный кабинет формируется. Пожалуйста, попробуйте зайти позже» не прошло через 3 дня — что делать?

- Заключение

Что значит создание профиля на nalog.ru по законодательству?

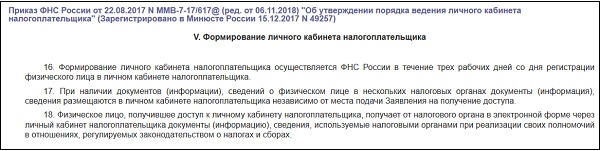

Согласно приказу ФНС России датированного 22 августа 2017 года N ММВ-7-17/617 «Об утверждении порядка ведения личного кабинета налогоплательщика» формирование Личного кабинета для налогоплательщика осуществляется ФНС России на протяжении трёх рабочих дней. Отсчёт указанных дней начинается с момента регистрации физического лица в ЛК налогоплательщика.

Такое формирование производится в полуавтоматическом режиме. Это значит, что в профиль вносятся данные о физическом лице, релевантные налоговые документы и другая информация, которая может быть использована для осуществления процедуры уплаты налогов.

С помощью функционала Личного Кабинета физическое лицо может сформировать неквалифицированную электронную подпись, которая может быть использована в рамках взаимодействия физического лица с налоговыми органами.

Читайте также: ФКУ Налог-Сервис ФНС России пришло заказное письмо.

Если сообщение «Ваш личный кабинет формируется. Пожалуйста, попробуйте зайти позже» не прошло через 3 дня — что делать?

При этом бывают ситуации, когда три дня прошло, а профиль на nalog.ru формируется до сих пор, включая и висящее сообщение.

Подобное создание может затянуться на неделю-полторы, при этом налоговики не сильно подгоняют себя в сроках, так как для них «закон не писан».

Разумеется, в этой ситуации необходимо набраться терпения и подождать, пока неповоротливая государственная служба закончит создание вашего ЛК. Но мы рекомендуем не ожидать этого момента неделями, а попытаться решить вопрос.

Исправить проблему с сообщением «Ваш личный кабинет формируется.» может помочь следующее:

| Что нужно сделать: | Пояснение: |

|---|---|

| Обновите страницу вашего ЛК. | Если вы встретили рассматриваемое сообщение единожды, тогда попробуйте просто обновить данную страницу в вашем браузере. Для этого находясь в вашем браузере нажмите на Ctrl+F5 для обновления. |

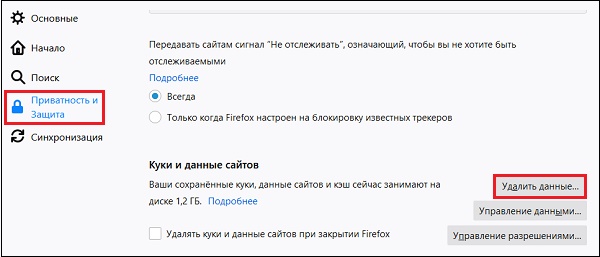

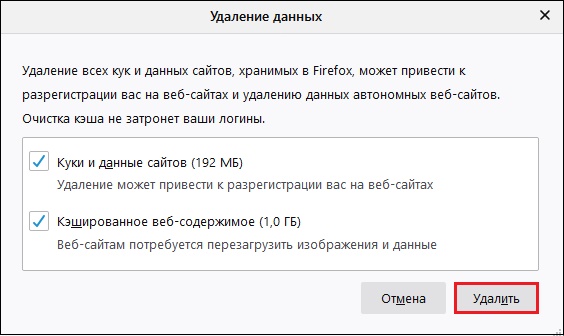

| Очистите кэш и куки вашего веб-навигатора. | Проблемы с входом в ЛК могут быть связаны с устаревшим кэшом браузера. Это значит, что нужно почистить его кэш и куки. |

К примеру, в навигаторе Мозилла это делается кликом на кнопку в виде трёх горизонтальных линий справа и выбором опции «Настройки»:

- После перехода в настройки выберите раздел «Приватность и защита», там найдите подраздел «Куки и данные сайтов».

- Нажмите справа на кнопку «Удалить данные».

- В появившемся окне вновь нажмите на «Удалить».

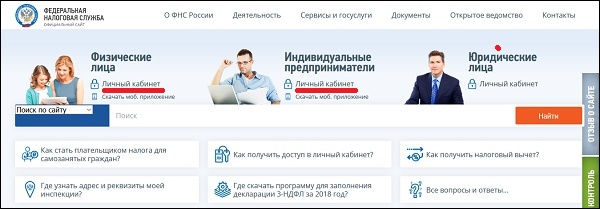

В окне нажмите на «Удалить» - Перейдите в Личный кабинет не напрямую, а через главную страницу сайта nalog.ru. Там под надписью «Физические лица» (если вы физлицо) или «Индивидуальные предприниматели» (в случае ИП) кликните на «Личный кабинет». И, перейдя на форму входа, введите свой логин и пароль для входа в профиль;

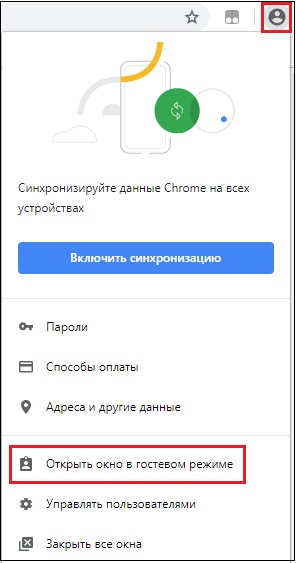

- При работе с браузером Google Chrome попробуйте использовать гостевой режим, чтобы зайти на сайт. Для этого откройте ваш Хром, в правом углу браузера сверху кликните на изображение профиля. В открывшемся окне выберите внизу опцию «Открыть окно в гостевом режиме», и в таком формате браузера перейдите в ЛК;

- Попробуйте использовать качественно-иной браузер. Если вы пользуетесь Хром, тогда используйте Мозилла, если Мозилла – Яндекс и так далее. Это поможет устранить ошибку «Ваш личный кабинет формируется» на вашем ПК;

- Обратитесь на горячую линию контакт-центр по бесплатному телефону 8-800-2222-222. Специалисты контакт-центра постараются помочь в решении вашей проблемы. Также можно нажать на «Помощь» внизу, далее кликнуть на кнопку «Техническая поддержка». И в форме появившегося сообщении описать суть возникшей дисфункции.

Читайте также: В чём суть «ошибки генерации сертификата» в Личном кабинете налогоплательщика.

Заключение

Если уведомление «Ваш личный кабинет формируется. Пожалуйста, попробуйте зайти позже» висит уже более 3 дней, то обычно это значит, что специалисты Федеральной налоговой службы не спешат работать. Обычно в таких случаях рекомендуется подождать примерно неделю, пока процедура формирования ЛК не будет завершена. Если же прошло уже 10 дней, а доступа к ЛК до сих пор нет, рекомендуем обратиться на горячую линию ФНС, и сообщить о сути возникшей проблемы.

Опубликовано 30.12.2019 Обновлено 10.06.2021

Дата публикации: 23.01.2023 19:40

Здравствуйте, когда в Личном кабинете налогоплательщика появится возможность отправки уведомления об исчисленных налогах (форма КНД 1110355)?

В настоящее время в информационных ресурсах налоговых органов осуществляется регламентная обработка данных начислений и уплат текущего года.

В ближайшее время (не позднее 25.01.2023) в Личном кабинете станет доступно направление уведомления об исчисленных суммах налогов (КНД 11103554).

Здравствуйте, когда в Личном кабинете налогоплательщика появится возможность доступа к ЕНС? Спасибо.

Возможность доступа к разделу ЕНС в Личных кабинетах доступна с 22.01.2023.

Сверку расчетов с бюджетом на 01.01.2023 г надо заказывать или ждать от ИФНС?

В настоящее время в информационных ресурсах налоговых органов осуществляется регламентная обработка данных начислений и уплат текущего года.

При этом возможность доступа к разделу ЕНС (в том числе сальдо ЕНС на 01.01.2023) в Личных кабинетах уже доступна с 22.01.2023.

В рамках информационного обслуживания налогоплательщиков можно получить акт сверки принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, либо сумм денежных средств, перечисленных не в качестве единого налогового платежа; за интересующий период.

Запрос на получение акта сверки может быть направлен через Личный кабинет или по телекоммуникационным каналам связи.

Ответы на запросы, направленные в электронном виде, будут сформированы в ближайшее время после окончания регламентных работ по обработке данных начислений и уплат.

Как и через какую систему подавать уведомление о налогах в 2023 году?

Форма, порядок заполнения и формат представления уведомления утверждены Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

Представить уведомление об исчисленных суммах налогов можно следующими способами:

— по ТКС, подписав усиленной квалифицированной электронной подписью;

— через Личный кабинет налогоплательщика юридического лица или Личный кабинет индивидуального предпринимателя, подписав усиленной квалифицированной электронной подписью;

— на бумажном носителе, если налогоплательщик предоставляет налоговую отчетность в бумажном виде.

Когда обновят ЛК?

В настоящее время в Личных кабинетах налогоплательщика процесс актуализации сведений 2022 года завершен.

Возможность доступа к разделу ЕНС, в том числе информация о сальдо ЕНС, в Личных кабинетах доступна с 22.01.2023.

В связи с переходом на Единый налоговый счёт, часть данных налогоплательщиков за 2023 год находится в обработке и будет доступна в ближайшее время.

Запросили справки по ЕНС через ТКС 16 января, нет ответа.

Предоставление налогоплательщикам информационных услуг в электронном виде по телекоммуникационным каналам связи осуществляется в соответствии с Методическими рекомендациями, утвержденными приказом ФНС России от 29.12.2022 № ЕД-7-19/1295@ «Об утверждении Методических рекомендаций по организации электронного документооборота между налоговыми органами и налогоплательщиками при информационном обслуживании и информировании налогоплательщиков в электронной форме».

В рамках информационного обслуживания информационные услуги налогоплательщикам включают предоставление в электронной форме следующих документов:

— перечень бухгалтерской и налоговой отчетности, представленной в отчетном году;

— акт сверки принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, либо сумм денежных средств, перечисленных не в качестве единого налогового платежа;

— справка об исполнении налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов (далее — справка об исполнении обязанности);

— справка о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа;

— справка о наличии по состоянию на дату формирования справки положительного, отрицательного или нулевого сальдо единого налогового счета налогоплательщика, плательщика сбора или налогового агента.

Ответы на запросы формируются в автоматическом режиме на основании данных информационных ресурсов налоговых органов в установленных форматах.

Ответы на запросы, направленные в электронном виде, будут сформированы в ближайшее время после окончания регламентных работ по обработке данных начислений и уплат за 2023 год.

Как скоро можно будет сверить остаток по ЕНС и если он не сходится с учетными данными, то как сверяться с ФНС и какие средства, кроме имеющегося акта сверки на 28.12.2022 (полученного через ТКС) и банковских платежей за 29 и 30 декабря 2022 можно привести в доказательство уплаты налогов за 2022 и патента 2022 г.

Возможность получения информации в разделе ЕНС, в том числе информация о сальдо ЕНС, в Личных кабинетах доступна с 22.01.2023.

Кроме того, в Личном кабинете уже доступна возможность направить запросы на получение следующей информации о расчетах с бюджетом для анализа:

— справку о наличии по состоянию на дату формирования справки положительного, отрицательного или нулевого сальдо ЕНС. Форма и формат справки утверждены приказом ФНС России от 30.11.2022 № ЕД-7-8/1128@.

— справку о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа. Форма и формат справки утверждены приказом ФНС России от 30.11.2022 № ЕД-7-8/1129@.

— справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов по состоянию на дату формирования справки. Форма справки утверждена приказом ФНС России от 23.11.2022 № ЕД-7-8/1123@.

После завершения процедуры обработки данных о платежах за 2023 год ответы на запросы будут направлены заявителям в соответствии с запрошенными форматами.

У организации на УСН есть на балансе объекты недвижимого имущества, включенные в перечень и квартиры, которые основным средством не являются. Нужно ли сдавать декларацию?

С 2023 года налогоплательщики — российские организации не включают в декларацию сведения об объектах, налоговая база по которым определяется как их кадастровая стоимость. Если у такого лица, независимо от применяемой системы налогообложения, в истекшем налоговом периоде имелись только вышеуказанные объекты налогообложения, то декларация не представляется. Срок уплаты налога – 28.02.2023 года. Ставка для объектов, включенных в Перечень, установлена в размере 1 процент. Ставка для квартир, гаражей, машино-мест, жилых домов составляет 2 процента. Основание: п. 6, 7 ст. 2 Закона города Севастополя от 26.11.2014 № 80-ЗС (ред. от 05.10.2022) «О налоге на имущество организаций». Организации в срок до 28.08.2023 года будет направлено сообщение об исчисленной налоговым органом сумме налога на имущество организаций за 2022 год в отношении объектов недвижимого имущества, включенных в перечень и квартир.

В какие сроки необходимо предоставить уведомление о применении льготы по налогу на имущество? Если уведомление не подано, то обязана ли ФНС сама определить налоговую льготу исходя из имеющейся у нее информации , к примеру в отношении имущества участников СЭЗ?

Согласно пункту 8 статьи 382 НК РФ налогоплательщики налога — российские организации, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах, в отношении объектов налогообложения по налогу, налоговая база по которым определяется как их кадастровая стоимость, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы (далее — заявление о налоговой льготе), а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

НК РФ не устанавливает предельный срок для представления заявления, а также не связывает применение налоговых льгот с его обязательной подачей в течение какого-либо периода. Рекомендуем плательщикам при наличии оснований для предоставления льготы в отношении объектов недвижимого имущества, расчет по которым осуществляется по кадастровой стоимости заявление о налоговой льготе за 2022 год предоставить в налоговый орган в срок до 01 марта 2023 года.

Форма заявления о налоговой льготе, порядок ее заполнения, формат представления такого заявления в электронной форме, формы уведомления о предоставлении налоговой льготы, сообщения об отказе от предоставления налоговой льготы утверждены приказом ФНС России от 09.07.2021 N ЕД-7-21/646@.

Для целей предоставления налоговой льготы в соответствии с заявлением о налоговой льготе налоговый орган должен располагать сведениями, подтверждающими право налогоплательщика на налоговую льготу, поскольку в уведомлении о предоставлении налоговой льготы должны быть указаны основания ее предоставления (пункт 3 статьи 361.1, пункт 8 статьи 382 НК РФ). В противном случае в отношении документально не подтвержденного периода действия налоговой льготы направляется сообщение об отказе от предоставления налоговой льготы.

Согласно пункту 8 статьи 382 НК РФ в случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с НК РФ и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

С учетом изложенного представление заявления о налоговой льготе с указанием соответствующего периода ее действия относится к полномочиям налогоплательщика и осуществляется по его усмотрению.

В то же время следует отметить, что в соответствии с пунктом 6 статьи 386 НК РФ начиная с 2023 года в целях обеспечения контроля полноты уплаты налога в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость, налоговыми органами налогоплательщикам — российским организациям направляются сообщения об исчисленных налоговыми органами суммах налога в отношении таких объектов налогообложения (далее — сообщения).

Сообщение составляется на основе информации, имеющейся у налогового органа, в том числе результатов рассмотрения заявления о налоговой льготе. Если налоговый орган на дату составления сообщения не обладает информацией о предоставленной налоговой льготе, в сообщении будет отражена сумма налога без применения налоговой льготы.

Организация находится на общей системе налогообложения. Имеет объекты, включенные в перечень и не включенные в перечень. Какие особенности заполнения налоговой декларации для налогового периода 2022 года?

Организация в данном случае обязана исполнить обязанность по предоставлению налоговой декларации в отношении объектов, расчет по которым осуществляется по среднегодовой стоимости. Обращаем внимание, в разделе 2.1 декларации необходимо отразить все объекты налогообложения, при этом одним из обязательных реквизитов является кадастровый номер. Учитывая, что ставка для налогового периода 2022 года была увеличена, в разделе 2 необходимо корректно указывать налоговую ставку 1,5 процента.

В отношении объектов, включенных в перечень, сведения в декларации не отражаются. Организации в срок до 28.08.2023 года будет направлено сообщение об исчисленной налоговым органом сумме налога на имущество организаций за 2022 год.

Если в январе 2023 года оплачены страховые взносы за декабрь 2022 г. на ЕНС, но уведомление не будет предоставлено (т.к. будет сдан Расчет по страховым взносам за 2022 год), можно ли дальше платить налоги в 2023 году отдельными платежными поручениями на конкретный КБК с кодом плательщика 02 (т.е. не предоставлять уведомления)?

На протяжении 2023 года уведомления об исчисленных суммах налогов могут представляться в виде распоряжений на перевод денежных средств, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов. Денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности. Для того чтобы платежный документ был учтен в качестве Уведомления, необходимо заполнить платежку без ошибок в уплату конкретного налога или взноса и указать статус 02. Такое право будет у налогоплательщика до момента направления Уведомления о предстоящих начислениях по этим налогам. Как только такое Уведомление будет представлено – право замены Уведомления платежным документов налогоплательщик теряет.

Банк платежное поручение ЕНП с ОКТМО «0» не принимает.

Такая позиция банков обусловлена тем, что соответствующие изменения в приказ Минфина 107н, устанавливающий порядок заполнения платежных документов еще не вступили в силу. До этого времени можно указывать 8-значный ОКТМО территории по месту уплаты налога или взноса

Где будут отражены суммы переплаты, образовавшиеся до 01.01.2020г., которые не перешли на счет ЕНП?

Переплата с истекшим сроком давности отражается в «Журнале переплаты свыше 3 лет»

По налогам, по которым предоставление уведомления не предусмотрено, оплата осуществляется с указанием в платежном поручении КБК конкретного налога (НДС, прибыль, СФ)?

Налоги, входящие в Единый налоговый счет подлежат перечислению посредством Единого налогового платежа.

Добрый день! Если обнаружена недоплата НДФЛ за декабрь 2022 на какую дату рассчитывать пени?

Пеня рассчитывается в порядке, установленном ст. 75 НК РФ за период со дня, следующего за установленным сроком уплаты налога по день уплаты недоимки

Какой ОКТМО нужно указывать в платёжном поручении для платежей ЕНС и не ЕНС? Как определить?

При уплате Единого налогового платежа указывается значение ОКТМО «0». Однако, не все кредитные учреждения принимают такие платежи. Такая позиция банков обусловлена тем, что соответствующие изменения в приказ Минфина 107н, устанавливающий порядок заполнения платежных документов еще не вступили в силу. До этого времени можно указывать 8-значный ОКТМО территории по месту уплаты налога или взноса.

При перечислении налоговых платежей, не отнесенных к Единому налоговому счету указывается 8-значный ОКТМО территории по месту уплаты налога или взноса.

Правильно ли я поняла, что исправить уведомление можно только до 25 числа, т.е. до момента распределения ЕНС?

Уточнить уведомление можно до момента представления соответствующих деклараций или расчетов. Однако, уточнение суммы уведомления в большую сторону после наступления срока уплаты приведет к начислению пени.

Добрый день, если произвели оплату в 2023 году по платежке на конкретный КБК (НДФЛ), нужно ли эту сумму включать при подаче уведомления через ЕНП ?

На протяжении 2023 года уведомления об исчисленных суммах налогов могут представляться в виде распоряжений на перевод денежных средств, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов. Денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности. Для того чтобы платежный документ был учтен в качестве Уведомления, необходимо заполнить платежку без ошибок в уплату конкретного налога или взноса и указать статус 02. Такое право будет у налогоплательщика до момента направления Уведомления о предстоящих начислениях по этим налогам. Как только такое Уведомление будет представлено – право замены Уведомления платежным документов налогоплательщик теряет.

Если платеж оформлен правильно со статусом 02, то не нужно. В противном случае необходимо представить уведомление

Подскажите пожалуйста, 26 декабря 2022 года направляли заявление на уточнение платежа с госпошлины на УСН (ошиблись в КБК при уплате УСН). Ответа еще не было. В этом году, учитывая, что госпошлина не входит в ЕНС, возможно ли будет перенести эту уплату на ЕНС или только заявление на возврат писать и потом платить заново УСН?

Можно подать заявление на зачет в порядке ст. 78 НК РФ.

Либо вернуть уплаченную госпошлину в установленном порядке и заплатить Единый налоговый платеж.

Какой конкретно ОКТМО указывать в платежном поручении на перечисление ЕНП, так как банк не принимает платежные поручения с нулевым значением.

При уплате Единого налогового платежа указывается значение ОКТМО «0». Однако, не все кредитные учреждения принимают такие платежи. Такая позиция банков обусловлена тем, что соответствующие изменения в приказ Минфина 107н, устанавливающий порядок заполнения платежных документов еще не вступили в силу. До этого времени можно указывать 8-значный ОКТМО территории по месту уплаты налога или взноса.

При перечислении налоговых платежей, не отнесенных к Единому налоговому счету указывается 8-значный ОКТМО территории по месту уплаты налога или взноса.

Как скоро можно будет сверить остаток по ЕНС и если он не сходится с учетными данными, то как сверяться с ФНС и какие средства, кроме имеющегося акта сверки на 28.12.2022 (полученного через ТКС) и банковских платежей за 29 и 30 декабря 2022 можно привести в доказательство уплаты налогов за 2022 и патента 2022г.

Сейчас, в отдельных случаях, мы находим факты не отражения платежных документов, оформленных в конце 2022 года. Данная ситуация связана с необходимостью обработки большого массива данных при конвертации данных в Единый налоговый счет. В ближайшее время ситуация стабилизируется.

При перечислении налоговых платежей, не отнесенных к Единому налоговому счету указывается 8-значный ОКТМО территории по месту уплаты налога или взноса.

При обнаружении не перечисленных своевременно налогов (например, в уведомлении за январь ошибочно занижена сумма НДФЛ, обнаружена ошибка в начале февраля), как и когда подать корректировочное или дополнительное уведомление и перечислить недостающую сумму НДФЛ на ЕНС и в какие сроки будет списана сумма с ЕНС?

Сумма текущих обязательств, подлежащих перечислению в бюджет, распределяется из положительного сальдо Единого налогового счета при наступлении срока уплаты соответствующих платежей.

Добрый день! Если укажем ОКТМО 67310000, т.к. банк не принимает «0» — деньги дойдут на счет ЕНС ИП и ООО?

При уплате Единого налогового платежа указывается значение ОКТМО «0». Однако, не все кредитные учреждения принимают такие платежи. Такая позиция банков обусловлена тем, что соответствующие изменения в приказ Минфина 107н, устанавливающий порядок заполнения платежных документов еще не вступили в силу. До этого времени можно указывать 8-значный ОКТМО территории по месту уплаты налога или взноса.

При перечислении налоговых платежей, не отнесенных к Единому налоговому счету указывается 8-значный ОКТМО территории по месту уплаты налога или взноса.

В каком случае мы используем статусы «01», 02″ и «08» в платежных поручениях в 2023 году? В докладе звучал только код «02»

При перечислении Единого налогового платежа указывается статус 01.Если Вы хотите заметь уведомление платежным документом – указывается статус 02

Суммы, попавшие в резерв, не будут отражаться в сальдо ЕНС? И где их смотреть?

Информация о зарезервированных суммах платежей отражается в отдельных карточках налоговых (неналоговых) обязанностей и данных о предстоящих платежах. Указанная информация доступна для просмотра в Личном кабинете

Добрый день! Подали Декларацию по акцизам с КБК (2022 г), платить нужно на новый КБК….в налоговой самостоятельно КБК переформатируют (зачтут налог)?

Налоги и взносы, входящие в Единый налоговый счет, необходимо перечислять в качестве Единого налогового платежа. Если в платежном документе верно указан счет Федерального казначейства и наименование банка получателя, денежные средства будут учтены в качестве Единого налогового платежа

10 января ошибочно оплатили УСН на старые реквизиты в местную ФНС. Куда эти деньги зачислены? Спасибо.

Если в платежном документе верно указан счет Федерального казначейства и наименование банка получателя, денежные средства будут учтены в качестве Единого налогового платежа

Добрый день. если ИП на Патенте закрыто в 12.01.2023г, оплачены 12.01.2023 страх взносы за период с 01.01.2023-12.01.2023г, необходимо ли подавать уведомление?

По налогу, уплачиваемому при применении патентной системы налогообложения, представление Уведомлений не предусмотрено

Мы указывали ОКТМО 70000000 согласно рекомендации 1С. Платеж будет учтен?

Если в платежном документе верно указан счет Федерального казначейства и наименование банка получателя, денежные средства будут учтены в качестве Единого налогового платежа

Если ранее самостоятельно начисляли пени, а они висят как переплата, то они автоматически передут на ЕНС?

Положительное сальдо единого налогового счета формируется, если общая сумма денежных средств, перечисленных налогоплательщиком и признаваемых в качестве единого налогового платежа, больше денежного выражения совокупной обязанности. Таким образом, переплата по пене также сформирует положительное сальдо Единого налогового счета

Здравствуйте! Банк у ИП не пропускает платеж со статусом 01, какой можно ставить статус?

При перечислении Единого налогового платежа указывается статус 01.

Если Вы хотите заметь уведомление платежным документом – указывается статус 02

Какие КБК указывать в уведомлении?

В уведомлении указывается конкретный КБК, на который необходимо распределить положительное сальдо Единого налогового счета

ООО создано в ноябре 2022. Авансовых платежей по налогу УСН не было. По годовому УСН за 2022 год уведомление подавать?

Представление уведомлений по УСН за 4 квартал не требуется

Оплату по УСН за 4 квартал платить с подачей уведомления или отдельной платёжкой с кодом 02?

Представление уведомлений по УСН за 4 квартал не требуется

При уплате НДФЛ в январе за январь указан статус 02 (вместо 01). Нужно ли подавать уведомление. Как поправить ситуацию

При перечислении Единого налогового платежа указывается статус 01.

Если Вы хотите заметь уведомление платежным документом – указывается статус 02

Таким образом, если платежный документ оформлен правильно и со статусом 02, такой платеж автоматически распределен в счет указанного предстоящего начисления.

Информация о зарезервированных суммах платежей отражается в отдельных карточках налоговых (неналоговых) обязанностей и данных о предстоящих платежах. Указанная информация доступна для просмотра в Личном кабинете

Подскажите пожалуйста, при уплате платежным поручением в качестве уведомления с кодом 02, указывать КБК страховых взносов прошлого года или новые КБК для каждого вида страховых взносов с 01.01.2023 г (как в уведомление указали бы)?

В этом случае указывается вся необходимая информация в полях 104-110 платежного документа, согласно который необходимо распределить оформленный Вами платеж

НДС, налог на прибыль, налог на имущество — платежки по таким документам оформлять, как платеж не входящий в ЕНП?

Указанные Вами налоги входят в Единый налоговый счет.

Налоги и взносы, входящие в Единый налоговый счет, необходимо перечислять в качестве Единого налогового платежа.

Добрый день! При подаче уведомлений следует ли налоги за обособленные подразделения указывать отдельной строкой? НДФЛ за обособленные подразделения оплачивать отдельными платежками на ЕНС?

Уведомление представляется в налоговый орган по месту постановки на учет плательщика или по месту постановки на учет в качестве крупнейшего плательщика. Не нужно направлять Уведомления в налоговые органы по месту нахождения обособленных подразделений?

Реквизитный состав Уведомления включает в себя 6 строк – КПП плательщика, КБК, ОКТМО, срок уплаты, отчетный период и отчетный год. Уведомление является многострочным документом, поэтому в одном Уведомлении можно заявить все свои предстоящие обязанности.

Как узнать учтена ли платёжка в ЕНС?

Если в платежном документе верно указан счет Федерального казначейства и наименование банка получателя, денежные средства будут учтены в качестве Единого налогового платежа

Если у юр. лица есть обособленные подразделения, какой ОКТМО указывать в платежном поручении — головного предприятия или обособленного подразделения?

Уведомление представляется в налоговый орган по месту постановки на учет плательщика или по месту постановки на учет в качестве крупнейшего плательщика. Не нужно направлять Уведомления в налоговые органы по месту нахождения обособленных подразделений.

Реквизитный состав Уведомления включает в себя 6 строк – КПП плательщика, КБК, ОКТМО, срок уплаты, отчетный период и отчетный год.

Уведомление является многострочным документом, поэтому в одном Уведомлении можно заявить все свои предстоящие обязанности. Единый налоговый платеж не привязан ни к какому налогу и конкретной территории

Обязательные страховые взносы ИП за 2022 г. со сроком 09.01.2023 сейчас отражены на ЕНП или считаются оплаченными?

Распределение положительного сальдо Единого налогового счета производится, в том числе, при наступление срока уплаты текущих обязательств

Страховые взносы за декабрь 2022 год как платить на ЕНП? Организация в декабре 2022 году получила требования по уплате НДС, как платить в счет погашения требования в 2023году?

Налоги и взносы, входящие в Единый налоговый счет, необходимо перечислять в качестве Единого налогового платежа. При распределении Единого налогового платежа наличие непогашенной задолженности является приоритетным фактором – именно в недоимку в первую очередь проходит списание Единого налогового платежа.

Уточните пожалуйста, уведомление о зачете по какой форме предоставлять?

Форма заявлений о зачете утверждена приказом Федеральной налоговой службы от 30.11.2022 № ЕД-7-8/1133@. Заявление о зачете представляется в налоговый орган по утвержденной форме исключительно в электронном виде.

Здравствуйте! Подскажите пожалуйста, если ИП заплатил годовые страховые взносы за себя за 2022 год в январе 2023 года, нужно ли подавать уведомление до 25.01.2023?

В каком порядке будет производиться уменьшение УСН на сумму страховых взносов?

Положениями статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа (далее– ЕНП).

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности (пункт 8 статьи 45 НК РФ). В отношении текущих налогов, авансовых платежей, сборов, страховых взносов определение принадлежности осуществляется с момента возникновения обязанности по их уплате.

В этой связи денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

В случае подачи плательщиком заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 НК РФ, может быть определена принадлежность ЕНП до наступления установленного НК РФ срока уплаты налога (сбора, страховых взносов).

Таким образом, в целях реализации положений пункта 31 статьи 346.21 и пункта 12 статьи 346.51 НК РФ индивидуальные предприниматели вправе уменьшить сумму налога (авансового платежа по налогу), исчисленного в связи с применением патентной или упрощенной системы налогообложения, на сумму денежных средств, зачтенных в порядке, установленном статьей 78 НК РФ, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем расчетном периоде (в период действия патента, либо в отчетном(налоговом) периоде по УСН, в котором зачтены указанные страховые взносы).

Добрый день! скажите пожалуйста, какая ставка в г. Севастополе по УСН (доходы) на 2023 год

Порядок и условия применения УСН на территории города Севастополя определяет Закон города Севастополя от 03.02.2015 № 110-ЗС «О налоговых ставках по отдельным налогам» (в редакции от 14.12.2021) (далее– Закон № 110 — ЗС).

В соответствии с частью 1.1 статьи 2 Закона № 110 — ЗС в отношении периодов 2017 — 2022 годов по налогу, взимаемому в связи с применением УСН, в случае если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 4 процентов, за исключением отдельных категорий налогоплательщиков, осуществляющих виды экономической деятельности, указанные в пункте 2 настоящей части.

Таким образом, налоговая ставка в размере 4 процентов установлена Законом № 110-ЗС в отношении налоговых периодов 2017 — 2022 годов, с 01.01.2023 года налоговая ставка на территории города Севастополя применяется в размере 6 процентов в соответствии с п.1 ст. 346.20 Кодекса.

Всегда составляла уведомление на уменьшение патента за счет страховых взносов. в этом году в части уменьшения патента изменения есть или работать без изменений? Благодарю.

В соответствии с пунктом 1.2 статьи 346.51 НК РФ сумма налога, уплачиваемого в связи с применением ПСН, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством Российской Федерации. Налогоплательщик направляет уведомление об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в настоящем пункте страховых платежей (взносов) и пособий в письменной или электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи в налоговый орган по месту постановки на учет в качестве налогоплательщика, применяющего патентную систему налогообложения.

Кроме того, положениями статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа (далее– ЕНП).

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности (пункт 8 статьи 45 НК РФ).

В отношении текущих налогов, авансовых платежей, сборов, страховых взносов определение принадлежности осуществляется с момента возникновения обязанности по их уплате.

В этой связи денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

В случае подачи плательщиком заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 НК РФ, может быть определена принадлежность ЕНП до наступления установленного НК РФ срока уплаты налога (сбора, страховых взносов).

Таким образом, в целях реализации положений пункта 31 статьи 346.21 и пункта 12 статьи 346.51 НК РФ индивидуальные предприниматели вправе уменьшить сумму налога (авансового платежа по налогу), исчисленного в связи с применением патентной или упрощенной системы налогообложения, на сумму денежных средств, зачтенных в порядке, установленном статьей 78 НК РФ, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем расчетном периоде (в период действия патента, либо в отчетном(налоговом) периоде по УСН, в котором зачтены указанные страховые взносы).

В каком порядке будет производиться уменьшение налога УСН на сумму страховых взносов, если уведомление не предусмотрено?

Положениями статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа (далее– ЕНП).

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности (пункт 8 статьи 45 НК РФ).

В отношении текущих налогов, авансовых платежей, сборов, страховых взносов определение принадлежности осуществляется с момента возникновения обязанности по их уплате.

В этой связи денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

В случае подачи плательщиком заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 НК РФ, может быть определена принадлежность ЕНП до наступления установленного НК РФ срока уплаты налога (сбора, страховых взносов).

Таким образом, в целях реализации положений пункта 31 статьи 346.21 и пункта 12 статьи 346.51 НК РФ индивидуальные предприниматели вправе уменьшить сумму налога (авансового платежа по налогу), исчисленного в связи с применением патентной или упрощенной системы налогообложения, на сумму денежных средств, зачтенных в порядке, установленном статьей 78 НК РФ, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем расчетном периоде (в период действия патента, либо в отчетном(налоговом) периоде по УСН, в котором зачтены указанные страховые взносы).

ООО создано в ноябре 2022. Авансовых платежей по налогу УСН не было. По годовому УСН за 2022 год уведомление подавать?

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов, в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика. Налогоплательщиками, не указанными в пункте 3 статьи 80 настоящего Кодекса, уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов может быть представлено на бумажном носителе.

Согласно п. 7 ст.346.21 НК РФ налог, подлежащий уплате по истечении налогового периода, уплачивается индивидуальными предпринимателями — не позднее 28 апреля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу уплачиваются не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (в редакции, действующей c 01.01.2023).

Также в соответствии с п. 9 ст.58 НК РФ в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам, сборов, страховых взносов до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена настоящим Кодексом (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений), налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Учитывая изложенное, ввиду наличия обязанности представления налоговой декларации по УСН за налоговый период, уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов по итогам года не представляется.

Нужно ли подать уведомление на фиксированные страховые взносы за ИП, на которые будет уменьшен патент, 1/3 часть до 01.04, чтобы эта сумма пошла в уменьшение?

Положениями статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа (далее– ЕНП).

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности (пункт 8 статьи 45 НК РФ). В отношении текущих налогов, авансовых платежей, сборов, страховых взносов определение принадлежности осуществляется с момента возникновения обязанности по их уплате.

В этой связи денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

В случае подачи плательщиком заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 НК РФ, может быть определена принадлежность ЕНП до наступления установленного НК РФ срока уплаты налога (сбора, страховых взносов).

Таким образом, в целях реализации положений пункта 31 статьи 346.21 и пункта 12 статьи 346.51 НК РФ индивидуальные предприниматели вправе уменьшить сумму налога, исчисленного в связи с применением патентной системы налогообложения, на сумму денежных средств, зачтенных в порядке, установленном статьей 78 НК РФ, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем расчетном периоде (в период действия патента).

При УСН, если авансовый платеж за 2023 год будет уплачиваться каждый месяц, то уведомление нужно подавать уведомление каждый месяц? Или в любом случае поквартально?

Согласно пункту 7 статьи 346.21 НК РФ налог, подлежащий уплате по истечении налогового периода, уплачивается индивидуальными предпринимателями — не позднее 28 апреля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу уплачиваются не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (в редакции, действующей c 01.01.2023).

Также в соответствии с пунктом 9 статьи 58 Кодекса в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам, сборов, страховых взносов до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена настоящим Кодексом (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений), налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов, в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика. Налогоплательщиками, не указанными в пункте 3 статьи 80 настоящего Кодекса, уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов может быть представлено на бумажном носителе.

Поясните пожалуйста, подробнее на следующем вебинаре как зачесть уплаченные страховые фиксированные взносы ИП за себя в уменьшение УСН. Сначала сказали, что уведомление на эти взносы предоставлять не надо, а потом сказали другой докладчик, что надо предоставлять уведомление о зачете. Какое уведомление о зачете имеется в виду?

Положениями статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа (далее– ЕНП).

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности (пункт 8 статьи 45 НК РФ).

В отношении текущих налогов, авансовых платежей, сборов, страховых взносов определение принадлежности осуществляется с момента возникновения обязанности по их уплате.

В этой связи денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

В случае подачи плательщиком заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 НК РФ, может быть определена принадлежность ЕНП до наступления установленного НК РФ срока уплаты налога (сбора, страховых взносов).

Таким образом, в целях реализации положений пункта 31 статьи 346.21 и пункта 12 статьи 346.51 НК РФ индивидуальные предприниматели вправе уменьшить сумму налога (авансового платежа по налогу), исчисленного в связи с применением упрощенной системы налогообложения, на сумму денежных средств, зачтенных в порядке, установленном статьей 78 НК РФ, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем расчетном периоде (в отчетном(налоговом) периоде по УСН, в котором зачтены указанные страховые взносы.

При УСН, если авансовый платеж за 2023 год будет уплачиваться каждый месяц, то уведомление нужно подавать уведомление каждый месяц? Или в любом случае поквартально?

В соответствии с пунктом 3 статьи 346.21 НК РФ налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Согласно пункту 7 статьи 346.21 НК РФ налог, подлежащий уплате по истечении налогового периода, уплачивается индивидуальными предпринимателями — не позднее 28 апреля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу уплачиваются не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (в редакции, действующей c 01.01.2023).

Также в соответствии с пунктом 9 статьи 58 Кодекса в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам, сборов, страховых взносов до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена настоящим Кодексом (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений), налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов, в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика. Налогоплательщиками, не указанными в пункте 3 статьи 80 настоящего Кодекса, уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов может быть представлено на бумажном носителе.

Добрый день. В таблице ФНС по срокам подачи уведомлений по НДФЛ за январь 2023, уплаты НДФЛ за январь 2023г очень дифференцированы. Дайте ссылку на нормативную базу и правовые основания именно по январю 2023г. Спасибо

В соответствии с п. 6 ст. 226 Налогового кодекса Российской Федерации (ред. от 29.12.2022, с изм. и доп., вступ. в силу с 01.01.2023) налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца. Перечисление налоговыми агентами сумм налога, исчисленного и удержанного налога за период с 1 по 22 января, осуществляется не позднее 28 января, за период с 23 по 31 декабря не позднее последнего рабочего дня календарного года.

НДФЛ уплачен 30.12.2022г. Нужно ли подавать уведомление на эту сумму 25.01.2023г.

Нет, уведомление предоставлять не надо, т.к. согласно п.2 ст. 5 Федерального закона от 14.07.2022 № 263-ФЗ (ред. от 28.12.2022) «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» Положения статей 174, 174.2, 204, 226, 226.1, 226.2, 230, 287, 289, 333.5, 333.14, 333.15, 333.55, 333.56, 344, 345, 346.9, 346.10, 346.21, 346.23, 363, 371, 372.1, 383, 386, 397, 431 Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) в части сроков представления налоговых деклараций (расчетов) и уплаты (перечисления) налогов, авансовых платежей по налогам, сборов, страховых взносов применяются к правоотношениям по представлению налоговых деклараций (расчетов) и уплате (перечислению) соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов начиная с 1 января 2023 года.

Добрый день! Если обнаружена недоплата НДФЛ за ноябрь 2022 года, как правильно подать эту информацию в уведомлении?

Уведомление предоставляется по налогу, исчисленному и уплаченному в период с 01.01.2023 по 23.01.2023 по платежному поручению со статусом «01» на единый налоговый счет. Форма, порядок заполнения и формат представления уведомления утвержден Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

Зарегистрирована в г. Севастополе, но также веду патентную деятельность в одном из городов Крым мне уведомления по уплате страховых взносов за наемных лиц и НДФЛ сдавать в г. Севастополь? А ОКТМО при уплате НДФЛ также указывать как и ранее, города, где веду патентную деятельность? Или Уведомления по НДФЛ как и отчет по форме 6- НДФЛ сдавать в ФНС города, где веду патентную деятельность

Согласно п.9 ст. 58 НК РФ уведомления подается по месту жительства (регистрации). Расчет по форме 6-ндфл подается в соответствии с пунктом 2 статьи 230 НК РФ, а именно налоговые агенты — индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением патентной системы налогообложения, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных и удержанных налоговым агентом, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении своих наемных работников в налоговый орган по месту своего учета в связи с осуществлением такой деятельности. Форм, порядок заполнения и формат представления уведомления утвержден Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

При обнаружении не перечисленных своевременно налогов (например, в уведомлении за январь ошибочно занижена сумма НДФЛ, обнаружена ошибка в начале февраля), как и когда подать корректировочное или дополнительное уведомление и перечислить недостающую сумму НДФЛ на ЕНС и в какие сроки будет списана сумма с ЕНС?

В соответствии с п. 6 ст. 226 Налогового кодекса Российской Федерации (ред. от 29.12.2022, с изм. и доп., вступ. в силу с 01.01.2023) налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца. Форм, порядок заполнения и формат представления уведомления утвержден Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@. Списание с ЕНС происходит в сроки, установленные НК РФ.

Можно ли НДФЛ за 2023 г. перечислить отдельной платёжкой с кодом 02 и не подавать уведомление?

Можно. Платежный документ (Распоряжение) представляет со статусом 02. В нем должны быть указаны реквизиты:

— ОКТМО (плательщика);

— конкретный КБК с подвидом, т.е. в 14 м разряде КБК должен стоять 1;

— период;

— сумма.

Если при представлении платежного документа допущена ошибка, ее можно исправить только представлением Уведомления, после этого производить уплату по платежным документам с кодом «02» плательщик уже не сможет.

Добрый день. если ИП на Патенте закрыто в 12.01.2023, оплачены 12.01.2023 страховые взносы за период с 01.01.2023-12.01.2023г, необходимо ли подавать уведомление?

Нет, уведомление в отношении исчисленных и уплаченных страховых взносов в фиксированном размере не подается.

Перечислен НДФЛ со статусом 02, нужно ли в январе подавать уведомление?

Нет, перечисляя денежные средства платежным документом со статусом «02» Вы уже распоряжаетесь на какие КБК и ОКТМО их зачислить. При предоставлении платежного документа со статусом «01» Вы перечисляете денежные средства на единый налоговый счет и подаете уведомление, где указываете на какие КБК и ОКТМО распределяются деньги.

Добрый день. Зарплата за декабрь 2022 выплачена в декабре, а ндфл уплачен в январе, нужно ли уведомление на этот НДФЛ в январе 2023. Если при уплате НДФЛ в январе указали ОКТМО 70000000, и статус 13, зачтут ли его на ЕНС?

Все зависит каким платежным документом были уплачены денежные средства. Если уплата произведена с помощью платежного документа со статусом «01», то денежные средства будет зачислены на единый налоговый счет и предоставление уведомления необходимо. Если денежные средства перечислены на определенный КБК и ОКТМО по платежному документу со статусом «02» уведомление не представляется.

При уплате НДФЛ в январе за январь указан статус 02 (вместо 01). Нужно ли подавать уведомление. Как поправить ситуацию?

Если Вы произвели перечисление денежных средств путем предоставления платежного документа со статусом «02» и указали необходимые для зачисления ОКТМО и КБК, предоставлять уведомление не надо. Если в платежных документах были допущены ошибки, то распорядится денежными средствами можно подав уведомление. При предоставлении уведомления один раз, все последующие платежи необходимо распределять только посредством предоставления уведомления (предоставляется платежный документ со статусом «01»). Предоставление платежных документов со статусом «02» будет невозможно.

Добрый день! При подаче уведомлений следует ли налоги за обособленные подразделения указывать отдельной строкой? НДФЛ за обособленные подразделения оплачивать отдельными платежками на ЕНС?

Уплата производится одной суммой по платежному документу со статусом «01» на единый налоговый счет. В уведомлении сумма распределяется путем указания каждого обособленного подразделения отдельной строкой с соответствующими КПП, ОКТМО

Подскажите, пожалуйста, по страховым взносам за декабрь 2022 г. надо ли подавать уведомления или руководствоваться будут отчетом РСВ за 2022 год?

Уведомление по страховым взносам за декабрь 2022 года не предоставляется, т.к. срок предоставления уведомления совпадает со сроком предоставления расчета по страховым взносам за 2022 год.

Скажите, пожалуйста, если НДФЛ по зп за декабрь 2022г. оплачен 30.12.2022г., нужно подавать уведомление в январе?

Нет, уведомление предоставляется в отношении НДФЛ, исчисленного и уплаченного в период с 01.01.2023 по 23.01.2023 года.

По НДФЛ, уплаченном с 01 по 22.01, уведомление подается до 25.01. А по другим налогам — до 25.01 следующего месяца?

Первый срок предоставления уведомления по страховым взносам — не позднее 25.02.2023 года.

Если в платеже-уведомлении по социальным взносам за декабрь 2022 года указаны старые КБК (2022 года) нужно ли дополнительно подать уведомление в ФНС?

Нет, уведомление за 2022 год не подается. Денежные средства автоматически признаются единым налоговым платежом и учитываются на Вашем Едином налоговом счете.

Оплата налогов на зарплату, в уведомлении мы указываем одной суммой или отдельно ОМС, ОПС и тд.

Одной суммой.

Технологии и медиа ,

25 ноя 2019, 23:34

0

Минсвязь объяснила сбой в работе налогового сервиса на госуслугах

За неделю до истечения сроков оплаты налоговых уведомлений сервисы ФНС оказались недоступны на сайте службы и портале госуслуг

Услуга по проверке и оплате налоговой задолженности была временно недоступна на сайте госуслуг в понедельник, 25 ноября. Неполадки уже устранили, сообщил РБК представитель Минкомсвязи.

«Проблема уже полностью устранена и сервис работает в обычном режиме. В настоящий момент технические специалисты разбираются в причинах временного сбоя», — сказал он.

Вечером 25 ноября на портале госуслуг появилось уведомление о том, что проверка и оплата услуг ФНС может быть недоступна. «Услуги ФНС России могут быть недоступны. Мы сообщим о решении проблемы», — говорилось в сообщении.

Позже пользователям пришло уведомление о том, что проблема решена.

Информация о неполадках появилась около 19:40 мск, примерно в 21:10 стали приходить уведомления о том, что проблема решена. Позже на госуслугах появилось предупреждение, что в работе портала возможны перебои с 23:00 до 5:00 мск 26 ноября.

При попытке зайти в личный кабинет на сайте ФНС появлялось объявление о том, что сервис временно недоступен «по причине проведения технических работ». В наличии соответствующих уведомлений убедились корреспонденты РБК. На недоступность сервисов на сайте ФНС обратили внимание и пользователи Twitter.

На сайте ФНС можно оплатить налоги онлайн. Срок оплаты налоговых уведомлений физлиц истекает 2 декабря, до этого срока граждане могут выплатить НДФЛ и имущественные налоги за 2018 год без уплаты пени.

РБК направил запрос в ФНС.

В июле в компьютерной системе загс по всей России произошел сбой. В пресс-службе ФНС, оператора системы, тогда объяснили случившееся плановым обновлением. В налоговой отметили, что система сконструирована таким образом, что во время технологических работ операторы могут действовать в офлайн-режиме, а все данные автоматически внесут в базы после завершения обновления.

Область применения электронной подписи (ЭП или ЭЦП) довольно широка. Например, многие специальные сервисы требуют верификации пользователя с её помощью: Госуслуги, онлайн-сервисы для управления средствами в банке, электронные площадки и другие. Поэтому любые технические неполадки, возникающие при использовании ЭЦП, могут вызвать различные серьёзные: от упущенной выгоды до материальных убытков.

Какие бывают ошибки

Проблемы при использовании ЭП, с которыми пользователи встречаются чаще всего, можно условно разделить на три группы:

- Проблемы с сертификатом. Они появляются, когда сертификат не выбран, не найден или не верен.

- Проблемы с подписанием документа. Ошибки возникают при попытке подписать документ.

- Проблема при авторизации на торговых площадках.

Рассмотрим неполадки подробнее и разберёмся, как их решать.

Сертификат не найден

Иногда при попытке подписать электронный документ с помощью ЭП пользователь может столкнуться с ошибкой «Не удалось найти ни одного сертификата, пригодного для создания подписи».

У подобных ошибок могут быть следующие причины:

- На компьютере не установлены корневые сертификаты Удостоверяющего Центра (УЦ), в котором была получена ЭП. Необходимо установить либо обновить корневой сертификат. Установка корневых сертификатов удостоверяющего центра подробно описана в нашей инструкции.

- На ПК не установлено ни одного личного сертификата ЭП. Для применения ЭП необходимы и личные сертификаты. Об их установке мы писали в другой статье.

- Установленные на компьютере необходимые сертификаты не валидны. Сертификаты отозваны или просрочены. Уточните статус сертификата в УЦ. Ошибка с текстом «Ваш сертификат ключа подписи включён в список отозванных» возникает, если у сертификата закончился срок действия или на ПК нужно обновить список сертификатов. В последней ситуации следует вручную загрузить перечень отозванных сертификатов.

Для установки списка отозванных сертификатов:

- Откройте личный сертификат пользователя в окне Свойства браузера. Чтобы открыть его, наберите «Свойства браузера» в поисковой строке меню Пуск. Перейдите во вкладку Содержание и нажмите кнопку «Сертификаты».

- Во вкладке Состав выберите из списка пункт «Точки распространения списков отзыва».

- В блоке Имя точки распространения скопируйте ссылку на загрузку файла со списком отзыва.

- Скачайте по указанной ссылке файл. Нажмите по нему правой кнопкой мыши и выберите в контекстном меню «Установить список отзыва (CRL)».

- Следуйте указаниям «Мастера импорта сертификатов».

Не виден сертификат на носителе

Как правило, причина такой проблемы — сбой в работе программных компонентов. Для её решения достаточно перезагрузить компьютер. Однако иногда этого бывает недостаточно, поэтому требуется переустановка драйверов или обращение в службу техподдержки.

К наиболее распространённым причинам такой проблемы относятся следующие случаи:

- Драйвер носителя не установлен или установлен некорректно. Для решения проблемы необходимо извлечь носитель электронной подписи из ПК и скачать последнюю версию драйвера носителя с официальных ресурсов. Если переустановка драйвера не помогла, подключите носитель к другому ПК, чтобы убедиться в исправности токена. Если токен определится другой системой, попробуйте удалить на неисправном компьютере драйвер носителя и установить его заново.

- Долгое опознание носителя. Для решения проблемы необходимо дождаться завершения процесса или обновить версию операционной системы.

- Некорректная работа USB-порта. Подключите токен к другому USB-порту, чтобы убедиться, что проблема не в носителе ЭП. Если система определила токен, перезагрузите компьютер. Если это не поможет, следует обратиться службу технической поддержки.

- Неисправность носителя. Если при подключении токена к другому компьютеру или USB-порту система не определяет его, значит, проблема в самом носителе. Устранение неисправности возможно в данном случае лишь одним путём — нужно обратиться в сервисный центр для выпуска нового носителя.

ЭП не подписывает документ

Причин у подобной проблемы множество. Каждый случай требует отдельной проверки. Среди самых распространённых можно выделить следующие неполадки:

- Закрытый ключ на используемом контейнере не соответствует открытому ключу сертификата. Возможно, был выбран не тот контейнер, поэтому следует проверить все закрытые контейнеры на компьютере. Если необходимый контейнер по тем или иным причинам отсутствует, владельцу придётся обращаться в удостоверяющий центр для перевыпуска ЭП.

- Ошибка «Сертификат недействителен» (certificate is not valid). Следует повторно установить сертификат ЭП по инструкциям УЦ в зависимости от используемого криптопровайдера — КриптоПро CSP, ViPNet CSP или другого.

- Сертификат ЭП определяется как непроверенный. В этом случае необходимо переустановить корневой сертификат удостоверяющего центра.

- Истёк срок действия криптопровайдера. Для решения этой проблемы необходим новый лицензионный ключ к программе-криптопровайдеру. Для его получения необходимо обращаться к специалистам УЦ или к ответственным сотрудникам своей организации.

- Подключён носитель с другим сертификатом. Убедитесь, что подключён правильный токен. Проверьте также, не подключены ли носители других сертификатов. Отключите другие носители в случае их обнаружения.

В момент подписания электронных документов или формирования запроса в различных может возникнуть ошибка «Невозможно создание объекта сервером программирования объектов».

В этой ситуации помогает установка и регистрация библиотеки Capicom:

- Скачайте файл архива.

- Распакуйте и переместите файлы capicom.dll и capicom.inf в каталог syswow64, находящийся в корневой папке ОС.

- Откройте командную строку от имени администратора — для этого в меню Пуск наберите «Командная строка», нажмите по найденному приложению правой кнопкой мыши и выберите Запуск от имени администратора.

- Введите «c:windowssyswow64regsvr32.exe capicom.dll» (без кавычек) и нажмите ENTER. Должно появиться уведомление о том, что команда выполнена успешно.

Выбранная подпись не авторизована

Подобная ошибка возникает при попытке авторизации в личном кабинете на электронных торговых площадках. Например, при входе на площадку ZakazRF отображается сообщение «Выбранная ЭЦП не авторизована».

Эта ошибка возникает из-за того, что пользователь не зарегистрирован на площадке, либо не зарегистрирован новый сертификат ключа ЭП. Решением проблемы будет регистрация нового сертификата.

Процесс запроса на авторизацию ЭП на разных торговых площадках может отличаться: часто нужно отправлять запрос оператору системы на авторизацию, иногда рабочее место настраивается автоматически.

Если ошибка сохраняется, возможно, следует отключить защитное ПО или добавить сайт электронной площадки в исключения.

Часто задаваемые вопросы

Почему компьютер не видит ЭЦП?

Причина кроется в несовместимости программного обеспечения и физического носителя ЭЦП. Необходимо проверить версию операционной системы и переустановить её до нужной версии. Если токен повреждён, возможно, понадобится обратиться в удостоверяющий центр для перевыпуска электронной подписи.

О том, что делать, если компьютер не видит ЭЦП и о способах проверки настроек, мы подробно писали в нашей статье.

Почему КриптоПро не отображает ЭЦП?

Если КриптоПро не отображает ЭЦП, следует проверить настройки браузера. Также исправляет ошибку добавление программы в веб-обозреватель и загрузка недостающих сертификатов электронной подписи.

Подробнее ознакомиться, как устранить данную неисправность можно в нашей статье.

Где на компьютере искать сертификаты ЭЦП?

Сертификат ЭЦП позволяет проверить подлинность подписи, содержит в себе срок её действия и информацию о владельце. Он автоматически загружается в папку с системными файлами. В операционной системе Windows от 7 версии и выше ЭЦП хранится по адресу:

C:UsersПОЛЬЗОВАТЕЛЬAppDataRoamingMicrosoftSystemCertificates. Вместо ПОЛЬЗОВАТЕЛЬ требуется указать наименование используемого компьютера.

Что такое сертификат ЭЦП и зачем он нужен мы рассказали в нашей статье.

ФНС не приняла электронный отчет. Коды ошибок в уведомлении, как исправить

На данный момент многие организации сдают отчетность в электронном виде. Это удобно, да и в рамках норм законодательства некоторые фирмы просто обязаны сдавать отчетность электронно. Однако зачастую ФНС не принимает отчеты в связи с ошибками. Расскажем что делать и как исправить ошибки.

Сдача отчетности в электронном виде

В электронном виде ФНС принимает не только налоговую отчетность, но и бухгалтерскую, а также иные виды отчетов, пояснений, справок и т. д.

Датой представления отчета по ТКС или через личный кабинет налогоплательщикасчитается дата его отправки (абз. 3 п. 4 ст. 80 НК).

Также датой представления налоговой декларации (расчета) заявителем в электронной форме считается дата, зафиксированная в подтверждении даты отправки (п. 167 Административного регламента, утвержденного приказом ФНС от 08.07.2019 № ММВ-7-19/343@).

Налоговая декларация (расчет) в электронной форме считается принятой налоговой инспекцией, если заявителю поступила квитанция о приеме с усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующую ИФНС (владельца квалифицированного сертификата).

Декларация считается не только поданной, но и принятой, если налогоплательщик получил квитанцию о приеме от своей ИФНС (п. 4 ст. 80 НК, п. 166 регламента).

Чтобы не было проблем со сдачей отчетности и можно было быстро исправить ошибки, лучше сдавать отчеты электронно через проверенные организации, которые предоставляют профессиональные услуги по сдаче электронной отчетности.

Такой компанией является Такском. Специалисты Такском помогут подключить электронную отчетность удаленно, без посещения офиса. При этом предлагается безлимитный сервис по сдаче отчетов во все подразделения Госорганов.

Почему ФНС не приняла электронный отчет?

Есть основания, по которым ФНС может не принять декларацию. Перечень таких оснований указан в п. 19 регламента, он — закрыт и не подлежит расширенному толкованию.

В частности, отчет могут не принять, если:

- отсутствуют документы, удостоверяющие личность лица, которое представляет декларацию (расчет);

- нет документов, подтверждающих полномочия лица — уполномоченного представителя заявителя на представление налоговой декларации (расчета);

- декларация (расчет) подается не по установленной форме (установленному формату);

- отчет подписан неуполномоченным лицом;

- отчет представляется в территориальный налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета);

- расчет по страховым взносам содержит ошибки, в том числе, если суммы одноименных показателей по всем физическим лицам не соответствуют этим же показателям в целом по плательщику страховых взносов;

- предоставляется расчет по страховым взносам, в котором указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц.

Если есть хотя бы одно из вышеперечисленных нарушений отчет не считается представленным.

Если же в отчете были другие ошибки, то ФНС формирует уведомление об уточнении сведений с указанием кода ошибки.

Ошибки в отчетах и их исправление

Перечень классификаторов (справочников), используемых в автоматизируемых информационных системах ФНС утвержден приказом ФНС от 26.08.2014 № ММВ-7-6/433@ и дополнен информацией согласно приложению № 5 к приказу ФНС от 30.12.2019 № ММВ-7-14/677@.

На данный момент в КОФО содержится более 300 наименований кодов ошибок, разберем самые распространенные.

Подписание отчета посредством ЭЦП

Самые первые ошибки возникают при подписании отчета при помощи ЭЦП. Если в этом пункте есть ошибка, то она придет под кодом 0100500001 «Отсутствуют сведения о доверенности в налоговом органе», 0100500002 «Срок действия доверенности истек» или 0100500006 «Отсутствует сообщение о доверенности».

В таком случае следует проверить подпись на соответствие.

Если отчет подписывает директор самостоятельно, то этот факт должен быть отражен в отчете, например, кодом «1». Если подпись ставит иной сотрудник по доверенности, то это тоже должно быть отражено в отчете, например, с кодом «2». При этом доверенность на право подписи предоставляется заранее в ФНС.

Документ можно направить в виде скан-копии по ТКС, но лучше узнать о способе передачи доверенности в самой ФНС. Данные о доверенности в налоговой должны полностью соответствовать данным доверенности, выданной на сотрудника в организации.

Также если доверенность была продлена или заменена — эти сведения также должны быть в ФНС.

Не найден плательщик

Также бывает, что при отправке отчета система выдает ошибку с кодом 0400100001 «Не найден плательщик по ИНН и КПП или ИНН, представленным в файле».

В данном случае нужно проверить ИНН и КПП, указанные в декларации. Путаница может возникнуть, если один бухгалтер сдает отчеты по нескольким компаниям, входящим в группу. Если ошибка была обнаружена, то её следует исправить и подать отчет заново.

Бывает и такое, что инспекция своевременно поставила компанию на учет, но не внесла сведения об этом в своей информационной базе. В этой ситуации отчетность не пройдет.

Дело даже доходит до судов. Например, в постановлении Девятого арбитражного апелляционного суда от 04.08.2016 № 09АП-32695/2016 по делу № А40-52269/2016 судья указал, что в такой ситуации привлечение налогоплательщика к ответственности за несвоевременную сдачу отчетности является неправомерным, так как налоговым органом не была обеспечена возможность для общества исполнить обязанности по сдаче декларации в электронной форме.

Вид документа уже зарегистрирован

Далее по популярности следует ошибка с кодом 0400200005 «Файл с признаком Вид документа (первичный, с признаком корректировки) уже зарегистрирован».

Это говорит о том, что в базе ФНС уже существует первичная или корректировочная декларация с таким же порядковым номером. В таком случае нужно проверить, был ли подан отчет с таким порядковым номером в ФНС ранее.

Если нет и ошибки со стороны организации не было, то весьма вероятно отчет «задвоился» со стороны ФНС. В таком случае отчет считается представленным. Но лучше дополнительно удостовериться в том, что отчет принят, например, запросив в ФНС регистрационный номер отчета.

Нарушено условие равенства