В период подготовки годовой отчётности бухгалтерия заново поднимает все документы за прошедший год. И часто обнаруживается, что не всё было учтено правильно, причём ошибки могут относиться даже к ещё более ранним периодам. Расскажем, как правильно поступить с такими находками.

- «Доходные» ошибки

- Налоговые последствия

- Личные последствия

- «Расходные» ошибки

- Нейтральные ошибки

- НДФЛ и взносы: особые правила

- Доходы и убытки прошлых лет

«Доходные» ошибки

Налоговые последствия

Забытые операции по реализации товаров, работ или услуг, не выявленная вовремя кредиторская задолженность, которая подлежит списанию, неточности при подсчёте доходов, расходов или вычетов — все эти ошибки объединяет то, что они занижают доходную часть налогов, поэтому они называются «доходными».

НК РФ достаточно строг в отношении таких ошибок: он требует вернуться в тот период, где они были допущены, исправить регистры, подать уточнённую налоговую декларацию, а также доплатить налог и уплатить пени (п. 1 ст. 54, п. 1 ст. 81 НК РФ).

Однако из этого правила есть исключения.

- Если по имеющимся документам не получается определить, к какому периоду относится «доходная» ошибка, то исправить её можно в текущем периоде без уточнёнки (п. 1 ст. 54 НК РФ).

- Если с момента, когда истёк срок уплаты налога за «ошибочный» период, прошло больше трёх лет, то компания может такую ошибку не исправлять. Однако в НК РФ на это прямых указаний нет. Давайте разберёмся, в чём хитрость.

Сроки взыскания налога и пеней начинают течь с того момента, когда ФНС находит неуплату (п. 3 и 9 ст. 46, п. 2 и 8 ст. 69, п. 1 и 4 ст. 70 НК РФ). Другими словами, инспекторы в рамках контрольного мероприятия под названием «проверка данных отчётности» могут в 2020 году выявить недоимку даже 2000 года, и в полном соответствии с НК РФ, начать процедуру взыскания (ст. 46, п. 1 ст. 70, п. 1 ст. 82 НК РФ).

Однако сложилась судебная практика в этом вопросе в пользу налогоплательщика.

Если с момента образования недоимки прошло много времени, то взыскивать её неправомерно.

Личные последствия

Для руководства компании недоимка может стать источником и других проблем: речь идёт об уголовной ответственности за неуплату налога. За простую ошибку никакого уголовного преследования, конечно же, не будет. Опасность возникнет только в том случае, если недоимка образовалась потому, что в налоговую декларацию внесли заведомо ложные сведения — к примеру, утаили документы о доходах.

Но даже и в этом случае уголовная ответственность наступает только в отношении недоимки в крупном размере (более 5 млн рублей за три последовательных года). Если эти условия выполняются, то наряду с трёхгодичным сроком давности по НК РФ работают ещё и сроки привлечения к уголовной ответственности, которые могут доходить и до десяти лет (пп. «в» п. 1 ст. 78 УК РФ).

Если вы сами нашли такую ошибку и поняли, что срок давности ещё не истёк, то лучше не искушать судьбу и погасить недоимку с представлением уточнёнок, не доводя до возбуждения уголовного дела (п. 2 ст. 199, п. 1 ст. 76.1 УК РФ).

«Расходные» ошибки

Ошибки, от которых страдает не бюджет, а налогоплательщик, называются «расходными»: это неучёт расходов, вычетов и т.п. В зависимости от ситуации такая ошибка может приводить к фактической переплате налога в бюджет или к занижению суммы убытка.

По общему правилу «расходные» ошибки в налоговом учёте нужно исправлять в том периоде, к которому они относятся (п. 1 ст. 54 НК РФ). Однако в двух случаях их можно исправить и в текущем периоде.

С первым случаем мы уже знакомы: это ситуации, когда по документам невозможно определить период, к которому относится ошибка. В части расходов это исключение применить невозможно, потому что первичка должна содержать дату (пп. 2 п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Если определить период ошибки невозможно, значит, документы составлены неправильно, и расходы учесть нельзя (п. 49 ст. 270 НК РФ).

А вот второй случай как раз касается расходов. Считается, что если ошибки из прошлых периодов привели к излишней уплате налога, то перерасчёт можно произвести в том же налоговом периоде, когда они были выявлены. Казалось бы, эта норма открывает возможность для учёта любых «расходных» ошибок без подачи уточнённых деклараций. Но на самом деле это не так.

Во-первых, воспользоваться правом на учёт ошибок прошлых лет в текущем периоде может только тот, кто в «ошибочном» периоде действительно уплачивал налог в бюджет (ст. 54 НК РФ).

В строительной компании «Небоскрёб» появился новый бухгалтер Сергей. Во время подготовки отчётности за 2019 год он обнаружил ошибку, которая относится к июлю 2018 года, однако в третьем квартале этого года сумма доходов была равна сумме расходов, поэтому в бюджет не уплатили аванс. Это значит, что Сергей не может учесть расходы июля 2018 года в декабре 2019 года, поэтому ему придётся сдавать уточнёнки и править налоговую базу 2018 года (письмо Минфина России от 16.02.2018 № 03-02-07/1/9766).

Во-вторых, исправление ошибки в текущем периоде — это разновидность зачёта излишне уплаченного налога, когда переплата одного года перекрывается недоплатой в другом. А такая операция возможна только в течение трёх лет с момента ошибки (п. 3 и 7 ст. 78 НК РФ, Определение ВС РФ от 21.01.2019 № 308-КГ18-14911 по делу № А32-37022/2017).

Другими словами, бухгалтер Сергей из компании «Небоскрёб» в декларацию за 2019 год может без проблем включить расходы за 2018 и 2017 годы. Расходы 2016 года уже находятся в зоне риска, потому что по каждому из них нужно смотреть правила учёта (ст. 272, 273 или 346.16–346.17 НК РФ), чтобы определить дату для отсчёта трёхлетнего срока. А затраты более ранних периодов в декларацию за 2019 год включить уже не получится.

В-третьих, нужно помнить, что при исправлении «расходных» ошибок, связанных с НДС, применить правила п. 1 ст. 54 НК РФ не получится. Дело в том, что налоговая база по НДС формируется на основании книги покупок и книги продаж, а правила их ведения утверждены Постановлением Правительства РФ от 26.12.2011 № 1137. На это постановление в принципе не предусматривает, что налоговую базу текущего периода можно уменьшить на излишне исчисленные в предыдущих периодах суммы НДС.

В части НДС в текущем периоде можно исправлять лишь «расходные» ошибки, связанные с неприменением или неполным применением вычетов.

А вот все остальные ошибки, к примеру завышение объёма работ или выручки, придётся править при помощи уточнёнок за соответствующие периоды.

Когда ошибки на самом деле нет

Прежде чем решать, как исправлять «расходную» ошибку, нужно убедиться, что она действительно допущена. Особенно это актуально для случаев неучёта арендных платежей, платы за услуги связи, юридических, информационных, консультационных, аудиторских и других услуг и работ из-за того, что первичные документы по ним поступили уже после «закрытия» периода.

По расходам на оплату работ и услуг НК РФ даёт налогоплательщику право самому определить, какой день будет считаться датой признания расхода для целей налогообложения прибыли. Эти расходы можно по выбору налогоплательщика учитывать либо на дату расчётов, указанную в договоре, либо на последнее число периода, либо на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов (пп. 3 п. 7 ст. 272 НК РФ, определение ВАС РФ от 13.07.2012 № ВАС-9033/12, постановления ФАС Западно-Сибирского округа от 04.06.2007 № Ф04-3586/2007(34911-А27-26) по делу № А27-15398/2006-6 и Московского округа от 15.02.2012 по делу № А40-44297/11-91-190).

Если в учетной политике закреплен последний вариант, то неучёт расхода в том периоде, к которому относится документ, ошибкой не будет: пока документ не поступил, не может быть и самого расхода. Расход можно с полным правом включать в текущую базу без оглядки на результаты предыдущих периодов и время, прошедшее с даты оказания услуги или выполнения работы.

Но при этом потребуется документально подтвердить дату поступления документа. Для этого нужно сохранять почтовые конверты, а также вести журналы учёта поступившей корреспонденции и регистрации документов, поступивших в бухгалтерию, отражать дату поступления документов на оплату арендных платежей, коммунальных и прочих работ и услуг.

Если же в учётной политике момент признания подобных расходов не определен, то их нужно отражать на наиболее раннюю из дат, указанных в пп. 3 п. 7 ст. 272 НК РФ (письмо Минфина России от 28.06.2012 № 03-03-06/1/328).

Нейтральные ошибки

Ошибки, которые носят «бумажный» характер и не приводят ни к недоимке, ни к переплате, считаются нейтральными. К ним можно причислить ошибки при отнесении дохода или расхода к той или иной группе, неверное определение даты расхода в рамках отчётного периода, а также ошибки, связанные с заполнением деклараций и прочих форм отчётности.

Если в рамках камеральной проверки налоговики обнаружат такие ошибки в декларации компании «Небоскрёб», то они могут потребовать представить не только пояснения, но и уточнёнку (п. 3 ст. 88 НК РФ, постановление Арбитражного суда Московского округа от 05.04.2019 № Ф05-3906/2019 по делу № А40-134022/2018).

Если же такое требование не поступит, то компания «Небоскрёб» может ошибку не исправлять, и ей ничего не будет грозить. В этом случае исправление ошибки — это право налогоплательщика, а не обязанность, и никакой ответственности за неправильное заполнение деклараций и налоговых регистров в НК РФ нет (постановление Арбитражного суда Восточно-Сибирского округа от 15.07.2019 № Ф02-3237/2019 по делу № А58-5375/2018).

НДФЛ и взносы: особые правила

Ошибки, которые приводят к неправильному формированию 6-НДФЛ и 2-НДФЛ, надо исправлять только с помощью корректирующей отчётности, даже если они никак не влияют на сумму налога.

Если ошибка связана с тем, что при расчёте налога не были учтены доходы, которые сотрудник фактически получил, то исправить это можно будет только с помощью уточнёнки. Корректирующий 6-НДФЛ нужно подать за тот период, когда был выплачен неучтённый доход, и отразить в нём следует как сам доход, так и исчисленный по нему НДФЛ (он заносится в строку 080).

Также только корректирующим расчётом 6-НДФЛ можно исправить ситуацию, когда сотруднику ошибочно выплатили больше денег, чем положено. Если после этого компания удерживает переплату из последующих выплат работнику, то она снижает сумму его дохода за предыдущий период (напомним, что «трогать» текущий период запрещает п. 1 ст. 210 НК РФ). А это автоматически приводит к снижению суммы исчисленного ранее НДФЛ. Значит, нужно готовить уточнёнку (п. 6 ст. 81 НК РФ).

Если же работнику доначисляют зарплату или ежемесячную премию, то придётся подать корректировочный 6-НДФЛ за период ошибки, потому что по правилам п. 2 ст. 223 НК РФ эти виды доходов признаются полученными в месяце первоначального начисления (письма Минфина России от 04.04.2017 № 03-04-07/19708 и ФНС России от 14.09.2017 № БС-4-11/18391). Соответственно, доплата, даже если она проводится позднее, должна попасть в расчёт и за период ошибки.

Доплата любых других сумм (больничных, отпускных, квартальных, годовых или разовых премий, компенсаций и т.п.) отражается в 6-НДФЛ за текущий период. К этим выплатам применяются общие правила пп. 1 п. 1 ст. 223 НК РФ, и считается, что они получены в периоде фактической выплаты или перечисления (письма Минфина России от 23.10.2017 № 03-04-06/69115, от 29.09.2017 № 03-04-07/63400 и ФНС России от 06.10.2017 № ГД-4-11/20217, от 26.10.2017 № ГД-4-11/217685). Поэтому доплата не увеличит доход в месяце первоначальной выплаты, и править расчёт 6-НДФЛ не придётся.

Если же компания просто представила неверные данные в расчёте 6-НДФЛ или справке 2-НДФЛ, то её могут оштрафовать даже в тех случаях, когда это не приводит к недоплате. Однако если компания самостоятельно выявила и исправила их, то от штрафа она освобождается (п. 1 и 2 ст. 126.1 НК РФ, п. 3 письма ФНС России от 09.08.2016 № ГД-4-11/14515).

Со страховыми взносами всё просто. По правилам п. 1 ст. 424 НК РФ все доначисления проводятся в текущем периоде, так что сдавать корректирующий расчёт по страховым взносам не потребуется ни в одной из ситуаций, о которых мы говорили выше. Но если речь идёт о доплатах, которые «перетекают» с года на год, а по ним сдаётся корректирующий 6-НДФЛ, то уточнённый РСВ можно сдать для единства форм отчётности.

![]()

Доходы и убытки прошлых лет

Иногда ошибку, которая повлияла на налог на прибыль, пытаются исправить по ст. 250 и 265 НК РФ о доходах и убытках прошлых лет, выявленных в текущем периоде.

Но это правомерно только в том случае, если расходы пришлось скорректировать из-за новых обстоятельств (пп. 1 п. 2 ст. 265 НК РФ), а не потому, что обнаружились ошибки или искажения в налоговом учёте, в том числе из-за отсутствия документов.

Из правоприменительной практики следует, что расходами (убытками) прошлых лет, выявленными в текущем году, признаются, в частности:

- выручка, признанная в прошедших годах, от продажи некачественных товаров (работ, услуг), от которых покупатель отказался в текущем году (письма Минфина от 25.07.2016 № 03-03-06/1/43372 и от 23.03.2012 № 03-07-11/79);

- расходы, относящиеся к прошлому году, но не признанные из-за применения кассового метода, например, при переходе с УСН на ОСН (письмо Минфина от 23.10.2006 № 03-11-05/237).

Так же обстоит и с доходами прошлых лет, которые выявлены в отчётном (налоговом) периоде. Норму пп. 10 ч. 2 ст. 250 НК РФ можно применять, только если доход выявлен из-за обстоятельства, возникшего в текущем периоде.

К примеру, можно учесть стоимость возвращенного покупателем бракованного товара (письмо Минфина от 25.07.2016 № 03-03-06/1/43372) или проценты по займу за время применения УСН, полученные после перехода на ОСН (определение Верховного суда РФ от 04.12.2014 № 309-КГ14-4996). Под эту же норму попадают «доходные» ошибки-исключения, по которым нельзя выявить дату образования дохода, но никак не забытые доходы, на которые есть документы.

Содержание

- Налоговый учет

- Премии (бонусы) без изменения цены поставленного товара

- Учет у Продавца

- Учет у Покупателя

Налоговый учет

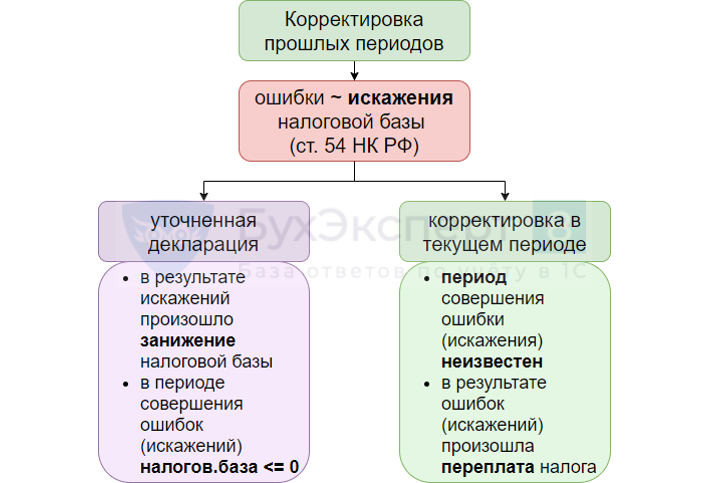

Искажения:

- возврат товара;

- отказ от результатов выполнения работ (оказания услуг);

- изменение цены реализованных ТРУ (Письмо Минфина от 06.10.2020 N 07-01-09/87189).

НЕ является искажением:

- предоставление скидки (выплата премий) за выполнение условий договора (Письмо Минфина от 23.09.2019 N 03-03-06/1/72907).

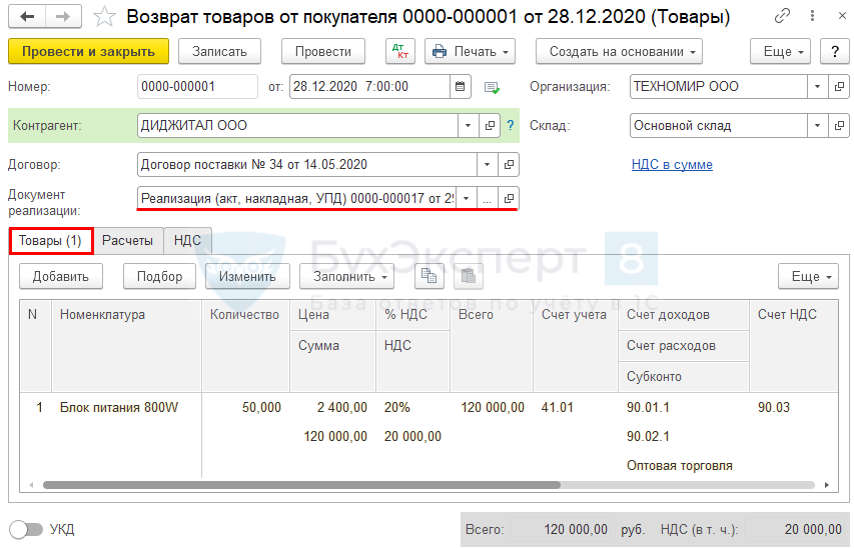

29.09.2020 Организацией реализованы блоки питания 800W (70 шт.) на сумму 168 000 руб. (в т. ч. НДС 20%).

28.12.2020 возвращены 50 шт. на сумму 120 000 руб. (в т.ч. НДС 20%).

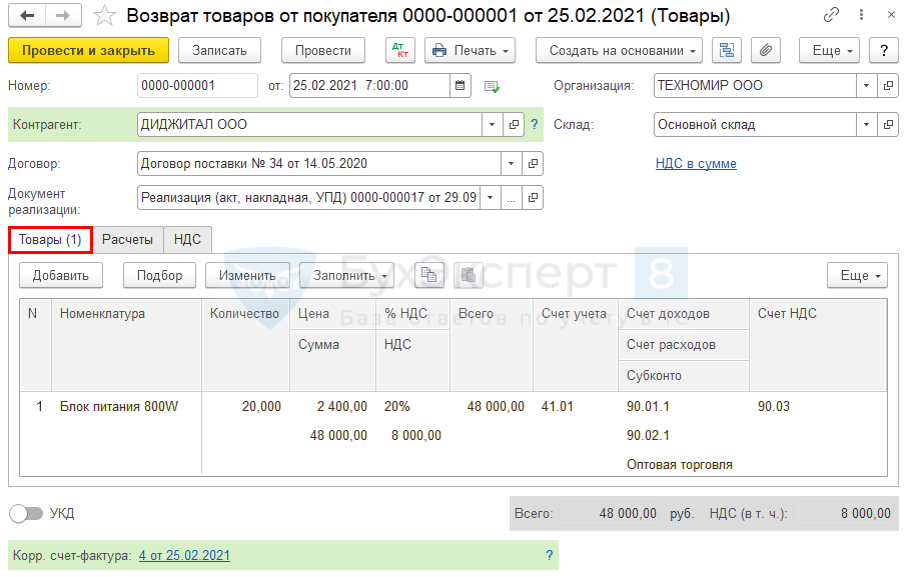

25.02.2021 возвращены 20 шт. на сумму 48 000 руб. (в т. ч. НДС 20%).

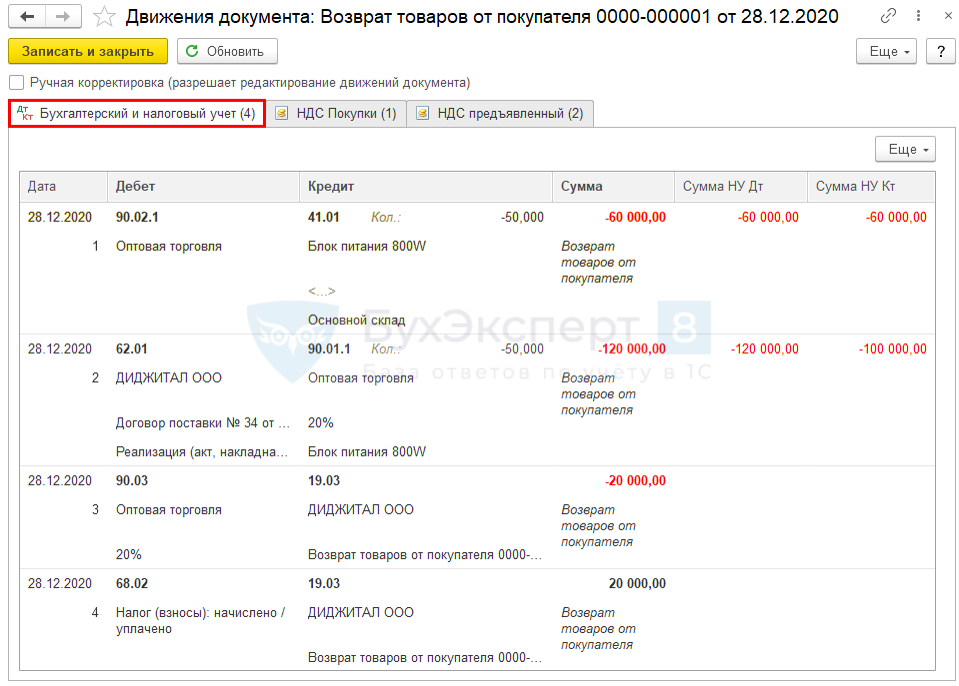

Возврат 28.12.2020

Возврат товаров, реализованных в прошлом отчетном периоде, (абз. 2 п. 1 ст. 54 НК РФ, ст. 81 НК РФ):

- сумма реализации — уменьшает реализацию текущего периода стр. 012 Приложения N 1 к Листу 02;

- стоимость возвращенного товара — уменьшает прямые расходы (стоимость товаров) текущего периода стр. 020 Приложения N 2 к Листу 02.

См. также:

- Возврат товара в учете у продавца шаг Как отразить в 1С

Создать на основании Реализация (акт, накладная):

Проводки по документу

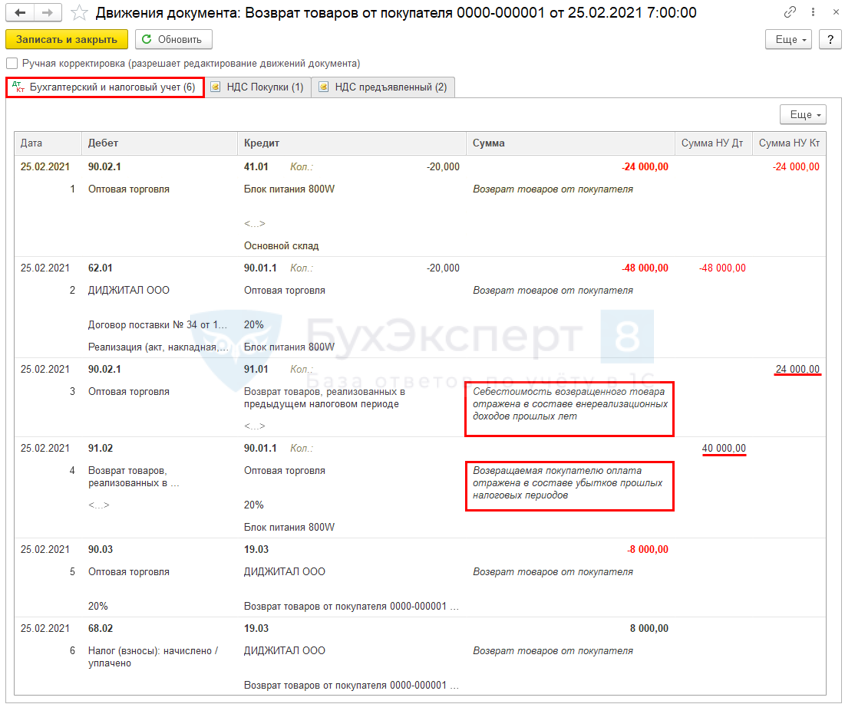

Возврат 25.02.2021

Возврат товаров, реализованных в прошлом налоговом периоде, (Письмо Минфина от 25.07.2016 N 03-03-06/1/43372):

- сумма реализации — убытки прошлых лет, приравненные к внереализационным расходам (пп. 1 п. 2 ст. 265 НК РФ)

- стр. 300-301 Приложения N 2 к Листу 02;

- стоимость возвращенного товара — доходы прошлых лет, выявленные в текущем периоде (п. 10 ст. 250 НК РФ)

- стр. 101 Приложения N 1 к Листу 02.

Создать на основании Реализация (акт, накладная):

Проводки по документу

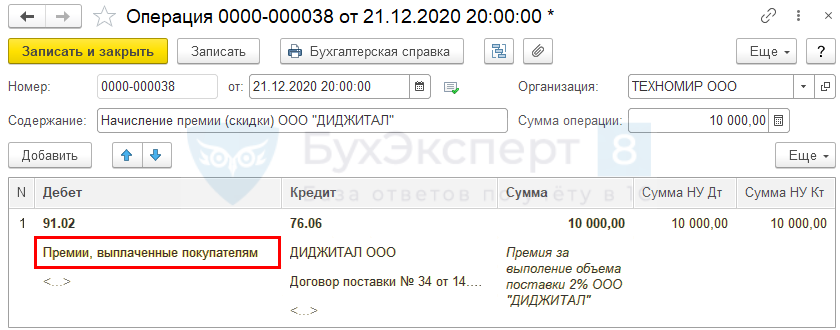

Премии (бонусы) без изменения цены поставленного товара

Продавец по итогам 9 месяцев выплачивает Покупателю премию в размере 2% от суммы приобретенного товара после выполнения им условий по договору. Сумма премии составила 10 000 руб.

Учет у Продавца

Скидка (премия) покупателю:

БУ (п. 5, п. 11 ПБУ 10/99):

- расходы по обычным видам деятельности (счет 44.01, 44.02);

- прочие расходы (91.02).

Порядок учета следует закрепить в учетной политике.

НУ

- Внереализационные расходы (пп. 19.1 п. 1 ст. 265 НК РФ).

Признаются на дату расчетов или на дату документа-основания для расчетов (пп. 3 п. 7 ст. 272 НК РФ).

Премии, начисленные покупателям, можно признать в НУ во внереализационных расходах только по договорам поставки (купли-продажи), на договоры возмездного оказания услуг пп. 19.1 п. 1 ст. 265 НК РФ не распространяется (Письмо Минфина от 18.12.2020 N 03-03-06/1/111308).

Операции — Операции, введенные вручную

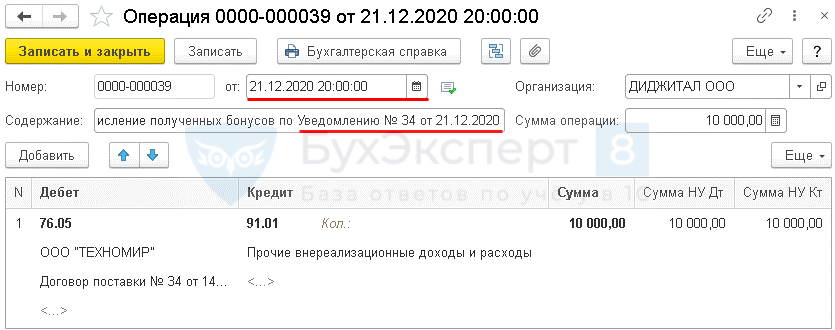

Учет у Покупателя

Полученная скидка (премия):

БУ

- прочие доходы (91.01) (п. 7 ПБУ 9/99).

НУ

- Внереализационные доходы (пп. 8 п. 2 ст. 250 НК РФ).

Признаются на дату документа о предоставлении премии (п. 1 ст. 271 НК РФ):

- уведомления, кредит-ноты;

- соглашения о предоставлении бонуса.

Операции — Операции, введенные вручную

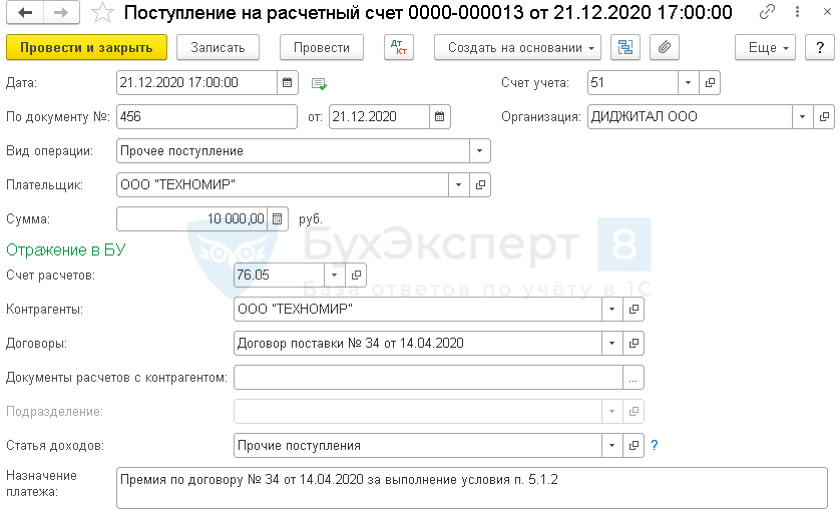

Банк и касса — Банковские выписки — Поступление

См. также:

- Порядок исправления ошибок в налоговом учете

- Как обнаружить ошибки по налогу на прибыль?

- Ошибки прошлых лет в декларации по налогу на прибыль

- Документ Корректировка реализации вид операции Исправление в первичных документах

- Возврат товара в учете у продавца

- Возврат товаров в учете у покупателя

- [01.03.2021 запись] Декларация по налогу на прибыль за 2020 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как пользователю исправить собственные ошибки прошлых лет, допущенные в бухгалтерском и налоговом учете по налогу на прибыль, рассказывают эксперты 1С.

Для упрощения учета по налогу на прибыль в программе «1С:Бухгалтерия 8» редакции 3.0 реализован следующий механизм исправления ошибок прошлых лет, связанных с отражением поступления товаров (работ, услуг). Если ошибки (искажения):

- привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся за прошлый налоговый период;

- не привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся в текущем налоговом периоде.

Если налогоплательщик все-таки захочет воспользоваться своим правом и представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за прошлый период (в случае, когда ошибки (искажения) не привели к занижению суммы налога), то пользователю придется скорректировать данные налогового учета вручную.

Пример 1

Техническая ошибка, допущенная в учете ООО «Новый интерьер» и описанная в Примере 1, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года;

Для исправления ошибок по завышению затрат прошлого налогового периода также используется документ Корректировка поступления с видом операции Исправление в первичных документах. Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документаКорректировка поступления укажем дату: 29.02.2016. После этого форма документа Корректировка поступления на закладке Главное видоизменяется: в области реквизитов Отражение доходов и расходов вместо переключателей появляется поле Статья прочих доходов и расходов:. В этом поле нужно указать нужную статью — Прибыль (убыток прошлых лет), выбрав ее из справочника Прочие доходы и расходы.

Обращаем внимание, если в учетной системе для организации ООО «Новый интерьер» установлена дата запрета изменения данных «закрытого» периода (т. е. периода, по которому представлена отчетность в контролирующие органы — например, 31.12.2015), при попытке провести документ на экран будет выведено сообщение о невозможности изменения данных в запрещенном периоде. Это происходит потому, что документ Корректировка поступления в описываемой ситуации вносит изменения в данные налогового учета (по налогу на прибыль) за прошлый налоговый период (за сентябрь 2015 года). Чтобы провести документ Корректировка поступления дату запрета изменения данных придется временно снять.

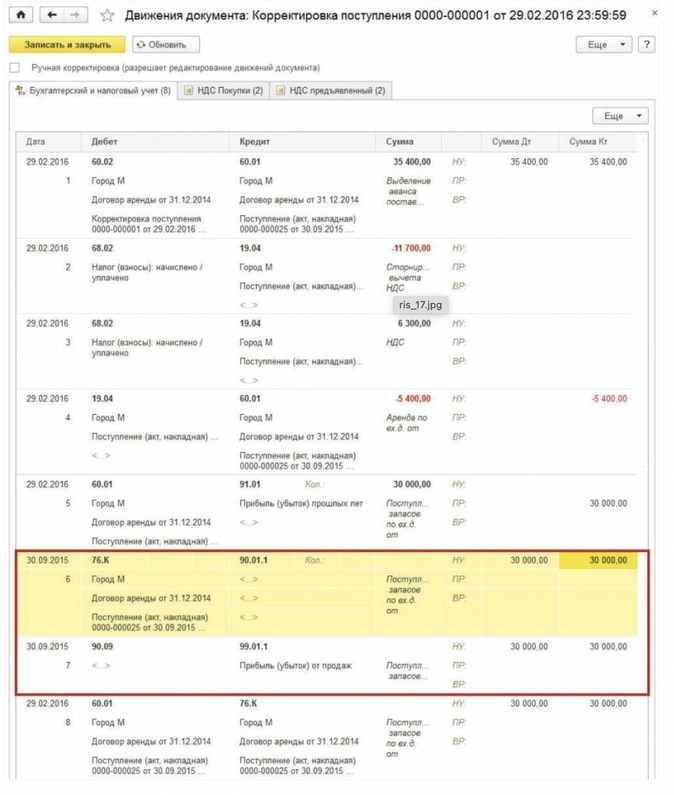

После проведения документа Корректировка поступления сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета по налогу на прибыль (рис. 1).

Рис. 1. Результат проведения документа «Корректировка поступления»

Помимо записей в регистр бухгалтерии вводятся корректирующие записи в регистры накопления НДС предъявленный и НДС покупки. Все записи, относящиеся к корректировке НДС за III квартал, не отличаются от записей в Примере 1 в статье «Исправление ошибки отчетного года в 1С:Бухгалтерии 8», так как в части НДС в данном примере порядок исправления не отличается. Рассмотрим подробнее, как исправляются ошибки прошлых лет в бухгалтерском учете и налоговом учете по налогу на прибыль.

Согласно пункту 14 ПБУ 22/2010 прибыль, возникшая в результате уменьшения завышенной стоимости аренды в сумме 30 000 руб., в бухгалтерском учете отражается в составе прочих доходов текущего периода (исправляется записью по кредиту счета 91.01 «Прочие доходы» в феврале 2016 года).

В налоговом учете в соответствии с пунктом 1 статьи 54 НК РФ завышенная стоимость аренды должна увеличить налоговую базу за период, в котором была совершена указанная ошибка (искажение). Поэтому сумма 30 000 руб. отражается в составе доходов от реализации и формирует финансовый результат записями, датированными сентябрем 2015 года.

Для учета результата корректировки расчетов с контрагентами (если такая корректировка выполняется после завершения отчетного периода) в программе служит счет 76.К «Корректировка расчетов прошлого периода». На счете 76.К отражается задолженность по расчетам с контрагентами, начиная с даты операции, которая подлежит корректировке, по дату корректирующей операции (в нашем примере с сентября 2015 года по февраль 2016 года).

Обращаем внимание, что запись Сумма НУ ДТ 76.К Сумма НУ КТ 90.01.1 — это условная проводка, которая служит лишь для корректировки налоговой базы в сторону увеличения и правильного исчисления налога на прибыль.

В нашем примере налоговая база увеличилась не за счет увеличения доходов от реализации, а за счет уменьшения косвенных расходов. Доходы и расходы в уточненной декларации должны быть отражены корректно, поэтому пользователь может выбрать один из следующих вариантов:

- вручную скорректировать показатели в Приложении № 1 и Приложении № 2 к Листу 02 уточненной декларации по прибыли за 9 месяцев и за 2015 год (уменьшить доходы от реализации и одновременно уменьшить косвенные расходы на 30 000 руб.);

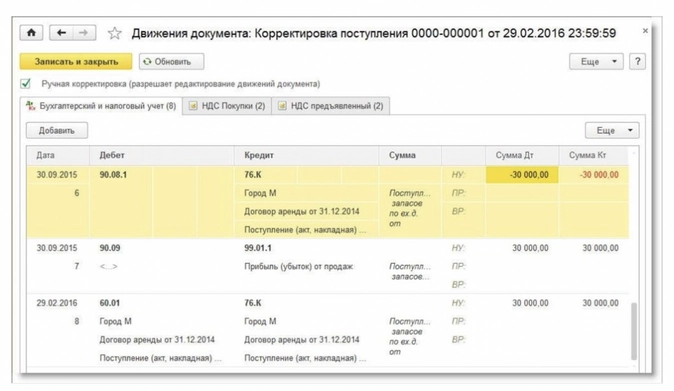

- вручную скорректировать корреспонденцию счетов для целей налогового учета как показано на рисунке 2.

Рис. 2. Корректировка проводки

Поскольку после внесенных изменений финансовый результат за 2015 год в налоговом учете изменился, в декабре 2015 года нужно повторно выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

Теперь при автоматическом заполнении отчетности скорректированные данные налогового учета попадут, как в уточненную декларацию по прибыли за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль организаций за 2015 год.

При этом у пользователя неизбежно возникают вопросы, которые непосредственно связаны с бухгалтерским учетом:

- как скорректировать сальдо расчетов с бюджетом по налогу на прибыль, которое изменится после доплаты суммы налога?

- почему после корректировки прошлого периода не выполняется ключевое соотношение БУ = НУ + ПР + ВР?

Для дополнительного начисления налога на прибыль с увеличения налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, в периоде обнаружения ошибки (в феврале 2016 года) в программу нужно ввести бухгалтерскую запись с помощью Операции, введенной вручную:

Дебет 99.02.1 Кредит 68.04.2

- на сумму 6 000 руб.

Одновременно с этим нужно распределить налог к уплате по уровням бюджета:

Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Федеральный бюджет

- на сумму 600 руб.;

Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Региональный бюджет

- на сумму 5 400 руб.

Что касается равенства БУ = НУ + ПР + ВР, действительно, после корректировки прошлого периода оно не выполняется. Отчет Анализ состояния налогового учета по налогу на прибыль (раздел Отчеты) за 2015 год также будет иллюстрировать, что правило Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы не выполняется для разделов Налог и Доходы. Такая ситуация возникает в связи с разночтением в законодательстве по бухгалтерскому и налоговому учету и в данном случае не является ошибкой.

Согласно пункту 1 статьи 81 НК РФ исправление ошибки, которая привела к занижению налоговой базы, должно быть отражено в периоде отражения исходной операции, а в бухгалтерском учете исправление ошибки прошлых лет вносится текущим периодом. Постоянные и временные разницы — это понятия, относящиеся к бухгалтерскому учету («Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02», утв. приказом Минфина России от 19.11.2002 № 114н). Нет оснований для признания разниц в прошлом периоде, до внесения исправительной записи в бухгалтерском учете.

После отражения в бухгалтерском учете исправления ошибки в периоде обнаружения, финансовый результат за 2016 год, рассчитанный по данным бухгалтерского и налогового учета, будет отличаться на сумму исправления ошибки — в бухгалтерском учете прибыль будет больше. Поэтому в результате проведения документа Корректировка поступленияформируется постоянная разница на сумму исправленной ошибки (см. рис. 3). После выполнения регламентной операции Расчет налога на прибыль в феврале 2016 года будет признан постоянный налоговый актив (ПНА).

Источник: http://www.buh.ru

Бухучет

В бухгалтерском учете исправление ошибки, выявленной в текущем периоде, но относящейся к 2019 году, производится в текущем периоде в корреспонденции со счетом 84 «Учет нераспределенной прибыли (непокрытого убытка)» (если ошибка признана существенной), либо со счетом 91 «Прочие доходы и расходы» (если ошибка не является существенной).

Существенность следует применять не к отдельной выявленной ошибке (т.к. каждая ошибка может быть незначительной, но в совокупности они могут оказывать существенное влияние на показатели отчетности), а ко всей совокупности выявленных ошибок периода.

Если ошибка признана существенной, то дополнительно необходимо произвести ретроспективный пересчет соответствующих показателей бухгалтерской отчетности предшествующих отчетных периодов (пп. 2 п. 9 ПБУ 22/2010). Под ретроспективным пересчетом понимается пересчет сравнительных показателей бухгалтерской отчетности путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена.

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка. Отметим, что ретроспективный пересчет не производится в случаях, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Поскольку в данном случае период совершения ошибки известен — 2019 год, то ретроспективный пересчет будет выражаться в корректировке связанных статей бухгалтерской отчетности, составляемой в 2020 году, относящихся к 2019 году (например, в Бухгалтерском балансе — в графе «по состоянию на 31 декабря 2019 года», в Отчете о финансовых результатах — в графе «за 2019 год»).

Ошибка предшествующего отчетного года, не являющаяся существенной, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. При этом корреспондирующим счетом для отражения прибыли или убытка, возникающего в результате исправления ошибки, является счет 91 «Прочие доходы и расходы» (п. 14 ПБУ 22/2010). В этом случае отсутствует необходимость в ретроспективном пересчете показателей бухгалтерской отчетности.

Обращаем внимание, что исправление любой ошибки производится именно по соответствующим счетам бухгалтерского учета. То есть корректируются события, явившиеся причиной ошибки: производятся дополнительные записи, которые ошибочно не были своевременно сделаны, сторнируются необоснованно произведенные записи и т.п.

Основанием для осуществления исправительных записей будет являться бухгалтерская справка, содержащая все необходимые реквизиты первичного документа (п. 1, п. 2 ст. 9, п.2, п.3 ст.10 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

При завышении расходов в прошлом отчетном периоде (2019 году), в бухгалтерском учете текущего года (т.е. отчетного периода выявления ошибки) необходимо отразить прочий доход:

- на сумму отнесенных в 2019 году дважды в расходы услуг сторонней организации;

- на сумму ошибочно учтенного НДС по услугам;

- ошибочно принятая к вычету в 2019 году сумма НДС восстановлена к уплате.

Дебет 60 (76) Кредит 91, субсчет «Прочие доходы»

Дебет 60 (76) Кредит 19

Дебет 19 Кредит 68, субсчет «Расчеты по НДС»

В бухгалтерском учете на сумму корректировки стоимости задвоенных расходов по услугам в периоде выявления ошибки признается доход, который не учитывается для целей налогообложения прибыли. При этом производится корректировка налоговой базы по налогу на прибыль и суммы налога на прибыль за предыдущий год (за период, в котором услуги выполнены). В связи с этим в учете образуется постоянная разница и соответствующий ей постоянный налоговый доход (п. 4, п. 7 ПБУ 18/02). Сумма доначисленного за прошлый год налога на прибыль не формирует условный расход (условный доход) по налогу на прибыль текущего отчетного периода и, соответственно, текущий налог на прибыль.

При этом сумма доначисленного налога формирует в Отчете о финансовых результатах чистую прибыль (убыток) и отражается по отдельной статье (п.20, п.21, п. 22 ПБУ 18/02, приложения к Письму Минфина РФ от 28.12.2016 N 07-04-09/78875).

Следовательно, сумма доначисленного налога обособляется на отдельном субсчете или в аналитическом учете по счету учета прибылей и убытков (Дебет 99 Кредит 68).

Налог на прибыль

В случае, когда организация самостоятельно обнаружила ошибку, т.е. в первичной декларации выявлено неправомерное завышение расходов, из-за чего налог уплачен в меньшем размере или не уплачен вовсе, возникает обязанность подать уточненную декларацию за отчетный (налоговый) периоды в которых допущено занижение налога на прибыль или в декларации завышен убыток, предварительно уплатив недостающую сумму налога на прибыль и соответствующие ей пени (п. 1 ст. 81 НК РФ). Это необходимо сделать, чтобы избежать штрафа за неполную уплату налога. При этом важно погасить недоимку и пени до того, как инспекция зафиксирует ошибки в акте камеральной проверки или до получения вами информации о назначении выездной проверки этого периода.

Уточненная декларация по налогу на прибыль составляется по той же форме, что и первичная декларация (п.5 ст. 81 НК РФ).

НДС

Как следует из вопроса, в части НДС ошибка привела к занижению суммы налога, подлежащей уплате. В связи с чем организация обязана представить уточненные налоговые декларации за те налоговые периоды 2019 года, к которым относится искажение вычетов по НДС, предварительно уплатив недостающую сумму НДС и соответствующие ей пени (п. 1, пп. 1 п. 4 ст. 81 НК РФ).

Если исправления вносятся после окончания квартала (налогового периода по НДС), в котором допущена ошибка, то заполняется дополнительный лист книги покупок за тот квартал, в котором зарегистрирован ошибочный счет-фактура (п.4, п.9 Правил ведения книги покупок). Как правило, в дополнительном листе аннулируется ошибочный счет-фактура и регистрируется исправленный (п. 3, п.6 Правил заполнения дополнительного листа книги покупок). Исходя из ситуации, исправленного счета — фактуры у Компании не будет, будет только аннуляция ошибочно включенных в книгу покупок счетов-фактур.

При досрочном прекращении договора обязательного страхования в случаях, предусмотренных правилами обязательного страхования, страховщик возвращает страхователю часть страховой премии в размере доли страховой премии, предназначенной для осуществления страхового возмещения и приходящейся на не истекший срок действия договора обязательного страхования или сезонного использования транспортного средства (п. 4 ст. 10 Федерального закона N 40-ФЗ).

Если соответствующая страховая премия не была учтена страхователем в расходах, то ее возврат страховщиком не приводит к возникновению дохода, подлежащего налогообложению у страхователя (письмо Минфина РФ от 05.05.2014 N 03-03-06/1/20922).

Пункт 1.16 Правил обязательного страхования гражданской ответственности владельцев транспортных средств предусматривает основания, при которых часть страховой премии по договору обязательного страхования страхователю не возвращается (Приложение 1 к Положению Банка России от 19.09.2014 N 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств»).

Учитывая обязательный характер страхования гражданской ответственности владельцев транспортных средств, часть неиспользованной страховой премии, которую страховщик не вернул, может быть учтена страхователем в расходах (письмо Минфина РФ от 18.03.2010 N 03-03-06/3/6).

Если организация просрочила обращение в страховую компанию за возвратом страховой премии, то часть расходов по страховке, относящаяся к периоду от расторжения договора лизинга (с даты прекращения пользования автомобилем для извлечения дохода) до даты обращения за возвратом может быть оспорена, как экономически необоснованный расход (убытки, не отвечающие критериям ст. 252 НК РФ).