1. К постоянным затратам производства относится:

а) оплата труда управляющего персонала +

б) премия рабочим

в) заработная плата рабочих

2. К постоянным затратам производства относится:

а) премия рабочим

б) оплата аренды помещения под склад +

в) расходы на транспорт

3. Чрезмерное разделение труда может привести к … производительности предприятия:

а) краху

б) росту

в) снижению +

4. Выручка является прибылью предприятия, так ли это:

а) нет +

б) да

в) отчасти

5. Затраты производства делятся на переменные и:

а) временные

б) стабильные

в) постоянные +

6. Такие затраты поддаются контролю производителя:

а) стабильные

б) переменные +

в) постоянные

7. Разумное внедрение новых технологий на производстве приведет к таким последствиям:

а) увеличится число рабочих

б) снизятся объемы производства

в) повысится производительность труда +

8. Превышение выручки от продажи над затратами на производство товаров:

а) прибыль +

б) издержки

в) расходы

9. К переменным затратам производства относится:

а) заработная плата директора предприятия

б) плата за пользование помещением

в) заработная плата рабочих +

10. К переменным затратам производства относится:

а) доходы от продажи сырья

б) расходы на закупку сырья +

в) плата за пользование помещением

11. К переменным затратам производства относится:

а) транспортные расходы +

б) заработная плата директора предприятия

в) доходы от продажи сырья

12. Общие затраты не могут быть меньше прибыли, так ли это:

а) да

б) нет +

в) отчасти

13. Общие затраты складываются из постоянных и … затрат:

а) переменных +

б) временных

в) случайных

14. Потребитель помогает производителю определить, что, сколько и какого качества производить, так ли это:

а) нет

б) отчасти

в) да +

15. Лучшим производством является единичное производство товара, так ли это:

а) нет +

б) да

в) отчасти

16. Недостатком конвейерного производства является:

а) низкая производительность труда

б) монотонность труда +

в) высокие затраты

17. Процесс создания новых видов продукции-это:

а) потребление

б) распределение

в) производство +

18. Строка, в которой отражаются переменные затраты:

а) Предприниматель В. снизил себестоимость производства.

б) Предпринимателю С. удалось сократить расходы на комплектующие детали. +

в) Предприниматель А. арендовал новое производственное помещение.

19. Укажите верное высказывание:

а) Себестоимость — это показатель качества выпускаемой продукции.

б) Рациональный выбор производителя выражается в стремлении увеличивать затраты на производство товаров.

в) Прибыль — это превышение выручки от продажи товаров над общими затратами на их производство и реализацию. +

20. Укажите верное высказывание:

а) Рациональный выбор производителя выражается в стремлении увеличивать затраты на производство товаров.

б) Энергосберегающие технологии позволяют рационально использовать ресурсы. +

в) Себестоимость — это показатель качества выпускаемой продукции.

21. Чтобы определить прибыль, необходимо:

а) найти разницу между выручкой и общими затратами +

б) сложить постоянные и переменные затраты производителя за определённое время

в) найти разницу между общими затратами и выручкой

22. Лишнее словосочетание среди представленных:

а) сдельная заработная плата работников

б) покупка упаковочного материала +

в) расходы по перевозке продукции

23. Постоянные затраты, в отличие от переменных:

а) изменяются при изменении количества выпускаемой продукции

б) появляются при совершенствовании технологии

в) не связаны с объёмом произведённой продукции +

24. Чем больше продукции изготавливает предприятие при имеющихся ресурсах, тем:

а) дороже производство

б) дешевле в среднем обходится каждая единица продукции +

в) выше затраты производителя

25. Строка, в которой отражаются постоянные затраты:

а) Предприниматель В. снизил сдельную заработную плату персоналу.

б) Предприниматель Б. получил большую прибыль от реализации продукции накануне новогодних праздников.

в) Предприниматель А. повысил заработную плату своему заместителю и бухгалтеру. +

26. Укажите верное высказывание:

а) Целью экономики является снижение затрат на производство товаров и услуг.

б) Разделение труда — это выделение мелких производственных операций и распределение их между работниками. +

в) Производитель не может проконтролировать переменные затраты.

27. Укажите верное высказывание:

а) Рациональный производитель стремится эффективно использовать ресурсы и снижать затраты. +

б) Производитель не может проконтролировать переменные затраты.

в) Целью экономики является снижение затрат на производство товаров и услуг.

28. Укажите неверное высказывание:

а) Рациональный производитель стремится эффективно использовать ресурсы и снижать затраты.

б) Разделение труда — это выделение мелких производственных операций и распределение их между работниками

в) Производитель не может проконтролировать переменные затраты. +

29. Словосочетание, обобщающее все понятия:

а) повышение эффективности производства +

б) внедрение новых технологий

в) совершенствование организации труда

30. Переменные затраты, в отличие от постоянных:

а) связаны с необходимостью производить выплаты регулярно

б) изменяются при изменении количества выпускаемой продукции +

в) связаны с выплатой в условиях остановки производства

Производство: затраты, выручка, прибыль

Вариант №2

1. «Предприниматель Иванов»

Индивидуальный предприниматель Иванов открыл мастерскую по производству мебели. Для этого он арендовал пустующие мастерские, помещения под склад и офис у соседнего завода, выплачивая ему определенную сумму один раз в месяц. Иванов принял на работу бригаду из 10 человек, которые получают зарплату от количества сделанных комплектов. Каждый день его рабочие собирали по одному комплекту мебели, пока не появился срочный заказ на производство ста комплектов мебели. Работа на предприятии стала более интенсивной. Заработная плата рабочих выросла, но увеличились затраты на покупку материала для сборки мебели. В конце месяца Иванов заплатил ежемесячный налог и закупил новое оборудование для производства, выплатил заработную плату своим рабочим и самому себе.

Какие виды затрат производства указаны в тексте?

Принесло ли предприятие прибыль Иванову?

2. «Найдите ошибку».

А) К постоянным затратам производства относятся: премия рабочим, оплата труда управляющего персонала, оплата аренды помещения под склад.

Б) К переменным затратам производства относятся: заработная плата рабочих, расходы на закупку сырья, плата за пользование помещением, транспортные расходы.

3. Предприниматель открыл завод по производству сока в литровых упаковках. На аренду помещения и заработную плату управляющего персонала он потратил 1 млн. руб. в месяц. Расходы на заработную плату рабочим, транспорт и сырье составили ещё 2 млн. руб. в месяц. Помогите предпринимателю определить цену одного литра сока, чтобы он мог получить минимальную прибыль, если известно, что за месяц завод производит 100 000 литров сока.

Опубликовано 2 года назад по предмету

Обществознание

от dimanshlok123

-

Ответ

Ответ дан

madinamajsigova78479Ответ:

А) премия рабочим;

Б) заработная плата рабочих.

Не тот ответ, который вам нужен?

Найди нужный

Самые новые вопросы

![]()

Математика — 2 года назад

Сколько здесь прямоугольников

![]()

История — 3 года назад

Какое управление было в древнейшем риме? как звали первого и последнего из царей рима?

![]()

Литература — 3 года назад

Уроки французского ответе на вопрос : расскажите о герое по следующему примерному плану: 1.почему мальчик оказался в райцентре ? 2.как он чувствовал себя на новом месте? 3.почему он не убежал в деревню? 4.какие отношения сложились у него с товарищами? 5.почему он ввязался в игру за деньги? 6.как характеризуют его отношения с учительницей ? ответе на эти вопросы пожалуйста ! сочините сочинение пожалуйста

![]()

Русский язык — 3 года назад

Помогите решить тест по русскому языку тест по русскому языку «местоимение. разряды местоимений» для 6 класса

1. укажите личное местоимение:

1) некто

2) вас

3) ни с кем

4) собой

2. укажите относительное местоимение:

1) кто-либо

2) некоторый

3) кто

4) нам

3. укажите вопросительное местоимение:

1) кем-нибудь

2) кем

3) себе

4) никакой

4. укажите определительное местоимение:

1) наш

2) который

3) некий

4) каждый

5. укажите возвратное местоимение:

1) свой

2) чей

3) сам

4) себя

6. найдите указательное местоимение:

1) твой

2) какой

3) тот

4) их

7. найдите притяжательное местоимение:

1) самый

2) моего

3) иной

4) ничей

8. укажите неопределённое местоимение:

1) весь

2) какой-нибудь

3) любой

4) этот

9. укажите вопросительное местоимение:

1) сколько

2) кое-что

3) она

4) нами

10. в каком варианте ответа выделенное слово является притяжательным местоимением?

1) увидел их

2) её нет дома

3) её тетрадь

4) их не спросили

![]()

Русский язык — 3 года назад

Переделай союзное предложение в предложение с бессоюзной связью.

1. океан с гулом ходил за стеной чёрными горами, и вьюга крепко свистала в отяжелевших снастях, а пароход весь дрожал.

2. множество темноватых тучек, с неясно обрисованными краями, расползались по бледно-голубому небу, а довольно крепкий ветер мчался сухой непрерывной струёй, не разгоняя зноя

3. поезд ушёл быстро, и его огни скоро исчезли, а через минуту уже не было слышно шума

![]()

Русский язык — 3 года назад

помогите прошу!перепиши предложения, расставляя недостающие знаки препинания. объясни, что соединяет союз и. если в предложении один союз и, то во втором выпадающем списке отметь «прочерк».пример:«я шёл пешком и,/поражённый прелестью природы/, часто останавливался».союз и соединяет однородные члены.ночь уже ложилась на горы (1) и туман сырой (2) и холодный начал бродить по ущельям.союз и соединяет:1) части сложного предложенияоднородные члены,2) однородные членычасти сложного предложения—.поэт — трубач зовущий войско в битву (1) и прежде всех идущий в битву сам (ю. янонис).союз и соединяет:1) части сложного предложенияоднородные члены,2)

![]()

Физика — 3 года назад

Вокруг прямого проводника с током (смотри рисунок) существует магнитное поле. определи направление линий этого магнитного поля в точках a и b.обрати внимание, что точки a и b находятся с разных сторон от проводника (точка a — снизу, а точка b — сверху). рисунок ниже выбери и отметь правильный ответ среди предложенных.1. в точке a — «от нас», в точке b — «к нам» 2. в точке a — «к нам», в точке b — «от нас» 3. в обеих точках «от нас»4. в обеих точках «к нам»контрольная работа по физике.прошу,не наугад важно

Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации.

Что ты хочешь узнать на сайте Знания ком?

Задай вопрос

Все предметы

Математика

Литература

Алгебра

Русский язык

Геометрия

Английский язык

Химия

Физика

Биология

История

Обществознание

Окружающий мир

География

Українська мова

Информатика

Українська література

Қазақ тiлi

Экономика

Музыка

Право

Беларуская мова

Французский язык

Немецкий язык

МХК

ОБЖ

Психология

Оʻzbek tili

Кыргыз тили

Астрономия

Физкультура и спорт

Другие предметы

Производство: затраты, выручка, прибыль

Вариант №1

- «Предприниматель Иванов».

Индивидуальный предприниматель Иванов открыл мастерскую по производству мебели. Для этого он арендовал пустующие мастерские, помещения под склад и офис у соседнего завода, выплачивая ему определенную сумму один раз в месяц. Иванов принял на работу бригаду из 10 человек, которые получают зарплату от количества сделанных комплектов. Каждый день его рабочие собирали по одному комплекту мебели, пока не появился срочный заказ на производство ста комплектов мебели. Работа на предприятии стала более интенсивной. Заработная плата рабочих выросла, но увеличились затраты на покупку материала для сборки мебели. В конце месяца Иванов заплатил ежемесячный налог и закупил новое оборудование для производства, выплатил заработную плату своим рабочим и самому себе.

Какие виды затрат производства указаны в тексте?

Принесло ли предприятие прибыль Иванову?

- Найдите ошибку».

А) К постоянным затратам производства относятся: премия рабочим, оплата труда управляющего персонала, оплата аренды помещения под склад.

Б) К переменным затратам производства относятся: заработная плата рабочих, расходы на закупку сырья, плата за пользование помещением, транспортные расходы.

3. «Решите задачу».

Владелец фирмы вел свою документацию крайне неаккуратно. Он пропустил часть записей о затратах производства фирмы. Некоторые из них удалось восстановить по сохранившимся документам. Они составили: расходы на аренду помещения- 25 тыс. руб., зарплата рабочих – 50 тыс. руб., расходы на закупку сырья- 75 тыс. руб., транспортные расходы- 20 тыс. руб. Известно, что постоянные затраты производства составили 100 тыс. руб. Найдите общие и переменные затраты.

Производство: затраты, выручка, прибыль

Вариант №2

- «Предприниматель Иванов»

Индивидуальный предприниматель Иванов открыл мастерскую по производству мебели. Для этого он арендовал пустующие мастерские, помещения под склад и офис у соседнего завода, выплачивая ему определенную сумму один раз в месяц. Иванов принял на работу бригаду из 10 человек, которые получают зарплату от количества сделанных комплектов. Каждый день его рабочие собирали по одному комплекту мебели, пока не появился срочный заказ на производство ста комплектов мебели. Работа на предприятии стала более интенсивной. Заработная плата рабочих выросла, но увеличились затраты на покупку материала для сборки мебели. В конце месяца Иванов заплатил ежемесячный налог и закупил новое оборудование для производства, выплатил заработную плату своим рабочим и самому себе.

Какие виды затрат производства указаны в тексте?

Принесло ли предприятие прибыль Иванову?

- «Найдите ошибку».

А) К постоянным затратам производства относятся: премия рабочим, оплата труда управляющего персонала, оплата аренды помещения под склад.

Б) К переменным затратам производства относятся: заработная плата рабочих, расходы на закупку сырья, плата за пользование помещением, транспортные расходы.

- Предприниматель открыл завод по производству сока в литровых упаковках. На аренду помещения и заработную плату управляющего персонала он потратил 1 млн. руб. в месяц. Расходы на заработную плату рабочим, транспорт и сырье составили ещё 2 млн. руб. в месяц. Помогите предпринимателю определить цену одного литра сока, чтобы он мог получить минимальную прибыль, если известно, что за месяц завод производит 100 000 литров сока.

Тест по обществознанию Производство: затраты, выручка, прибыль 7 класс с ответами. Тест включает 2 варианта, в каждом по 5 заданий.

Вариант 1

A1. Процесс создания новых видов продукции:

1) производство

2) потребление

3) торговля

4) распределение

А2. Что из перечисленного является недостатком конвейерного производства?

1) низкая производительность труда

2) отсутствие разделения труда

3) монотонность труда

4) высокие затраты

А3. Верны ли суждения о производстве:

а) потребитель помогает производителю определить, что, сколько и какого качества производить;

б) лучшим производством является единичное производство товара?

1) верно только а

2) верно только б

3) верны оба суждения

4) оба суждения неверны

А4. Верны ли суждения об общих затратах:

а) общие затраты не могут быть меньше прибыли;

б) общие затраты складываются из постоянных и переменных затрат?

1) верно только а

2) верно только б

3) верны оба суждения

4) оба суждения неверны

В1. Что из перечисленного относится к переменным затратам производства?

1) заработная плата рабочих

2) расходы на закупку сырья

3) плата за пользование помещением

4) транспортные расходы

5) заработная плата директора предприятия

Вариант 2

A1. Превышение выручки от продажи над затратами на производство товаров:

1) заработная плата

2) издержки

3) прибыль

4) расходы

А2. К каким последствиям приведет разумное внедрение новых технологий на производстве?

1) увеличится число рабочих

2) повысится производительность труда

3) вырастут затраты на единицу продукции

4) снизятся объемы производства

А3. Верны ли суждения о затратах производства:

а) затраты производства делятся на переменные и постоянные;

б) переменные затраты поддаются контролю производителя?

1) верно только а

2) верно только б

3) верны оба суждения

4) оба суждения неверны

А4. Верно ли, что:

а) чрезмерное разделение труда может привести к снижению производительности предприятия;

б) выручка является прибылью предприятия?

1) верно только а

2) верно только б

3) верны оба суждения

4) оба суждения неверны

В1. Что из перечисленного относится к постоянным затратам производства?

1) премия рабочим

2) оплата труда управляющего персонала

3) оплата аренды помещения под склад

4) заработная плата рабочих

5) расходы на транспорт

Ответы на тест по обществознанию Производство: затраты, выручка, прибыль 7 класс

Вариант 1

А1-1

А2-3

А3-1

А4-2

В1. 124

Вариант 2

А1-3

А2-2

А3-3

А4-1

В1. 23

Опубликовано: 04.01.2020

Обновлено: 04.01.2020

План-конспект

урока

по

курсу «Обществознание»

Производство:

затраты, выручка, прибыль.

Цели:

·

сформировать представление о процессе

производства;

·

развитие умения анализировать

экономические процессы,

·

формирование навыков рационального экономического

поведения;

Тип урока:

комбинированный

Основные понятия: производство,

затраты производства, разделение труда, прибыль.

Оборудование: учебник,

раздаточный материал, презентация.

Ход урока:

I.

Организационный момент.

II.

Проверка домашнего задания

·

Опрос.

1. Из чего складывается мастерство

работника?

2.Кого называют высококвалифицированным

специалистом?

3.От чего зависит заработная плата

наемного работника?

4. Как можно оценить труд человека?

5. Какую роль играет показатель производительности

труда?

6. От чего зависит количество и качество

труда?

7. Что такое производительность труда?

8. Кого можно назвать мастера своего дела?

9. Почему мастер дорожит мнением людей?

10. Как потребитель и производитель

определяют, какие экономические продукты следует производить?

11. Каким бывает труд?

12. Какова роль производителя в

экономике?

13. Какую роль в экономике играет

потребитель?

14. Объясните выражение «Мастер – золотые

руки»

15. Кто такой Антонио Страдивари? И почему

его считают мастером своего дела?

16. Приведите примеры специальностей, в

которых умственный и физический труд переплетаются друг с другом.

17. Почему на некоторых изделиях можно

увидеть имя мастера?

18. Чем можно объяснить то, что одни люди

более успешны в поиске работы, чем другие?

19. Каковы мотивы деятельности человека?

20. Должна ли зарплата находиться в

зависимости от образования работника? Свой ответ поясни.

21. Как по-научному называют заработную

плату?

Решение кроссворда

1. Тот, кто

использует товары и услуги для удовлетворения своих потребностей. (

Потребитель.) 2. Одно из основных проявлений экономики. (Распределение.)

3. Товар или услуга, в которых нуждаются люди. (Потребность.) 4.

Побудительная причина действий человека, возникающая под воздействием его

потребностей и интересов. (Мотив.) 5.Трудовое денежное

вознаграждение. (Зарплата.) 6. Специальные знания, полученные

работникам, а также приобретенные им в практической деятельности умения,

навыки. ( Квалификация.) 7. Осязаемые предметы, выставленные на

продажу. (Товар.) 8. Один из факторов производства. (Труд.) 9.

Разница между доходами и затратами производителя. (Прибыль.) 10.

Тип хозяйства, при котором что производится, то и потребляется. (

Натуральное.) 11. Объем знаний, которые можно использовать для

производства товаров и услуг из экономических ресурсов. ( Технологии.) 12.

Неосязаемый объект продажи в виде действий, выгод или удовлетворений. (Услуга.)

13. Особый вид универсального товара, используемого в качестве

всеобщего эквивалента, посредством которого выражается стоимость всех других

товаров. ( Деньги.)

III.

Изучение нового материала.

План:

1. Что

и как производить?

2. Затраты

производства.

3. Все

ли выгодно производить?

1. Почти

все, что нам необходимо не существует в природе в готовом виде и в нужном для

удовлетворения потребностей, люди должны постоянно заниматься производством.

Производство

– это процесс создания различных видов экономического продукта.

Вспомним как развивалось

производство.

Виды производства:

·

Массовое производство

·

Массовое производство с применением

конвейера

·

Производство небольших партий товаров

·

Индивидуальное производство, производство

уникальных товаров и услуг.

2. Нельзя производить блага

без использования ресурсов (сырья, материалов, труда, услуг, финансов).

Познакомимся с основными ресурсами необходимыми для выпуска товаров или

оказания услуг.

Для каждого производства необходимы свои факторы

производства. Затраты меняются от того как меняется производимый товар и его

количество.

Общие

затраты производителя – расходы на приобретение

всех ресурсов, необходимых для производства определенного количества продукции.

Постоянными

называются затраты, которые не изменяются в зависимости

от изменения объема производства. ( Например: плата за аренду помещения, оплата

труда управляющего персоналом.)

Переменными

называются затраты, величина которых меняется в

зависимости от изменения объема выпуска продукции. (Например: расходы на сырье,

электроэнергию, транспорт, сдельную оплату труда работников.)

3. Все

ли выгодно производить?

Давайте

вспомним, какова цель производителя? К чему он стремиться в первую очередь? (Производитель

старается организовать производство такого товара, чтобы после его продажи

получить выручку, которая не только возместит его расходы, но и даст

дополнительные деньги.)

Доклад

ученика: сообщение о Г. Форде и его конвейере

Что такое прибыль?

Прибыль –

повышение доходов от продажи товаров или услуг над затратами на их производство

и реализацию.

Формула, которая позволяет определить

прибыль производителя:

Как можно увеличить прибыль?

·

Сократить зарплату

·

Уменьшить расходы на сырье

·

Использовать новые технологии

·

Сократить рабочих

Задача: владелец фирмы вёл

свою документацию крайне не аккуратно. Он пропустил часть записей о затратах

производства фирмы. Некоторые из них удалось восстановить по сохранившимся

документам. Они составили: расходы на аренду помещения – 25 тыс. руб., зарплата

рабочих – 50 тыс. руб., расходы на покупку сырья – 75 тыс. руб., транспортные

расходы – 20 тыс. руб. известно, что постоянные затраты производства составили

100 тыс. руб. найдите общие и переменные затраты.

Решение: поскольку

из перечисленных затрат только аренда помещения относится к постоянным затраты,

то сложив остальные, можно найти переменные затраты фирмы.

50 000 + 74 000 + 20 000 = 145 000

– переменные затраты.

145 000 + 100 000 = 245 000.

Ответ:

общие затраты составляют 245 000 руб.

IV.

Закрепление изученного материала.

Предприниматель Петров

Индивидуальный предприниматель Петров открыл

мастерскую по производству мебели. Для этого он арендовал пустующие мастерские,

помещения под склад и офис у соседнего завода, выплачивая ему определенную

сумму один раз в месяц. Петров принял на работу бригаду из десяти человек,

которые получают зарплату от количество сделанных комплектов. Каждый день

рабочие собирали по одному комплекту мебели, пока не появился срочный заказ на

производство ста комплектов мебели. Работа на предприятии стала более

интенсивной. Заработная плата рабочих выросла, но увеличились затраты на

покупку материала для сборки мебели. В конце месяца Петров заплатил ежемесячный

налог и закупил новое оборудование для производства, выплатил заработную плату

своим рабочим и самому себе.

·

Какие виды затрат производства указаны в

тексте? (постоянные – аренда помещения,

зарплата самому себе, налог; переменные – зарплата рабочих и закупка

материала для сборки мебели)

·

Принесло ли предприятие прибыль Петрову? (

Предприниматель получил прибыль, поскольку, покрыв все затраты, смог купить

новое оборудование)

Найдите ошибку:

1)

К постоянным затратам производства

относятся: премия рабочим, оплата труда управляющего персонала, оплата

аренды помещения под склад.

2)

К переменным затратам производства

относятся: заработная плата рабочим, расходы на закупку сырья, плата за

пользование помещением, транспортные расходы.

Что

значит рационально организованное производство?

V.

Домашнее задание.

·

Прочитать § 10.

·

Решить задачу: Предприниматель открыл

завод по производству сока в литровых упаковках. На аренду помещения и

заработную плату управляющего персонала он потратил 1млн. рулей в месяц.

Расходы на заработную плату рабочим, транспорт и сырье составили еще 2 млн. в

месяц. Помогите предпринимателю определить цену одного литра сока, чтобы он мог

получить минимальную прибыль, если известно, что за месяц завод производит 100

000 литров сока.

Решение:

1) Общие затраты производства составили 1 млн + 2 млн = 3 млн рублей.

2)

3 млн руб.: 100 000 л. = 30 руб. – минимальная стоимость литра сока,

которая позволит вернуть предпринимателю затраченные деньги.

Ответ:

цена одного литра сока должна быть более 30 рублей.

VI.

Подведение итогов урока.

Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Себестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют контролируемыми. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые затраты компания несет независимо от того, хочет она этого или нет. Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подразделениям и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Вне зависимости от сферы деятельности любой бизнес связан с затратами. Одни из них предприниматель вносит единовременно, а другие терпит постоянно. В целом такие траты могут расходоваться как на материальные факторы производства (например, закупка оборудования), так и на использование этих средств (различные услуги, заработная плата сотрудникам). В любом случае необходимо эти расходы учитывать, записывать их при ежемесячных отчетах. В статье мы дадим определение постоянных и переменных издержек производства, расскажем, что это такое в экономике на реальных примерах.

Сущность термина

Любой бизнес предполагает потребление разного рода ресурсов – это временные (человеческие), материалы, сырье, а также электроэнергия, вода и прочие коммунальные услуги. Отдельно также стоит отметить амортизацию техники и производственного оборудования. После прохождения всего цикла, товарооборота при хорошем раскладе бизнес должен окупаться. То есть выручка, полученная фирмой, покрывает расходы, понесенные в ходе производства. Именно это обуславливает два основных правила успешного предприятия:

- Непрерывность деятельности – один цикл сменяется другим. Или плавно с постепенной заменой этапов, или резко. Например, по принципу: партия реализована – выручка получена – приступаем к новому заказу.

- Получение дохода. Не всегда предприниматель может выйти «в плюс» с первых оборотов, обычно это затяжной процесс. Как правило, ежемесячные затраты должны окупаться сразу, а первоначальный (закупка оборудования) – со временем. Но результат и естественная цель – получить выручку, которая не только покроет затраты, но и будет значительно их выше.

Дадим определение: постоянные и переменные издержки предприятия – это стоимостный, денежный эквивалент на разного типа ресурсы в ходе деятельности.

Экономика предполагает, что на уровне бизнеса затраты зависят и основываются на двух параметрах:

- Ресурсы исчерпаемы и не безграничны. Их поставки могут прекратиться или по иным причинам стать невозможными. Это касается не только материального, например, сырья, которое закончилось на складе, но и нематериального – время, труд, технология.

- Альтернативное использование одного и того же ресурса. Если предположить, что одна сталь подходит для изготовления автомобильного корпуса, то, скорее всего, она не используется для выплавки иголок для шитья. Другими словами, если сырье применяется в одинаковом направлении, то в другом не будет. И приобретение альтернативы не всегда возможно.

Но производителями всеми силами стараются минимизировать затраты, а значит, ищут других поставщиков, делают определенную ресурсную «подушку безопасности», а также рассматривают альтернативные рынки, находят более недорогие варианты.

Каковы особенности: какие издержки относятся к постоянным и переменным

Когда у производителя появляются затраты, то они непосредственным образом сказываются на всей стоимости производственного процесса, а значит, и на себестоимости итогового продукта (услуги). Именно в зависимости от этого производят данную классификацию.

Бесперебойные – это те, что практически не от чего не зависят. На них не влияет то, какого объема партия в этом месяце, а какого – в следующем. Ценник на них обычно фиксированный. Оплата производится ежемесячно или ежеквартально, ежегодно – в зависимости от конкретной разновидности. И оплачивать такие расходы нужно в любой ситуации, даже если предприятие по какой-либо причине временно прекратило свою деятельность.

Постоянные издержки включают:

- Любые ссуды, займы и другие материальные обязательства, которые необходимо оплачивать.

- Амортизация оборудования. Некоторые считают, что износ техники напрямую зависит от количества ее эксплуатации. Но есть такое имущество, которое амортизируется вне зависимости от действий. Например, здание постепенно разрушается, машины устаревают и теряют рыночную стоимость и пр.

- Затраты на арендованную площадь.

- Оплата процентов с облигаций фирмы.

- Большая часть заработной платы сотрудников. Есть люди, работающие сезонно или «на проценте», а есть – на окладе. Это бухгалтерия, юристы, отдел рекламы и многие другие должности. Даже если нет заказов, простаивают цеха, им нужно давать зарплаты ежемесячно.

Переменные же издержки так или иначе прямо зависят от того, какой объем работ проделан (количество товаров выпущено, услуг оказано), а также от размера расходов на ресурсы. Влияет на них также ассортимент. Вот какими они могут быть:

- Поставки сырья.

- Заработная плата тех сотрудников, которые получают оклад и премии, зависящие от объемов производства.

- Транспортировка грузов – это или стоимость топлива совместно с обслуживанием автопарка, или наем услуг транспортной компании.

- Квитанции за электроэнергию и другие коммунальные ресурсы, которые используются при производстве (вода для охлаждения деталей, например).

- Обслуживание и ремонт технических средств, оборудования, инструментов и других необходимых в работе вещей.

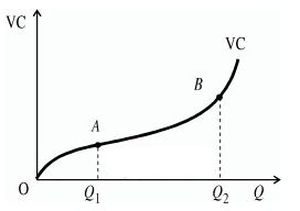

Если представить совокупность этих расходов как график, то он будет выглядеть так:

То есть предполагается рост затрат в зависимости от производства. Соответственно, растут и доходы.

Интересная особенность заключается в том, что и постоянные, и переменные издержки фирмы (это по приведенным примерам выше) представляют собой непостоянные в долгосрочной перспективе. То есть такое разграничение строгое можно провести только на несколько месяцев, максимум – лет (краткосрочные прогнозы). А в масштабе одного и более десятилетий все затраты – переменные.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Виды

Проводя классификацию всех материальных потерь на предприятии, в экономике принято в первую очередь подразделять их на:

- Экономические. Это реальные выплаты, фактическая убыль средств из оборота. На них можно посмотреть чеки, накладные, посчитать с максимальной точностью, сделать отчет.

- Альтернативные. По сути, это упущенные возможности. То есть то, что можно было бы получить, если выбрать другое решение. Расчет производится как оценка потенциальных средств, которые можно было бы получить, если бы были использованы другие ресурсы, технологии.

Экономические в свою очередь делятся на:

- Внутренние. Их также называют неявными. Их выделяют так. У производителя, например, есть свое оборудование, скажем, транспортное средство. Он пускает его в оборот, использует, имея минимальные издержки на обслуживание и топливо. А вот неявными расходами можно считать ту сумму, которая предполагаемо бы была начислена, если транспорт оказался бы не ее собственным, а наемным.

- Внешние. Они же – явные, бухгалтерские. Это уже те материальные средства, о которых мы говорили выше, которые расходуются на приобретение ресурсов одного или иного порядка.

Именно внешние затраты, в свою очередь, делятся на две основные категории. Иногда классификацию представляют так:

Дадим краткие определения и приведем примеры.

Как определить понятие постоянные издержки (что это за затраты, на что)

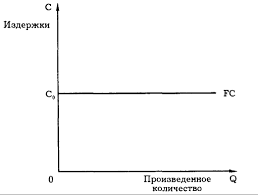

Если коротко – это то, что затрачивается независимо от производственных объемов. Их приходится оплачивать, даже если цех простаивает, работники бастуют, а ближайшая электростанция, обеспечивающая ваш офис, на сутки вас обесточила.

Графически эта статья расходов будет выглядеть как прямая линия:

Многие бизнес-консультанты настойчиво привлекают к превращению непрерывных расходов в переменные. Как это сделать – вместо штатного бухгалтера пользоваться услугами аутсорсинговой компании, например.

Пример

Предположим, что бизнесмен взял в банке ссуду. Он обязуется выплачивать ежемесячно по N тысяч рублей. И даже если оборот продукции сильно упал, то выплата в месяц остается прежней. Способ сделать данную статью расходов более «удобной» и зависящий от производства – вместо кредита рассмотреть варианты инвестиций. Тогда инвестор будет вкладывать деньги в развитие дела и получать процент с дохода. А если прибыли нет – то и платить ничего не нужно.

Переменные издержки: что это такое

Они имеют прямую зависимость (могут как увеличиваться, так и уменьшаться) от производственных объемов. То есть чтобы увеличить производство товара, необходимо использовать больше сырья.

Интересно, что в начале бизнеса обычно зависимость прямая – количество выпускаемой продукции буквально диктует величину затрат. Затем эта пропорция становится мягче (для производителя), потому что он учится экономить и более выгодно использовать ресурсы.

Пример

Интересно рассмотреть эту зависимость в связи с текущей тенденцией на введение маркировки на многие категории товаров. Сейчас она уже активно применяется для регулирования оборота алкогольной продукции, табака, лекарственных средств. Чем больше компания выпускает сигаретных пачек, тем в большем объеме нужно заказывать маркировочные коды.

Если рассматривать вопрос маркировки товаров, с точки зрения затрат, то постоянными здесь будут расходы, которые будут единовременно потрачены на покупку оборудования (сканеров, онлайн-касс) и ПО. Как сэкономить в этом случае – обратиться в компанию «Клеверенс». Мы поможем подобрать вариант для решения задач именно вашего индивидуального предприятия.

Общие затраты

Если суммировать два основных направления расходов, то получится вот такой график:

На нем VC – это временные, FC – это фиксированные, а TC – это совокупные. И все вместе они в итоге зависят от объемов производимой продукции (оказываемых услуг) и от стоимости расходных материалов. Наиболее часто на предприятии оценивается именно этот совокупный показатель.

Пример расчета постоянных и переменных издержек в таблице

Небольшое и относительно новое текстильное производство получило государственный заказ – до 5 000 единиц товаров (скажем, медицинские халаты). Работая преимущественно над данным проектом, у фирмы имеются следующие затраты:

|

На что уходят средства |

К какому типу относится расход |

Сумма в рублях |

|

Аренда помещения |

Пост-е |

50 тыс. |

|

Амортизация техники за год |

Пост-е |

48 тыс. |

|

Проценты по займу (не сами выплаты) |

Пост-е |

84 тыс ежегодно |

|

Оплата коммуналки |

Пер-е |

18,5 тыс. |

|

Сырье для пошива – ткань и фурнитура |

Пер-е |

200 тыс. |

|

Заработная плата швей |

Пер-е |

360 тыс. ежемесячно |

|

Зарплата администраторов и других штатных единиц |

Пост-е |

135 тыс. |

|

Закупка швейных машинок и другого оборудования |

Пост-е |

500 тыс |

Исходя из этих данных, будем вести дальнейшие подсчеты.

Расчет: что является постоянными издержками на указанном примере

В экономической литературе данный показатель прописывают буквами FC (мы уже использовали это сокращение выше при составлении графика). Применим и теперь:

FC = 50*12 + 48 + 84 + 500 = 1 232 тысячи в год.

Выведем среднее значение в зависимости на количество единиц продукции:

AFC = 1 232 000 / 5 000 = 246,4 рубля уходит на 1 халат.

Теперь посчитаем переменные расходы (стоимость материалов, оклад работников цеха, электричество):

VC = 200 + 360 + 18,5*12 = 782 тысячи в год.

Среднее значение (AVC) = 783 000 / 5 000 = 156,4 рубля на 1 у.е.

TC – это общие издержки, исчисляются путем сложения. В результате мы получаем 20 140 тыс в год или 402 рубля 80 копеек за один халат.

Выводы на основании расчетов

Если вложить это значение в себестоимость и сделать надбавку 20-30%, то доход предприятия можно назвать стабильным. Отметим, что в этом примере не учитывается брак (это минимальное значение) и транспортировка, то есть предполагается, что доставка и отгрузка – за счет принимающей стороны.

Как выяснить, почему со временем происходит изменение затрат

Пока в этом случае постоянные расходы выше, чем переменные. Это объясняется тем, что бизнес новый, пока есть кредит, а также пока небольшой оборот. С выходом на увеличенное количество заказов будет происходить обратный процесс – VC станет выше, чем FC.

Чтобы следить за переменными, нужно:

- регулярно производить свежие расчеты;

- искать альтернативные пути развития;

- корректировать меры по экономическому регулированию.

Только всесторонний анализ поможет определить настоящие причины спада или роста расходов.

Анализ и составление плана

Вне зависимости от того, какой величины ваш бизнес, необходимо производить планирование – на месяц, год и более долгий период. Это нужно, чтобы:

- рационально использовать ресурсы;

- производить краткосрочный прогноз прибыли, а на основании этого принимать решения о модернизации, расширении производства и пр.;

- найти пути экономии для снижения себестоимости и повышения конкурентоспособности.

Что нужно для этого сделать? В первую очередь провести анализ – инвентаризировать все статьи расходов, упорядочить их, проанализировать необходимость и возможность введения изменений.

Помните, что от того, какие категории вы корректируете, может зависеть качество продукта (если экономить на материалах) или его популярность (сокращение рекламы, например).

Что входит в переменные траты

Наиболее весомыми являются:

- Стоимость материалов, сырья.

- Коммунальные платежи.

- Транспортировка.

- Зарплата наемных работников.

- Маркировка продукции.

- Энергоресурсы.

Меры на случай кризиса

Одним из распространенных способов минимизировать издержки в период переломного момента (экономический упадок, падение покупаемости, появление конкурентов) является сокращение штата. Но прежде чем прибегать к этому крайнему методу, стоит проверить остальные возможности. Например, вы можете сменить поставщика, найти инвестора или перевести часть персонала на оклад в зависимости от процента продаж.

Что входит в постоянные издержки

Самыми распространенными позициями в этом случае являются:

- Арендная плата за недвижимость или амортизация на собственные помещения (потребность в регулярном ремонте, обветшалость и пр.).

- Выплата займов.

- Частично – заработная плата.

- Налоги.

- Оборудование.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Отражение в бухгалтерии

Бухгалтер подготавливает отчеты о финансовых результатах отчетного периода по форме №2. В нем нет разделения по графам, как в нашей статье, здесь указывается только то, прямой или косвенный этот расход.

В статье мы рассказали про виды издержек – постоянные и переменные на реальных примерах, привели таблицу для расчетов. Будьте внимательны к своему бизнесу.

Количество показов: 77205