Если работодатель сдаст РСВ или 6-НДФЛ с нарушенными контрольными соотношениями по зарплате, из налоговой поступит требование. Так бывает, если средний заработок по отчету оказался ниже среднеотраслевого или МРОТ. Но не всегда это объективно, например, соотношение нарушается и при неполном рабочем дне сотрудников. Как реагировать на требование и что отвечать — разбираемся с экспертами.

Когда могут запросить пояснение

Каждый квартал бухгалтер сдает РСВ и 6-НДФЛ по сотрудникам. Там указаны и общая сумма выплат в рамках трудовых отношений, и количество получателей. Сопоставив их, можно узнать среднюю зарплату в организации. Если она окажется ниже МРОТ или среднеотраслевой, из налоговой поступит требование о представлении пояснений.

В РСВ для проверки зарплаты предусмотрены контрольные соотношения 2.6 и 2.7 из Письма ФНС от 05.03.2022 № БС-4-11/2740@. Их нарушение говорит о возможном занижении базы для расчета страховых взносов.

В 6-НДФЛ аналогичные контрольные соотношения 1.6 и 1.7 из письма ФНС от 18.02.2022 № БС-4-11/1981@. Их нарушение говорит о возможном занижении налоговой базы по НДФЛ.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

Как проверить, соответствует ли зарплата МРОТ

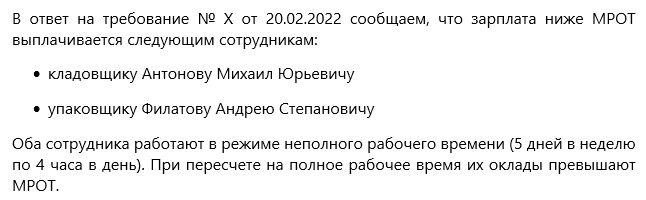

Среднюю зарплату каждого сотрудника нужно сравнивать с МРОТ. В 2022 году федеральный МРОТ с 1 января по 31 мая составлял 13 890 рублей, с 1 июня — 15 279 рублей. При этом нужно учитывать региональный коэффициент, если он установлен в регионе, и сам региональный МРОТ. Например, в Москве МРОТ равен 23 508 рублей в месяц — сравнивать надо с этой суммой.

![]()

Важно! Зарплата сотрудника, полностью отработавшего норму рабочего времени, не может быть ниже МРОТ (ст. 133 ТК РФ). Исключение — работа в режиме неполного рабочего времени. За нарушение этого правила работодателю грозит административная и уголовная ответственность.

В РСВ для этого определяют сумму выплат и иных вознаграждений по каждому физлицу, вычитают из нее суммы выплат по гражданско-правовым договорам и делят результат на количество месяцев с начала года. В 6-НДФЛ берут доходы, относящиеся к оплате труда, из приложения № 1 и делят на 12.

Как проверить, соответствует ли зарплата среднеотраслевой

Среднеотраслевая зарплата — это среднемесячная зарплата одного работника в конкретной отрасли, в конкретном регионе.

Показатель публикуется на сайтах региональных отделений Росстата, ИФНС, в статсборниках. Его можно в любой момент узнать через сервис ФНС «Прозрачный бизнес». Чтобы у инспекции не было вопросов, средняя выплата в целом по организации должна быть не ниже этой суммы.

По РСВ и 6-НДФЛ среднемесячную зарплату на одного работника определяют аналогично МРОТ, но суммируют показатели из всех разделов 3 РСВ и всех справок о доходах из 6-НДФЛ, а не по конкретным физлицам.

![]()

Важно! Среднемесячная зарплата одного работника ниже среднеотраслевой — это один из показателей для назначения выездной налоговой проверки (Приложение № 2 к Приказу ФНС России от 30.05.2007 № ММ-3-06/333@).

Как реагировать на требование из налоговой

На требование, поступившее из ИФНС, нужно ответить в течение пяти рабочих дней после получения. Если оно пришло в электронной форме по ТКС, у вас будет дополнительно шесть рабочих дней на отправку квитанции о приеме — итого 11 дней на обдумывание ответа, если увидеть требование сразу.

Пояснение можно составить в свободной форме. В первую очередь, важно показать, что вы не нарушаете требования трудового законодательства и не платите зарплату ниже МРОТ без причины. В пояснении укажите объективные факторы снижения заработка сотрудника, например:

- перевод в простой или на режим неполного рабочего времени;

- прием или увольнение в середине месяца;

- декретный отпуск;

- отпуск за свой счет и пр.

Выше среднеотраслевой зарплата в принципе быть не обязана. Это возможно только в идеальных условиях, когда все в отрасли получают одинаковый доход. Но требования все равно присылают, поэтому «недоплату» надо обосновать. Причинами может быть отсутствие заказов, сезонность производства, отпуска за свой счет, падение спроса, низкая финансовая устойчивость, возросшие затраты.

К пояснениям приложите подтверждающие документы: копии трудовых договоров, штатное расписание, положение об оплате труда, приказы об отпусках и пр.

Если планируете повысить зарплаты до среднеотраслевого уровня в будущем, обязательно укажите, когда собираетесь это сделать.

![]()

Упростите работу с требованиями ФНС. Удобно отслеживать, можно выбирать способ ответа и прикреплять подтверждающие документы в любом формате

Попробовать

Как составить пояснение по зарплате

Мы подготовили несколько образцов с пояснениями.

Пояснение по зарплате ниже МРОТ из-за режима неполного рабочего времени

Пояснение по зарплате ниже МРОТ из-за болезней и отпусков за свой счет

Пояснение по зарплате ниже среднеотраслевой из-за разной квалификации сотрудников

Компания готова повысить зарплату

![]()

Что будет, если не ответить налоговой

Если работодатель проигнорирует требование ИФНС или не ответит на него в течение пяти рабочих дней после приема, ему грозит штраф в размере 5000 рублей (ст. 129.1 НК РФ). Иногда налоговики присылают информационные письма вместо требований. За его пропуск санкций не будет, но если не ответить, то дальше уже, вероятно, последует требование.

Также инспектор может пригласить руководителя в ИФНС для дачи пояснений по зарплате (пп. 4 п. 1 ст. 31 НК РФ). За отказ явиться без уважительной причины грозит штраф от 2000 до 4000 рублей, но в первый раз можно отделаться и предупреждением (ч. 1 ст. 19.4 КоАП РФ).

![]()

Добрый день, пришло требование с налоговой, подскажите как правильно ответить по отчету РСВ за 1 полугодие:

1. Просим представить пояснения с расшифровкой всех сумм, необлагаемых страховыми взносами (строка 040 Подразделов 1.1; 1.2 Раздела 1 и строка 030 Приложения 2 Раздела 1) и подтверждающие документы (приказы, распоряжения, договора, реестры больничных листов, материальной помощи и др., кроме копий листов по временной нетрудоспособности)

2. «Идентификатор КС 2.6 — сумма ((ст.140 подр.3.2 р.3 СВоп – ст.160 подр.3.2 р.3 СВоп) по каждому показателю ст. 120 подр. 3.2 р.3 СВ)+ (ст.140 подр.3.2 р.3 СВпоп – ст.160 подр.3.2 р.3 СВпоп) по каждому показателю ст. 120 подр. 3.2 р.3 СВ (с начала расч. периода) )/ кол-во месяцев получения сумм выплат и иных вознаграждений (при значении ≠ 0) с начала расчетного периода ≥ МРОТ, левая часть КС 9466,03; 7944,69; 10816,82; 11850,32; 6463,93; 11226,01; 9998,76; 10475,45; 11066,49; 10086,19; 11314,39; 12075,04, правая часть КС 12130,00»

и

«Идентификатор КС 2.7 — ((ст.140 — ст.160) пр.3.2 р.3 СВ по всем показателям ст.120) по представленным подр.3.2 р.3 в составе СВ со знач. не= 0) оп + ((ст.140 — ст.160) пр.3.2 р.3 СВ по всем показателям ст.120) по представленным пр.3.2 р.3 в составе СВ со знач. не= 0) поп /количество мес-в получения сумм выплат с начала расч. периода (при знач. не= 0) >= значение средней заработной платы в субъекте РФ по соответствующей отрасли в экономике (показатель кода ОКВЭД титульного листа СВ), левая часть КС 16023, правая часть КС 22990»

По ошибке 2,6 посмотрите с начала года по людям, которые отработали меньше месяца, и получившийся заработок меньше МРОТ, т.е. меньше 12130 руб. У Вас таких 12 человек. Проще их отловить, если запустить проверку отчета в 1С через предлагаемую там такую услугу. Она выдаст результат по фамилиям и суммам.

Дальше пишите ответ на требование из 1С, там есть такая возможность, указывая каждого такого сотрудника:

ФИО, его СНИЛС, оклад, дату увольнения или кол-во отработанного времени в том месяце, когда сумма по нему меньше 12130 руб. Это не Ваша ошибка, просто программа в налоговой «спотыкается» на каждой сумме меньше МРОТ.

Если Вам не поздно, я завтра буду в офисе и посмотрю по своему отчету, с чем у Вас связана ошибка 2,7. Может, смогу подсказать.

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

![]()

Зана, Спасибо вам, у меня есть время, я подожду.

![]()

Алия Начинающий бух, добрый день.

КС 2.7 про то что зп выше МРОТ, но ниже среднеотраслевой.

<Письмо> ФНС России от 07.02.2020 N БС-4-11/2002@(ред. от 29.05.2020)»О контрольных соотношениях формы расчета по страховым взносам, утвержденной приказом ФНС России от 18.09.2019 N ММВ-7-11/470@ «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 N ММВ-7-11/551@»

СВ

сведения о величине средней отраслевой заработной платы

2.7

по плательщику страховых взносов

1. За 1 кв. расчетного периода (первый отчетный период при начале осуществления деятельности плательщиком в течение года).

ст. 126, ст. 421, ст. 431, НК РФ, ст. 133, 133.1 ТК РФ

Если сумма выплат по ЗЛ (КС 2.6) > МРОТ, но средняя сумма выплат по плательщику страховых взносов < средней заработной платы в субъекте Российской Федерации по соответствующей отрасли экономики за предыдущий расчетный период (календарный год), то возможно занижение базы для исчисления СВ

В соответствии с п. 3 ст. 88 НК РФ направить сообщение плательщику о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений плательщика страховых взносов установлен факт занижения базы для исчисления СВ, определяются иные мероприятия налогового контроля для выявления возможного занижения базы для исчисления СВ.

![]()

STANISLAV25, Спасибо за помощь. Это я поняла, что зп нижеотраслевой по региону. Только что им можно ответить по данному вопросу?!

Проверить себя или контрагента по санкционным спискам

Алия Начинающий бух,

не знаю, поможет ли Вам мой опыт, у меня тоже была ошибка КС 2,7. В левой части 12 449, в правой 55 340.

В р.3 я продублировала в колонку 150 сведения из колонки 140 по каждой строке 120 (это помесячно с апреля по июнь). Ошибка ушла. Также у меня была ошибка «неверное указание количества застрахованных лиц на ОСС стр.010 за 1-3 мес по коду тарифа 01.» Из-за короновируса мы попали под код тарифа 21, там я поставила численность правильно и ошибочно выставила ее еще в код тарифа 01. Это вызвало ошибку. Убрала численность по месяцам в коде 01, оставив только численность на начало года. Потом внесла изменения в колонку 150 раздела 3. В результате ошибка исчезла, а что именно из этого на нее повлияло, точно не скажу. Посмотрите у себя что будет если сделать по аналогии в разделе 3 и нет ли ошибок в разделе 1 и 2 по численности или суммам. Успехов Вам!

Такие требования инспекции высылают многим плательщикам. А все потому, что проверка зарплат работников на соответствие величине МРОТ (12 792 руб.), а также средней зарплате в регионе по конкретной отрасли, заложено в контрольных соотношениях по проверке РСВ (п. 2.6, 2.7 Письма ФНС от 17.10.2019 № БС-4-11/21382@). И если зарплата работника ниже указанных величин, то налоговики подозревают, что компания выплачивает серую зарплату и тем самым занижает базу по взносам.

Но дело в том, что из раздела 3 РСВ инспекция не видит на полной ставке занят работник или нет.

Поскольку инспекция запросила у вас пояснение, то его нужно обязательно ей отправить. При этом имейте в виду вот что.

Если работники полностью отработали норму рабочего времени и выполнили нормы труда за месяц, то организация обязана выплачивать работникам зарплату за этот месяц не ниже федерального МРОТ (12 792 руб.) или же не ниже регионального МРОТ, если он установлен в регионе (ст. 133, 133.1 ТК РФ).

Если же работники трудятся в режиме неполного рабочего времени, их зарплата может быть меньше федерального и регионального МРОТ.

При этом законодательство РФ не содержит требований о выплате зарплаты не ниже среднего уровня по отрасли. Поэтому тот факт, что зарплата конкретных работников, которые трудятся на 0,5 ставки меньше среднеотраслевого показателя, не является ошибкой. Так и напишите в пояснениях не требование ИФНС. К тому же зарплату ниже среднеотраслевой вы можете объяснить особенностями работы в вашей организации. А в нынешних условиях низкие зарплаты можно еще обосновать падением выручки из-за множества ограничений в работе в связи с коронавирусом.

О том, как может выглядеть пояснение налоговикам о выплате низкой зарплаты вы можете прочитать здесь: https://glavkniga.ru/elver/2018/6/3441-kak_dati_pojasnenija_nalogovikam_viplate_nizkoj_zarplati.html

Помимо введения в 2020 году новой формы по расчету страховых взносов, налоговая служба откорректировала контрольные соотношения (КС), по которым проходит предварительная проверка формы. Данные изменения утверждены письмом ФНС №БС-4-11/8821@ от 29.05.2020г.

Новые КС пригодятся малому и среднему бизнесу при проверке внесения выплат, которые в связи с пандемией COVID-19 с 1 апреля 2020 облагаются пониженным страховыми взносами.

Содержание

- Для кого разработаны пониженные тарифы

- Срок действия льготных тарифов и порядок их применения

- Новые контрольные соотношения для РСВ

- Междокументные контрольные соотношения

- Внутренние контрольные соотношения

- Наличие необлагаемой суммы может привести к ошибке

- Как отразить в РСВ превышение предельной величины

Для кого разработаны пониженные тарифы

Пониженные тарифы были введены для малых и средних предприятий. В соответствии с Федеральным законом 102-ФЗ от 01.04.2020г., компании МСП могут использовать при начислении страховых взносов пониженную ставку в размере 15% вместо положенных 30%. Подробнее в теме: «Как правильно рассчитывать страховые взносы по сниженной ставке?».

Возможность применения льготного тарифа обусловлена размером выплачиваемой заработной платы. Применять пониженную ставку могут только те компании, которые платят своим сотрудникам зарплату, превышающую федеральный МРОТ – 12792 руб. Если этот показатель не соблюдается, то предприятие должно начислять взносы по ставке 30%. Также использовать льготу могут только те компании, которые включены в реестр малого бизнеса.

Льготный тариф применяется только к той части заработной платы, которая превышает МРОТ. Выплаты в пределах минимального размера оплаты труда облагаются по прежнему тарифу. В отношении взносов на травматизм изменений не произошло, так как они рассчитываются отдельно от пенсионных, медицинских и социальных взносов.

Срок действия льготных тарифов и порядок их применения

Данные льготы не имеют ограничений по сроку использования. До 31 декабря 2020 года эта норма регулируется 102-ФЗ, а с 2021 г. налогоплательщики должны руководствоваться поправками, внесенными в ст. 427 НК РФ.

Так как изменения были внесены с 1 апреля, то применять льготу нужно с апрельских начислений. Датой начисления заработной платы в бухгалтерском учёте является последний день месяца, поэтому к мартовским платежам должен применяться прежний тариф. В то же время, если премия за март начисляется в апреле, то такие платежи попадают под льготный режим (письмо Минфина №03-15-06/38515 от 20.06.2017г.).

Новые контрольные соотношения для РСВ

Нововведения коснулись действующих ранее соотношений, также письмом ФНС №БС-4-11/8821@ от 29.05.2020г. были введены новые типы значений: внутренние и междокументные.

Междокументные контрольные соотношения

Новые КС разработаны для проверки соответствия применения льготного тарифа. При помощи них контролирующие органы определяют, относится ли налогоплательщик к субъектам малого предпринимательства.

Для проведения контроля были введены КС 2.8-2.10. Если компания указывает в расчёте по страховым взносам код 20, то на начало каждого месяца при наличии начислений в графах 2, 3, 4 в подразделе 1.1 приложения 1 раздела 1 компания должна находиться в реестре МСП. В противном случае применение пониженного тарифа будет необоснованным.

Бывают такие ситуации, когда налогоплательщика исключают из реестра в середине последнего месяца квартала. В таком случае компания имеет право применять пониженный тариф, так как на начало рассматриваемого месяца она состояла в реестре.

Перед тем как подать РСВ с кодом 20 рекомендуется проверить статус малого предприятия. При обнаружении несоответствия ФНС потребует объяснить причину применения льготной ставки, после чего придется вносить исправления и подавать уточненный расчет.

Внутренние контрольные соотношения

Для проверки правильности заполнения расчёта по страховым взносам ФНС были введены внутренние контрольные соотношения.

Новые контрольные соотношения:

Соотношение 1.193 при применении страхователем пониженного тарифа определяет порядок заполнения приложения 1 раздел 1. Последовательность внесения начислений будет следующей:

- в одно приложение 1 в строке «Код тарифа плательщика» должен быть проставлен код 01. Суммы начислений по заработной плате должны находиться в пределах МРОТ

- во втором приложении 1 проставляется код 20 и вносятся начисления, превышающие размер МРОТ

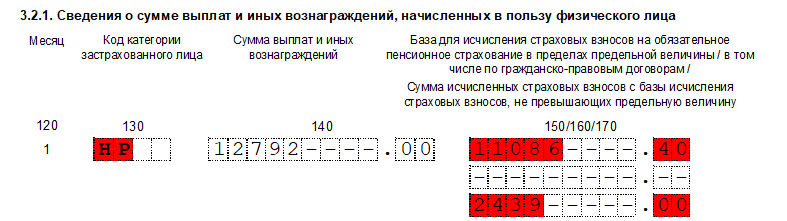

Наиболее важными для налогоплательщиков считаются соотношения группы 1.197-1.199. Кроме того, в список внесены коды для категории физических лиц. Например, МС – физические лица, у которых сверх МРОТ применяются льготные начисления. При наличии такого кода в поле 130 в подразделе 3.2.1 раздела 3 обязательно проставляется код НР.

На примере контрольного соотношения 1.197 проверка начисленных сумм в РСВ будет проводиться следующим образом:

- если в подразделе 3.2.1 присутствует код МС, то база начисления взносов должна быть равна МРОТ. Если налогооблагаемая база меньше 12792 руб., то код МС применять нельзя

- если база ниже МРОТ и при этом присутствуют начисления по пониженным ставкам, то в таком случае придется корректировать расчёт

Наличие необлагаемой суммы может привести к ошибке

При наличии в начислениях необлагаемой суммы можно допустить ошибку. Например, сумма заработной платы работника состоит из основного начисления — 26000 руб. и выплаты по больничному листу – 4000 руб., которая не подлежит налогообложению. Если разделить облагаемую сумму (26000 руб.) пропорционально, то при проверке контрольных соотношений будет выдана ошибка.

Некорректное заполнение раздела:

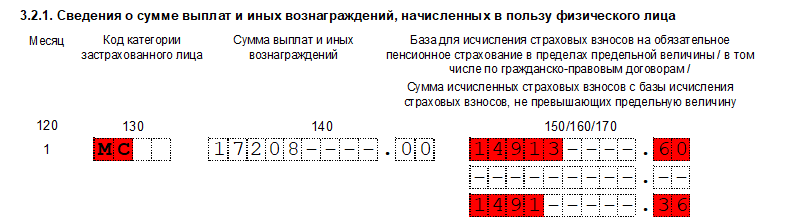

» data-medium-file=»https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_HP-300×84.png» data-large-file=»https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_HP.png» decoding=»async» loading=»lazy» class=»wp-image-16666 size-full» src=»https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_HP.png» alt=»Неверное заполнение раздела 3 НР» width=»787″ height=»221″ srcset=»https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_HP.png 787w, https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_HP-300×84.png 300w, https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_HP-768×216.png 768w» sizes=»(max-width: 787px) 100vw, 787px» /> Неверное заполнение раздела 3 (код НР)

» data-medium-file=»https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_HP-300×84.png» data-large-file=»https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_HP.png» decoding=»async» loading=»lazy» class=»wp-image-16666 size-full» src=»https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_HP.png» alt=»Неверное заполнение раздела 3 НР» width=»787″ height=»221″ srcset=»https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_HP.png 787w, https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_HP-300×84.png 300w, https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_HP-768×216.png 768w» sizes=»(max-width: 787px) 100vw, 787px» /> Неверное заполнение раздела 3 (код НР)

» data-medium-file=»https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_MC-300×84.png» data-large-file=»https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_MC.png» decoding=»async» loading=»lazy» class=»wp-image-16667 size-full» src=»https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_MC.png» alt=»Неверное заполнение раздела 3 MC» width=»787″ height=»221″ srcset=»https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_MC.png 787w, https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_MC-300×84.png 300w, https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_MC-768×216.png 768w» sizes=»(max-width: 787px) 100vw, 787px» /> Неверное заполнение раздела 3 (код MC)

» data-medium-file=»https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_MC-300×84.png» data-large-file=»https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_MC.png» decoding=»async» loading=»lazy» class=»wp-image-16667 size-full» src=»https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_MC.png» alt=»Неверное заполнение раздела 3 MC» width=»787″ height=»221″ srcset=»https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_MC.png 787w, https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_MC-300×84.png 300w, https://kontursverka.ru/wp-content/uploads/2020/01/nevernoe_zapolnenie_razdel_3_MC-768×216.png 768w» sizes=»(max-width: 787px) 100vw, 787px» /> Неверное заполнение раздела 3 (код MC)

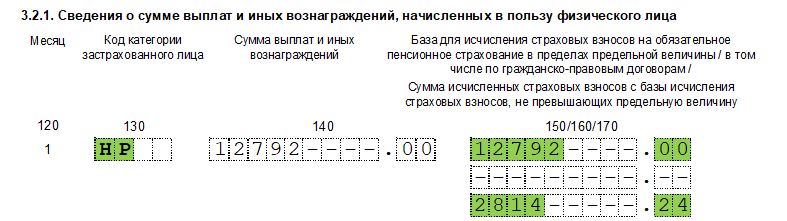

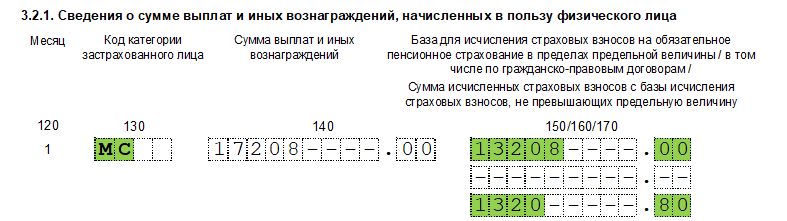

Если в доходе работника присутствуют необлагаемые суммы, то по НР в блоке 150 необходимо указать сумму, равную МРОТ — 12792 руб., а в строке 170 – сумму начисленного взноса по ставке 22%. По строке МР из суммы превышения должен быть вычтен начисленный больничный лист, и полученный результат внесен в блок 150. Соответственно начисление взносов по пониженному тарифу (10%) будет производиться от этой суммы.

Корректное заполнение раздела:

» data-medium-file=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_HP-300×84.png» data-large-file=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_HP.png» decoding=»async» loading=»lazy» class=»wp-image-16668 size-full» src=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_HP.png» alt=»Верное заполнение раздела 3 НР» width=»787″ height=»221″ srcset=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_HP.png 787w, https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_HP-300×84.png 300w, https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_HP-768×216.png 768w» sizes=»(max-width: 787px) 100vw, 787px» /> Верное заполнение раздела 3 (код НР)

» data-medium-file=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_HP-300×84.png» data-large-file=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_HP.png» decoding=»async» loading=»lazy» class=»wp-image-16668 size-full» src=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_HP.png» alt=»Верное заполнение раздела 3 НР» width=»787″ height=»221″ srcset=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_HP.png 787w, https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_HP-300×84.png 300w, https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_HP-768×216.png 768w» sizes=»(max-width: 787px) 100vw, 787px» /> Верное заполнение раздела 3 (код НР)

» data-medium-file=»https://kontursverka.ru/wp-content/uploads/2021/08/vernoe_zapolnenie_razdel_3_MC-300×84.png» data-large-file=»https://kontursverka.ru/wp-content/uploads/2021/08/vernoe_zapolnenie_razdel_3_MC.png» decoding=»async» loading=»lazy» class=»wp-image-16709 size-full» src=»https://kontursverka.ru/wp-content/uploads/2021/08/vernoe_zapolnenie_razdel_3_MC.png» alt=»Верное заполнение раздела 3 МС» width=»787″ height=»221″ srcset=»https://kontursverka.ru/wp-content/uploads/2021/08/vernoe_zapolnenie_razdel_3_MC.png 787w, https://kontursverka.ru/wp-content/uploads/2021/08/vernoe_zapolnenie_razdel_3_MC-300×84.png 300w, https://kontursverka.ru/wp-content/uploads/2021/08/vernoe_zapolnenie_razdel_3_MC-768×216.png 768w» sizes=»(max-width: 787px) 100vw, 787px» /> Верное заполнение раздела 3 (код МС)

» data-medium-file=»https://kontursverka.ru/wp-content/uploads/2021/08/vernoe_zapolnenie_razdel_3_MC-300×84.png» data-large-file=»https://kontursverka.ru/wp-content/uploads/2021/08/vernoe_zapolnenie_razdel_3_MC.png» decoding=»async» loading=»lazy» class=»wp-image-16709 size-full» src=»https://kontursverka.ru/wp-content/uploads/2021/08/vernoe_zapolnenie_razdel_3_MC.png» alt=»Верное заполнение раздела 3 МС» width=»787″ height=»221″ srcset=»https://kontursverka.ru/wp-content/uploads/2021/08/vernoe_zapolnenie_razdel_3_MC.png 787w, https://kontursverka.ru/wp-content/uploads/2021/08/vernoe_zapolnenie_razdel_3_MC-300×84.png 300w, https://kontursverka.ru/wp-content/uploads/2021/08/vernoe_zapolnenie_razdel_3_MC-768×216.png 768w» sizes=»(max-width: 787px) 100vw, 787px» /> Верное заполнение раздела 3 (код МС)

Как отразить в РСВ превышение предельной величины

Достижение предельной величины базы для начисления страховых взносов тоже может стать причиной некорректного заполнения формы. Например, некоторые программы делят сумму превышения пропорционально МРОТ и сумме выплат сверх МРОТ. В итоге база для основного тарифа занижается, что является серьёзной ошибкой.

Если рассматривать пенсионные взносы, то в соответствии с законодательством, пока доход работника не достигнет предельной величины – 1 465 000 руб., он будет облагаться пенсионным взносом по ставке 22%. Начисления сверх этой суммы попадают под льготный тариф по ставке 10%. По социальному страхованию такой предел составляет 966 000 руб., а по медицинскому и вовсе отсутствует.

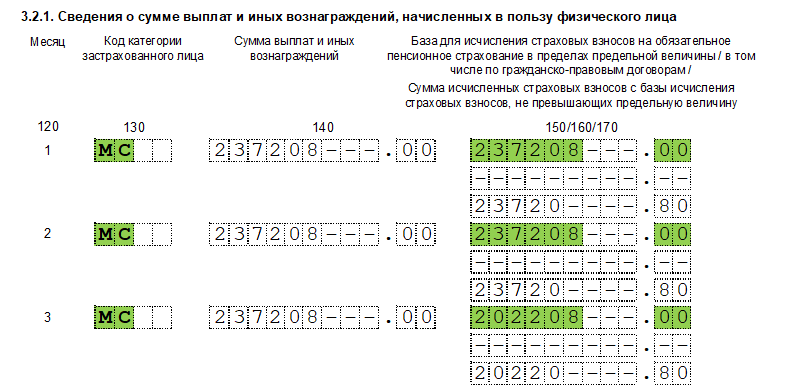

При расчёте по новым правилам из базы, не достигшей предельной величины, вычитается общая сумма МРОТ, на которую начисляются взносы в ПФ по ставке 22%, оставшаяся сумма попадает под 10% тариф. Раздел 3 РСВ предназначен для отражения дохода в пределах установленной предельной величины, а также для внесения расчётов по самим взносам. Суммы превышения и начисления по льготному тарифу вносятся в подраздел 1.1 приложения 1 строки 051, 062.

Например, ежемесячные начисления работника составляют 250000 руб., соответственно в июне происходит превышение предельной величины на 28000 руб. В результате страховые взносы в пенсионный фонд будут начислены по основному и льготному тарифу: 12130 руб. – 22%, 202208 руб. (1465000 – (250000 x 5) – 12792) – 10%. На сумму превышения (35000 руб.) также начисляется взнос по ставке 10%.

Пример заполнения раздела 3 подраздела 3.2.1 будет следующим:

» data-medium-file=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_HP-300×149.png» data-large-file=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_HP.png» decoding=»async» loading=»lazy» class=»wp-image-16670 size-full» src=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_HP.png» alt=»Верное заполнение раздела 3 подраздел 3.2.1 код НР» width=»786″ height=»390″ srcset=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_HP.png 786w, https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_HP-300×149.png 300w, https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_HP-768×381.png 768w» sizes=»(max-width: 786px) 100vw, 786px» /> Верное заполнение раздела 3 подраздел 3.2.1 с кодом НР

» data-medium-file=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_HP-300×149.png» data-large-file=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_HP.png» decoding=»async» loading=»lazy» class=»wp-image-16670 size-full» src=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_HP.png» alt=»Верное заполнение раздела 3 подраздел 3.2.1 код НР» width=»786″ height=»390″ srcset=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_HP.png 786w, https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_HP-300×149.png 300w, https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_HP-768×381.png 768w» sizes=»(max-width: 786px) 100vw, 786px» /> Верное заполнение раздела 3 подраздел 3.2.1 с кодом НР

» data-medium-file=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_MC-300×149.png» data-large-file=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_MC.png» decoding=»async» loading=»lazy» class=»wp-image-16671 size-full» src=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_MC.png» alt=»Верное заполнение раздела 3 подраздел 3.2.1 код МС» width=»786″ height=»390″ srcset=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_MC.png 786w, https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_MC-300×149.png 300w, https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_MC-768×381.png 768w» sizes=»(max-width: 786px) 100vw, 786px» /> Верное заполнение раздела 3 подраздел 3.2.1 с кодом МС

» data-medium-file=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_MC-300×149.png» data-large-file=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_MC.png» decoding=»async» loading=»lazy» class=»wp-image-16671 size-full» src=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_MC.png» alt=»Верное заполнение раздела 3 подраздел 3.2.1 код МС» width=»786″ height=»390″ srcset=»https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_MC.png 786w, https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_MC-300×149.png 300w, https://kontursverka.ru/wp-content/uploads/2020/01/vernoe_zapolnenie_razdel_3_2_1_MC-768×381.png 768w» sizes=»(max-width: 786px) 100vw, 786px» /> Верное заполнение раздела 3 подраздел 3.2.1 с кодом МС

Если работник получает за месяц зарплату меньше минимального размера оплаты труда, налоговая узнает об этом и заинтересуется работодателем. Расскажем, как исправить ситуацию, когда зарплата может выйти меньше и что отвечать на требования налоговой.

Содержание

- Что такое МРОТ и как узнать его размер

- Какую часть зарплаты можно вычесть из МРОТ, а какая идет сверху

- Что будет за зарплату ниже МРОТ

- Когда зарплата законно может быть ниже МРОТ

- Как доплатить зарплату, если она ниже МРОТ

- Как ответить на требование ФНС о низкой зарплате

![]()

Веб‑сервис для малого бизнеса

Автоматизируйте работу с сотрудниками, сдавайте отчеты и ведите учет в Контур.Бухгалтерии без авралов и рутины.

Попробовать бесплатно

МРОТ — это нижняя планка зарплаты, которую можно платить сотрудникам на трудовых договорах. Если сотрудник выполнил все свои задачи и отработал полное рабочее время в течение месяца, его зарплата не может быть ниже минимальной (ст. 133 ТК РФ). Это касается и персонала на испытательном сроке. А вот для самозанятых и сотрудников на гражданско-правовых договорах такой минимальной планки нет.

МРОТ в стране вводит правительство и регулярно повышает его. Эта сумма зависит от размера прожиточного минимума: считается, что на МРОТ человек сможет прожить месяц. С 1 января 2022 минимальная зарплата составляла 13 890 ₽, а с 1 июня 2022 — 15 279 ₽.

Во многих регионах введен свой повышенный МРОТ, и тогда работодатель должен ориентироваться на минималку своего региона. Скажем московский МРОТ с 1 июня 2022 составил 23 508 ₽, для москвичей действует именно он, а не федеральная сумма. Строго говоря, работодатель может отказаться от региональной минималки и платить зарплату по федеральному размеру оплаты труда. Но это непросто организовать: не позднее месяца после установления регионального МРОТ нужно подать мотивированный отказ платить повышенную сумму. Кроме того платить по федеральной сумму будет можно только временно.

![]()

Платить зарплату сотруднику нужно не ниже МРОТ того региона, где он трудится, а не где зарегистрирован работодатель.

Размер федеральной минималки публикуется на сайте правительства, Минтруда и в крупных СМИ. Региональную минималку можно узнать в своей ФНС, на сайте администрации региона или в таблицах, которые публикуют тематические издания, например Контур.Норматив.

Зарплата может состоять из оклада или суммы, рассчитанной по тарифной ставке, премий, надбавок, доплат, компенсаций. Расскажем, какие части зарплаты входят в МРОТ, а какие нет.

![]()

Автоматизируйте работу с сотрудниками

Легко считайте зарплату, НДФЛ, взносы, заводите кадровые документы. Контур.Бухгалтерия сама сделает расчеты, подготовит платежки и создаст отчеты.

Попробовать бесплатно

Оклад, тарифная ставка и премии

Основная часть зарплаты — это, как правило, оклад или заработок, рассчитанный исходя из тарифной ставки и отработанных дней или часов. Оклад или «тарифная» часть могут быть меньше МРОТ, если к ним прилагается ежемесячная премия, которая делает зарплату не меньше минимальной.

Но если вы обнаружили, что в прошлые месяцы зарплата сотрудника была меньше минималки, это нельзя компенсировать крупной премией: она исправит положение только в месяц выплаты, а другие месяцы останутся с нарушением (разъяснение в письме Минтруда №14-0/10/В-4085 от 5 июня 2018).

НДФЛ

Выше МРОТ должна быть начисленная заработная плата. Из зарплаты перед выплатой удерживают и перечисляют в бюджет 13 % НДФЛ (подоходный налог). Если после удержания налога зарплата, выданная на руки, окажется меньше минималки, это допустимо. Заплатить налог — обязанность сотрудника, он платит его с номинальной суммы зарплаты, просто работодатель исполняет эту обязанность как налоговый агент. Это подтвердила налоговая (письмо №03-04-05/101639 от 25 декабря 2019).

Надбавки и доплаты

Работникам положены разные надбавки, доплаты и компенсации: за работу ночью, в выходные и праздники, за сверхурочный труд или совместительство. Зарплата должна быть выше МРОТ без учета таких надбавок, то есть еще до их начисления (постановления КС РФ от 17.12.2019 № 40-П, от 11.04.2019 № 17-П).

Районный коэффициент и северные доплаты тоже нельзя закладывать в зарплату в рамках МРОТ — это допускалось до 2018 года, но затем Конституционный суд постановил иное (постановление КС РФ от 07.12.2017 № 38-П).

![]()

Если МРОТ повысили и зарплата работников стала ниже новой минималки, ее нужно повысить с даты повышения МРОТ. А регулярная индексация зарплат — отдельная обязанность работодателя, не связанная с повышением окладов или тарифов в связи с ростом минималки.

ФНС отслеживает размеры зарплат по отчетам 6-НДФЛ и РСВ, которые ежеквартально сдает работодатель. Если налоговая увидит, что в этих отчетах нарушены контрольные соотношения по зарплате и средний заработок ниже МРОТ или ниже среднеотраслевых значений, работодатель получит требование пояснить ситуацию. Но соотношение может нарушаться при неполном рабочем времени или отпуске за свой счет, так что ниже мы поясним, как отвечать на требования налоговой по зарплате.

Если проигнорировать требование, инспекторы могут заподозрить уклонение от взносов и включить компанию в план выездных проверок. Если при такой проверке нарушения обнаружат, обяжут доплатить зарплату, доначислят налоги и оштрафуют. Эти сведения попадут и в Трудовую инспекцию, которая оштрафует еще раз за серую зарплату.

Справки о доходах и другие документы в веб-сервисе Контур.Бухгалтерия. Сервис сам заполнит справку и выведет на печать.

Попробовать бесплатно

Руководителя могут пригласить в налоговую для пояснений по зарплате (п. 1 ст. 31 НК РФ). Если он не придет на беседу без уважительной причины, возможен штраф 2-4 тыс. рублей, хотя за первую неявку могут вынести лишь предупреждение (ч. 1 ст. 19.4 КоАП РФ).

Штраф за зарплату ниже МРОТ согласно п. 6 ст. 5.27 КоАП РФ составляет:

- 1-5 тыс. ₽ для ИП;

- 30-50 тыс. ₽ для организаций;

- 10-20 тыс. ₽ для директора.

Если работник взыщет часть зарплаты, недостающей до МРОТ, через суд, компании придется оплатить еще и судебные расходы и, возможно, моральный ущерб. Такое случается, если при расчете зарплаты в размере минималки в нее включают климатические надбавки и доплаты за переработки.

Есть случаи, когда заработная плата будет ниже минималки без нарушения закона. Но для ФНС это придется подтвердить документами.

Удержания

Мы уже говорили: начисленная зарплата при полном рабочем времени должна быть выше МРОТ, но зарплата на руки может оказаться ниже. Из нее удерживают не только НДФЛ, но алименты, задолженности по исполнительным листам от приставов, материальный ущерб работодателя по вине сотрудника (но его нужно документально оформить). По алиментам можно удерживать до 70 %, а по другим долгам — до 50 % (ст. 138 ТК РФ).

Неполная ставка

Если сотрудник работает полное рабочее время, он получает полную зарплату. Но при неполном дне или неделе зарплата сокращается пропорционально. Скажем, если уборщик помещений работает 2 часа в день, то есть 0,25 ставки, то его зарплата будет меньше. Но в пересчете на полную ставку такая зарплата должна быть не ниже МРОТ.

Скажем, уборщик на полной ставке получает 20 000 ₽, тогда уборщик на четверть-ставки получает 20 000 * 0,25 = 5 000 ₽. Такая зарплата меньше МРОТ, но это совершенно законно. Доказать это можно сведениями о зарплате из трудового договора и табеля учета рабочего времени.

Иногда работодатель формально сокращает рабочее время, чтобы оправдать низкую зарплату, а на деле работник трудится полный день. Если трудовая инспекция это обнаружит, то ситуацию будут трактовать как переработку, а работодатель заплатит сотруднику за сверхурочные часы (письмо Минтруда № 14-0/10/В-4085 от 5 июня 2018).

![]()

Сервис сам рассчитает авансы и налоги

Контур.Бухгалтерия рассчитает суммы на основе данных учета, подготовит платежки и отчеты, напомнит об уплате и отправке.

Попробовать бесплатно

Сдельная оплата

Если работник трудится на условиях сдельной оплаты, его зарплата зависит от единиц сделанной работы. При этом назначается норма месячной выработки, при которой платят полную зарплату — эти сведения прописывают в трудовом договоре или Положении об оплате труда, с которым работника знакомят при трудоустройстве под роспись.

Сумма за месячную выработку не должна быть ниже МРОТ. Работодатель должен создать все условия, чтобы сотрудник мог эту норму выполнить: обеспечить его оборудованием, материалами, безопасными условиями труда (ст. 163 ТК РФ). Но если работник при всех этих условиях норму не выполнил, зарплату можно урезать, тогда она станет ниже МРОТ. В актах приемки работ будет видно, что месячная норма не выполнена.

Аналогично решается вопрос с повременной оплатой: если сотрудник работал меньше месячной нормы, то и его зарплата может пропорционально уменьшиться и стать ниже МРОТ.

Брак и простой

Если брак допущен по вине работника, производство такой продукции не оплачивают, а частичный брак оплачивается по пониженным тарифам. Но по такой ситуации обязательно составляют акт (ст. 156 ТК РФ). Акт докажет налоговой, что зарплата оказалась ниже МРОТ из-за брака.

Если в компании вынужденный простой, в котором никто не виноват, за этот период сотрудники получают зарплату не менее ⅔ оклада. Если простой произошел по вине работника, это время не оплачивается. Руководитель должен издать приказ о простое (ст. 157 ТК РФ).

Неденежная форма зарплаты

До 20 % зарплаты сотруднику можно выдать в натуральной форме: произведенными товарами или продуктами. Запрещено платить алкоголем, ядом, оружием, наркотиками, долговыми расписками или купонами (ст. 131 ТК РФ). Для этого работник составляет письменное заявление о своем согласии получать часть зарплаты не в денежной форме и указывает, какую именно часть. В любое время он может отозвать это заявление. Кроме того, продукты или товары нужно оценить по рыночной стоимости.

Отпуск без содержания

Если работник берет отпуск без содержания по семейным обстоятельствам, в это время зарплата не начисляется (ст. 128 ТК РФ). В качестве документов нужно заявление от работника и приказ руководителя с датами отпуска.

Трудовой договор на срок до месяца

При работе по срочному трудовому договору до одного месяца зарплату выдают пропорционально отработанному времени, так что она тоже может уменьшиться. Правда срочный договор составляют только при определенных условиях (ст. 59 ТК РФ).

Контур.Бухгалтерия сама рассчитает зарплату, НДФЛ и взносы, подготовит платежки, напомнит о сроках

Если вы увидели задним числом, что сотрудники получали зарплату ниже минималки, нужно исправить ситуацию, чтобы при возможной проверке нарушения уже были самостоятельно устранены. Для этого:

- издайте приказ о повышении зарплаты и ее перерасчете за необходимый период;

- выплатите зарплату вместе с процентами за просрочку — 1/150 ключевой ставки за каждый день просрочки (ст. 236 ТК РФ);

- удержите с доплат НДФЛ и доплатите налоги и взносы (удерживать НДФЛ с процентов за просрочку не нужно (письмо Минфина № 03-04-05/11096 от 28 февраля 2017);

- сдайте корректировочные отчеты 6-НДФЛ и РСВ.

![]()

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Попробовать

Налоговая проверяет соотношения из отчетов 6-НДФЛ и РСВ: если сумму выплат в рамках трудовых договоров разделить на количество сотрудников, можно получить среднюю зарплату в компании. Если она ниже МРОТ или средней зарплаты по отрасли, вы получите требование из налоговой с запросом пояснений.

- В РСВ налоговики смотрят контрольные соотношения из пп. 2.6 и 2.7 письма ФНС от 05.03.2022 № БС-4-11/2740@. Искажение соотношений может указывать на занижение базы по страховым взносам.

- В 6-НДФЛ смотрят контрольные соотношения из пп. 1.6 и 1.7 письма ФНС от 18.02.2022 № БС-4-11/1981@. Их искажение может указывать на занижение базы по НДФЛ.

![]()

Ситуацию с МРОТ мы уже раскрыли, расскажем о среднеотраслевой зарплате. Это средняя зарплата за месяц на одного сотрудника в вашей отрасли, в вашем регионе. Значение публикуют на сайтах ФНС и Росстата в регионе или в сборниках статистики, а еще его можно узнать с помощью сервиса налоговой «Прозрачный бизнес». Если средняя зарплата по компании ниже этой суммы, налоговики могут назначить выездную проверку. Хотя по закону вы не обязаны «дотягивать» зарплату на предприятии до среднеотраслевого значения.

Ответить на требование нужно не позднее пяти рабочих дней после получения. При получении требования по ТКС можно сначала в течение шести рабочих дней отправить квитанцию о приеме, тогда после этого у вас будет еще пять рабочих дней на ответ.

Для пояснения нет регламента, его составляют в свободной форме. Важно показать, что закон вы не нарушаете и зарплату ниже МРОТ платите обоснованно (если это так). Пропишите в пояснении, почему зарплата снижена:

- простой или режим неполного трудового дня;

- декретный отпуск;

- увольнение или найм сотрудника в середине месяца;

- отпуск без содержания и пр.

Приложите к пояснению документы, которые доказывают ваши доводы: копии трудовых договоров, акты о браке, приказ о простое, приказ об отпуске без содержания и пр. А если планируете в скором будущем повышение зарплат до среднеотраслевых, расскажите в пояснении, когда именно планируете это сделать и в связи с чем.

Вот несколько примеров пояснений в ответ на требование ФНС.

Режим неполного рабочего времени

В ответ на требование №ХХ от 14.03.2022 поясняем, что зарплата ниже МРОТ выплачивается уборщице помещений Ивановой К.С. в связи с тем, что сотрудница работает в режиме неполного рабочего времени: 5 дней в неделю по 3 часа в день. При пересчете на режим полного времени ее зарплата превышает МРОТ.

Отпуск за свой счет

В ответ на требование №ХХ от 15.03.2022 поясняем, что зарплата ниже МРОТ на предприятии во втором квартале 2022 года объясняется высоким уровнем заболеваемости, а также уходом двух сотрудников в отпуска за свой счет. При пересчете на режим полного времени зарплаты работников превышают МРОТ.

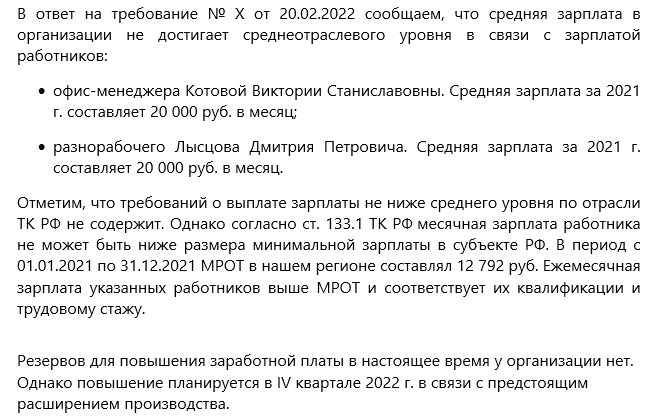

Готовность повысить зарплату

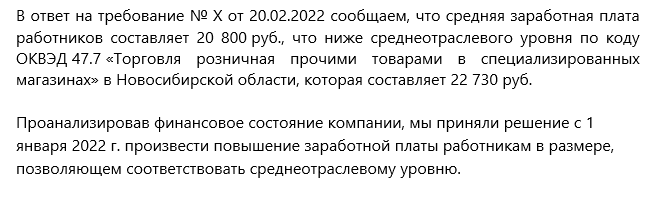

В ответ на требование №ХХ от 16.03.2022 поясняем, что средняя заработная плата работников составляет 24 514 рублей, что ниже среднеотраслевого значения по коду ОКВЭД 13 «Производство текстильных изделий» 26 740 рублей.

Проведя анализ финансового состояния компании, мы решили повысить зарплату сотрудников с 1 июля 2022 года, чтобы она соответствовала среднеотраслевому уровню.

![]()

Веб‑сервис для малого бизнеса

Автоматизируйте работу с сотрудниками, сдавайте отчеты и ведите учет в Контур.Бухгалтерии без авралов и рутины.

Попробовать бесплатно