Если человек не может взять кредит, то говорят, что у него «плохой» кредитный рейтинг. Проблема в том, что рядовому заемщику без обращения в банк понять качество своей финансовой репутации трудно. Но уметь это необходимо, чтобы на равных общаться с кредиторами и правильно оценивать свои шансы.

Зачем нужна кредитная история

У каждого заемщика есть кредитная история (КИ), которая хранится в специальном бюро кредитных историй (БКИ). Она может быть сформирована, даже если человек ни разу не оформлял кредит. Например, покупал товар в рассрочку в магазине, имеет зарплатную карту с овердрафтом, выступал поручителем по чужому кредиту или вдруг стал злостным неплательщиком за услуги ЖКХ.

В кредитную историю записывают информацию обо всех привлеченных кредитах и долгах, и, главное, о том, как они обслуживаются и гасятся. По этим записям банки судят о финансовой добросовестности человека, исправно ли он возвращает займы и что от него можно ожидать в будущем. Если платежи делались вовремя, просрочек не было, нет чрезмерной закредитованности, заемщику могут одобрить новый кредит на выгодных для него условиях.

Как оценить кредитную историю

Для простого заемщика (и даже не очень простого) понять по кредитной истории, каковы его шансы на получение нового кредита, почти невозможно. Слишком много данных, особенно когда часть из них нельзя отнести к позитивным. Например, если есть просрочки на несколько дней, трудно оценить, как это будет выглядеть в глазах потенциального кредитора, то есть можно ли кредитную историю считать вполне качественной или не совсем качественной, или даже совсем некачественной.

Поэтому для удобства кредиторов и заемщиков в Национальном бюро кредитных историй начали рассчитывать Персональный кредитный рейтинг (ПКР). ПКР – это интегральный показатель кредитной истории, сделанный с учетом всех записей, взвешенных по уровню риска.

Если проще, то он является отражением кредитной истории, но проще и понятней для восприятия, поскольку выражается одним числом в диапазоне от 1 до 999 единиц. Вместо того чтобы оценивать двести параметров, теперь можно посмотреть один индикатор, что и нагляднее, и быстрее.

Какой кредитный рейтинг считается низким

При расчёте ПКР учитывается, как много кредитов человек брал и насколько активно ими пользовался, сколько лет его кредитной истории, не допускал ли он просрочек при обслуживании займов, сильно ли закредитован, нет ли к нему материальных претензий у других кредиторов. Все положительные записи приносят дополнительные баллы, а отрицательные отнимают. Соответственно, чем больше баллов и выше значение, тем больше у обладателя рейтинга шансов получить кредит на выгодных условиях.

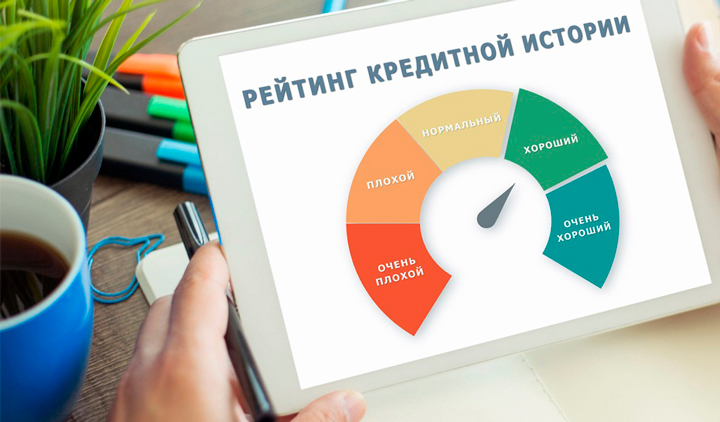

Но числовое значение хоть и упрощает задачу оценки качества кредитной истории, полностью ее решить не может. Тем не менее для заемщиков придумана подсказка, помогающая им самостоятельно определить, насколько высок их рейтинг. Ею стали четыре цветовых индикатора качества, за каждым из которых будет закреплен определенный диапазон рейтинговой шкалы. Красный цвет (от 1 до 149 баллов) означает низкое качество кредитоспособности, желтый (от 150 до 593 баллов) – среднее качество, светло-зеленый (от 594 до 903 баллов) – высокое, а ярко-зеленый (от 904 до 999 баллов) – очень высокое качество кредитоспособности.

Благодаря индикаторам заемщики могут лучше понимать качество своей кредитной истории, а также иметь возможность сравнивать и сопоставлять свой ПКР с рейтингами других людей. Но пользоваться ими все равно нужно с осторожностью, потому что высокое или очень высокое качество кредитоспособности не гарантирует получение кредита.

Разные банки – разные оценки

Дело в том, что у банков может быть совершенно разная кредитная политика и разные ориентиры для потенциальных клиентов. Даже в одном банке заемщик может получить какой-то вид кредита (например, потребительский), но встретить отказ в автокредитовании. Более того даже самый высокий рейтинг не гарантирует кредита, но при этом обладатели низкой оценки, напротив, могут его получить. ПКР оценивает только шансы на получение кредита, которые тем выше, чем больше номинальное значение.

Потому и четких критериев «плохого» в данном случае быть не может, есть лишь относительные. Для одного кредита ПКР плох, но другой с таким же значением кредит получит.

От низкого к высокому

Когда кредитная история только начинает формироваться и заемщик берет свой первый кредит, его ПКР находится на нейтральном уровне. Пока он не начал делать первые платежи, рейтинг часто даже не рассчитывают из-за недостатка сведений.

Конечно, это не значит, что заемщику нигде не одобрят кредит. Банки выдают займы заемщикам без опыта (иначе как этот опыт получить?), но при этом стараются ограничиться небольшими суммами на непродолжительный срок. Процентная ставка в этом случае тоже устанавливается выше минимальной.

Если заемщик первые выданные кредиты обслуживает хорошо, платит вовремя, качество его кредитной истории начинает расти. Но когда к обслуживанию своих обязательств относятся неаккуратно и задерживают платежи, оно снижается. Неисполнение текущих обязательств – главная причина низкого ПКР.

Что снижает качество

- Просрочки отражаются на оценке самым плачевным образом, при этом теряется больше всего баллов. Дополнительно рейтинг опускают начисленные за просрочки штрафы. Однако это не единственная возможная причина падения ПКР. Например, он может снизиться, если заемщик привлекает слишком большой объем кредитов.

- Неблагоприятное влияние оказывает и слишком большое количество отправленных за небольшой срок заявок на кредит, даже если они не были удовлетворены. Для банков и других кредиторов это явное свидетельство, что заемщик остро нуждается в средствах и из-за их отсутствия может не исполнить свои обязательства.

- Рейтинг может упасть и из-за наличия судебных взысканий по платежам, причем не только кредитным. Если человек так долго не платил алименты или за жилищно-коммунальные услуги, что на него подали в суд, в случае неисполнения решения о принудительном взыскании в течение десяти дней в кредитной истории может появиться соответствующая запись, сделанная управляющей компанией или службой судебных приставов. Разумеется, на ПКР это отражается не лучшим образом.

- Обращение в МФО за микрокредитом тоже негативно влияет на Персональный кредитный рейтинг. Банки считают, что займ до зарплаты – удел неорганизованных в финансовом плане людей. Поэтому если вы его брали, лучше выждать несколько месяцев перед обращением за банковским кредитом.

Можно ли исправить кредитный рейтинг?

Несмотря на то, что негативные записи, если они не сделаны ошибочно, изменить или удалить из кредитной истории невозможно, любой заемщик может исправить свой ПКР, повысив его до хорошего уровня. Как это сделать?

Значение ПКР рассчитывается из совокупного значения всех записей кредитной истории. Если позитивных записей больше, то и негатив не будет доминировать. Правда, для его исправления понадобится время и определенные усилия. Зато это принесет гарантированный результат.

Существует несколько способов повысить качество кредитной истории и, как следствие, значение своего ПКР. Первое, что следует сделать, – запросить кредитный отчет в НБКИ и внимательно ознакомиться с записями. Уже в зависимости от состояния кредитной истории выбрать одну или несколько стратегий:

- ликвидировать все просрочки. Без этого все остальные действия будут бесполезными. Также по возможности следует погасить активные кредиты.

- закрыть активные займы. Возможно, низкий ПКР связан с чрезмерной закредитованностью. В таком случае рекомендуется постепенно закрывать займы, пока кредитная нагрузка не снизится и балл не повысится.

- брать и обслуживать новые кредиты. Повысить ПКР можно за счет новых банковских кредитов. Лучше всего для этого подходит открытая кредитная карта. Если соблюдать грейс-период, восстановление качества кредитной истории обойдется совсем недорого. Также можно привлекать небольшие кредиты на короткий срок. В любом случае главное условие исправления ПКР – недопущение просрочек и аккуратное соблюдение графика платежей.

- подать запрос на оспаривание кредитной истории. При наличии нестыковок или неверной информации в кредитной истории есть основания заподозрить ошибку или даже мошенничество. В этом случае нужно подать запрос на ее оспаривание. Бюро проведет проверку и в случае подтверждения ошибки в 20-дневный срок устранит неверные сведения.

Практика показывает, что над совершенствованием своей оценки как заемщика можно и нужно работать постоянно. Это позволяет не только чувствовать себя уверенно, но и предотвращать появление ошибок в кредитной истории. НБКИ, давая возможность всем заемщикам бесплатно проверять свой ПКР, рассчитывает и на то, что это поможет сократить долю «плохих» рейтингов, снизит риски банков и сделает кредиты в России более доступными.

Что такое кредитный рейтинг и поможет ли он вам получить кредит

Кредитный рейтинг — это оценка кредитной истории субъекта, выраженная в баллах. Субъектом может выступать компания, кредитно-финансовая

организация или даже государство. Мы поговорим о кредитном рейтинге физических лиц и его влиянии на возможность получения кредита.

Что такое кредитный рейтинг

Персональный кредитный рейтинг (ПКР) — динамическая величина, отражающая изменения в кредитной истории заемщика. Если сама история — это записи обо всех взаимоотношениях с кредиторами, то рейтинг — качественная характеристика этих записей, выраженная числовым значением. На основании 218-ФЗ, кредитный рейтинг формируется БКИ — Бюро кредитных историй, которые хранят сведения о задолженностях физлица в течение определенного времени. С 1 января 2022 года этот период ограничат сроком 7 лет (1). Сведения передаются источниками, к ним относятся банки и МФО, юридические лица, органы власти, ломбарды, компании каршеринга, частные лица — все, перед кем у человека есть задолженность. Поскольку детальная информация о договорах закрыта и может быть получена только по официальному запросу либо с разрешения субъекта кредитной истории, а изучение этих сведений требует определенных навыков, БКИ упростили трактовку через введение системы кредитного рейтинга.

В основу легла технология банковского скоринга — оценки платежеспособности потенциального заемщика с учетом его кредитной истории и финансовых характеристик: дохода, наличия имущества, состава семьи. БКИ ввели свою систему, чтобы каждый мог узнать свою кредитоспособность и шансы на получение кредита до обращения в банк.

Где посмотреть свой рейтинг?

По закону «О кредитных историях», банки и иные источники данных о финансовых событиях должны передавать сведения в БКИ. Порядок выбора БКИ не оговорен, и каждый банк может сообщить данные о вас в любое бюро по своему усмотрению. Найти сведения о своем кредитном рейтинге можно в том бюро, где хранятся данные о вас: запрос формируется на сайте организации.

Чтобы не опрашивать все бюро, воспользуйтесь сервисом Госуслуги (2) для получения сведений о месте хранения ваших данных. Авторизуйтесь на портале, заполните заявление и получите список бюро в срок от получаса. Далее вы сможете перейти по ссылке на сайт нужного бюро, зарегистрироваться там, используя учетную запись Госуслуг или простую регистрацию по электронной почте, и получить доступ к вашим данным, включая кредитный рейтинг.

Кроме этого, узнать вес своего кредитного потенциала можно в банке, где вы обслуживаетесь. Райффайзен Банк подключил эту опцию в мобильном приложении и на сайте, любой клиент банка может получить оценку рейтинга за одну минуту.

Как расшифровать оценку

По состоянию на сентябрь 2021 года в Реестре ЦККИ (3) находится 8 бюро. У каждого из них своя система оценки кредитного рейтинга физических лиц и разная шкала. Более того, максимальное количество баллов разнится не только у разных БКИ, но и у агрегаторов вроде Сравни.ру, а также банков. Например, у АО «ОКБ» максимальное количество баллов равно 1250, у АО «НБКИ» 850, на Сравни.ру высший балл 1000, а в Райффайзен-Онлайн 900.

Понять, что значит рейтинг бюро кредитных историй, можно по цвету сегмента, в котором находится ваша оценка. Хорошему рейтингу соответствуют «разрешающие» цвета желтый и зеленый, если ваша оценка в этой зоне решение по вашей заявке на кредит может быть положительным. Выводы о кредитном рейтинге от БКИ, где вы получили оценку, могут быть представлены на шкале результатов.

Чем ближе к максимальному ваш балл — тем лучше. Опираясь на результаты скоринга в разных БКИ можно сказать, что благоприятным считается значение, составляющее 60% и более от максимального балла.

Проверить свой ПКР можно бесплатно: в Бюро кредитных историй бесплатные проверки доступны до конца 2021 года, в Райффайзен Банке —

.

Скоро правила предоставления сведений о кредитном рейтинге физлиц изменятся: на основании проекта указания «О требованиях к методике вычисления бюро кредитных историй…» (4) с 1 января 2022 года будет введена единая шкала скоринга от 1 до 999 баллов для всех БКИ, а число бесплатных проверок ПКР будет ограничено до двух в год. Банков новые правила не касаются.

После принятия единой шкалы пользователям будет проще соотнести значения, полученные в разных кредитных бюро. Дело в том, что информация может храниться в нескольких организациях сразу, и при разном максимальном балле сопоставить значения получается не всегда. Это важно, когда значения пограничные, а в разных бюро — разные данные. Например, в одном есть данные и о вашей кредитной карте, и об ипотеке, а в другом — только об ипотеке. Чтобы оценить качество кредитной истории максимально точно, надо сопоставить ПКР из обоих бюро.

Как ПРК поможет получить кредит?

Гарантий одобрения ипотеки положительный кредитный рейтинг не дает: каждый банк имеет собственную систему скоринга и учитывает разные факторы при рассмотрении заявок. Но поскольку ПКР связан с кредитной историей и является ее динамическим отражением, с его помощью каждый гражданин может улучшить шансы на получение кредита.

Как это сделать?

- Проверить свой ПКР до подачи заявки и предупредить отказ. Дело в том, что в кредитной истории отражаются не только выданные займы, но и отказы по вашим заявлениям. Чем больше отказов — тем выше маркер ненадежности. Поэтому если ваш ПКР находится в «красной зоне», с заявкой стоит повременить, чтобы еще больше не ухудшить положение.

- Отслеживать динамику в течение пары месяцев и если рейтинг снижается, заняться поиском причин. В кредитной истории могут отразиться неоплаченные вовремя штрафы, технические просрочки по кредитам, пени за эти просрочки. Если сейчас у вас нет задолженностей, а рейтинг уходит в критическую зону, стоит проверить свою кредитную историю и исправить ошибки в ней.

- Повысить своей кредитный рейтинг до получения заявки на кредит. При серьезных недостатках кредитной истории, вроде дошедших до штрафов просрочек по кредитам, быстро улучшить ситуацию нельзя, но если эти кредиты уже закрыты и текущих долгов у вас нет, повысить свой ПКР можно.

Как исправить свой кредитный рейтинг заемщика?

Рейтинг отражает все изменения в кредитной истории. Как только вы гасите часть долга или берете новый кредит, история меняется, и оценка рейтинга может стать другой. Чтобы улучшить свой ПКР необходимо добавить положительные записи в вашу историю. Проще всего это сделать через исполнение новых обязательств:

- использование кредитной карты и ее своевременное погашение

- оформление потребительского кредита и равномерные выплаты по нему

Не рекомендуется обращаться в микрофинансовые организации: у них ниже требования к заемщикам и потому новый полученный займ может говорить о том, что вам просто отказали в банке, но не отказали здесь. Если вы планируете получать крупный кредит, например ипотеку в каком-то банке, лучше оформить потребительский кредит здесь же: так ваша платежеспособность будет отражена не только в глобальной кредитной истории, но и во внутрибанковской.

Кроме этого, стоит запросить свою кредитную историю и проверить ее на наличие ошибок. Неверные записи появляются в вашей КИ из-за технических ошибок при передаче данных — неправильного внесения данных операторами банка, наличия полного тезки, несвоевременного уведомления о погашении долгов. Подайте заявление в произвольной форме на сайте того бюро, где выявлена ошибка: оно должно быть рассмотрено в течение 30 дней, а неверные данные — удалены.

У меня высокий рейтинг, но банк отказал, почему?

Технология формирования кредитного рейтинга, применяемая БКИ, схожа с технологиями банков, но не является ее полным аналогом. При принятии решения банк использует собственные методики и банковский скоринговый балл может отличаться от оценки бюро.

Дело в том, что в бюро не учитывается ваш текущий уровень дохода, состав семьи, иные жизненные обстоятельства, которые могут быть важны для банка при выдаче кредитов на длительный срок. Кроме этого, если у вас есть несколько закрытых кредитов и по всем были регулярные просрочки, пусть даже это было 5 лет назад, банк может счесть это существенным фактором против заключения договора.

Чтобы ваши шансы на кредитование всегда были высокими, необходимо следить за чистотой кредитной истории с первого дня:

- вовремя оплачивать штрафы, услуги ЖКХ;

- не допускать просрочек по оплате судебных решений;

- меньше обращаться в микрофинансовые организации;

- не подавать заявки на кредит сразу во все банки;

- при отказе изучить причины, устранить их и только потом подавать заявку снова;

- пользоваться одной кредитной картой и вовремя закрывать долг по ней;

- аккуратно вносить платежи по имеющимся кредитам.

Проверки кредитного рейтинга на качество истории не влияют. Вы можете запрашивать эту информацию регулярно в своём банке или на сайтах разных бюро, для того чтобы отслеживать изменения и корректировать свой ПКР, если потребуется.

Источники

1. Федеральный закон «О внесении изменений в Федеральный закон „О кредитных историях“ в части модернизации системы формирования кредитных историй» http://kremlin.ru/acts/news/63834

2. Предоставление сведений из Центрального каталога кредитных историй о бюро кредитных историй, в котором (которых) хранится кредитная история субъекта кредитной истории https://www.gosuslugi.ru/329476

3. Государственный реестр бюро кредитных историй https://www.cbr.ru/ckki/registry/

4. Указание «О требованиях к методике вычисления бюро кредитных историй индивидуального рейтинга субъекта кредитной истории, составу информации, подлежащей раскрытию при предоставлении такого рейтинга субъекту кредитной истории, и порядке проверки качества предоставляемых бюро кредитных историй оценочных (скоринговых) услуг по вычислению индивидуального рейтинга субъекта кредитной истории http://cbr.ru/StaticHtml/File/41186/210519-46-1.pdf

Эта страница полезна?

100

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

Внезапный звонок. Леденящий голос сотрудника банка сообщает, что вам отказано в ипотеке. Как же так? Вы ведь всегда в срок платили за кредиты, работаете официально, да и зарплата приличная. Любой кредитор должен с радостью выдать вам деньги, а тут отказ…В банковском деле много тонкостей, о которых часто не знают заемщики и получают отказы. Рассказываем о 5 причинах, по которым такое могло произойти и как это исправить с помощью Объединенного кредитного бюро (ОКБ).

Заявки на кредит в нескольких банковских заведениях сразу

Помните, как вы ходили в магазин бытовой техники и покупали телевизор? Сначала выбирали модель, а затем шли к менеджеру оформлять рассрочку или кредит. Менеджер отправлял заявку сразу в несколько банковских учреждений — чтобы повысить шансы — а после вы становились счастливым обладателем телевизора.

Спустя несколько месяцев вы решили подать заявку на ипотеку, но получили отказ. Помните ту заявку в магазине бытовой техники? Все может быть из-за нее. Хотя вы ни разу не брали кредит до того случая, в кредитной истории значится 7 отказов — по одному из каждого банка, в который менеджер отправлял заявку.

Как правило, банковские организации не раскрывают причину отказа в кредите. Но понять возможные причины можно с помощью кредитной истории — это досье заемщика, в котором хранятся данные обо всех задолженностях и просрочках за последние 10 лет.

В кредитных бюро хранятся данные и об отказах, поэтому в следующий раз не торопитесь подавать кредитные заявки во все существующие банки на свете.

Заявки в МФО, которые вы не делали

Кредитная история может испортиться за счет многочисленных обращений за микрозаймами. При этом они могут там появиться, даже если вы этого не делали в явном виде.

Такое могло произойти в нескольких случаях:

- Вы пользовались сервисами подбора кредитов и микрозаймов. Эти сайты отправляют заявки сразу в несколько МФО и все результаты отобразятся в кредитной истории. Некоторые банки в дальнейшем будут воспринимать эти обращения в МФО как негативный фактор.

- Ваши данные украли мошенники. Если вы отправляли скан своего паспорта ненадежному адресату, есть риск того, что они могли попасть в руки мошенников. Но мошенникам нужны не данные паспорта, а деньги, которые можно получить по копии документа в МФО.

Одно из крупнейших БКИ в России — Объединенное кредитное бюро. Оно хранит 480 млн записей кредитных историй от более чем 90 млн человек. Поэтому если вы подозреваете, что на ваши документы могли оформить кредит, данные об этом вы наверняка найдете в ОКБ.

Овердрафт

Обычно мы пользуемся несколькими банковскими картами, и про старые и неактивные довольно быстро забываем. Неудивительно, что на таких картах может оказаться минус, потому что банк списывал комиссию.

Такая ситуация называется технический овердрафт, и он отрицательно сказывается на кредитной истории. По сути, это тот же кредит — банк одалживает денег, а заемщик должен их вернуть.

Чтобы узнать об изменениях в кредитной истории и не переживать о кредите каждый раз, можно оформить подписку в ОКБ. Уведомления об изменениях в кредитной истории будут приходить по SMS, а полный отчет — на электронную почту. Так вы точно ничего не пропустите. Подписка на кредитную историю также поможет узнать, если на вас взяли кредит и нет ли задолженностей, про которые вы не в курсе. При отслеживании динамики изменений рейтинга вы сумеете подать заявку, когда он будет самый высокий. Это поможет получить кредит на более выгодных условиях.

Ошибки банка

Конечно, самый простой способ испортить кредитную историю — это не платить по обязательствам. Гораздо неприятнее ситуация, когда вы все платите вовремя, а за вами числится просрочка или кредит, который вы уже давно погасили.

Такое происходит довольно часто: вы вовремя внесли деньги, а они по техническим причинам не успели поступить на счет или банковское учреждение не передал информацию в БКИ. Узнать об ошибке лучше не в отделении банка, когда вы захотите взять новый кредит, а заранее — обратившись в бюро кредитных историй.

В сводке о кредитной истории от ОКБ вы сможете увидеть все данные о задолженностях, даты платежей и те записи, которые банк внес по ошибке.

Обращение в ломбарды

В отличие от банка, ломбарду все равно, вернете вы залог или нет. Но если вещь долго не покупают, то это числится как задолженность и создаёт плохую кредитную историю. Ломбард не обязан передавать эти данные в БКИ, но должен обязательно указать об этом в договоре.

Если вы закладывали в ломбард телефон, ювелирные украшения или мебель, а вещь так и не купили, это может снизить ваш кредитный рейтинг.

Индивидуальный кредитный рейтинг в ОКБ — это число от 1 до 999, которое показывает уровень вашей кредитоспособности.Чем выше число, тем более надежным вы кажетесь для банка. Если кредитный рейтинг внезапно стал ниже — это тревожный знак, и нужно проверить свою кредитную историю.

Просрочки, отказы в выдаче кредита, высокая долговая нагрузка — все это и множество других ситуаций могут послужить банковской организации поводом для отказа в нём. Чтобы быть уверенным, что с кредитной историей все в порядке, можно пользоваться услугами ОКБ. Оно хранит 90 млн кредитных историй с данными за последние 10 лет, В случае изменений кредитного рейтинга бюро присылает уведомления.

При этом получить кредитную историю проще простого:заходите в личный кабинет на сайте через Госуслуги, Сбер ID или Тинькофф и скачиваете отчет на компьютер или телефон.

Какой кредитный рейтинг считается низким

Существует термин «персональный кредитный рейтинг»: при его расчёте учитываются следующие факторы:

- как много кредитов взял заёмщик;

- насколько активно пользовался ими;

- сколько лет насчитывает его кредитная история;

- были ли у заёмщика просрочки при обслуживании займов;

- имеются ли к нему финансовые претензии у других кредиторов.

На низкий или высокий кредитный рейтинг влияет количество положительных или отрицательных записей.

Заёмщики могут самостоятельно оценивать свой индивидуальный рейтинг с помощью четырёх цветовых индикаторов: красный (от 1 до 149 баллов) говорит о низком качестве кредитоспособности, жёлтый (от 150 до 593 баллов) — о среднем, светло-зелёный (от 594 до 903 баллов) — о высоком и ярко-зелёный (от 904 до 999 баллов) — об очень высоком. Кредитный рейтинг можно сопоставлять с показателями у других людей.

У каждого банка своя система оценки

Каждое заведение выставляет собственную систему оценки за счёт разной кредитной политики и клиентских ориентиров. В одном банке заёмщик может получить потребительский кредит, но ему могут отказать, например, в автокредитовании. Чем больше номинальное значение кредитного рейтинга, тем выше шансы получить кредит.

До начала осуществления первых платежей кредитный рейтинг остаётся нейтральный. Иногда банковские сотрудники выдают кредит без опыта, но ограничивают суммы на короткий срок. На снижение рейтинга влияют:

- штрафы за просрочки;

- привлечение слишком большого объёма кредитов;

- большое количество отправленных за небольшой срок заявок на кредит;

- наличие судебных взысканий по любым платежам;

- обращение в МФО за микрокредитом.

Чем отличается кредитный рейтинг от истории?

Рейтинг рассчитывается из суммы записей кредитной истории. История — это документ, содержащий список всех погашенных и действующих кредитов. Кредитный рейтинг или скоринговый балл — это оценка платёжеспособности отдельного лица на основании всех данных истории. Два раза в год россияне могут запрашивать на безвозмездной основе как первое, так и второе.

Можно ли исправить кредитный рейтинг?

Любой заёмщик может исправить свой персональный кредитный рейтинг и сделать его высоким. Для начала необходимо запросить отчёт в Национальном бюро кредитных историй и ознакомиться с записями. Затем нужно смотреть на состояние истории и выбирать одну или несколько стратегий:

- ликвидацию просрочек;

- закрытие основных займов;

- взятие и обслуживание новых кредитов;

- подачу запроса на оспаривание истории.

Заёмщик должен повышать свою оценку, чтобы чувствовать себя уверенно и не допускать ошибок в кредитной истории.

По закону два раза в год можно бесплатно получить свою кредитную историю в каждом бюро, один раз — на бумажном носителе. Это можно сделать самостоятельно или через посредника.

Посредники сделают запрос в Центральный каталог кредитных историй, узнают, в каких БКИ хранится ваша кредитная история, и выдадут один или несколько отчетов. Если решите действовать самостоятельно — сначала придется узнать, в каких кредитных бюро есть ваша кредитная история.

Через госуслуги. Если у вас есть учетная запись на госуслугах, зайдите на портал и закажите список БКИ, где хранится ваша история. Саму кредитную историю заказать на госуслугах нельзя.

Дальше вы обращаетесь в БКИ, где есть ваша кредитная история, подтверждаете личность и забираете документ. Подтвердить личность можно несколькими способами. Например, если вы авторизуетесь на сайте БКИ через портал госуслуг. Либо вы можете отправить нотариально заверенное заявление, телеграмму, действовать через партнеров или лично посетить нужное бюро.

Если бюро рассчитывает кредитный рейтинг, его можно будет узнать при запросе кредитной истории в бюро кредитных историй или в качестве отдельной услуги. Он может быть указан в основной части кредитной истории, высылаться отдельно по запросу или в личном кабинете на сайте бюро.

Проверка в НБКИ. НБКИ не указывает кредитный рейтинг в кредитном отчете, услуга предоставляется за отдельную плату.

Проверка в ОКБ и «Эквифаксе». Эти бюро указывают кредитный рейтинг в кредитном отчете, поэтому два раза в год его можно получить бесплатно. Для этого их надо заказать на сайте бюро. Также «Эквифакс» дублирует информацию в личном кабинете на своем сайте и там же дает расшифровку текущей оценки.

Проверка в КБРС. Предоставляет кредитный рейтинг по запросу за отдельную плату или при заказе кредитного отчета.

Крупный кредит и ипотека выдаются не каждому человеку.

Банк оценивает платежеспособность и благонадежность клиента. Если к ним есть вопросы, банк поднимет процент, ограничит максимальную сумму или вовсе откажет в выдаче займа любого рода.

Чтобы снизить вероятность отказа к минимуму и получить наиболее выгодные условия, нужен высокий кредитный рейтинг.

Разберемся, что это вообще такое, где посмотреть свой кредитный рейтинг, и как его можно повысить.

Что такое кредитный рейтинг?

Кредитный рейтинг — это оценка благонадежности клиента банком на основании информации из кредитной истории. Чем выше балл, тем банк более расположен к клиенту.

Кредитный рейтинг рассчитывается на основе кредитной истории. Банк или кредитное бюро решает, одобрять ли человеку займ на основании его предыдущих кредитов.

А кредитная история — это список всех займов, которые оформлял клиент, и то, насколько добросовестно он их погасил.

Зачем нужен кредитный рейтинг?

Пример хорошего кредитного рейтинга с сайта Сравни.ру.

При принятии решения о кредитовании клиента, индивидуальный кредитный рейтинг является одним из ключевых факторов для банка.

Для заемщика это отличная возможность посмотреть на себя «глазами банка» и оценить свои возможности в получении ипотеки или другого крупного займа.

Личный кредитный рейтинг важно знать ещё и потому, что так вы увидите запросы мошенников. Кредитный рейтинг отображает все действия, связанные с получением займов. Если кто-то пытался взять займ на вас,

Высокий кредитный рейтинг — это не просто повышенные шансы получить займ на более выгодных условиях. С учетом темпов развития финансовых продуктов в России, этот показатель может стать более весомым в ближайшие два-три года.

Например, в США кредитный рейтинг человека уже учитывается при совершении практически любой финансовой операции — например, при установлении арендной платы за квартиру!

Как рассчитывается кредитный рейтинг?

Он формируется на основе пяти показателей:

▶ своевременного погашения кредитов

▶ диверсификации кредитов (однотипные кредиты – плохо)

▶ продолжительности кредитной истории

▶ возраста. До 22 лет сложно получить займ, а возрасте с 28 лет легче

▶ временного промежутка с момента обновления кредитной истории — свежие кредиты сильнее влияют на ПКР

Как выглядит показатель кредитного рейтинга?

Кредитные бюро используют разные шкалы расчета кредитного рейтинга. Но основным является шкала НБКИ. Это Национальное бюро кредитных историй, одно из крупнейших российских бюро кредитных историй, куда входит ряд ведущих коммерческих банков.

Информация о клиенте берется из базы данных Национального бюро кредитных историй на основании записей кредитной истории. Она позволяет оценить кредитоспособность каждого клиента в диапазоне от 300 до 850 баллов.

Это очень плохой кредитный рейтинг. Данные с НБКИ.

Есть три основных уровня кредитного рейтинга:

▪ 701-850 баллов: отличный показатель. Обладатели такого рейтинга могут рассчитывать на получение кредита на более выгодных условиях, большую сумму займа и бонусы

▪ 600-850 баллов: хороший показатель. При нем можно рассчитывать на стандартные условия кредитования в любом банке и низкую вероятность отказа.

▪ 300-600 баллов: удовлетворительный или плохой показатель, при котором повышается риск отказа, а также ухудшаются условия выдачи займа.

При расчете рейтинга учитываются все записи кредитной истории с момента ее формирования. Средний кредитный рейтинг по стране в июне этого года составил 632 балла.

С ростом финансовой грамотности и интереса к кредитным продуктам, средний показатель по России растет. Впрочем, даже если ваш собственный далек от нормы или вовсе отсутствует, нестрашно. Его можно поднять. Главное — понимать, как улучшить свой кредитный рейтинг.

Какой кредитный рейтинг нужен для оформления ипотеки?

В зависимости от суммы и особенностей скоринга конкретного банка, оптимальный показатель меняется.

По неофициальным данным, можно выделить пять уровней соотношения стоимости квартиры и наиболее подходящего рейтинга:

▶ менее 1 млн руб.: 702

▶ от 1 до 3 млн руб.: 709

▶ от 3 до 5 млн руб.: 715

▶ от 5 млн руб.: 718

▶ По всем ипотечным кредитам: 709

Как узнать свой кредитный рейтинг?

С помощью сайта НБКИ.

Система анализирует персональную кредитную историю на основе базы данных Национального бюро кредитных историй и выдает показатель от 300 до 850 баллов. Услуга бесплатна.

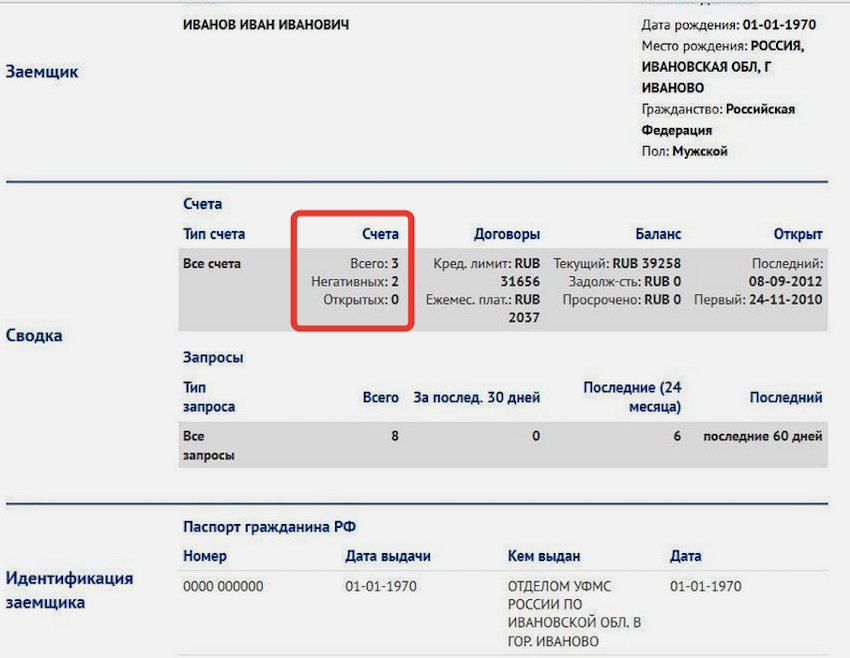

Образец выписки о кредитной истории. В частности, здесь указываются количество всех займов и негативных.

Образец выписки о кредитной истории. В частности, здесь указываются количество всех займов и негативных.

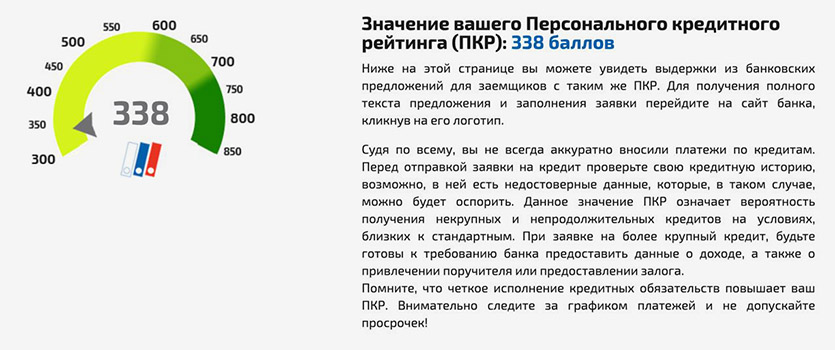

Расчёт персонального кредитного рейтинга на сайте НБКИ. Его предоставляют бесплатно.

Также узнать свой кредитный рейтинг можно и на Сравни.ру. Показатель рассчитывается совместно с ОКБ (Объединенное кредитное бюро) и НБКИ. Там же выдаются персональные рекомендации по тому, как улучшить рейтинг.

▪ База данных Национального бюро кредитных историй РФ: nbki.ru

▪ Кредитный рейтинг на Сравни.ру: Sravni.ru

Частый вопрос: без кредитной истории мне выдадут ипотеку?

Такая вероятность есть.

Если кредитная история отсутствует, то возможен один из двух исходов: вы получите более высокий процент по ипотеке, или же банк не одобрит большую сумму кредита.

Хуже отсутствия кредитной истории только испорченная кредитная история.

Не факт, что ни один банк не одобрит вам ипотеку без кредитной истории. Скорее всего вы получите одобрение, но сумма кредита будет небольшой, а процент установят выше обычного. Негативный расклад вероятен, если ваш первоначальный взнос не превышает от 10 до 15%. Именно такой требуется большинством российских банков для подачи заявления на ипотеку.

Ситуация будет существенно лучше, если первоначальный взнос составляет 35-40% от стоимости недвижимости. Но банк все равно может отклонить запрос на крупную сумму.

Как начать кредитную историю?

С малого. Если в общем, то брать мелкие кредиты и погашать их своевременно или досрочно.

Вариантов начать кредитную историю масса, в том числе:

▪ покупка товаров в рассрочку. Например, купить новый телефон или бытовую технику в кредит и погашать постепенно в течение указанного срока.

▪ потребительский кредит в банке. Скажем, взять небольшой кредит наличными на потребительские нужды.

Чтобы не испортить кредитный рейтинг, нужно соблюдать два правила: использовать средства карты безналичным способом и возвращать потраченное в срок.

Как улучшить свой кредитный рейтинг?

Пять лучших способов:

1. Досрочно погасить один или несколько кредитов, взятых ранее в микрофинансовых компаниях или банках.

2. Рефинансировать кредитные обязательства, заменив несколько соглашений с банками и МФО на один договор с более выгодными условиями.

3. Не брать микрозаймы.

4. Исправно вносить текущие выплаты по договорам кредитования.

5. Оформить кредитную карту, активно пользоваться ею в пределах трети или четверти кредитного лимита, своевременно внося текущие платежи.

Соблюдая эти правила, вы удержите свой кредитный рейтинг на показателях выше 600 пунктов и сможете пользоваться заёмными средствами банков практически без ограничений.

(31 голосов, общий рейтинг: 4.48 из 5)

(31 голосов, общий рейтинг: 4.48 из 5)

🤓 Хочешь больше? Подпишись на наш Telegram.

![]()

iPhones.ru

Как убедить банк в своей благонадежности.

- банки,

- Финансы,

- Это интересно

![]()

Glicko-2 — это рейтинговая система, используемая в шахматах, но может использоваться во многих других ситуациях. Glicko-2 — это улучшение на Glicko-1, в котором рассматриваются проблемы старшего рейтинга ELO.

Что делает Glicko-2 особенным по сравнению с версией 1, так это то, что он включает более высокое рейтинговое отклонение (RD), чем дольше кто-то неактивен. Он делает это с понятием постоянной системы, которая относится к периодам времени/рейтинга.

Пример записи от автора можно найти здесь: http://www.glicko.net/glicko/glicko2.pdf.

В этом документе он объясняет:

Система Glicko-2 работает лучше всего, когда количество игр в рейтинге период от умеренного до большого, скажем, в среднем по меньшей мере 10-15 игр за игрока в рейтинговом периоде. Продолжительность периода оценки находится на усмотрении администратора.

Принимая предположение, что группа активных шахматистов играет в среднем по 10-15 игр в течение 1 месяца, администратор затем обновляет рейтинги в конце каждого месяца.

Мне нужна была PHP-версия системы оценки Glicko-2 и натолкнулась на следующее:

Выполнение JavaScript Glicko-2

- У JavaScript была небольшая ошибка, в которой это не позволяло ему соответствовать

технический пример написания, автор нашел его достаточно близко, и

не удосужился отлаживать.

Выполнение PHP Glicko-2

- Реализация PHP претерпевала множество ошибок, но это не было

очевидно, если вы не сделали более одного рейтингового периода (который

техническая запись никогда не показывает ожидаемых значений)

Калькулятор Glicko-2 в Excel

- Наконец, Excel-калькулятор, казалось, был безошибочным, и большинство

профессионал, сделанный кем-то в шахматной общине. Однажды

Ошибка JavaScript была решена, калькулятор JavaScript и Excel

тесно связаны друг с другом (хотя и не идеально, могут быть в пределах ошибки округления).

Я исправил ошибки (и отправил проблемы/исправления авторам), которые я смог найти в версиях PHP и JavaScript, чтобы они соответствовали Excel Calculator

Теперь я на 99% уверен, что у меня есть точная реализация Glicko-2 (между 3 из них) для анализа, и именно тогда я столкнулся с чем-то странным и темой этого обсуждения.

Учитывая предложенный по умолчанию для Glicko-2 для нового игрока:

Rating: 1500

RD: 350

Volatility: 0.06

Если вы столкнулись со средним противником рейтинга 1378 и RD 99 (Источник) только один раз каждый период рейтинга (1 месяц) для следующих 12 периодов (1 год), вы наберете предполагаемый национальный класс A (1800-1999) рейтинг 1852 года, когда в на самом деле вы только победили 12 средних игроков в течение 12 месяцев.

Month Rating RD Volatility Class

1 1625 259 0.059999 National Class B

2 1682 225 0.059998 〃

3 1718 205 0.059997 〃

6 1784 174 0.059994 〃

12 1852 148 0.059988 National Class A

24 1922 127 0.059976 〃

Если вы сталкиваетесь с двумя средними противниками каждого рейтингового периода, вы можете добраться до Национального класса А около 4-5 месяцев, столкнувшись с 8-10 средними противниками.

Month Rating RD Volatility Class

1 1672 215 0.059999 National Class B

2 1733 183 0.059997 〃

3 1770 166 0.059995 〃

4 1797 154 0.059993 〃

5 1819 146 0.059992 National Class A

6 1836 140 0.059991 〃

Являются ли эти предположения точными? Есть ли ошибка в моем калькуляторе?

Если это не ошибка, каковы некоторые способы противодействия этому, кроме того:

- Рассмотрим «истинный рейтинг» как нижнюю границу отклонения (Рейтинг —

RD) - Не показывать неактивный рейтинг пользователя

- Не показывать пользователям менее N игр

Оглавление

- Почему кредитный рейтинг разный?

- Что влияет на кредитный рейтинг?

- Почему не дают кредит с высоким рейтингом?

- Снизилась платежеспособность

- Испорченная кредитная история супруга

- Досрочные погашения

- Как получить кредит с маленькой зарплатой?

- Справка о доходе по форме банка

- Дополнительный доход

- Созаемщик или поручитель

- Имущество

- Кратко: как получить кредит с высоким кредитным рейтингом, если банк отказывает?

Кредитный рейтинг — это цифровой показатель, насколько заемщик благонадежен в возврате кредита. Он включает кредитную историю и другие факторы при рассмотрении заемщика.

Рейтинг иногда разнится, если проверять на разных ресурсах. Да и банки иногда отказывают даже при высоких показателях. Почему не дают кредит, если рейтинг высокий, что влияет на этот показатель и как его исправить — узнаете в статье.

Почему кредитный рейтинг разный?

Узнать кредитный рейтинг можно через банковские сервисы, на Госуслугах или заказать в бюро кредитных историй. При проверке показатели иногда отличаются. Это происходит потому, что в России нет единой системы оценки. Каждое бюро берет для расчета свои показатели, присваивая баллы самостоятельно.

Что влияет на кредитный рейтинг?

Рейтинг — это учет нескольких факторов. На показатели влияют такие параметры:

-

Кредитная история. Здесь фиксируются суммы кредитов, своевременность платежей, просрочки, незакрытые кредитные договоры.

-

Долговая нагрузка. Незакрытые кредиты учитывают в рейтинге. Сюда же относятся кредиты, оформленные на супругов. Алименты и другие обязательные выплаты также суммируются в ежемесячный расход.

-

Наличие постоянного дохода. Для банков важно, чтобы человек был надежный, поэтому учитывается, как давно он работает на одном месте или продолжительное время ведет бизнес.

-

Уровень дохода. Чуть ли не важнейший параметр, который определяет, насколько заемщик платежеспособен. Сюда входят зарплата и дополнительный доход, который подтверждают документально.

-

Наличие или отсутствие судимостей. Учитывают не только уголовные, но и административные нарушения.

-

Образование. Банки считают, что у заемщика с высшим образованием больше шансов устроиться на работу.

В течение жизни рейтинг меняется. Например, если вы бросили учебу в вузе, то количество баллов снизится.

Почему не дают кредит с высоким рейтингом?

Банк вправе не сообщать причину отказа. Как правило, менеджеры, которые принимают заявки на кредит, не владеют такой информацией. Почему вам отказали, остается только догадываться. Вот список основных причин, по которым банки отказывают в кредите заемщикам с высоким рейтингом.

Снизилась платежеспособность

Платежеспособность — это не только большая зарплата или доход, но и количество расходов. Банк может посчитать, что вам сложнее теперь платить кредит, если у вас родился еще один ребенок, появились новые кредиты, алименты, расходы на аренду жилья. Кредитор учитывает и снижение ежемесячного дохода, заработной платы.

С 2019 года в российской банковской системе введен ПДН (показатель долговой нагрузки). Теперь банки считают этот показатель по единой формуле: ПДН = сумма всех ежемесячных трат / ежемесячный доход. Чем выше процент ПДН, тем меньше шансов получить заем.

Испорченная кредитная история супруга

По закону муж и жена несут равную ответственность по кредитам, независимо от того, на кого оформлены долговые обязательства. Банк может отказать, если супруг или супруга не выплатил кредиты или допустил просрочку. Сказывается и количество займов.

Перед подачей заявки погасите кредиты у жены или мужа, проверьте историю.

Досрочные погашения

Банку не выгодны клиенты, которые гасят кредиты раньше срока. Так заемщик выплачивает меньше процентов, а кредитор не зарабатывает. По той же причине отказывают в займе на маленькую сумму, если у человека большая зарплата или доход. Как правило, такие кредиты будут погашены досрочно, банк потратит средства на обслуживание, зарплату менеджеру, а заработать не сможет.

Как получить кредит с маленькой зарплатой?

Немалая часть людей работает на серой зарплате. В справке 2-НДФЛ указывается только часть, а то и вовсе размер МРОТа. Несмотря на высокий кредитный рейтинг, кредиторы откажут в выдаче займа при маленькой официальной зарплате.

Увеличить шансы на одобрение помогут справка по форме банка, дополнительные доходы, имущество, созаемщик или поручитель.

Справка о доходе по форме банка

Запросите у менеджера бланк для справки и попросите работодателя заполнить его. Данные из справки не передаются в налоговую и третьим лицам, поэтому работодателю нет смысла переживать.

Дополнительный доход

Любой официальный доход — это плюс для заемщика. Например, вы сдаете квартиру и получаете деньги за аренду. Если есть документальное подтверждение, покажите его кредитору.

Доход в статусе самозанятого, вторая работа, выплаты за авторские права, пенсия — это считается дополнительным доходом. Главное условие — официальное подтверждение.

Созаемщик или поручитель

Доход созаемщика или поручителя банк суммирует с доходом заемщика. Учтите, что кредитор проверит второе лицо так же тщательно, как и вас — поручитель должен соответствовать требованиям банка.

Имущество

Если у вас есть в собственности автомобиль, недвижимость, доля в бизнесе, то предоставьте банку сведения об этом. Собственное жилье для кредитной организации означает отсутствие платы за аренду и общее благосостояние. Остальное имущество — актив, в счет которого можно требовать возврат долга в судебном порядке.

Имущество не обязательно оформлять в залог кредита. Достаточно показать банку выписку из ЕГРН, ПТС или другие документы на собственность.

Кратко: как получить кредит с высоким кредитным рейтингом, если банк отказывает?

Кредитный рейтинг — это оценка кредитной истории, дохода, общей благонадежности. Не только баллы влияют на решение банка, но и образование, судимости, долговая нагрузка, кредитная история супруга, маленькая официальная зарплата. Чаще всего банки отказывают из-за маленькой официальной зарплаты.

Чтобы получить заем с маленькой зарплатой, сделайте следующее:

-

предоставьте банку документы на имущество: квартиру, машину, дом, гараж;

-

возьмите справку о доходах по форме банка — в этой справке работодатель укажет доход больше официального;

-

пригласите поручителя или созаемщика — ваши доходы суммируются и повысят шанс на одобрение;

-

докажите банку, что есть дополнительный доход: сдача квартиры в аренду, доход самозанятого или другой, который подтвердите документально.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.