Сусанна

Добрый день! В реестре контрактов при формировании информации о контракте выдает ошибку: «APK_0000_0758. Указанные коды видов расходов 244 не содержатся в выбранной позиции плана-графика закупок. Скорректируйте КВР в информации о контракте или, при необходимости, в плане-графике закупок». В плане-графике все корректно. Кто сталкивался? С чем может быть связано?

Здравствуйте!

С 01.05.2020 в ЕИС будет осуществляться автоматический контроль, не позволяющий разместить извещение об осуществлении закупки в случае отсутствия в плане-графике закупок детализации финансового обеспечения закупок в разрезе КБК, КВР, КЦСР с учетом особенностей, предусмотренных Постановлением № 1279.

При этом дополнительно будет скорректирован автоматический контроль на соответствие КЦСР, указанного в реестре контрактов, не допускающий размещение информации в реестре контрактов в случае выявленного несоответствия с информацией указанной в извещении и плане-графике закупок.

Важно отметить, что в соответствии со вступившими 01.04.2020 в силу изменениями в п. 16 Приказа Минфина России от 19.07.2019 № 113н детализация информации об источниках финансирования в разрезе КЦСР обязательна также в реестре контрактов на вкладке «за счет бюджетных средств» для бюджетных и автономных учреждений всех уровней в отношении контрактов, заключенных в рамках реализации национальных и федеральных проектов, органам исполнительной власти и казенным учреждениям, как и прежде должна предоставляться детализированная информация об источниках финансирования в разрезе кодов бюджетной классификации. Такая информация подлежит автоматической проверке на соответствие сведениям, указанным в плане-графике закупок.

Просмотрите повторно во вкладке контракта, проставлена ли у вас галочка » за счет бюджетных средств» , если все проставлено, обратитесь в техническую поддержку.

Бюджетные обязательства выделяют под каждый контракт. Если после исполнения договора остались деньги и заказчик их не использовал, то БО отзовут.

Уменьшение и отзыв ЛБО

Бюджетное обязательство по 44-ФЗ — это денежные средства, выделенные для закупок товаров, работ, услуг. В совместном письме Минфина № 02-13-10/141 и ФК РФ № 42-7.4-05/2.3-41 от 21.01.2013 дается определение контрактации бюджетных средств — заключение получателями денег из бюджета контрактов по принципам российского законодательства. Выделяют бюджетные обязательства в пределах лимитов, установленных для конкретного учреждения. А контрактация лимитов БО показывает процентное соотношение сумм контрактов и объемов выделенных ЛБО.

Учреждения закупают по 44-ФЗ нужные им товары, работы или услуги за счет выделяемых и утверждаемых на каждый финансовый год денег из бюджета страны. По правилам заключение контрактов без лимитов бюджетных обязательств невозможно. Заказчики не имеют права использовать средства сверх установленных для них лимитов. Устанавливает их ГРБС. Если до начала нового отчетного (финансового) периода Министерство финансов не составило роспись бюджета, то подведомственные учреждения получают информацию об:

- отсрочке;

- уменьшении ЛБО;

- сроке уменьшения.

Лимиты выделяют только казенным организациям, соответственно, и отзывают ЛБО только у них (п. 6 ст. 161 БК РФ).

ЛБО уменьшают и в связи с низким уровнем финансовых поступлений от налогоплательщиков в казну, причем уменьшают как на государственном, так и на муниципальном уровне. По БК РФ сокращение лимитов бюджетных обязательств, по сравнению с бюджетными ассигнованиями, либо отказ в подтверждении принятых бюджетных обязательств, если бюджетные ассигнования в соответствии с законом (решением) о бюджете выделялись главному распорядителю бюджетных средств (субъект Российской Федерации, муниципальное образование или другой получатель бюджетных средств) на выполнение определенных условий, но условия эти оказались невыполненными, — это блокировка расходов (п. 1 ст. 231 БК РФ). ЛБО блокируют 31 декабря по причине окончания финансового года.

Приостановка операций на лицевых счетах и отзыв лимитов бюджетных обязательств у учреждений происходят, если у организации-заказчика есть неиспользованный остаток доведенных ранее лимитов (непринятых обязательств) и она не освоила выделенные деньги.

БО в Единой информационной системе формируется на основании извещения о проведении госзакупки (Письмо Минфина РФ № 07-04-05/14-15692 от 25.07.2018). Постановка БО на учет производится территориальными органами Федерального казначейства (ТОФК).

Что делать заказчику

В процессе исполнения контракта не допускается изменять его основные условия. Вот какие обязанности возникают у казенного учреждения после изменения лимитов бюджетных обязательств по 44-ФЗ в текущем году:

- согласовать с поставщиком новые условия контракта по цене, срокам исполнения, объему поставки (п. 6 ч. 1 ст. 95 44-ФЗ, п. 6 ст. 161 БК РФ);

- изменить условия заключенного договора по соглашению сторон.

Поставщик вправе потребовать у казенного учреждения возмещения расходов, которые он понес из-за изменения условий исполнения госконтракта (Письмо Минфина № 09-01-11/30530 от 16.04.2020). Для возмещения необходимо предоставить в Казначейство подтверждающий факт и оплату поставки или частичной поставки в КУ товаров, работ и услуг по госконтракту.

Учреждения, которые закупаются на основании субсидий на государственное, муниципальное задание, в обязательном порядке прописывают в контракте, как уменьшить принимаемое бюджетное обязательство, и включают в договоры условия о возможности изменения по соглашению сторон размера, сроков оплаты и объема товаров, работ, услуг в случае, если у ПБС отозвали ЛБО (п. 1, 5 ст. 78.1 БК РФ).

Уменьшение в контракте количественных и ценовых параметров по п. 6 ч. 1 ст. 95 44-ФЗ регламентируется методикой, закрепленной ПП РФ № 1090 от 28.11.2013. Там указано, что делать, если исполнитель повысил тарифы на оказываемые услуги, превышающие лимиты заказчика, — изменять условия госконтракта по соглашению сторон. Если стороны не достигли договоренности о корректировке цены или количества поставляемых на основании контракта товаров, работ или услуг, то применяется пункт 2 методики. Пункты 4–7 методики указывают, что организация-заказчик принимает решение об изменении госконтракта из-за сокращения ЛБО, базируясь на эквивалентности изменения количественных и ценовых критериев ТРУ. Правки вносят, только если контрактные отношения уже вступили в силу: контракт заключен и подписан обеими сторонами.

Все изменения оформляются в виде дополнительного соглашения сторон (п. 1 ст. 452 ГК РФ) и обязательно вносятся в реестр контрактов, который заказчик ведет в ЕИС (п. 8 ч. 2, ч. 3, 7 ст. 103 44-ФЗ). Сведения в реестр вносят в течение трех рабочих дней. Изменения в контракте публикуются в ЕИС в течение одного рабочего дня после даты утверждения изменений (ч. 26 ст. 95 44-ФЗ).

Минфин разъясняет, как проводить возврат незаконно отозванных ЛБО (восстановление) под неисполненный контракт в текущем году (Письмо Минфина № 09-01-09/49997 от 10.06.2020). Срок расчетов по переходящим госконтрактам, не исполненным в предыдущем году, увеличивается до 1 октября текущего финансового периода. Этот срок не распространяется на контракты, заключенные в текущем году из-за расторжения предыдущих.

Если нет лимитов бюджетных обязательств в текущем периоде, то получатель средств вправе оплатить госконтракты, не исполненные в 2022 году, за счет лимитов, доведенных в очередном периоде финансирования, то есть в 2023 году.

Дополнительное финансирование запрашивают по форме, утвержденной ГРБС. Вот примерный образец повторного запроса ЛБО у главного распорядителя:

Можно ли заключать контракты в период отзыва лимитов

На основании изменений, внесенных 178-ФЗ в статью 72 БК РФ, у заказчиков появилась возможность заключать контракты в момент отзыва ЛБО.

По п. 2 ст. 72 БК РФ организация-заказчик заключает госконтракты в соответствии с утвержденными планами-графиками закупок товаров, работ, услуг и не превышает доведенные ЛБО (исключение — п. 3). Если уменьшение или отзыв провели, чтобы привести ЛБО в соответствие с ассигнованиями, то у заказчика появляется возможность заключить необходимые контракты в объемах, не превышающих обязательства, поставленные на учет в определенном финансовом году.

А вот как аннулировать денежные обязательства в ЕИС в 2023 году при ошибочных сведениях:

Шаг 1. Перейти в личный кабинет заказчика в Единой информационной системе.

Шаг 2. Найти карточку нужного контракта.

Шаг 3. Выбрать вкладку «Документы» и действие «Аннулировать».

После аннулирования сформируется новая версия сведений о БО и отобразится страница сведений об обязательствах бюджета.

А в Приказе Минфина № 258н от 30.10.2020 разъясняется, как отменить бюджетное обязательство в Электронном бюджете, — самому заказчику это сделать сложно. По правилам сведения о деньгах по принятым БО формируют только органы Федерального казначейства (п. 22 Порядка № 258н). Но есть ряд исключений. Получатели самостоятельно формируют денежное обязательство (ДО) в случае:

- его неоднократного исполнения;

- подтверждения поставки товаров, работ, услуг по платежам, которые произвели ранее, но требуют подтверждения;

- исполнения ДО, которые возникли на основании документа о приемке из ЕИС одним распоряжением, сумма которого равняется сумме ДО, подлежащего постановке на учет;

- исполнения ДО в период, который превышает срок, установленный для его оплаты по правилам санкционирования;

- исполнения ДО, которое возникло на основании акта сверки взаимных расчетов, решения суда о расторжении госконтракта или уведомления об одностороннем отказе от исполнения контракта через 30 дней со дня его размещения заказчиком в реестре контрактов, в рамках полностью оплаченного БО в отчетном финансовом году.

Если заказчик ошибся в формировании или учете БО, то он обязан уведомить Казначейство и попросить аннулировать такое бюджетное обязательство. Самостоятельно инициировать и проводить аннулирование не допускается. Все действия необходимо согласовывать с вышестоящим финансовым ведомством.

Руководство пользователей по принимаемым и принятым бюджетным обязательствам в ЕИС

Особенности формирования сведений о бюджетных обязательствах в ЕИС

Разъяснения о работе с бюджетными обязательствами в ЕИС

Коломыльцева Эльмира

Специалист по внедрению 1С франчайзинговой сети «ИнфоСофт».

22.12.2021

Время прочтения — 7 мин.

Получить бесплатную консультацию

С 1 июля 2021 г. в бюджетной (бухгалтерской) отчетности изменился порядок отражения номера счета графе 1 раздела 1 сведений по дебиторской и кредиторской задолженности (ф.0503169 и ф.0503769).

По счетам 205 00, 206 00, 208 00, 209 00, 210 10, 210 05

в разрядах 24, 25 номера счета ставятся нули, в разряде 26 – третий разряд соответствующей подстатьи статьи 560 КОСГУ.

По счетам 302 00, 303 00, 304 02, 304 03, 304 06 в разрядах 24, 25 номера счета ставятся нули, в разряде 26 – третий разряд соответствующей подстатьи статьи 730 КОСГУ.

Детализация движения задолженности осуществляется в разрезе типа (вида организационно-правовой формы) контрагента:

-

— участники бюджетного процесса;

-

— государственные (муниципальные) бюджетные и автономные учреждения;

-

— финансовые и нефинансовые организации государственного сектора;

-

— иные нефинансовые организации;

-

— иные финансовые организации;

-

— некоммерческие организации и физические лица — производители товаров, работ, услуг;

-

— физические лица;

-

— наднациональные организации и правительства иностранных государств;

-

— нерезиденты.

Исключения указаны в п 13.6. Приказа 209н и затрагивают расчеты по доходам (поступлениям) бюджетов бюджетной системы Российской Федерации.

Для наглядности представим это в виде таблиц:

Таблица 1.1 (обязательства)

|

Счет |

КОСГУ в проводках |

КОСГУ в формах (0503169/0503769) |

|

302.хх, 304.02, 304.06 |

731-739 / 831-839 |

001-009 |

|

304.03 |

737/837 |

007 |

|

303.хх |

731/831 |

001 |

Таблица 1.2 (активы)

|

Счет |

КОСГУ в проводках |

КОСГУ в формах (0503169/0503769) |

|

205.2х, 205.3х, 205.5х, 205.6х, 205.7х, 205.8х, 206.2х, 206.3х , 206.4х, 206.5х, 206.6х , 206.7х , 206.8х , 209.3х, 209.7х, 209.8х, 210.10, 210.05, |

561-569 / 661-669 |

001-009 |

|

206.10 |

567 / 667 |

007 |

|

208.хх |

567 / 567 |

007 |

Таблица 1.3 (исключения)

|

Счет |

КОСГУ в проводках |

КОСГУ в формах (0503169/0503769) |

|

205.1х, 205.4х, 205.8х, 209.4х |

560 / 660 |

000 |

Рассмотрим на практических примерах в программе «1С: Бухгалтерия государственного учреждения, редакция 2»:

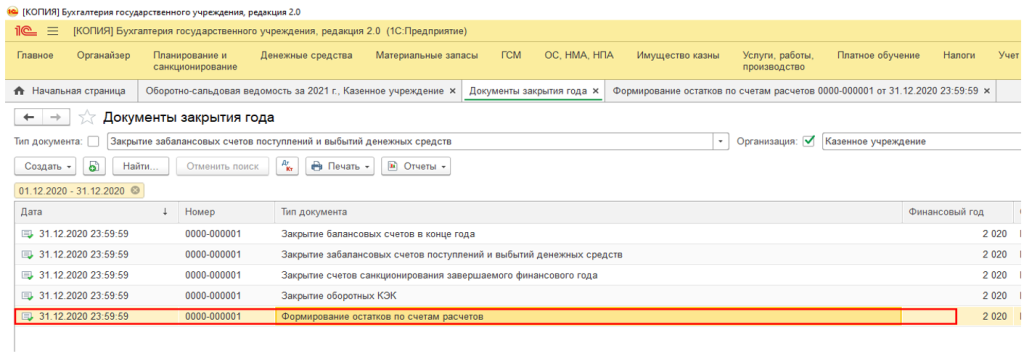

1. Формирование входящих остатков по счетам расчетов:

После проведения документа «Закрытие оборотных КЭК» за период 2020 года следует создать и провести дополнительный документ «Формирование остатков по счетам расчетов»:

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

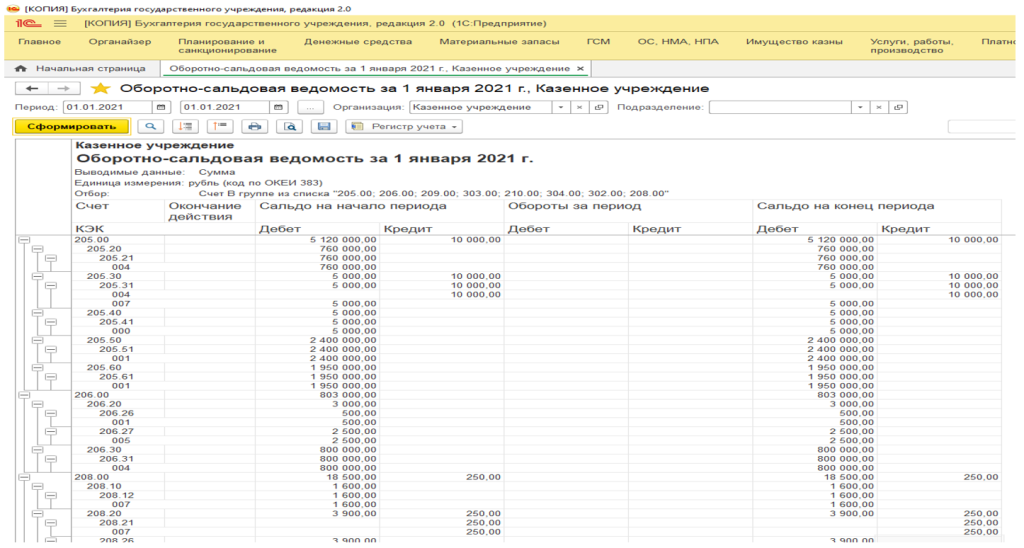

После этого в оборотно-сальдовой ведомости входящие остатки будут сгруппированы

по КЭК 000-009:

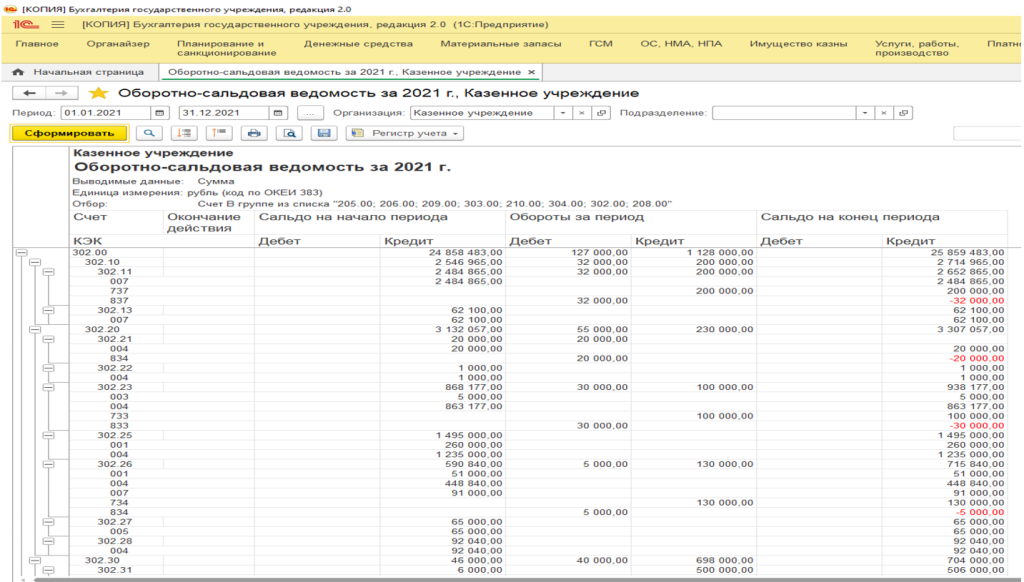

2. Движения по КЭК в текущем году:

Входящие остатки по КОСГУ 000-009, а движения по КОСГУ 56х/66х, 73х/83х:

и для исключений, указанных в п.13.6. Приказа 209н по КОСГУ 560 / 660:

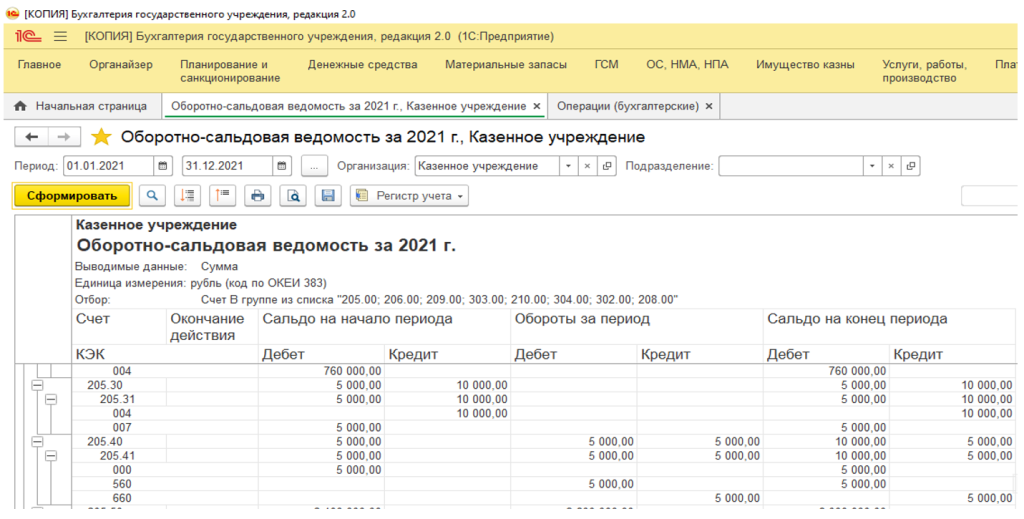

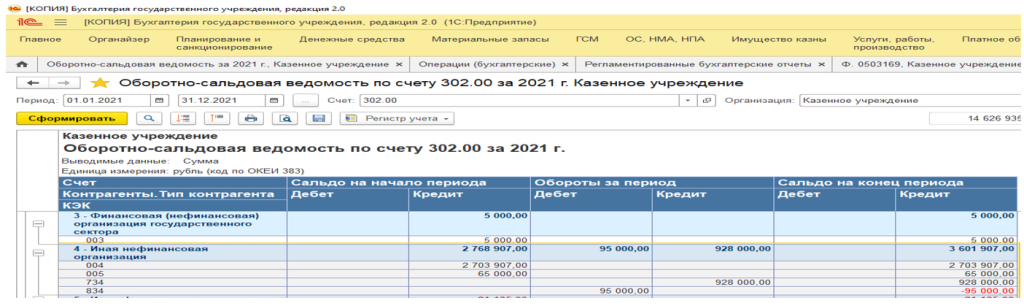

3. Для корректного заполнения форм 0503169/503769 следует проверить КОСГУ по счетам расчетов, используемые в текущем году, корректность выбора типа контрагента.

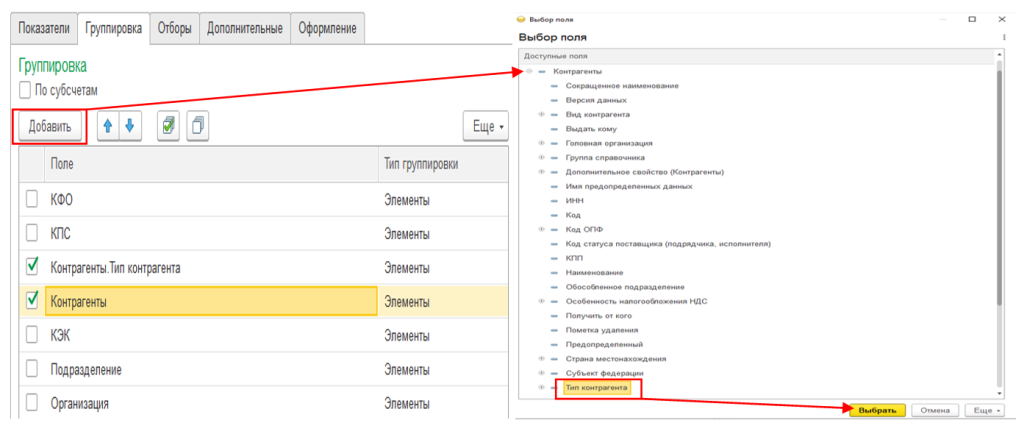

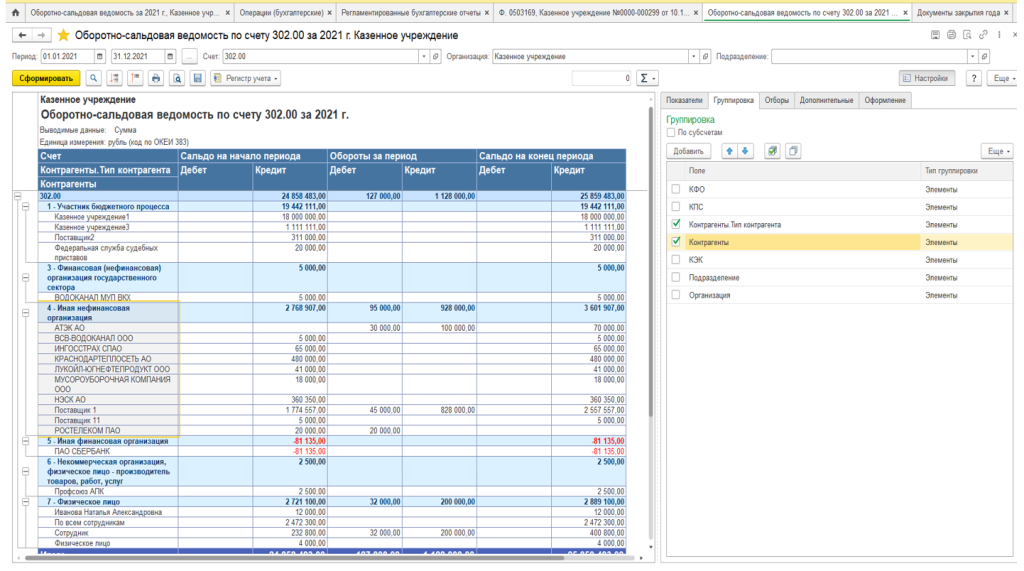

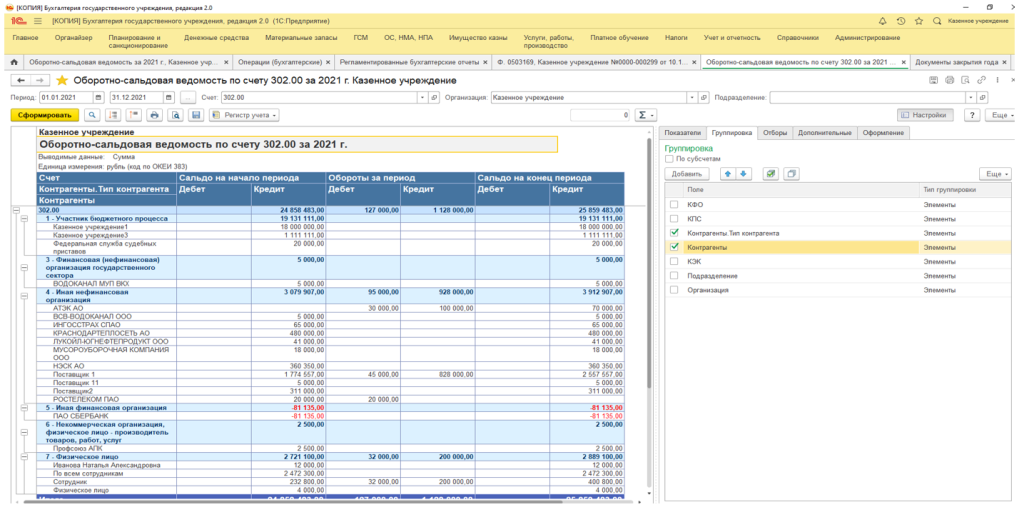

Разберем на примере 302 счета.

3.1 Корректен ли тип контрагента:

Сформируем ОСВ по счету 302.хх со следующими настройками (группировка по типу контрагента и контрагенту без детализации по субсчетам):

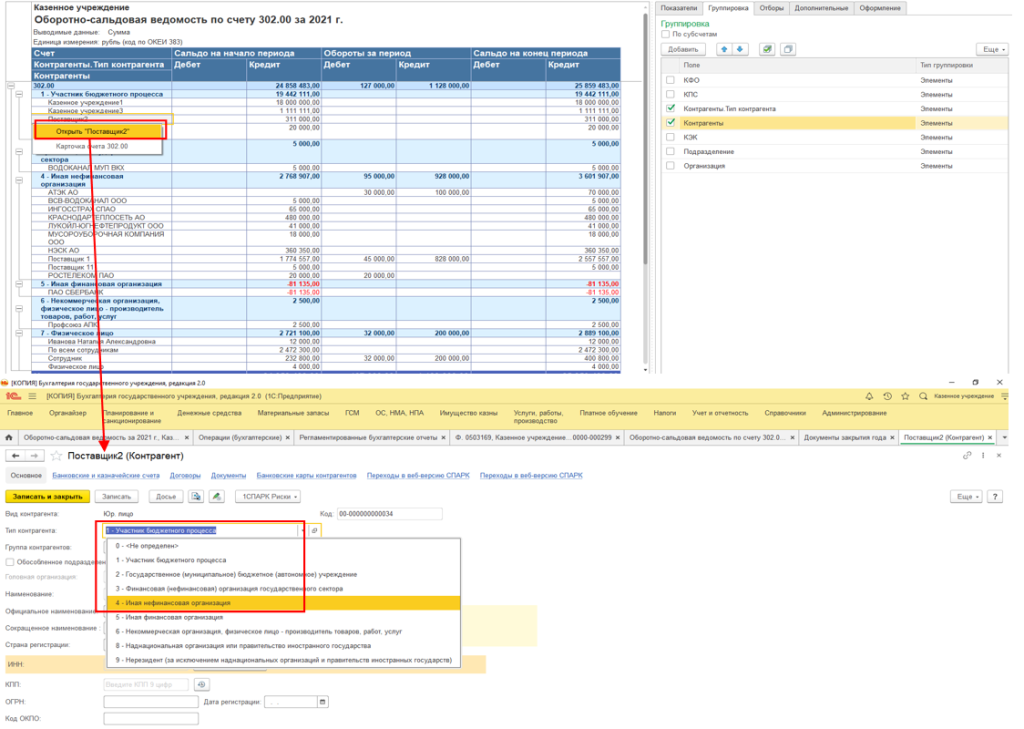

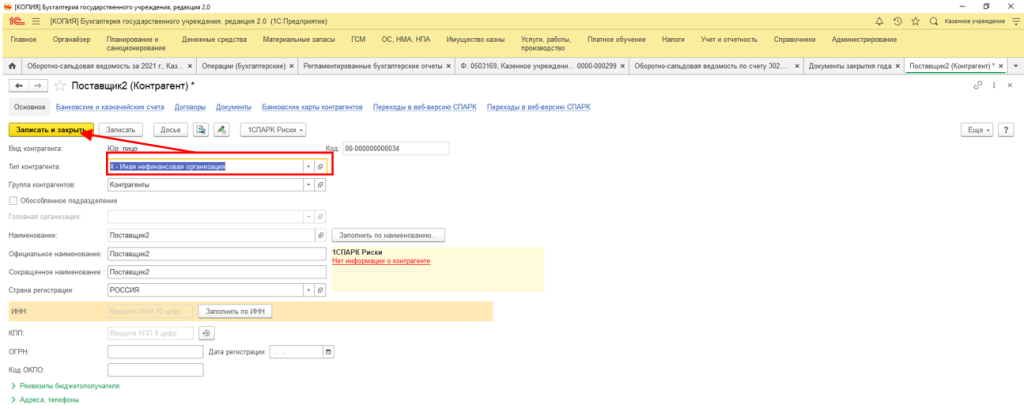

Если выбран неверный тип контрагента, тогда меняем его на корректный.

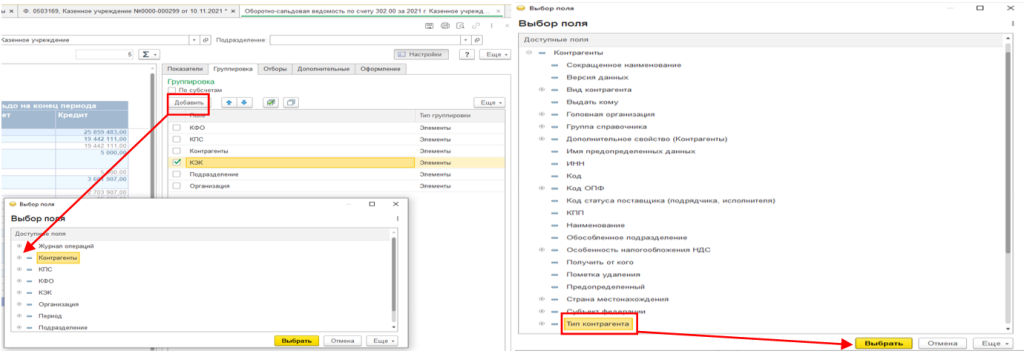

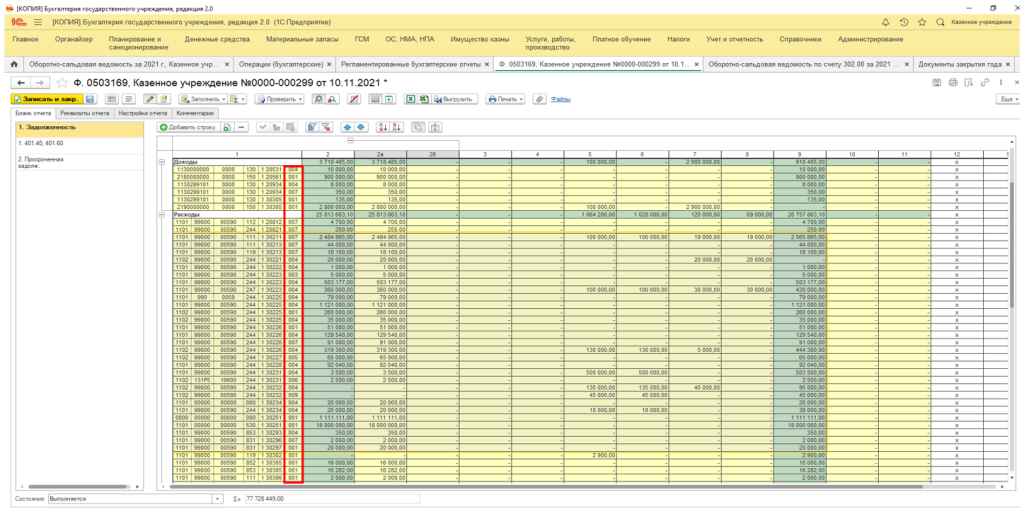

3.2 Проверка соответствия типа контрагента и КОСГУ движений:

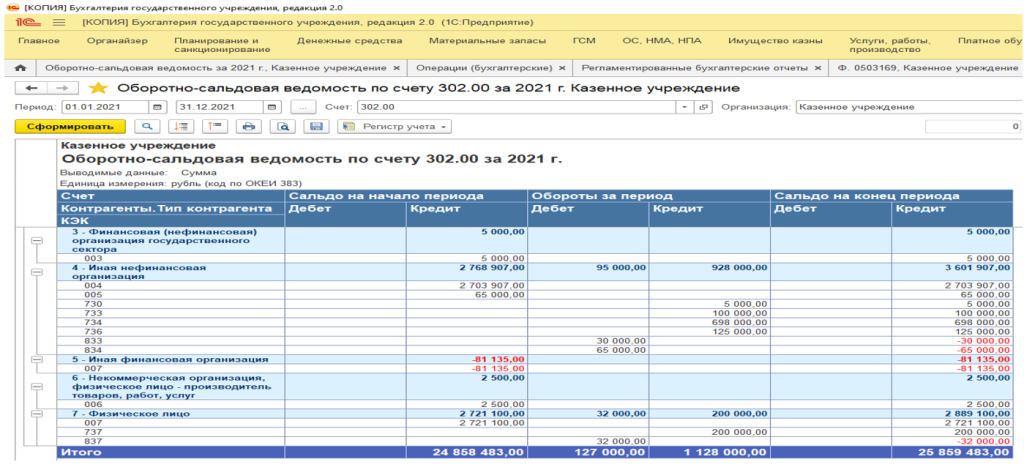

Сформируем ОСВ по счету 302.хх со следующими настройками (группировка по типу контрагента и КЭК без детализации по субсчетам):

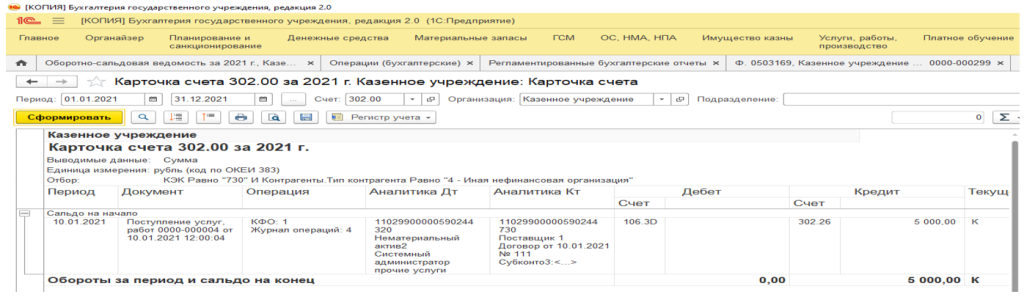

Видим, что в детальных записях группировки «Иная нефинансовая организация» присутствуют обороты по КОСГУ «730», «733», «736», «833», что не соответствует типу контрагента. Из расшифровки сумм получим карточку счета:

И перепроведем документы, в которых некорректно заполнен КОСГУ расчетов.

Теперь форма дебиторской и кредиторской задолженности (0503169/0503769) заполнится корректно:

Если у вас возникли сложности с заполнением форм отчетности, то специалисты партнерской сети Инфософт всегда готовы прийти на помощь!

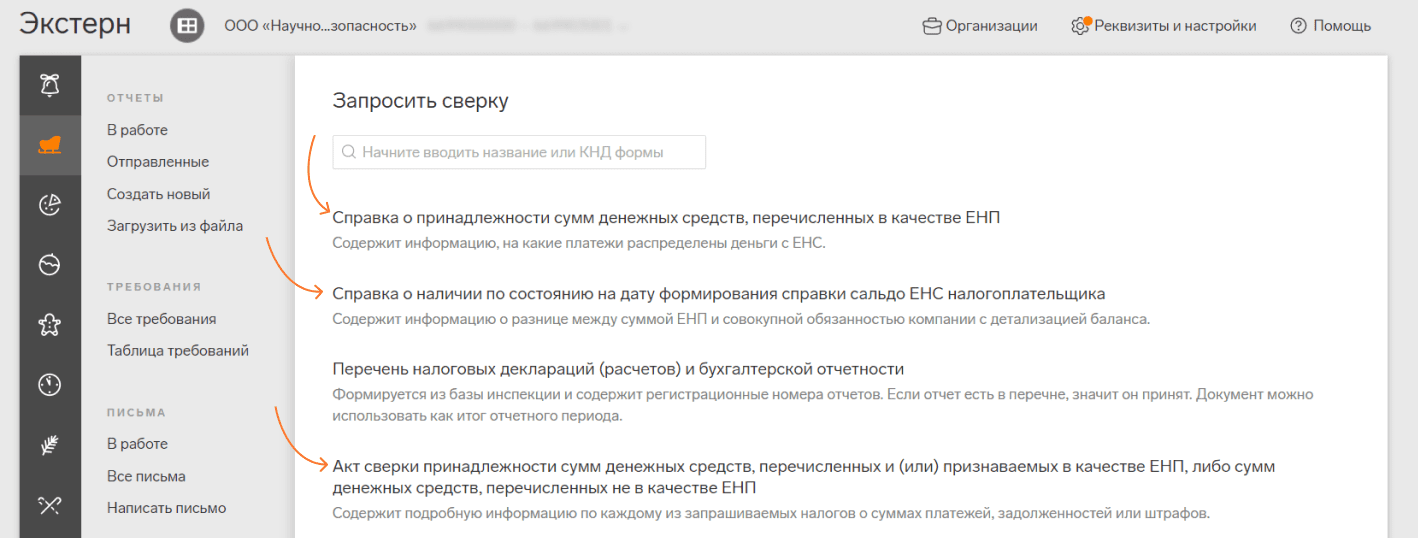

Теперь в Экстерне можно подать три новых запроса на сверку с ФНС. Они помогут держать под контролем состояние единого налогового счета (ЕНС).

С 1 января 2023 года у каждой организации и ИП в России есть единый налоговый счет (ЕНС). Чтобы получать данные о состоянии счета и операциях по нему, налогоплательщики могут отправлять в инспекцию запросы на сверку. В Экстерне для этого появилось три новых формы:

| Запрос | Что придет в ответ |

|---|---|

|

Справка о принадлежности сумм денежных средств, перечисленных в качестве ЕНП (КНД 1120502) |

Подробная информация об операциях по единому счету за запрашиваемый период. В документе будут подробные данные о пополнениях счета и списаниях с него. Можно убедиться, что средства верно разнесены по обязательствам. |

| Справка о наличии по состоянию на дату формирования справки сальдо ЕНС налогоплательщика (КНД 1160082) | Данные об общем остатке на едином счете, а в случае отрицательного сальдо 一 подробная детализация задолженности по недоимкам, пеням и штрафам. |

| Акт сверки принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, либо сумм денежных средств, перечисленных не в качестве ЕНП (КНД 1160070) | Подробная информация по каждому обязательству о суммах платежей, задолженностей или штрафов за запрашиваемый период, сальдо на начало и конец этого периода. В том числе 一 информация об обязательствах, которые не входят в ЕНП. |

Чтобы отправить эти запросы в инспекцию:

- зайдите во вкладку «ФНС» в Экстерне;

- в меню выберите пункт «Сверки» → «Запросить сверку»;

- найдите нужный вид запроса через строку поиска или кликните на него в списке.

Также через Экстерн по-прежнему можно получить:

- справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов;

- перечень налоговых деклараций (расчетов) и бухгалтерской отчетности.

Ответ на любой запрос можно получить в формате RTF, XML или PDF. Формат XLSX теперь недоступен. Акт сверки по-прежнему можно запросить по перечню КБК.

Как и раньше, посмотреть отправленные запросы можно в списке документов в разделе сервиса «ФНС» → «Сверки» → «Все сверки». Если вы настроили уведомления на email или телефон, то получите сообщение, когда придет ответ из ФНС.

С января 2023 года ФНС больше не принимает следующие виды запросов:

- справку о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам;

- выписку операций по расчетам с бюджетом.

В списке сверок в Экстерне они показаны светло-серым цветом, ссылки на них не работают.

Получайте новости от наших экспертов дважды в месяцГлавное на почту