Виды расхождений между бухгалтерским и налоговым учетом

Налоговый учет, для которого значимы расхождения между бухгалтерским и налоговым учетом (БУ и НУ), ведется организациями, которые уплачивают налог на прибыль. Чаще всего прибыль, исчисленная по НК РФ, отличается от бухгалтерской. Для отражения в бухучете и отчетности разницы между налогом на бухгалтерскую прибыль и налогом, показанным в декларации по налогу на прибыль, используется ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утверждено приказом Минфина России от 19.11.2002 № 114н).

Примеры проводок и расчетов при использовании ПБУ 18/02 приведены в КонсультантПлюс. Получите пробный доступ к системе и переходите к Типовой ситуации.

Разницы между БУ и НУ бывают:

- постоянные;

- временные.

Постоянные разницы — это доходы или расходы, которые:

- принимаются в БУ, но не формируют налогооблагаемую прибыль ни в текущем периоде, ни в последующих;

- признаются в НУ, но не принимаются к бухучету ни в текущем периоде, ни в последующих.

Постоянные разницы приводят к возникновению постоянных налоговых расходов (ПНР) или доходов (ПНД). ПНР, ПНД равны соответствующей постоянной разнице, умноженной на ставку налога на прибыль.

ПНР означает, что у организации возникает обязательство оплатить налог, то есть в отчетном периоде платежи по налогу на прибыль увеличиваются. ПНД, наоборот, что организация не будет вносить какую-то часть налогового платежа.

|

ПНР |

ПНД |

|

Налог на прибыль по НУ > Налог на бухгалтерскую прибыль |

Налог на прибыль по НУ < Налог на бухгалтерскую прибыль |

|

Доходы по НУ > Доходы по БУ |

Доходы по НУ < Доходы по БУ |

|

Расходы по НУ < Расходы по БУ |

Расходы по НУ > Расходы по БУ |

О льготах по налогу на прибыль читайте в этой статье.

Временные разницы — это доходы или расходы, которые принимаются к бухучету в одном периоде, а к налоговому — в другом. С 2020 года понятие «временные разницы» уточнили. Теперь сюда относятся не только доходы и расходы, но и результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу в других отчетных периодах.

Временные разницы становятся причиной возникновения отложенных налогов. Кроме того приказ Минфина от 20.11.2018 № 236н расширил перечень временных разниц.

Отложенный налог — это сумма налога на прибыль, которая увеличит или уменьшит платеж в бюджет в следующих отчетных периодах. Временные разницы бывают 2 видов. Их влияние на налог на прибыль раскрыто в таблице.

|

Вычитаемые временные разницы |

Налогооблагаемые временные разницы |

|

Уменьшают налог на прибыль следующих периодов |

Увеличивают налог на прибыль следующих периодов |

|

В текущем периоде:

В следующем (-их) периодах:

|

В текущем периоде:

В следующем (-их) периодах:

|

|

Формируют отложенный налоговый актив (ОНА) |

Формируют отложенное налоговое обязательство (ОНО) |

|

ОНА = Вычитаемые временные разницы × Ставка налога на прибыль |

ОНО = Налогооблагаемые временные разницы × Ставка налога на прибыль |

ОНА и ОНО уменьшаются и погашаются по мере уменьшения вычитаемых и налогооблагаемых временных разниц.

Если все доходы и расходы организации, отраженные в БУ, соответствуют доходам и расходам, принимаемым для целей налогообложения, то налог, исчисленный на бухгалтерскую прибыль (в соответствии с п. 20 ПБУ 18/02 он называется условным расходом (при убытке — условным доходом) по налогу на прибыль), равен текущему налогу на прибыль, показанному в декларации.

При наличии расхождений эти 2 вида налога связаны следующей формулой:

ТН = УР + ∆ОНА – ∆ОНО + ПНР – ПНД,

где: ТН — текущий налог на прибыль;

УР — условный расход (доход) по налогу на прибыль;

∆ОНА — изменение ОНА (ОНА, начисленный в отчетном периоде, – ОНА, погашенный в отчетном периоде);

∆ОНО — изменение ОНО (ОНО, начисленное в отчетном периоде, – ОНО, погашенное в отчетном периоде).

Подробную инструкцию по применению ПБУ 18/02 при возникновении постоянных и временных разниц с примерами отражения показателей в бухучете и отчетности смотрите в КонсультантПлюс. Получите бесплатный доступ к системе и переходите в Готовое решение.

О регистрах учета доходов и расходов для целей НУ читайте в материале «Как вести регистры налогового учета (образец)?».

Бухгалтерский учет отложенных налогов, ПНР и ПНД

|

Описание |

Дт |

Кт |

|

Начислен условный расход по налогу на прибыль |

99 «Прибыли и убытки», субсчет «Условный расход» |

68 «Расчеты по налогам и сборам» |

|

Начислен условный доход по налогу на прибыль |

68 «Расчеты по налогам и сборам» |

99 «Прибыли и убытки», субсчет «Условный доход» |

|

Отражен ОНА |

09 «Отложенные налоговые активы» |

68 «Расчеты по налогам и сборам» |

|

Уменьшен ОНА |

68 «Расчеты по налогам и сборам» |

09 «Отложенные налоговые активы» |

|

Списан ОНА при выбытии соответствующего актива |

99 «Прибыли и убытки» |

09 «Отложенные налоговые активы» |

|

Отражено ОНО |

68 «Расчеты по налогам и сборам» |

77 «Отложенные налоговые обязательства» |

|

Уменьшено ОНО |

77 «Отложенные налоговые обязательства» |

68 «Расчеты по налогам и сборам» |

|

Списано ОНО при выбытии соответствующего актива (обязательства) |

77 «Отложенные налоговые обязательства» |

99 «Прибыли и убытки» |

|

Отражен ПНД |

68 «Расчеты по налогам и сборам» |

99 «Прибыли и убытки» |

|

Отражено ПНР |

99 «Прибыли и убытки» |

68 «Расчеты по налогам и сборам» |

Как применять ПБУ 18/02 при получении убытка в бухгалтерском и налоговом учете, подробно разъясняется в КонсультантПлюс. Получите пробный доступ к системе и переходите к разъяснениям профессионалов.

Примеры расхождений между бухгалтерским и налоговым учетом

Рассмотрим некоторые ситуации, при которых образуются те или иные расхождения между БУ и НУ.

Постоянные разницы:

- Остаточная стоимость безвозмездно переданных основных средств — ПНР.

- Превышение фактической компенсации за пользование личным автотранспортом над лимитом, установленным НК РФ, — ПНР.

- Превышение фактических представительских расходов, командировочных расходов над лимитом, установленным НК РФ, — ПНР.

- Доход от безвозмездной помощи учредителей, доля которых превышает 50% (признается в БУ в отличие от НУ), — ПНД.

- Сумма превышения оценочной стоимости основных средств над их остаточной стоимостью при передаче этих основных средств в качестве вклада в уставный капитал (в данном случае в БУ образуется доход на эту разницу, который не признается в НУ) — ПНД.

Вычитаемые временные разницы (ОНА):

- Амортизация в БУ в текущем периоде больше, чем в НУ.

- В текущем периоде в БУ коммерческих или управленческих расходов списано на себестоимость больше, чем в НУ, из-за различных методов.

- Убыток от реализации основных средств в БУ признается сразу, в НУ постепенно в течение периода, равного разнице между сроками полезного и фактического использования.

- Убыток, который в будущих периодах уменьшит базу по налогу на прибыль.

Налогооблагаемые временные разницы (ОНО):

- Амортизация в БУ в текущем периоде меньше, чем в НУ.

- Сумма процентов по кредитам, включенных в БУ в стоимость внеоборотных активов, а в НУ — в расходы.

- Сумма недостачи в пределах норм естественной убыли, которая в БУ включается в фактическую стоимость материалов, а в НУ относится на расходы единовременно.

Пример

В текущем году организация понесла следующие расходы:

- расходы на призы для рекламной кампании — 370 000 руб.;

- представительские расходы — 180 000 руб.;

- расходы на оплату труда — 1 300 000 руб.

Выручка составила 3 000 000 руб. Ставка налога на прибыль — 20%.

В конце предыдущего года на учет было принято основное средство стоимостью 240 000 руб. СПИ равен 5 годам. В БУ амортизация начисляется линейным способом, а в НУ — нелинейным.

- Лимит для нормируемых рекламных расходов — 1% от выручки (п. 4 ст. 264 НК РФ): 1% × 3 000 000 = 30 000 руб. Постоянная разница: 370 000 – 30 000 = 340 000 руб.

- Лимит для представительских расходов — 4% от расходов на оплату труда (п. 2 ст. 264 НК РФ): 4% × 1 300 000 = 52 000 руб. Постоянная разница: 180 000 – 52 000 = 128 000 руб.

- Амортизация, начисленная в БУ за год: 240 000 / 5 = 48 000 руб.

Амортизация, начисленная в НУ за год: 240 000 × 5,6 / 100 × 12 = 161 280 руб.

Месячная норма амортизации = 5,6 (ст. 259.2 НК РФ).

Налогооблагаемая временная разница: 161 280 – 48 000 = 113 280 руб.

- Подсчитаем бухгалтерскую прибыль: 3 000 000 – 370 000 – 180 000 – 1 300 000 – 48 000 = 1 102 000 руб.

- Условный расход по налогу на прибыль: 1 102 000 × 20% = 220 400 руб.

- ПНР: (340 000 + 128 000) × 20% = 93 600 руб.

- ОНО:113 280 × 20%= 22 656 руб.

- Текущий налог на прибыль: 220 400 + 93 600 – 22 656 = 291 344 руб.

О нюансах разработки внутреннего документа, устанавливающего правила ведения БУ и НУ, читайте в статье «Как составить учетную политику организации?».

Итоги

Расхождения между БУ и НУ возникают из-за разных требований законодательных актов, регулирующих эти 2 вида учета, а также из-за различных подходов к учету, закрепленных в бухгалтерской и налоговой учетной политике.

Разницы между БУ и НУ отражаются в бухучете, что позволяет сопоставить условный расход (доход) по налогу на прибыль, начисленный от величины бухгалтерской прибыли, и текущий налог на прибыль, рассчитанный по правилам НУ.

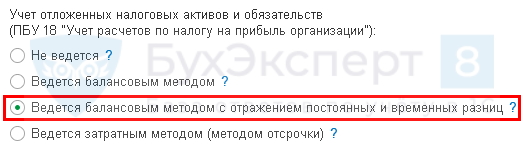

Балансовый метод с отражением постоянных и временных разниц в 1С — допустимый вариант учета отложенных налоговых активов и обязательств. В большинстве случаев он отвечает требованиям обновленной с 2020 года редакции ПБУ 18/02 (Приказ Минфина РФ от 20.11.2018 N 236н). Но при этом надо разработать свою методику ведения учета, чтобы полностью соответствовать стандарту.

Текущий налог на прибыль при данном способе учета определяется на основе данных БУ (п. 22 ПБУ 18/02). То есть в течение отчетного периода происходит пооперационное признание постоянных и временных разниц.

Существенный минус этого способа учета в 1С в том, что не всегда происходит автоматическая квалификация разниц (например, определяется ПР вместо ВР). В результате чего могут понадобиться ручные исправительные проводки. При наличии большого количества операций, когда невозможно отследить каждую, это может стать настоящей проблемой.

Как найти расхождения и не допустить ошибок по окончании месяца, читайте в нашей инструкции.

Шаг. 1 Сверка ОНА и ОНО

Проведите сверку ОНА и ОНО, начисленных программой и рассчитанных вами вне программы по методике, разработанной самостоятельно и закрепленной в Учетной политике. Для этого на последнюю дату месяца вне программы в разработанной вами таблице:

- Определите, по каким активам и обязательствам есть разницы в стоимости БУ и НУ. Для этого удобно сформировать ОСВ за месяц с показателями БУ и НУ.

Расшифровка активов и обязательств по статьям баланса для сверки здесь.

Шаг 2. Сверка ПНР (ПНД)

Рассчитайте ПНР (ПНД) в соответствии с п. 7 Приложения к ПБУ 18/02 (Практический пример):

Расход по налогу на прибыль (РНП) и условный расход по налогу на прибыль (УР) вам будут известны. Расход по налогу на прибыль считайте уже с правильными ОНА И ОНО:

- Сравните полученный ПНР (ПНД) с начисленным в программе.

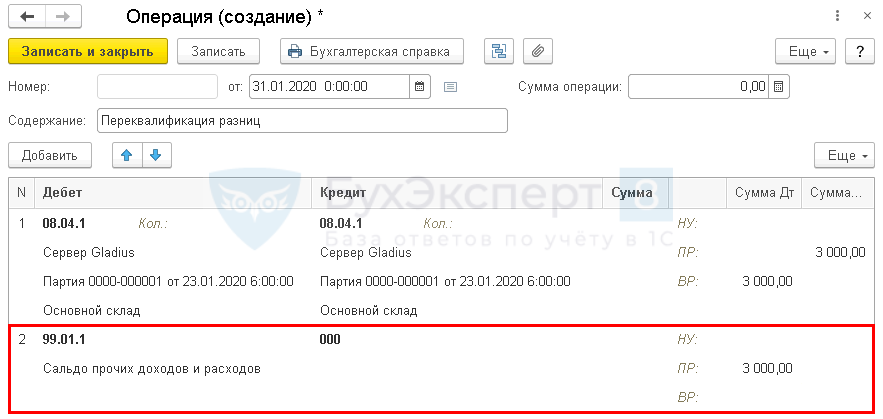

- Проанализируйте расхождения. Может быть так, что разница одновременно и постоянная, и временная, тогда потребуется внести дополнительные проводки по отражению суммы на ресурсе ПР:

- Дт 99.01.1 Кт 000 — при ПНР;

- Дт 000 Кт 99.01.1 — при ПНД.

Все проводки следует выполнять только по ресурсам ВР и ПР документом Операция, введенная вручную. Проводки по начислению ОНА и ОНО, ПНР (ПНД) напрямую недопустимы.

Шаг 3. Контроль округления налога на прибыль

После проведения всех регламентных операций в документе Расчет отложенного налога по ПБУ 18 (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18 — Показать проводки) проверьте проводку по списанию округления суммы налога на прибыль.

Сумма проводки должна быть меньше 1 руб. Если больше — ищите ошибку.

Ведение ПБУ 18/02 в 1С балансовым методом с отражением ПР и ВР не гарантирует отсутствия ошибок в учете. Ежемесячная проверка правильности начисления ОНА и ОНО фактически означает ручное ведение учета расчетов по налогу на прибыль по ПБУ 18/02.

Рекомендуем с 2020 года вести учет ПБУ 18/02 балансовым методом без ПР и ВР. Он не только полностью автоматизирован в 1С, но именно на применении балансового метода без ПР и ВР настаивает Минфин и БМЦ. По нему нас будут аудировать. И он максимально приближен к МСФО.

Подробнее ПБУ 18/02. Переход на балансовый метод

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Как с 2020 года работать по новым правилам ПБУ 18/02? Какими способами можно учитывать текущий налог на прибыль? Что изменится при переходе на балансовый способ? Как считать временные разницы при сравнении балансовой и налоговой стоимости активов и обязательств, а также по операциям, которые не затрагивают бухгалтерскую прибыль, но влияют на будущий налог на прибыль? В данной статье Вы найдете все ответы.

Новую редакцию ПБУ 18/02 нужно применять уже с отчетности за 2020 год. То есть до его наступления надо внести изменения в учетную политику и определиться с правилами учета расчетов по налогу на прибыль. Кроме приказа Минфина от 19.11.2002 № 114н и МСФО (IAS) 12 «Налоги на прибыль», для работы можно использовать разъяснения:

- информационное письмо Минфина от 28.12.2018 № ИС-учет-13;

- рекомендации Фонда НРБУ «БМЦ» от 26.04.2019 № Р-102/2019-КпР.

Новые названия ПНО и ПНА

Постоянные разницы остались. Они возникают, если доходы или расходы формируют бухгалтерскую прибыль, но не учитываются при расчете налога на прибыль ни сейчас, ни в будущем. Либо наоборот: отражаются только в налоговом учете. Сейчас мы на основе постоянных разниц формируем постоянные налоговые обязательства и постоянные налоговые активы (ПНО и ПНА). С нового года они называются иначе – постоянные налоговые расходы и постоянные налоговые доходы (ПНР и ПНД).

Дебет 99 Кредит 68

- отражен постоянный налоговый расход;

Дебет 68 Кредит 99

- отражен постоянный налоговый доход.

Новые названия больше отражают суть показателей. Например, ПНР уменьшает чистую прибыль, поэтому отражают его по дебету счета 99 «Прибыли и убытки». ПНД увеличивает прибыль, поэтому его отражают по кредиту счета 99.

Временные разницы

Минфин утвердил новый порядок расчета временных разниц – балансовый. Временную разницу считают путем сравнения стоимости актива или обязательства, которая не совпадает в бухгалтерском и налоговом учете (п. 8 ПБУ 18/02 в ред. с 2020 года). Это единственный способ расчета временных разниц в новой редакции ПБУ 18/02. С 1 января 2020 года его должны применять абсолютно все организации.

Для расчета временных разниц бухгалтер должен составить таблицу активов и обязательств. Сделать ее нужно на отчетную дату, например, на 31 декабря. Не включайте в таблицу активы и обязательства пообъектно, достаточно отразить агрегированные показатели. Например, по строке «Основные средства» будет отражена стоимость за минусом начисленной амортизации по всем объектам основных средств.

Под сырье и материалы, товары и готовую продукцию могут быть резервы под снижение стоимости. Стоимость этих активов можно показать свернуто, то есть за минусом резервов, можно раскрыть и показать стоимость активов и стоимость резервов отдельно. Такой же подход и к дебиторской задолженности: можно сразу уменьшить дебиторскую задолженность на сумму резерва по сомнительным долгам, можно рассматривать эти две величины отдельно. На общий итог это не повлияет.

Далее смотрим аналогичные данные о стоимости той же группы активов и обязательств в системе налогового учета. И, кроме уже отраженных активов и обязательств, добавляем в таблицу показатели из налогового учета, которых нет в бухгалтерском. Например, убыток, перенесенный на будущее, резерв на ремонт основных средств, который формируется только в налоговом учете. Их бухгалтерская стоимость будет равна нулю.

Далее рассчитайте общую временную разницу. Воспользуйтесь таким алгоритмом.

- Посчитайте разницы по каждой строке таблицы. Если по активам бухгалтерская стоимость больше налоговой, то возникает налогооблагаемая временная разница, в противном случае – вычитаемая. По обязательствам все наоборот. Если бухгалтерская стоимость обязательства больше налоговой, то возникает вычитаемая временная разница, в противном случае – налогооблагаемая.

- Суммируйте все вычитаемые разницы по активам и обязательствам и отдельно – все налогооблагаемые. Так, на таблице слайда мы рассчитали сумму по каждому столбцу.

- Вычтите из большей разницы меньшую. Итогом станет одна разница – та, которая была больше: либо вычитаемая, либо налогооблагаемая.

Исключения могут быть, если организация, к примеру, ведет деятельность и платит налог на прибыль в нескольких регионах по различным ставкам налога на прибыль. Тогда временные разницы, относящиеся к разным регионам, считайте отдельно.

При применении балансового метода в состав временных разниц попадают «нереализованные» постоянные разницы. Это те разницы, которые превратятся в постоянные в следующем отчетном периоде. Например:

- сверхнормативные расходы в незавершенном производстве, готовой продукции на складе или отгруженных товарах;

- сверхнормативные проценты по заемным средствам в незавершенном строительстве;

- расходы на НИОКР с коэффициентом 1,5 в незавершенных разработках.

К примеру, в состав незавершенки включен расход, который признается только в бухучете и не учитывается для целей налогообложения. Когда готовая продукция будет реализована, то этот расход образует постоянную разницу. Однако, пока она «не дошла» до счета 90 «Продажи» или 91 «Прочие доходы и расходы», мы учитываем ее как временную. Эти разницы будут накапливаться в составе активов – товаров, готовой продукции на складе, незавершенного производства и т. п.

Состав временных разниц

Минфин расширил список тех ситуаций, в результате которых возникают временные разницы. В частности, теперь в их составе прямо упомянуты оценочные обязательства, которые формируются только в бухгалтерском учете, или резервы, которые есть только в налоговом учете (п. 8 ПБУ 18/02 в ред. 2020 года).

Это разницы, когда организация:

- переоценивает активы;

- создает резервы по правилам, отличающимся в бухгалтерском и налоговом учете;

- признает оценочные обязательства.

Обратите внимание на особенность учета разниц по переоценке внеоборотных активов. Если в результате переоценки мы впервые отражаем в бухучете уценку основного средства или нематериального актива, то делаем проводки в корреспонденции со счетом 91. И эта сумма дает нам постоянную разницу. Когда мы сравниваем балансовую стоимость внеоборотного актива после переоценки и его налоговую стоимость, то появляется еще одна разница. Мы ее должны рассматривать как временную. То есть в результате уценки у нас появятся сразу две разницы – и постоянная, и временная.

Сумма первоначальной дооценки основного средства относится на счет 83 «Добавочный капитал». В этом случае постоянная разница не возникает: нет дохода ни в бухгалтерском, ни в налоговом учете. А временная разница появится при сравнении балансовой стоимости дооцененного объекта и налоговой стоимости.

Результаты тех операций, которые на счет 99 не попадают, – это новый вид разниц. По ним разницы образуются, если эти операции не формируют бухгалтерскую прибыль или убыток, но учитываются при налогообложении прибыли в другом или других отчетных периодах. Например, это операции, которые в бухучете отражаются на счете 83 или 84 «Нераспределенная прибыль (непокрытый убыток)».

Вот еще некоторые из случаев, когда результат операции не отражается в составе прибыли текущего периода:

- дооценка основных средств и нематериальных активов, если раньше не было уценки, или их уценка в последующие годы при наличии дооценки (счет 83);

- курсовые разницы, которые возникают при пересчете финансовой отчетности иностранного подразделения;

- исправление существенной ошибки в бухучете после утверждения бухгалтерской отчетности (счет 84);

- изменения в учетной политике, которые влекут ретроспективный пересчет (счет 84).

В результате таких операций балансовая стоимость активов и обязательств меняется, а корректировка относится на счет 83 или счет 84. При сравнении балансовой стоимости

таких активов и обязательств с их налоговой стоимостью будет возникать временная разница.

Проводки с ОНА и ОНО

В результате расчетов у нас образовалась только одна временная разница, на основании которой мы формируем отложенный налог. Для этого умножаем временную разницу на ставку налога на прибыль. Если в результате расчета у нас выявлена вычитаемая разница, то в бухгалтерском балансе должен быть отражен ОНА, если налогооблагаемая – ОНО.

Потом смотрим, насколько ОНА или ОНО изменились по сравнению с предыдущей отчетной датой. Если ОНА увеличился, доначислите его по дебету счета 09 «Отложенные налоговые активы», ОНО – по кредиту счета 77 «Отложенные налоговые обязательства». Если ОНА уменьшился, сделайте запись с кредитом счета 09, ОНО – с дебетом счета 77.

Если на начало года числится ОНО, а на конец года у нас возникла вычитаемая разница, то мы полностью погашаем ОНО и отражаем начисленный ОНА. То есть делаем две проводки: одна – по дебету 77, вторая – по кредиту 09. При обратной ситуации, когда на начало года числится ОНА, а в конце года мы рассчитали налогооблагаемую разницу, погашаем ОНА и начисляем ОНО. В этом случае также делаем две проводки: одну – по кредиту 09 и вторую – по дебету 77.

Суммы отложенных налогов, которые были отражены по дебету 09 или по дебету 77, попадают в отчет о финансовых результатах со знаком «+». А суммы отложенных налогов, отраженные по кредиту 09 или по кредиту 77, – со знаком «–».

Корреспонденция для счетов 09 и 77 зависит от способа формирования текущего налога на прибыль. В зависимости от варианта учета мы сделаем уже привычные проводки со счетом 68 «Расчеты по налогам и сборам» или используем счет 99.

Текущий налог на прибыль

Новая редакция ПБУ 18/02 предлагает на выбор два способа формирования в бухгалтерском учете текущего налога на прибыль. Закрепите его в учетной политике.

Способ отсрочки. Текущий налог на прибыль сформируйте на отдельном субсчете к счету 68. Его сумма будет состоять из условного расхода или дохода (УР и УД), ПНР, ПНД, ОНА, ОНО – в этом случае все показатели отражаем так же, как делали раньше. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 68. Условный расход, ПНР и ПНД – на счетах 68 и 99:

Дебет 99 Кредит 68

- отражен условный расход по налогу на прибыль;

Дебет 99 Кредит 68

- отражен постоянный налоговый расход;

Дебет 68 Кредит 99

- отражен постоянный налоговый доход;

Дебет 09 Кредит 68

- отражен отложенный налоговый актив;

Дебет 68 Кредит 77

- отражено отложенное налоговое обязательство.

Балансовый способ. Текущий налог на прибыль перенесите из декларации по налогу на прибыль и отразите проводкой по дебету 99 и кредиту 68. Условный расход или доход, ПНР, ПНД на счетах бухучета не отражайте. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 99. В бухгалтерском учете будут записи:

Дебет 99 Кредит 68

- отражен текущий налог на прибыль;

Дебет 09 Кредит 99

- отражен отложенный налоговый актив;

Дебет 99 Кредит 77

- отражено отложенное налоговое обязательство.

Независимо от способа расчета, сумма текущего налога на прибыль будет одинаковой. Это видно из формулы на следующем слайде.

Чистая прибыль или убыток

В новой редакции ПБУ 18/02 приведен пример расчета чистой прибыли, в котором отражены два рассмотренных способа. Независимо от способа, величина чистой прибыли будет одинаковой.

При балансовом способе прибыль до налогообложения уменьшают на сумму расхода по налогу на прибыль – отраженные на счете 99 текущий налог на прибыль и отложенные налоги. Именно эти показатели перенесите в отчет о финансовых результатах.

При способе отсрочки на счете 99 отражают показатели УР (УД) и ПНР, ПНД. Исходя из этих цифр бухгалтер должен прийти к тому же самому показателю текущего налога на прибыль.

Рассмотрим это на примере.

Прибыль в бухучете составила 1000 тыс. руб. (УР = 200 тыс. руб.), а в налоговом учете – 500 тыс. руб.

Вычитаемая временная разница – 100 тыс. руб. (ОНА = 20 тыс. руб.).

Налогооблагаемая временная разница – 800 тыс. руб. (ОНО = 160 тыс. руб.).

Вариант 1: способ отсрочки

Рассчитаем все показатели, включая ПНР и ПНД, и на основании этих показателей сформируем текущий налог на прибыль.

Постоянная разница, по данным бухучета, равна 200 тыс. руб. (ПНР = 40 тыс. руб.).

Текущий налог на прибыль рассчитываем по формуле:

ТНП = УР + ПНР + ОНА – ОНО

ТНП равен 100 тыс. руб. (200 тыс. руб. + 40 тыс. руб. + 20 тыс. руб. – 160 тыс. руб.).

Вариант 2: балансовый способ

Возьмите сумму текущего налога на прибыль из декларации и рассчитайте отложенные налоги. На основании этих цифр вычислите ПНР или ПНД и рассчитайте постоянную разницу. Для этого сравнивать доходы и расходы в бухгалтерском и налоговом учете не нужно.

Постоянную разницу рассчитываем по формуле:

ПНР = (ТНП – ОНА + ОНО) – УР + УД

ПНР равен 40 тыс. руб. (100 тыс. руб. – 20 тыс. руб. + 160 тыс. руб. – 200 тыс. руб.).

Постоянная разница равна 200 тыс. руб. (40 тыс. руб. : 20%).

При балансовом способе отражения текущего налога показатели УР или УД, ПНР или ПНД в бухучете не отражаются. Их не раскрывают в балансе и в отчете о финансовых результатах. Но эти показатели раскрывают в пояснениях к бухгалтерском балансу. На основании этих данных пользователи бухгалтерской отчетности смогут сделать вывод о том, как повлияли постоянные разницы на величину текущего налога на прибыль.

Расход по налогу на прибыль в бухотчетности

В отчете о финансовых результатах мы раскрываем расход или доход по налогу на прибыль. Это новый показатель, он включает в себя текущий налог на прибыль и изменение отложенных налогов за период. Если он уменьшает прибыль до налогообложения, то это расход по налогу на прибыль (РНП). Если у показателя положительное значение, его называют доходом по налогу на прибыль (ДНП).

Одно из слагаемых РНП или ДНП – отложенный налог на прибыль за отчетный период. Но в составе отложенных налогов мы не должны отражать те из них, которые возникают в результате операций, не включаемых в бухгалтерскую прибыль.

В связи с этим придется делать два расчета временных разниц. В первый расчет включите балансовую стоимость активов и обязательств без учета операций, которые не влияют на прибыль до налогообложения текущего периода. А во второй расчет попадет только та часть стоимости активов и обязательств, которая связана с подобными операциями. То есть отдельно выделяем ОНА и ОНО, которые учтены по счету 83 или счету 84.

Заполнение отчетности на примерах

Разберем на примере, как разделить и отразить в отчетности отложенный налог, влияющий и не влияющий на бухгалтерскую прибыль или убыток.

Основное средство приняли к учету в декабре 2019 года. Первоначальная стоимость – 12 000 тыс. руб., срок полезного использования 60 месяцев.

За 12 месяцев 2020 года в бухучете начислили амортизацию в размере 2400 тыс. руб. Остаточная стоимость на 31 декабря 2020 года составила 9600 тыс. руб.

В налоговом учете признали расход в виде амортизационной премии – 360 тыс. руб. и за год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2020 года – 9312 тыс. руб.

На 31 декабря 2020 года организация провела переоценку в бухучете, в результате сумма дооценки составила 960 тыс. руб. После переоценки первоначальная стоимость основного средства в бухучете равна 13 200 тыс. руб., начисленная амортизация – 2 640 тыс. руб.

Данные по объекту на 31 декабря 2020 года представлены в таблице ниже.

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 9600 | 9312 | – | 288 |

| Сумма переоценки | 960 | – | – | 960 |

Предположим, что организация считает текущий налог на прибыль на основании декларации. УР (УД), ПНР, ПНД не формирует. Отложенные налоги отражает на счете 99:

Дебет 99 субсчет «Отложенный налог на прибыль» Кредит 77

- 57 600 руб. (288 тыс. руб. × 20%) – сформировано ОНО;

Дебет 83 субсчет «Дооценка ОС» Кредит 77

- 192 000 руб. (960 тыс. руб. × 20%) – сформировано ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 57,6 тыс. руб. и 192 тыс. руб. Если первая сумма будет вместе с текущим налогом уменьшать прибыль до налогообложения, то вторая сумма будет уменьшать совокупный финансовый результат.

В бухгалтерском балансе организация отразит общую сумму ОНО на конец отчетного периода. При этом сумму дооценки она уменьшит на 192 тыс. руб. – сумму ОНО, возникшего в связи с дооценкой. Следовательно, по статье «переоценка» организация отразит сальдо по счету 83.

В бухгалтерском учете за 2021 год компания начислила амортизацию в размере 2640 тыс. руб., без учета переоценки – 2400 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 7920 тыс. руб., без учета переоценки – 7200 тыс. руб.

В налоговом учете за 2021 год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 6984 тыс. руб.

Данные по объекту на 31 декабря 2021 года:

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 7200 | 6984 | – | 216 |

| Сумма переоценки | 720 | – | – | 720 |

Организация уменьшила ОНО проводками:

Дебет 77 Кредит 99 субсчет «Отложенный налог на прибыль»

- 14 400 руб. (288 тыс. руб. – 216 тыс. руб.) – уменьшено ОНО;

Дебет 77 Кредит 83 субсчет «Дооценка ОС»

- 48 000 руб. (960 тыс. руб. – 720 тыс. руб.) – уменьшено ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 14, 4 тыс. руб. и 48 тыс. руб. На этот раз изменение ОНО будет со знаком «+», поскольку уменьшаете ранее сформированные показатели.

В бухгалтерском балансе сумма ОНО на конец отчетного периода уменьшится на 62,4 тыс. руб. (14,4 тыс. руб. + 48 тыс. руб.). При этом сумма дооценки увеличится на 48 тыс. руб. по сравнению с прошлым периодом. В дальнейшем увеличение дооценки будет происходить ежегодно на такую же сумму в результате уменьшения ранее сформированного ОНО и через три года достигнет величины 960 тыс. руб. Именно такая сумма дооценки и была первоначально отражена в бухучете в результате переоценки ОС.

Примеры расчета ОНА и ОНО на счетах 83 и 84

При исправлении существенных ошибок временная разница может возникнуть только при одновременном выполнении двух условий: ошибка есть только в бухучете и ее исправили через счет 84.

Например, организация неправильно определила срок полезного использования основного средства в бухучете и неправильно начисляла амортизацию по нему в течение прошлого года. Вместо 1000 тыс. руб. за год амортизация была начислена только на 600 тыс. руб.

Бухгалтер исправил ошибку в бухучете проводкой:

Дебет 84 Кредит 02

- 400 000 руб. – доначислена амортизация за прошлый год.

В налоговом учете никаких ошибок не было. Следовательно, из-за исправления ошибки возникнет вычитаемая разница, на основании которой бухгалтер сформирует ОНА:

Дебет 09 Кредит 84

- 80 000 руб. (400 тыс. руб. × 20%) – сформирован ОНА.

В дальнейшем организация уменьшает ОНА проводкой по дебету счета 99 и кредиту 09. Эта сумма ОНА все равно попадет на счет 84, но бухгалтеру не придется делать отдельный расчет по расчету временных разниц.

Тот же принцип применяйте при ретроспективном пересчете в связи с изменением учетной политики. Временные разницы возникнут, если пересчет касается только бухучета и затрагивает счет 84. Например, сейчас организации будут отражать те отложенные налоги, которые они должны доформировать в связи с новыми правилами. Их отразите по счету 84.

Учтите, что если способ формирования текущего налога организация вправе выбрать, то для отложенных налогов порядок учета не предусматривает никакой альтернативы. То есть в отношении дооценки отложенные налоги должны отражаться на счете 83, а при исправлении ошибок или при ретроспективном пересчете – на счете 84.

Переход на учет по новым правилам

Если основные средства или нематериальные активы переоценивались или если до 2020 года организация признавала постоянные разницы по оценочным обязательствам и резервам, то в прошлом периоде ничего не пересчитывайте. Для перехода на учет по новым правилам ПБУ 18/02 скорректируйте те показатели ОНА и ОНО, которые числятся в бухучете. Для этого на начало 2020 года:

- сравните балансовую стоимость активов и обязательств с их стоимостью в налоговом учете;

- рассчитайте отложенный налог;

- сравните ОНО и ОНА, которые числятся в учете по состоянию на 1 января 2020 года, с рассчитанными показателями. Если они равны, то никаких дополнительных проводок делать не нужно. Если рассчитанные ОНА и ОНО отличаются от того, что отражено в учете, то на 1 января сформируйте отложенные налоги в нужной сумме.

Примеры расчета отложенного налога по оценочному обязательству, резерву сомнительных долгов и резерву на ремонт основных средств

| Объект по состоянию на 01.01.2020, тыс. руб. | Бухучет | Налоговый учет | Вычитаемая разница, ОНА | Налогооблагаемая разница, ОНО |

| Оценочное обязательство | 1000 | 0 | 1000;

Дебет 09 Кредит 84 · 200 (1000 × 20%) |

– |

| Резерв по сомнительным долгам | 2000 | 1750 | 250 (2000 – 1750);

Дебет 09 Кредит 84 · 50 (250 × 20%) |

– |

| Резерв на ремонт основных средств | 0 | 4000 | – | 4000;

Дебет 84 Кредит 77 · 800 (4000 × 20%) |

Тот же принцип используйте, если проводили уценку или дооценку объектов.

Пример расчета отложенного налога при уценке основного средства

| Основное средство, тыс. руб. | 2017 год | 2018 год | 2019 год | 2020 год |

| На 1 января | ||||

| Первоначальная стоимость | 10 000 | 10 000 | бу – 8000

ну – 10 000 |

бу – 8000

ну – 10 000 |

| Накопленная амортизация | – | 1000 | бу – 1600

ну – 2000 |

бу – 2400

ну – 3000 |

| За год | ||||

| Амортизация | 1000 | 1000 | бу – 800

ну – 1000 |

|

| На 31 декабря | ||||

| Уценка | – | 1600 | – | – |

| Первоначальная стоимость | 10 000 | бу – 8000

ну – 10 000 |

бу – 8000

ну – 10 000 |

– |

| Накопленная амортизация | 1000 | бу – 1600

ну – 2000 |

бу – 2400

ну – 3000 |

– |

| Постоянная разница (приводит к образованию ПНА) | – | – | 200 | – |

По состоянию на 1 января 2020 года стоимость ОС равна:

- балансовая – 5600 тыс. руб. (8000 тыс. руб. – 2400 тыс. руб.);

- налоговая – 7000 тыс. руб. (10 000 тыс. руб. – 3000 тыс. руб.).

Следовательно, на 1 января 2020 года в бухгалтерском учете бухгалтер сформирует ОНА:

Дебет 09 Кредит 84

- 280 тыс. руб. ((7000 тыс. руб. – 5600 тыс. руб.) × 20%) – сформирован ОНА по основному средству.

Примеры расчета отложенного налога при дооценке ОС

| Основное средство, тыс. руб. | 2017 год | 2018 год | 2019 год | 2020 год |

| На 1 января | ||||

| Первоначальная стоимость | 10 000 | 10 000 | бу – 12 000

ну – 10 000 |

бу – 12 000

ну – 10 000 |

| Накопленная амортизация | – | 1000 | бу – 2400

ну – 2000 |

бу – 3600

ну – 3000 |

| За год | ||||

| Амортизация | 1000 | 1000 | бу – 1200

ну – 1000 |

|

| На 31 декабря | ||||

| Дооценка | – | 1600 | – | – |

| Первоначальная стоимость | 10 000 | бу – 12 000

ну – 10 000 |

бу – 12 000

ну – 10 000 |

– |

| Накопленная амортизация | 1000 | бу – 2400

ну – 2000 |

бу – 3600

ну – 3000 |

– |

| Постоянная разница (приводит к образованию ПНО) | – | – | 200 | – |

По состоянию на 1 января 2020 года стоимость ОС равна:

- балансовая – 8400 тыс. руб. (12 000 тыс. руб. – 3600 тыс. руб.);

- налоговая – 7000 тыс. руб. (10 000 тыс. руб. – 3000 тыс. руб.).

Следовательно, на 1 января 2020 года в бухгалтерском учете бухгалтер формирует ОНО:

Дебет 83 Кредит 77

- 280 000 руб. ((8400 тыс. руб. – 7000 тыс. руб.) × 20%) – сформировано ОНО по объекту ОС.

Дополнительные вопросы

- В примеры расчета «входящих» разниц с уценкой и дооценкой у нас временные разницы, а в прошлых периодах были постоянные. Прошлый период оставляем с постоянной разницей без корректировок? Или нужно пересчитать, чтобы данные бухгалтерской отчетности были сопоставимы?

Ответ

ПНР и ПНД, которые были сформированы на основании постоянных разниц в прошлые годы, не корректируйте, они ни на что не влияют. Если хотите, чтобы данные в отчетности были сопоставимы, то пересчитайте показатели для отчета о финансовых результатах по состоянию на 31 декабря предыдущего года. Для баланса пересчитайте показатели по состоянию и на 31 декабря года, предшествующего предыдущему.

- Текущий учет разниц в разрезе доходов и расходов с 2020 года вести не надо?

Ответ

Нет, новая редакция ПБУ 18/02 не требует считать разницы ни по каждой операции, ни даже ежемесячно. Это нужно только при составлении бухгалтерской отчетности на отчетную дату. Если организация формирует отчетность один раз, то достаточно в конце года рассчитать разницы и отразить отложенные налоги. Кто составляет отчетность чаще – ежеквартально, ежемесячно, придется считать отложенные налоги чаще.

- По некоторым из разниц до конца года мы не можем точно знать, в какой сумме они временные, в какой – постоянные. Например, расходы, нормируемые в налоговом учете. Пока не окончился год, мы не знаем, какую сумму расхода можем учесть для налогообложения прибыли. Как учитывать эти разницы по новым правилам?

Ответ

Основное преимущество новой редакции ПБУ 18/02 – не нужно задумываться о том, какая возникла разница. Бухгалтер сравнивает стоимость активов и обязательств и разница между ними будет временной. Все остальное попадает в постоянные. В частности, нормируемые расходы проходят две стадии. Они попадают в стадию незавершенки, в этом состоянии приводят к образованию временной разницы. Когда разница попадает на счет 90 или 91, она реализуется и бухгалтер учитывает ее как постоянную.

- Что нужно прописывать в учетной политике? Учет ОНА и ОНО и отражение текущего расхода или условного расхода, что еще?

Ответ

Пропишите способ расчета текущего налога на прибыль. Исходя из того, какой способ организация выбирает – на основании данных бухучета или декларации, зависит учет отложенного налога и иных показателей. Вот это в учетной политике нужно прописать. Например, если вы выбрали балансовый способ, то в учетной политике вы пишете:

- показатель текущего налога на прибыль переносите из декларации, определяете, как часто будете это делать;

- ПНР и ПНД, УР или УД не формируете на счетах бухучета;

- ОНА и ОНО отражаете на счетах 09 и 77 в корреспонденции со счетом 99.

- В чем разница между «результатами операций, которые не включаются в бухгалтерскую прибыль (убыток), но формируют налоговую базу по налогу на прибыль в другом или в других отчетных периодах» (временные разницы) и не учитываемыми в бухгалтерском учете доходами и расходами, которые признаем по прибыли (постоянные разницы)?

Ответ

Временные разницы – это то, что возникло из-за разницы в стоимости активов и обязательств, то, что мы выявим при сравнении. То, что не выявляется при сравнении стоимости активов и обязательств, – постоянные.

При ведении учета в базе 1С 8.3 Бухгалтерия 3.0 данные налогового учёта автоматически учитываются вместе с данными бухгалтерского учёта. В редких случаях требуется вмешательство в программу. Но при введении операций вручную, необходимо самостоятельно отслеживать соответствие данных НУ и БУ. Далее рассмотрим сопоставление данных БУ и НУ в 1С 8.3, а также способы исправления ошибок при выявлении разницы БУ и НУ.

Рассмотрим:

- как найти разницу между БУ и НУ в 1С 8.3,

- БУ и НУ в 1С 8.3 не сходится причины,

- как посмотреть разницу между БУ и НУ в 1с 8.3.

Содержание

- 1 Соответствие счетов БУ и НУ

- 2 Сравнение данных БУ и НУ

- 3 Способы выявления ошибок в учете

- 3.1 Контроль равенства БУ=НУ+ВР+ПР

- 3.2 Анализ учёта налога на прибыль

- 4 Исправление ошибок при выявлении разницы БУ и НУ

- 4.1 Ошибка сделана и обнаружена в одном налоговом периоде

- 4.2 Исключительные ситуации

- 4.3 Ошибка, сделанная в прошлом периоде и обнаружена в текущем периоде

- 4.4 Вам будет интересно

Соответствие счетов БУ и НУ

В настройках плана счетов отображается соответствие счетов налогового и бухгалтерского учёта, которые в дальнейшем будут анализироваться: раздел Главное – План счетов.

Для отражения НУ на счетах БУ необходимо установить галочку Налоговый (по налогу на прибыль):

В настройках плана счетов отображается НУ на счетах БУ:

Сравнение данных БУ и НУ

Для сравнения НУ и БУ, а также выявление ошибок учёта в 1С 8.3, можно воспользоваться стандартными отчётами из пункта Отчёты, в зависимости от конкретных данных, интересующих бухгалтера:

Сравнение данных НУ и БУ в 1С 8.3 рассмотрим на примере Оборотно-сальдовой ведомости.

Для отражения в отчёте данных НУ, ВР, ПР, а также контроля равенства БУ=НУ+ВР+ПР, необходимо в настройках отчёта, воспользовавшись кнопкой Показать настройки, на вкладке Показатели установить аналогичные галочки.

После установки галочек в отчёте появятся дополнительные строки:

Способы выявления ошибок в учете

Рассмотрим на примере.

Допустим, бухгалтер при занесении безвозмездной передачи ошибся в сумме постоянных разниц и указал неправильную сумму:

Контроль равенства БУ=НУ+ВР+ПР

По строке Контр при правильном учёте суммы не отображаются. Как только равенство нарушается по данной строке – отображается сумма отклонения равенства.

Для более быстрой проверки равенства БУ=НУ+ВР+ПР можно в настройках установить только галочку Контроль и в отчёте отобразятся только строки с ошибками:

Для расшифровки суммы и перехода к необходимым ошибочным операциям, нужно воспользоваться расшифровкой, нажав на ошибочную сумму и выбрать необходимую детализацию отчёта:

Важно! Если при детализации не отображаются данные и выводится сообщение «Не выбран показатель», то необходимо зайти в настройки отчёта и установить интересующий вид учёта на вкладке Показатели.

Такая ошибка может выводиться, если в отчёте-расшифровке нет данных по контролю, а другие показатели изначально убраны:

Анализ учёта налога на прибыль

Также провести сравнение и анализ можно средствами Анализа учёта налога на прибыль из пункта Отчёты.

Этот анализ в 1С 8.3 в основном производится после закрытия периода. Но также можно провести и в течение месяца, но при этом необходимо проверять первоначальные блоки, до блоков Доходы и Расходы. В блоках Доходы и Расходы, а также Налог данные отображаются после закрытия месяца:

Если по данным учёта есть ошибки, то они выделяются красной рамкой:

Исправление ошибок при выявлении разницы БУ и НУ

Чаще всего ошибки по несоответствию БУ и НУ относятся на ручные корректировки или при использовании операций, введённых вручную, а также некорректного ввода остатков, где не отражен НУ.

При использовании типовых документов 1С Бухгалтерия 3.0 (8.3) все проводки формируются автоматически и исключаются случайные ошибки.

Поэтому важно очень внимательно заносить ручные операции и по возможности отказаться от ручных корректировок типовых документов. И по окончанию каждого месяца проводить проверки на исключение случайных ошибок.

А если по окончанию месяца с помощью проверок было обнаружено несоответствие БУ и НУ, то необходимо перейти в некорректную операцию (документ) и проверить её, по необходимости откорректировать:

Ошибки могут быть не только несоответствием БУ и НУ. При ведении базы 1С 8.3 возможны и другие ошибки, как например, искажение информации: занесена неправильная сумма, не тот документ и тому подобное.

Ошибка сделана и обнаружена в одном налоговом периоде

Произведена ошибка в документах поступления или отгрузки, которая задевает первичные документы, а также специальные регистры налогового учёта, например, НДС. Далее рассмотрим несколько примеров.

Ошибка в реализации

Продавец ошибся при заполнении первичных документов, допустим в количестве оказанных услуг.

В данном случае вводятся корректировочные документы Корректировка реализации из пункта Продажи с видом операции Исправление в первичных документах:

Данный документ делает сторнирующие проводки, если продавец ошибся в большую сторону:

Если продавец ошибся в меньшую сторону, то документ корректировки создаёт дополнительные проводки на недостающую сумму:

Корректировки отображаются в дополнительном листе Книги продаж:

Ошибка в поступлении

Поставщик ошибся при заполнении первичных документов, допустим в количестве оказанных услуг.

Корректировка затрат по оказанным услугам, а также затраты по поступившим товарам производится документом Корректировка поступления с видом операции Исправление в первичных документах:

Аналогично документу Корректировка реализации документ Корректировка поступления делает проводки на недостающую сумму или сторнирует превышающую сумму. При этом необходимо выбрать настройки отражения доходов или расходов по корректировке:

При этом если в корректировочных документах использовался НДС, то необходимо сформировать корректировочный счёт-фактуру и учесть корректировки при формировании записей Книги покупок: Формирование записи книги покупок из страницы Операции – Регламентные операции НДС:

Книгу покупок можно сформировать из страницы Покупки:

Ошибочно введён документ или необходимо скорректировать сумму в прочих документах (например, по учёту ОС)

При этом варианте ошибок необходимо ввести сторнирующие проводки документом Операция, введённая вручную из пункта Операции, выбрав при этом вид операции Сторно документа:

Например, бухгалтер ошибочно ввёл документ и его необходимо аннулировать.

Рассмотрим на примере поступления:

Важно! В документе сторно – операция сразу можно откорректировать данные регистров по выбранному документу.

Если в документе был НДС, то необходимо ввести Отражение НДС к вычету из страницы Операции, после данного документа сторно попадает в Книгу покупок:

На вкладке Товары и услуги необходимо установить отрицательную сумму для того, чтобы в Книгу покупок прошла сторнируемая сумма:

Исключительные ситуации

Но бывают такие случаи, когда по строке контроль равенства БУ=НУ+ВР+ПР отражаются суммы:

но при этом ошибки в ведении учёта нет:

Такая ситуация в 1С 8.3 может возникнуть, когда введён корректировочный документ на прошлый период, допустим Корректировка поступления, который создаёт помимо сторнирующих проводок, проводки по отражению прибыли.

Важно! При корректировке прошлого периода в 1С 8.3 будет выводиться несоответствие правила БУ=НУ+ВР+ПР как в стандартных отчётах, так и в Анализе по учёту налога на прибыль, при этом данную операцию не нужно считать ошибкой.

Ошибка, сделанная в прошлом периоде и обнаружена в текущем периоде

Важно! Если в программе 1С 8.3 установлен запрет редактирования прошлых периодов, то документ невозможно будет провести.

Ошибка в реализации

Продавец ошибся при заполнении первичных документов, допустим в количестве оказанных услуг.

В данной ситуации вводится документ Корректировка реализации с видом операции Исправление в первичных документах:

В движениях отражаются корректирующие проводки:

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Ошибка в поступлении

Поставщик ошибся в первичных документах при оказании услуг.

В данной ситуации вводится документ Корректировка поступления с видом операции Исправление в первичных документах:

А в отражении доходов и расходов указать статью с видом Прибыль, убытки прошлых лет. В этом случае создаются не только сторнирующие проводки, а также проводки по отражению прибыли:

Если операция облагалась НДС, то необходимо сформировать корректировочный счёт-фактуру и учесть корректировки при формировании записей Книги покупок: Формирование записи книги покупок из страницы Операции – Регламентные операции НДС:

Книгу покупок можно сформировать из страницы Покупки:

Ошибочно введён документ или необходимо скорректировать сумму в прочих документах (например, по учёту ОС)

Рассмотрим ошибочно введённую реализацию. При этом варианте ошибок необходимо ввести сторнирующие проводки документом Операция, введённая вручную из пункта Операции выбрав при этом вид операции Сторно документа:

Например, бухгалтер ошибочно ввёл документ и его необходимо аннулировать:

Данная операция аннулирует проводки, а также движения по регистрам.

Для занесения сторно операции в дополнительный лист Книги продаж необходимо ещё откорректировать регистр НДС Продажи по колонкам:

- Запись дополнительного листа – установить Да;

- Корректируемый период – дата корректировки:

Видим сторно операции в дополнительном листе Книги продаж:

После корректировочного документа или сторно-операции в 1С 8.3 также необходимо провести заново реформацию баланса в закрытии месяца по прошлому периоду из пункта Операции:

А для доначисления налога на прибыль необходимо ввести ручную операцию из пункта Операции, далее выбрать Операции, введённые вручную.

Как в 1С 8.2 (8.3) сделать сторно документов рассмотрено в нашем видео уроке:

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

Дата публикации: Сен 20, 2016

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

21.01.2020

© ООО «ФинИнформ»

Контроль актуальности: 21.01.2020

Статус: Актуален.

Приказом Минфина России от 20.11.2018 № 236н внесены очередные изменения в Положение по бухгалтерскому учёту «Учёт расчётов по налогу на прибыль организаций» ПБУ 18/02, которые вступают в силу с 01.01.2020 года.

Надо отметить, что принципиально ничего не поменялось, изменения чисто косметические: ПНА и ПНО переименованы в постоянный налоговый расход, изменён порядок отражения в отчётности отложенного налога на прибыль, добавлены положения об учёте налога на прибыль в консолидированных группах налогоплательщиков.

Тем не менее, основные проблемы применения ПБУ 18/02 на предприятиях сохраняются, при этом причины такого положения в следующем:

сложность восприятия и толкования самого текста нормативного акта, т.е. ПБУ 18/02;

отсутствие каких-либо методических разработок по технике ведения учёта налоговых разниц, т.е. обязанность разработки методологии учёта, формированию учётной политики в отношении учёта указанных операций и её практическая реализация ложится на главного бухгалтера;

Таким образом, применение в полном объёме требований ПБУ 18/02 требует высокой квалификации бухгалтерского персонала и существенно повышает трудоёмкость ведения учёта. Однако так или иначе, но законодательство требует отражать в бухгалтерской отчётности налоговые разницы.

Исходя из нашего понимания проблем практического применения ПБУ 18/02 мы решили подготовить данный методический материал, который будет построен так, как будто никаких прежних редакций этого документа не было, то есть расскажем, как должен вестись учёт налоговых разниц в 2020 году. Поскольку тема весьма непростая, мы рекомендуем читателям предварительно ознакомиться с нашим видеороликом по данной теме на YouTube, а уже после этого продолжить чтение. Так, по нашему мнению, будет намного понятнее.

Основные понятия

Базовыми понятиями в ПБУ 18/02 являются текущий налог на прибыль и условный доход (расход) по налогу на прибыль.

Текущий налог на прибыль — это налог на прибыль для целей налогообложения, определяемый в соответствии с главой 25 НК РФ (п. 21 ПБУ 18/02), т.е. строка 180 листа 02 Декларации по налогу на прибыль.

Условный расход (доход) по налогу на прибыль (далее – доход или расход по налогу на прибыль) — это сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отражённая в бухгалтерском учёте независимо от суммы налогооблагаемой прибыли (убытка) (п. 20 ПБУ 18/02). Тут следует понять и запомнить, что расход по налогу на прибыль увеличивает сумму налога, а доход по налогу на прибыль её уменьшает. Условный расход (доход) равен произведению бухгалтерской прибыли отчётного периода на действующую ставку налога на отчётную дату.

Условный расход (доход) по налогу на прибыль (УР), строка 2410 в Отчёте о финансовых результатах, определяется как сумма текущего налога (ТН) на прибыль (строка 2411) и отложенного налога на прибыль (ОНП), строка 2412.

|

Код строки |

Показатели Отчёта о финансовых результатах |

Сокращ. |

|

2410 |

Налог на прибыль |

УР |

|

2411 |

Текущий налог на прибыль |

ТН |

|

2412 |

Отложенный налог на прибыль |

ОНП |

То есть должно соблюдаться равенство: УР = ТН + ОНП

Теперь остаётся понять, что такое отложенный налог на прибыль (ОНП)? Это сумма доходов и расходов по налогу на прибыль, относящихся к будущим отчётным периодам (п. 9 ПБУ 18/02).

Собственно говоря, если известен текущий налог на прибыль (ТН) и налог на прибыль по данным бухгалтерского учёта (РНП), то отложенный налог (ОНП) считается без проблем:

ОНП = УР — ТН, – и Отчёт о финансовых результатах готов. Именно так, как показывает аудиторская практика, многие и поступают. Действительно, ОНП есть разница между суммой налога по данным бухгалтерского и налогового учёта. Вопрос лишь в правильности результата, т.е. так можно делать, когда есть абсолютная уверенность, что данные бухгалтерского и налогового учёте не искажены. Но даже если такая уверенность есть, то в бухгалтерском балансе должны быть отражены:

— суммы отложенных налоговых активов (ОНА), т.е. налоговых доходов, которые приводят к уменьшению налоговых платежей в будущих отчётных периодах (п. 14 ПБУ 18/02);

— суммы отложенных налоговых обязательств (ОНО), т.е. налоговых расходов, которые приводят к увеличению налоговых платежей в будущих отчётных периодах (п. 15 ПБУ 18/02).

Следовательно, ОНП определяется как суммарное изменение отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО) за отчётный период (пункт 20 Положения).

ОНП образуется в результате разной оценки сумм доходов и расходов в бухгалтерском и налоговом учёте отчётного периода. Иначе говоря, ОНП в виде ОНА или ОНО формируют временные разницы (п. 9 ПБУ 18/02), под которыми понимаются:

доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчётном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчётных периодах;

результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу на прибыль в другом или в других отчётных периодах (п. 8 ПБУ 18/02).

ОНА и ОНО равны произведению соответствующей временной разницы (ВР) на ставку налога и подлежат отражению на соответствующих счетах (счёт 09, счёт 77) в периоде возникновения указанной разницы.

Необходимо также упомянуть, что для целей исчисления ОНП в бухгалтерскую прибыль (убыток) отчётного периода не включаются (пункт 20 ПБУ 18/02):

Постоянный налоговый доход (ПНД) — сумма, уменьшающая налоговые платежи отчётного периода;

Постоянный налоговый расход (ПНР) — сумма, увеличивающая налоговые платежи отчётного периода.

ПНД (ПНР) равен произведению постоянной разницы (ПР), возникшей в отчётном периоде, на ставку налога на прибыль и признается в полной сумме в том отчётном периоде, в котором возникает постоянная разница (п. 7 ПБУ 18/02).

При этом в соответствии с пунктом 4 Положения под постоянными разницами понимаются доходы и расходы:

формирующие бухгалтерскую прибыль (убыток) отчётного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчётного, так и последующих отчётных периодов;

учитываемые при определении налоговой базы по налогу на прибыль отчётного периода, но не признаваемые для целей бухгалтерского учёта доходами и расходами как отчётного, так и последующих отчётных периодов.

Итак, мы рассмотрели весь понятийный аппарат ПБУ 18/02. Далее мы рассмотрим практику ведения учёта, но прежде заметим, что в соответствии с пунктом 3 ПБУ 18/02 организация самостоятельно определяет способ учёта налоговых разниц:

на основании первичных учётных документов непосредственно на счетах бухгалтерского учёта;

Однако при любом способе ведения учёта разницы учитываются:

с разделением на временные и постоянные;

по видам активов и обязательств, в оценке которых возникла временная разница.

Учёт налоговых разниц

Нашей задачей является разработка практической методики ведения учёта налоговых разниц, поэтому мы разработали определённую схему, двигаясь по которой бухгалтер сможет правильно квалифицировать и отразить в учёте те или иные виды доходов (расходов), в результате которых возникают налоговые разницы.

Здесь необходимо внести уточнение. По общему правилу, под отчётным периодом для целей составления бухгалтерской отчётности понимается календарный год (п. 1 ст. 15 закона от 06.12.2011 № 402-ФЗ). Однако для целей ведения учёта налоговых разниц следует руководствоваться пунктом 48 ПБУ 4/99, согласно которому организации обязаны составлять промежуточную бухгалтерскую отчётность нарастающим итогом за месяц, квартал и так далее. То есть под текущим отчётным периодом следует понимать месяц.

Итак, смотрим на схему 1. На ней красным цветом выделены налоговые разницы и причины их образования, например, по строке Доходы два красных прямоугольника, на левом надпись Б > Н, что означает, что бухгалтерский доход больше налогового. По расходам и финрезультату – аналогично.

|

|

|

|

Схема 1 |

Возникновение и учёт налоговых разниц |

Все возможные налоговые разницы по горизонтали сгруппированы по доходам и расходам, а по вертикали — по влиянию на налог отчётного периода (увеличение или уменьшение, т.е. в терминах ПБУ 18 — условный доход или расход по налогу на прибыль).

Вам следует просто выбрать нужную операцию, одну из четырёх возможных. Далее следуйте от выбранной разницы по красной стрелке вниз. Тут происходит первый этап квалификации – по характеру влияния на налог текущего отчётного периода, т.е. мы фиксируем доход или расход по налогу на прибыль, который формирует выбранная разница.

Далее — второй этап квалификации, т.е. исходя из характера конкретной хозяйственной операции (дохода или расхода), вы должны определить, влияет ли налоговая разница на налог будущих отчётных периодов?

Если да, то мы признаём временную разницу:

— налогооблагаемую, т.е. отражаем в учёте отложенное налоговое обязательство (ОНО), поскольку в будущих периодах сумма налога будет увеличиваться;

— вычитаемую, т.е. отражаем в учёте отложенный налоговый актив (ОНА), поскольку в будущих периодах сумма налога будет уменьшаться.

Если разница не влияет на сумму налога в следующих отчётных периодах, мы признаём постоянную разницу:

— постоянный налоговый доход (если сумма налога отчётного периода уменьшается);

— постоянный налоговый расход (если сумма налога отчётного периода увеличивается).

Тут уместно отметить, что постоянные разницы формируют постоянный налоговый доход (расход) непосредственно на счетах бухгалтерского учёта, формируя бухгалтерскую прибыль отчётного периода до налогообложения. В бухгалтерской отчётности постоянный налоговый расход (доход) раскрывается только в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах (пп. «б» п. 25 ПБУ 18/02).

Бухгалтерские записи и расчёт их величины приведены на схеме.

В завершение повторим – для правильного отражения налоговой разницы в учёте вам нужно просто выбрать один из четырёх красных прямоугольников, соответствующий вашей операции, далее просто двигаться по стрелке.

Итак, в бухгалтерском учёте всё отражено надлежащим образом. Далее рассмотрим, как отразить расчёты по налогу на прибыль в бухгалтерской отчётности.

Налоговые разницы в бухгалтерской отчётности

Если применять изложенную выше методику учёта, то конечное сальдо счетов 09 и 77 дадут нам соответствующие показатели бухгалтерского баланса — Отложенные налоговые активы (строка 1180) и Отложенные налоговые обязательства (строка 1420).

Что касается Отчёта о финансовых результатах, то выше мы уже раскрыли порядок формирования показателей, связанных с налогом на прибыль, однако следует сказать несколько слов о порядке расчёта отложенного налога на прибыль (строка 2412). В соответствии с пунктом 20 ПБУ 18/02 ОНП определяется как суммарное изменение отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО) за отчётный период.

Тут не должно быть никаких трудностей, поскольку в редакции приказа Минфина от 02.07.2010 г. № 66н, действовавшей до 01.01.2020 года, изменения отложенных налоговых обязательств и отложенных налоговых активов показывались развёрнуто, по строкам 2430 и 2450 соответственно, то теперь они сворачиваются в строке 2412 в агрегированный показатель «Отложенный налог на прибыль», что является несложным арифметическим действием, алгоритм которого показан в нижеследующей таблице:

|

Показатели |

Дт |

Кт |

|

ОНО начисление (+) |

68 |

77 |

|

ОНО погашение (-) |

77 |

68 |

|

ОНА начисление (+) |

09 |

68 |

|

ОНА погашение (-) |

68 |

09 |

Следует также упомянуть, что последней редакцией ПБУ 18/02, действующей с бухгалтерской отчётности за 2020 год, изменены требования к информации о налоговых разницах, подлежащих раскрытию в пояснительной записке. В частности, в соответствии с пунктом 25 ПБУ 18/02 должна раскрываться следующая информация:

1. В отношении отложенного налога на прибыль должны быть раскрыты обстоятельства, связанные:

с возникновением (погашением) временных разниц в отчётном периоде;

изменениями правил налогообложения, изменениями применяемых налоговых ставок;

признанием (списанием) отложенных налоговых активов в связи с изменением вероятности того, что организация получит налогооблагаемую прибыль в последующих отчётных периодах, например, выбытием тех или иных активов.

2. Раскрытие взаимосвязи между расходом (доходом) по налогу на прибыль и показателем прибыли (убытка) до налогообложения, в том числе:

применяемые налоговые ставки;

условный расход (условный доход) по налогу на прибыль;

постоянный налоговый расход (доход), т.е. характер и суммы (при их существенности) соответствующих операций;

3. Иная информация, необходимая пользователям для понимания характера показателей, связанных с налогом на прибыль организаций.

Перечисленные сведения, подлежащие обязательному раскрытию в пояснениях к отчётности, могут быть получены только при условии ведения полноценного учёта налоговых разниц. Если величина отложенного налога на прибыль получена простой подгонкой (как описано в разделе «Основные понятия», то в пояснительной записке сказать будет нечего.

Метод учёта

При рассмотрении вопроса о методе учёта мы исходим из того, что налоговый учёт вы ведёте. А если это так, то никаких проблем быть не должно.

В соответствии с пунктом 22 комментируемого Положения, организация может использовать следующие способы определения величины текущего налога на прибыль:

На основе данных, сформированных в бухгалтерском учёте. Данный способ ведения учёта рассмотрен нами выше, в разделе «Учёт налоговых разниц», ниже будут приведены примеры учёта и формирования отчётности по отдельным видам налоговых разниц. Применение данного способа обеспечивает самую высокую степень достоверности не только бухгалтерской отчётности, но и налоговой декларации.

На основе налоговой декларации по налогу на прибыль.

В любом случае величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отражённого в налоговой декларации по налогу на прибыль.

Внимание! Сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчётные (налоговые) периоды, не влияющая на текущий налог на прибыль отчётного периода, отражается по отдельной статье отчёта о финансовых результатах (после статьи текущего налога на прибыль).

Нужно отметить, что в новой редакции ПБУ 18/02 легализован так называемый «балансовый» метод выявления налоговых разниц и формирования данных по отложенному налогу на прибыль. Как справедливо указано в пункте 8 ПБУ 18/02, временная разница по состоянию на отчётную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

Отсюда следует, что если сравнить стоимость активов и обязательств в бухгалтерском и налоговом учёте, то мы получим некую величину, умножение которой на ставку налога и даст нам сумму отложенного налога на прибыль. Это действительно может сработать, при условии, что:

1. У вас есть оборотно – сальдовая ведомость с данными как бухгалтерского, так и налогового учёта.

2. Вы уже отразили в учёте операции, которые образуют постоянные налоговые разницы.

3. В бухгалтерском и налоговом учёте все операции отражены одинаково полно и без ошибок. Поиск ошибки может быть более трудоёмким, чем учёт налоговых разниц по каждой хозяйственной операции.

Главное: при использовании балансового метода не забудьте оформить бухгалтерскую справку с расчётом отложенного налога на прибыль, поскольку отражение в учёте корректировки условного налога на прибыль до значения текущего налога – это хозяйственная операция, которую следует оформлять первичным документом (см. п. 1 ст. 9 Закона № 402-ФЗ от 06.12.2011).

В нижеследующем примере 3 мы подробно рассмотрим балансовый способ расчёта отложенного налога на прибыль.

Выбор способа ведения учёта остаётся за организацией и закрепляется в учётной политике. О выборе метода учёта в 1С читайте наш дополнительный материал.

Примеры отражения в учёте налоговых разниц

Чтобы приведённые ниже примеры не были слишком громоздкими, мы использовали только те учётные показатели, которые необходимы для демонстрации формирования данных о налоговых разницах в бухгалтерском учёте и отчётности. В частности, мы отбрасываем как избыточные сущности все налоги, кроме налога на прибыль. В бухгалтерском и налоговом учёте используются одинаковые учётные показатели (счета).

Пример 1

Данный пример показывает порядок учёта постоянных разниц.

Итак, организация осуществила некие расходы в сумме 700 ед., из которых в соответствии с законодательством только 500 могут быть приняты для целей налогообложения. Доходы отчётного периода — 1 000 ед.

Операции были отражены в бухгалтерском и налоговом учёте следующими бухгалтерскими записями:

|

№№ |

Операции |

Дт |

Кт |

БУ |

НУ |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Отражены доходы |

62 |

90 |

1000 |

1000 |

|

2 |

Отражены расходы |

20 |

60 |

700 |

500 |

|

3 |

Начислена ПР |

99 |

68 |

40 |

|

|

4 |

Списаны расходы |

90 |

20 |

700 |

500 |

|

5 |

Выявлен финансовый результат |

90 |

99 |

300 |

500 |

|

6 |

Отражён текущий налог на прибыль |

99 |

68 |

100 |

|

|

7 |

Отражён условный расход по налогу на прибыль (300 х 20%) |

||||

|

99 |

68 |

60 |

|||

|

8 |

Реформация баланса |

99 |

84 |

200 |

400 |

Внимание! Как видно на приведённом примере, постоянные разницы не формируют каких-либо собственных показателей в бухгалтерской отчётности, т.е. всё отражается только бухгалтерскими записями.

|

Баланс |

||

|

Актив |

БУ |

НУ |

|

Дебиторская задолженность |

1 000 |

1 000 |

|

0 |

0 |

|

|

Баланс |

1 000 |

1 000 |

|

Пассив |

||

|

Прибыль |

200 |

400 |

|

Поставщики и подрядчики |

700 |

500 |

|

Налог на прибыль |

100 |

100 |

|

Баланс |

1 000 |

1 000 |

|

Финансовые результаты |

||

|

Показатели |

БУ |

НУ |

|

Доходы |

1 000 |

1 000 |

|

Расходы |

700 |

500 |

|

Прибыль (убыток) до налогообложения |

300 |

500 |

|

Налог на прибыль (в т.ч.): |

100 |

100 |

|

текущий налог на прибыль |

100 |

100 |

|

отложенный налог на прибыль |

0 |

0 |

|

Чистая прибыль (убыток) |

200 |

400 |

Пример 2

Организация в отчётном (налоговом) периоде совершила следующие операции:

1. Приобретён и введён в эксплуатацию компьютер по цене 75 000 рублей. В бухгалтерском учёте данный компьютер отражён как основное средство с последующим признанием расходов через начисление амортизации. В налоговом учёте стоимость компьютера отражена в составе материальных расходов отчётного периода.

2. Доходы отчётного периода — 100 000 ед.

Для наглядности примем, что никаких других расходов не было.

Операции были отражены в бухгалтерском и налоговом учёте следующими бухгалтерскими записями:

|

№№ |

Операции |

Дт |

Кт |

БУ |

НУ |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Отражена реализация |

62 |

90 |

100 000 |

100 000 |

|

2 |

Приобретён компьютер |

||||

|

— Бухгалтерский учёт |

08 |

60 |

80 000 |

||

|

— Налоговый учёт |

10 |

60 |

80 000 |

||

|

3 |

Ввод объекта в эксплуатацию |

||||

|

— Бухгалтерский учёт |

01 |

08 |

80 000 |

||

|

— Налоговый учёт |

20 |

10 |

80 000 |

||

|

4 |

Отражено налоговое обязательство (ОНО) по причине разной квалификации имущества (80 000 х 20%) |

68 |

77 |

16 000 |

|

|

5 |

Начислена амортизация |

20 |

02 |

20 000 |

|

|

6 |

Отражено погашение налогового обязательства (20 000 х 20 %) |

77 |

68 |

4 000 |

|

|

7 |

Списаны расходы за период |

90 |

20 |

20 000 |

80 000 |

|

8 |

Выявлен финансовый результат |

90 |

99 |

80 000 |

20 000 |

|

9 |

Отражён текущий налог на прибыль |

99 |

68 |

4 000 |

|

|

10 |

Начислен условный расход по налогу на прибыль |

99 |

68 |

16 000 |

|

|

11 |

Реформация баланса |

99 |

84 |

68 000 |

16 000 |

Итак, в результате разной квалификации имущества и, как следствие, разницы в расходах, в бухгалтерском и налоговом учёте возникло отложенное налоговое обязательство, которое будет отражено в бухгалтерской отчётности. Главное, на что следует обратить внимание, это отражение ОНО и их погашение. Далее покажем, как ОНО должны отразиться в балансе и отчёте о финансовых результатах:

|

Баланс |

||

|

Активы |

БУ |

НУ |

|

Основные средства |

60 000 |

0 |

|

Капитальные вложения |

0 |

0 |

|

Отложенные налоговые активы |

0 |

0 |

|

Материалы |

0 |

0 |

|

Незавершённое производство |

0 |

0 |

|

Дебиторская задолженность |

100 000 |

100 000 |

|

Баланс |

160 000 |

100 000 |

|

Пассивы |

||

|

Прибыль |

64 000 |

16 000 |

|

Отложенные налоговые обязательства |

12 000 |

0 |

|

Кредиторская задолженность, в т.ч.: |

0 |

0 |

|

Поставщики и подрядчики |

80 000 |

80 000 |

|

Расчёты по оплате труда |

0 |

0 |

|

Налог на прибыль |

4 000 |

4 000 |

|

Баланс |

160 000 |

100 000 |

|

Финансовые результаты |

||

|

Показатели |

БУ |

НУ |

|

Доходы |

100 000 |

100 000 |

|

Расходы |

20 000 |

80 000 |

|

Прибыль (убыток) до налогообложения |

80 000 |

20 000 |

|

Налог на прибыль (в т.ч.): (стр. 2410) |

16 000 |

0 |

|

текущий налог на прибыль (стр. 2411) |

4 000 |

4 000 |

|

отложенный налог на прибыль (стр.2412) |

12 000 |

0 |

|

Чистая прибыль (убыток) |

64 000 |

16 000 |

|

Справочно: |

||

|

ОНО начисление (+) |

16 000 |

0 |

|

ОНО погашение (-) |

4 000 |

0 |

Внимание! Затенённые строки не являются показателями отчёта о финансовых результатах, они приведены справочно, для пояснения порядка расчёта отложенного налога на прибыль.

Дополнительно покажем порядок расчёта ОНП балансовым методом, т.е. сравниваем величину активов в бухгалтерском и налоговом балансе:

|

Стоимость активов: |

Сумма |

|

В бухгалтерском учёте |

160 000 |

|

В налоговом учёте |

100 000 |

|

Разница |

60 000 |

|

ОНП = Разница х 20%) |

12 000 |

Пример 3

Данный пример демонстрирует порядок учёта налоговых разниц, которые образуются вследствие разной оценки незавершённого производства в соответствии с принятой учётной политикой для целей налогообложения и бухгалтерского учёта.

Для упрощения примера примем, что сумма всех произведённых в отчётном периоде расходов на производство и реализацию (материальных, амортизации, оплаты труда и прочих) одинакова как в налоговом, так и в бухгалтерском учёте.

Доходы отчётного периода — 1 000 000 ед., при этом реализовано 70 % готовой продукции.

В соответствии с принятой учётной политикой:

— В налоговом учёте к прямым расходам относятся амортизация производственного оборудования, расходы на оплату труда производственного персонала, материальные расходы. Все прочие расходы признаются косвенными и признаются для целей налогообложения в том отчётном периоде, в котором были осуществлены фактически.

— Метод распределения расходов на незавершённое производство и готовую продукцию в бухгалтерском и налоговом учёте одинаковый.

Операции отчётного периода были отражены в бухгалтерском и налоговом учёте следующими бухгалтерскими записями:

|

№№ |

Операции |

Дт |

Кт |

БУ |

НУ |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Отражена реализация |

62 |

90 |

1 000 000 |

1 000 000 |

|

2 |

Приобретение имущества: |

||||

|

приобретены объекты основных средств |

08 |

60 |

300 000 |

300 000 |

|

|

приобретены материалы |

10 |

60 |

200 000 |

200 000 |

|

|

3 |

Ввод основных средств в эксплуатацию |

01 |

08 |

300 000 |

300 000 |

|

4 |

Расходы отчётного периода: |

||||

|

а |

Приняты работы (услуги) |

20 |

60 |

75 000 |

0 |

|

26 |

60 |

200 000 |

275 000 |

||

|

б |

Начислена амортизация |

20 |

02 |

25 000 |

25 000 |

|

26 |

02 |

20 000 |

20 000 |

||

|

в |

Списаны материальные расходы |

20 |

10 |

120 000 |

120 000 |

|

26 |

10 |

40 000 |

40 000 |

||

|

г |

Оплата труда |

20 |

70 |

210 000 |

210 000 |

|

26 |

70 |

120 000 |

120 000 |

||

|

5 |

Списаны общехозяйственные расходы |

90 |

26 |

380 000 |

|

|

Списаны косвенные расходы в НУ |

90 |

26 |

455 000 |

||

|

6 |

Выпуск готовой продукции |

43 |

20 |

344 000 |

284 000 |

|

7 |

Отражена разница в оценке НЗП |

68 |

77 |

3 000 |

|

|

8 |

Списана себестоимость по реализации |

90 |

43 |

240 800 |

198 800 |

|

9 |

Разницы в оценке ГП |

68 |

77 |

3 600 |

|

|

10 |

Выявлен финрезультат от реализации |

90 |

99 |

379 200 |

346 200 |

|

11 |

Начислен условный расход |

99 |

68 |

75 840 |

|

|

12 |

Отражен текущий налог на прибыль |

99 |

68 |

69 240 |

|

|

13 |