Изменения в Закон о бухгалтерском учете от 06.12.2011 N 402-ФЗ повлекли точечные «технические» правки в ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (Приказ Минфина РФ от 07.02.2020 N 19н). Уточнен порядок исправления бухотчетности при выявлении существенной ошибки предшествующего отчетного года.

П. 1

Правила исправления ошибок и порядок раскрытия информации об ошибках в БУ и отчетности организаций НЕ применяют организации бюджетной сферы (ранее государственных (муниципальных) учреждений).

П. 7

Здесь и далее применяется понятие исправленная бухгалтерская отчетность (ранее пересмотренная бухгалтерская отчетность).

Дополнено, что если указанная бухотчетность была представлена каким-либо иным пользователям, то бухгалтерская отчетность, в которой выявленная существенная ошибка исправлена (исправленная бухгалтерская отчетность), подлежит повторному представлению этим пользователям.

П. 10

Уточнено, что в случае исправления существенной ошибки предшествующего отчетного года, выявленной после утверждения бухотчетности, утвержденная бухгалтерская отчетность за предшествующие отчетные периоды НЕ подлежит исправлению и повторному представлению пользователям бухгалтерской отчетности (ранее не подлежит пересмотру, замене).

п. 2 ПБУ 22/2010 «Неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности организации» (далее — ошибка) может быть обусловлено, в частности:

- неправильное применение законодательства , НПА по бухучету;

- неправильное применение учетной политики;

- математические неточности и ошибки;

- ошибочная оценка фактов хозяйственной жизни и их классификация;

- неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности;

- недобросовестность.

Минфин РФ в своем Письме от 17.10.2013 N 03-03-06/1/43299 на основе ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» разъясняет, что:

- неточности или пропуски в отражении фактов хозяйственной деятельности, выявленные в результате получения новой информации, которая не была доступна на момент отражения факта хоз.деятельности, НЕ являются ошибкой.

По мнению МФ РФ расходы должны учитываться в том периоде, в котором получены документы (даже если они оформлены в предыдущем периоде), т.к. это не признается ошибкой в соответствии с ПБУ 22/2010.

В этом случае необходимо быть готовыми подтвердить более позднюю дату получения документов.

Ошибки делятся на:

- существенные,

- несущественные.

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности. (п. 3 ПБУ 22/2010).

Существенная ошибка исправляется в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)», также необходимо осуществить ретроспективный пересчет показателей, т.е. пересчитать сопоставимые показатели прошлых периодов (п. 9 ПБУ 22/2010).

Пересчет сравнительных показателей БО осуществляется путем исправления показателей БО, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка (п. 9 ПБУ 22/2010).

Несущественная ошибка исправляется в корреспонденции со счетом 91 «Прочие доходы и расходы».

Организации, которые вправе применять упрощенные способы ведения БУ (в т.ч. составлять упрощенную БО), могут исправлять существенную ошибку в корреспонденции со счетом 91, без ретроспективного пересчета (п. 9 ПБУ 22/2010).

См. также:

- [25.03.2020 запись] Учетная политика в 1С на 2020 г.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

СГС «Учетная политика, оценочные значения и ошибки» подлежит применению с 1 января 2019 года и устанавливает единые:

- требования к формированию, утверждению и изменению учетной политики;

- правила отражения в бухгалтерской (финансовой) отчетности:

а) последствий изменения учетной политики;

б) оценочных значений;

в) исправлений ошибок.

Методические рекомендации по применению СГС «Учетная политика, оценочные значения и ошибки» доведены Письмом Минфина России от 31.08.2018 № 02-06-07/62480. Обзор данных методических рекомендаций рассмотрим в данной статье.

Учетная политика

Учетная политика — это совокупность способов (конкретных принципов, методов, процедур, правил) ведения бухгалтерского учета, подготовки и представления бухгалтерской (финансовой) отчетности.

Учетная политика формируется посредством принятия документов учетной политики. При этом выбор формы оформления вида правовых актов (приказ, приказы, распоряжения, постановления, порядок и т.д.), а также способ их издания (утверждения) — грифом «Утверждено» либо принятием отдельного акта, находится в компетенции субъекта учета.

При этом допустимо формирование учетной политики:

- посредством принятия единого правового акта, включающего всю совокупность способов ведения учета;

- посредством принятия отдельных правовых актов, либо включением в отдельные правовые акты.

Что обязательно должно быть утверждено в составе учетной политики?

Пунктом 9 СГС «Учетная политика, оценочные значения и ошибки», Инструкцией № 157н и СГС «Концептуальные основы» установлено, что в составе учетной политики обязательно утверждаются:

- методы оценки объектов бухгалтерского учета, порядок признания (постановки на учет) и прекращения признания (выбытия из учета) объектов бухгалтерского учета, и (или) раскрытия информации о них в бухгалтерской (финансовой) отчетности в соответствии с нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности;

- Рабочий план счетов бухгалтерского учета, содержащий применяемые счета бухгалтерского учета для ведения синтетического и аналитического учета (номера счетов бухгалтерского учета) либо коды счетов бухгалтерского учета и правила формирования номера счета бухгалтерского учета;

- порядок проведения инвентаризации активов, имущества, учитываемого на забалансовых счетах, обязательств, иных объектов бухгалтерского учета;

- формы первичных (сводных) учетных документов, регистров бухгалтерского учета, иных документов бухгалтерского учета, применяемых для оформления фактов хозяйственной жизни, ведения бухгалтерского учета, по которым законодательством Российской Федерации не предусмотрены обязательные для их оформления формы документов;

- правила документооборота и технология обработки учетной информации, в том числе порядок и сроки передачи первичных (сводных) учетных документов для отражения в бухгалтерском учете в соответствии с утвержденным графиком документооборота и (или) порядком взаимодействия структурных подразделений и (или) лиц, ответственных за оформление фактов хозяйственной жизни, по предоставлению первичных учетных документов для ведения бухгалтерского учета;

- правила документооборота, в том числе порядок и сроки передачи первичных (сводных) учетных документов для отражения их в бухгалтерском учете в соответствии с утвержденным графиком документооборота, технология обработки (представления (обмена) учетной информации при условии ведения бухгалтерского учета и (или) составления бухгалтерской (финансовой) отчетности централизованной бухгалтерией);

- порядок организации и обеспечения (осуществления) внутреннего контроля;

- порядок признания в бухгалтерском учете и раскрытия в бухгалтерской (финансовой) отчетности событий после отчетной даты;

- иные способы ведения бухгалтерского учета, необходимые для организации ведения бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности субъектом учета.

Если нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, предусмотрен выбор методов ведения бухгалтерского учета, то учреждению также необходимо выбрать такой метод и установить его в рамках своей учетной политики (например, метод начисления амортизации, метод определения справедливой стоимости и т.д.).

Что в составе учетной политики не утверждается?

Документы учетной политики не должны содержать положения, дублирующие положения нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности. То есть они не должны содержать методы, правила, способы ведения бухгалтерского учета, однозначно установленные нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности. Примером таких положений может являться то, что при ведении бухгалтерского учета объектов бухгалтерского учета применяется метод начисления; основные средства стоимостью до 10000 рублей включительно, за исключением объектов библиотечного фонда, списывается с балансового учета с одновременным отражением объектов на забалансовом счете 21 и т. д.

Когда положения учетной политики могут быть изменены?

При организации ведения бухгалтерского учета и подготовки бухгалтерской (финансовой) отчетности предполагается, что однажды принятые учетные принципы не будут меняться, а однотипные факты хозяйственной жизни будут учитываться одинаковыми методами.

Вместе с тем, в определенных случаях положения учетной политики могут изменяться. К таким случаям относятся:

- изменение требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

- разработка или выбор нового способа ведения бухгалтерского учета, при котором повышается качество информации об объекте бухгалтерского учета;

- существенное изменение условий деятельности экономического субъекта.

Как правило, изменение учетной политики производится с начала отчетного года, если иное не обусловлено причиной такого изменения.

Однако, ее изменение возможно и в течение года. Если такое изменение не связанно с изменением законодательства Российской Федерации о бухгалтерском учете, федеральных и (или) отраслевых стандартов, принятием и (или) изменением нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, изменение положений учетной политики производится по согласованию с учредителем и с финансовым органом соответствующего публично-правового образования.

Что не считается изменением учетной политики?

Изменением учетной политики не считается:

1) применение правила (способа) организации и ведения бухгалтерского учета для отражения фактов хозяйственной жизни, которые отличны по существу от фактов хозяйственной жизни, имевших место ранее.

Например, не будет считаться изменением учетной политики:

- установление субъектом учета особенностей отражения в бухгалтерском учете на счетах бухгалтерского учета Рабочего плана счетов (включая дополнительную аналитику):

— операций по выплате заработной платы в безналичной форме расчетов в рамках реализации «зарплатных проектов», при условии, что ранее выплата заработной платы осуществлялась наличными деньгами (через кассу);

— операций по приобретению оборудования на условиях рассрочки платежа и перехода права владения таким имуществом по факту полной оплаты по договору, либо на условиях предоставления залога в виде имущества учреждения;

— объектов учета, возникающих при реализации договора концессии, предусматривающего передачу помимо объектов недвижимого имущества (по ранее имевшей место практике), объекты движимого имущества; - изменение графика документооборота, а также введение особенностей формирования первичных учетных документов и регистров бухгалтерского учета, при переходе на электронный документооборот;

2) утверждение нового правила (способа) организации и ведения бухгалтерского учета для отражения фактов хозяйственной жизни, которые возникли в деятельности субъекта учета впервые.

Например, у субъекта учета возникла новая функция его деятельности (новый вид деятельности).

Способы изменения учетной политики

Существует 2 варианта изменения учетной политики:

- Перспективное применение измененной учетной политики — применение измененной учетной политики к фактам хозяйственной жизни, возникающим после даты соответствующего изменения учетной политики.

- Ретроспективное применение измененной учетной политики — применение измененной учетной политики к фактам хозяйственной жизни таким образом, как если бы измененная учетная политика применялась с момента возникновения соответствующего факта хозяйственной жизни. Ретроспективное применение измененной учетной политики выполняется путем корректировки сравнительных показателей бухгалтерской (финансовой) отчетности за предшествующий год (годы).

Последствия изменения учетной политики

Последствия изменения учетной политики, связанного с изменением законодательства Российской Федерации о бухгалтерском учете, отражаются в учете и отчетности согласно положениям нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

Например, введение в действие СГС «Основные средства» предусматривает внесение изменений в документы учетной политики по методам амортизации. При этом переходными положениями СГС «Основные средства» предусмотрено, что сравнительная информация по объектам основных средств (сопоставимые показатели отчетности по объему начисленной амортизации) за годы, предшествующие первому применению СГС «Основные средства», не пересчитываются.

Если же нормативными правовыми актами не определяются требования по отражению последствий изменения учетной политики, то последствия ее изменений отражаются в отчетности путем ретроспективного применения измененной учетной политики (посредством отражения в бухгалтерской (финансовой) отчетности сопоставимых показателей отчетов за предыдущие года, пересчитанных с учетом изменения учетной политики).

При ретроспективном применении измененной учетной политики входящие остатки на начало отчетного периода бухгалтерского баланса подлежат корректировке по строкам, отражающим соответствующие показатели, и по строке 0 401 30 000. Указанные изменения показателей баланса дополнительно отражаются в форме 0503173 (0503773) (по соответствующим строкам) с указанием причин изменений – «пересчитано» ввиду изменения учетной политики.

Ретроспективное применение измененной учетной политики не представляется возможным, если оценка в денежном измерении (стоимостном выражении) последствий такого изменения:

- не может быть произведена, в связи с недостаточностью (отсутствием) информации за соответствующий предшествующий год;

- требует использования оценочных значений, основанных на информации, которая не была доступна на дату представления бухгалтерской (финансовой) отчетности за предшествующий год.

В отношении последствий изменения учетной политики обязательному раскрытию подлежит следующая информация:

- обоснование изменения учетной политики;

- содержание изменения учетной политики;

- порядок отражения последствий изменения учетной политики в отчетности, включая указание на обстоятельства, в связи с которыми применяется выбранный способ ведения бухгалтерского учета, и дату, начиная с которой он применяется в связи с изменением учетной политики.

Раскрытие указанной информации осуществляется в Пояснительной записке (ф. 0503160, ф. 0503760).

Оценочное значение

Под оценочным значением понимается рассчитанное или приблизительно определенное значение какого-либо показателя, необходимого для ведения бухгалтерского учета и (или) отражаемого в бухгалтерской (финансовой) отчетности, при отсутствии точного способа его определения (пункт 6 СГС «Учетная политика, оценочные значения и ошибки»).

К оценочным значениям относятся:

- сроки полезного использования объектов основных средств, нематериальных активов, прав пользования активами (в том числе условно определенные по договорам аренды с неопределенным сроком аренды);

- величины оценочных резервов (например, резервов на предстоящую оплату отпусков, включая платежи на обязательное социальное страхование; резервов предстоящей оплаты по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки);

- величины амортизационных отчислений;

- величины стоимости нефинансовых активов в случаях, предусмотренных стандартами бухгалтерского учета для организаций государственного сектора (например, стоимостные значения справедливых стоимостей нефинансовых активов);

- иные значения показателей, необходимых для ведения учета и (или) отражаемых в отчетности, рассчитываемые или приблизительно (оценочно) определяемые на основе экспертных заключений (профессиональных суждений) при отсутствии точного способа их определения (расчетная оценка).

Оценочные значения (оценки) должны быть в обязательном порядке документально подтверждены расчетом, прогнозом, оценочным экспертным суждением (в частности, заключением оценщика, решением комиссии по поступлению и выбытию нефинансовых активов) и т.д.

Корректировка (изменение метода) оценочных значений

Пересмотр (корректировка) оценочных значений, отраженных в бухгалтерском учете, не является исправлением ошибки и изменением учетной политики. Информация о таких корректировках не подлежит раскрытию в бухгалтерской (финансовой) отчетности.

Например, резерв по реорганизации (в части оплаты выходного пособия) может быть уточнен (пересчитаны значения ожидаемых выплат) в связи с появившимися новыми обстоятельствами — сокращением сотрудников, изъявивших желание продолжить работу на новых условиях оплаты труда.

Изменение оценочного значения отражается в бухгалтерской (финансовой) отчетности перспективно. Перспективное признание результатов изменения оценочного значения и отражение их в отчетности осуществляется:

- в отчетном периоде, в котором произошло изменение, если такое изменение влияет на показатели отчетности только данного отчетного периода;

- в периоде, в котором произошло изменение и в будущих отчетных периодах, на которые указанное изменение оказывает влияние.

Обратите внимание, изменение метода определения (расчета) оценочного значения является изменением учетной политики, и подлежит раскрытию в отчетности путем ретроспективного применения измененной учетной политики.

Например, в 2018 году для определения оценочного значения поступившего в результате дарения объекта нефинансового актива (его справедливой стоимости) применялся метод амортизационной стоимости замещения, а с 01.01.2019 внесено изменение в учетную политику, предусматривающее определение справедливой стоимости поступивших в результате дарения объектов нефинансовых активов по методу рыночных цен.

Исправление ошибок в бухгалтерской (финансовой) отчетности

Ошибкой в бухгалтерской (финансовой) отчетности считается пропуск и (или) искажение, возникшее при ведении учета и (или) формировании отчетности в результате неправильного использования или неиспользования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности.

Ошибка отчетного периода классифицируется в зависимости от периода, в котором она была допущена:

- ошибка отчетного года — ошибка допущена в периоде (в году), за который субъект учета не сформировал отчетность (промежуточную или годовую), либо в периоде, за который годовая отчетность сформирована, но не утверждена;

- ошибка прошлых лет — ошибка допущена в периоде, за который годовая отчетность утверждена.

Как исправить ошибку отчетного года?

Исправление ошибки отчетного года осуществляется в зависимости от периода ее обнаружения дополнительной бухгалтерской записью либо бухгалтерской записью способом «Красное сторно» и дополнительной бухгалтерской записью.

При этом формирование отчетности с учетом выявленных ошибок осуществляется:

- по решению субъекта учета — при выявлении по результатам осуществления внутреннего контроля после подписания отчетности, но до предельной даты ее представления;

- по решению уполномоченного органа — при выявлении по результатам камеральной проверки отчетности после предельной даты ее представления, но до даты ее принятия уполномоченным органом (исходя из существенности ошибки, повлиявшей на достоверность отчетности);

- по решению уполномоченного органа — при выявлении по результатам осуществления внутреннего финансового контроля, внешнего финансового контроля, а также внутреннего контроля или внутреннего финансового аудита после даты принятия отчетности, но до даты ее утверждения (исходя из существенности ошибки, повлиявшей на достоверность отчетности).

В этих случаях записи по счетам бухгалтерского учета отражаются последней отчетной датой отчетного периода и (или) путем формирования отчетности, содержащей уточненные показатели с учетом выявленных и исправленных ошибок.

Как исправить ошибку прошлых лет?

Ошибка прошлых лет, допущенная при ведении бухгалтерского учета, исправляется в бухгалтерском учете дополнительной бухгалтерской записью либо бухгалтерской записью способом «Красное сторно» и дополнительной бухгалтерской записью в период (на дату) обнаружения ошибки с применением спецсчетов (0 304 86 000, 0 304 96 000, 0 304 84 000, 0 304 94 000, 0 401 18 000, 0 401 19 000, 0 401 28 000, 0 401 29 000) и ретроспективного пересчета бухгалтерской (финансовой) отчетности.

Ретроспективный пересчет бухгалтерской (финансовой) отчетности — исправление ошибки предшествующего года (годов) путем корректировки сравнительных показателей отчетности за предшествующий год (годы) таким образом, как если бы ошибка не была допущена.

Корректировке подлежат сравнительные показатели, раскрываемые в отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка, за исключением случаев, когда осуществление такой корректировки не представляется возможным. Скорректированные сравнительные показатели предшествующего года (годов) приводятся в отчетности отчетного года обособленно с отметкой «Пересчитано».

К сравнительным показателям относятся, в частности: показатели на начало отчетного периода (начало года, предшествующего отчетному периоду (году), показатели на конец отчетного периода (месяца, квартала, полугодия, 9 месяцев) года, предшествующего отчетному периоду (году), обороты по показателям за отчетный период года, предшествующего отчетному периоду (году).

Пример исправления ошибки прошлых лет:

В отчетном периоде (в сентябре 2019 года) субъектом учета (казенным учреждением) обнаружена ошибка, допущенная в 2018 году, — расходы по текущему ремонту здания в сумме 1 200 000 руб. ошибочно отнесены на увеличение стоимости здания и отражены следующими бухгалтерскими записями (в 2018 году):

- Дт 1 106 11 310 Кт 1 302 25 730 — 1 200 000,00

- Дт 1 101 12 310 Кт 1 106 11 310 — 1 200 000,00;

за 2018 год начисленная сумма амортизации отражена:

- Дт 1 401 20 271 Кт 1 104 12 411 — 3 000,00.

В бюджетном учете (по дате обнаружения ошибки прошлых лет — сентябрь 2019 год) исправительные корреспонденции отражаются следующими бухгалтерскими записями:

- Дт 1 101 12 310 Кт 1 304 86 731 — 1 200 000,00 «Красное сторно»;

- Дт 1 304 86 831 Кт 1 106 11 310 — 1 200 000,00 «Красное сторно»;

- Дт 1 106 11 310 Кт 1 304 86 731 — 1 200 000,00 «Красное сторно»;

- Дт 1 401 28 271 Кт 1 104 12 411 — 3 000,00 «Красное сторно»;

- Дт 1 401 28 225 Кт 1 304 86 731 — 1 200 000,00.

Исправительные операции отражаются в отдельном регистре — Журнале по прочим операциям (ф. 0504071) с признаком «Исправление ошибок прошлых лет».

При этом показатели отчетности на начало отчетного периода (в любых формах отчетности) отражаются с учетом их корректировок по исправительным записям, выявленных ошибок прошлых лет. Входящие остатки корректируются по строке 0 401 30 000, а также по строкам, отражающим значения скорректированных в результате исправления ошибок прошлых лет статей бухгалтерской (финансовой) отчетности.

Опубликовано 29.10.2018

")

С 01.01.2019 вступил в действие федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (утв. приказом Минфина России от 30.12.2017 № 274н). Стандарт ввел новый порядок отражения исправления ошибок прошлых лет в учете и отчетности. В этой статье эксперты 1С рассказывают о нормативном регулировании исправления ошибок прошлых лет и о методике исправления таких ошибок, реализованной в программе «1С:Бухгалтерия государственного учреждения 8».

Нормативное регулирование исправления ошибок прошлых лет

В соответствии с пунктом 2 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению, утв. приказом Минфина России от 01.12.2010 № 157н:

Выдержка из документа:

«…в бухгалтерском учете подлежит отражению информация, не содержащая существенных ошибок и искажений, позволяющая ее пользователям положиться на нее, как на правдивую;

наличие ошибок и (или) искажений по показателям (аналитическим показателям) бухгалтерской (финансовой) отчетности субъекта учета, не влияющих на экономическое решение учредителей учреждения (пользователей информации), принимаемое на основании данных такой бухгалтерской (финансовой) отчетности, и не формирующих показатели, необходимые для оценки (определения) исполнения субъектом учета (субъектом отчетности) условий получения субсидий бюджетными (автономными) учреждениями, условий получения бюджетных кредитов, межбюджетных трансфертов, иных бюджетных ограничений, не влияет на достоверность бухгалтерской (финансовой) отчетности;»

Приказом от 30.12.2017 № 274н Минфин России утвердил федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки». Новые правила вступили в силу с 01.01.2019.

Согласно Стандарту «Учетная политика, оценочные значения и ошибки»:

Выдержка из документа

«Ошибкой в бухгалтерской отчетности считаются пропуск и (или) искажение, возникшие при ведении бухгалтерского учета и (или) формировании бухгалтерской отчетности в результате неправильного использования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при ее подготовке (далее — ошибка отчетного периода).»

(п. 27 Стандарта)

«Исправление выявленной ошибки производится в бухгалтерском учете дополнительной бухгалтерской записью либо бухгалтерской записью способом «Красное сторно» и дополнительной бухгалтерской записью.»

(п. 28 Стандарта)

Стандарт ввел новый порядок отражения исправления ошибок прошлых лет в учете и отчетности. Ошибка отчетного периода, выявленная после даты утверждения годовой бухгалтерской (финансовой) отчетности, отражается путем выполнения в соответствии с пунктом 28 Стандарта записей по счетам бухгалтерского учета в период (на дату) обнаружения ошибки и (или) ретроспективного пересчета бухгалтерской (финансовой) отчетности.

Корректировке подлежат сравнительные показатели, раскрываемые в бухгалтерской (финансовой) отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка, за исключением случаев, когда осуществление такой корректировки не представляется возможным. Скорректированные сравнительные показатели предшествующего года (годов) приводятся в бухгалтерской (финансовой) отчетности отчетного года обособленно с отметкой «Пересчитано» (п. 33 Стандарта).

Приказом Минфина России от 31.03.2018 № 64н в Единый план счетов бухгалтерского учета введены специальные счета бухгалтерского учета для обособления операций, связанных с исправлением ошибок прошлых лет, выявленных в отчетном периоде:

- 401 18 «Доходы финансового года, предшествующего отчетному»;

- 401 19 «Доходы прошлых финансовых лет»;

- 401 28 «Расходы финансового года, предшествующего отчетному»;

- 401 29 «Расходы прошлых финансовых лет»;

- 304 84 «Консолидируемые расчеты года, предшествующие отчетному»;

- 304 94 «Консолидируемые расчеты года иных прошлых лет»;

- 304 86 «Иные расчеты года, предшествующего отчетному»;

- 304 96 «Иные расчеты прошлых лет».

Согласно пункту 18 Инструкции № 157н, дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом «Красное сторно» оформляются первичным учетным документом, составленным субъектом учета — Справкой, в которой содержится информация по обоснованию внесения исправлений, наименование исправляемого регистра бухгалтерского учета (Журнала операций), его номер (при наличии), а также период, за который он составлен, и период, в котором были выявлены ошибки.

Бухгалтерские записи по исправлению ошибок прошлых лет подлежат обособлению в бухгалтерском (бюджетном) учете и бухгалтерской (финансовой) отчетности в отдельном Журнале по прочим операциям, содержащем отметку «Исправление ошибок прошлых лет».

Обороты по исправлению ошибок прошлых лет в корреспонденции со специальными счетами 304 84, 304 94, 304 86, 304 96, 401 18, 401 28, 401 19, 401 29 отражаются в составе Сведений об изменении остатков валюты баланса (ф. 0503173, 0503773) в графе 6 (по причине 03 — Исправление ошибок прошлых лет). И при этом в остальных отчетах исключаются из оборотов отчетного года, а включаются в остатки на начало отчетного года.

Однако в Инструкциях по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н, по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н, не приведены бухгалтерские записи по специальным счетам исправления ошибок прошлых лет.

Разъяснения по применению Стандарта «Учетная политика, оценочные значения и ошибки» доведены письмом Минфина России от 31.08.2018 № 02-06-07/62480 «О направлении Методических указаний по применению положений СГС „Учетная политика, оценочные значения и ошибки»».

Согласно пункту 14 Методических рекомендаций:

Выдержка из документа

«…Ошибка отчетного периода классифицируется в зависимости от периода, в котором она была допущена:

ошибка отчетного года — ошибка в бухгалтерской (финансовой) отчетности допущена в периоде (в году), за который субъект учета не сформировал бухгалтерскую (финансовую) отчетность (промежуточную или годовую), либо в периоде, за который годовая бухгалтерская (финансовая) отчетность сформирована, но не утверждена (осуществляются мероприятия по камеральной проверке годовой бухгалтерской (финансовой) отчетности, внутреннему финансовому контролю, внешнему финансовому контролю, а также внутреннему контролю или внутреннему финансовому аудиту);

ошибка прошлых лет — ошибка в бухгалтерской (финансовой) отчетности допущена в периоде, за который годовая бухгалтерская (финансовая) отчетность утверждена (завершены мероприятия по внешнему финансовому контролю).

Ошибка в бухгалтерской (финансовой) отчетности, допущенная в отчетном периоде и выявленная по результатам внутреннего финансового контроля, внешнего финансового контроля, а также внутреннего контроля или внутреннего финансового аудита представленной (принятой) бухгалтерской (финансовой) отчетности, по решению субъекта консолидированной отчетности или органа, уполномоченного принимать бухгалтерскую (финансовую) отчетность (далее — уполномоченный орган), исходя из существенности ошибки, повлиявшей на достоверность бухгалтерской (финансовой) отчетности, исправляется в бухгалтерском учете и (или) бухгалтерской (финансовой) отчетности как ошибка отчетного года или ошибка прошлых лет.

Ошибка отчетного периода, выявленная после завершения мероприятий по внешнему финансовому контролю, исправляется в бухгалтерском учете и (или) бухгалтерской (финансовой) отчетности как ошибка прошлых лет.»

Согласно пункту 28 Стандарта, пункту 17 Методических рекомендаций ошибка прошлых лет, допущенная при ведении бухгалтерского учета, исправляется в бухгалтерском учете дополнительной бухгалтерской записью либо бухгалтерской записью способом «Красное сторно» и дополнительной бухгалтерской записью по счетам бухгалтерского учета в период (на дату) обнаружения ошибки и ретроспективного пересчета бухгалтерской (финансовой) отчетности.

Как видно из положений Стандарта и Методических рекомендаций по его применению, исправление ошибок прошлых лет производится, как и исправление ошибок текущего года, в текущем периоде и теми же записями, только с применением специальных счетов. Исправительные операции отражаются в отдельном регистре — Журнале по прочим операциям (ф. 0504071) с признаком «Исправление ошибок прошлых лет» (п. 17 Методических рекомендаций).

Информация из Журнала по прочим операциям (ф. 0504071) с признаком «Исправление ошибок прошлых лет» отражается в оборотах Главной книги (ф. 0504072) в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей (п. 17 Методических рекомендаций).

Методика исправления ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

Методические рекомендации не содержат методику применения специальных счетов для формирования бухгалтерских записей, в пункте 17 раздела V «Исправление ошибок в бухгалтерской (финансовой) отчетности» Методических рекомендаций приведены только 2 примера ошибок прошлых лет и их исправления по новым правилам — с применением счетов 304 84, 304 94, 401 18, 401 28, 401 19, 401 29.

Методологи 1С провели работу по сбору примеров ошибок, сформировали таблицу с вариантами отражения исправления по-старому и по-новому. Из анализа таблицы выявлена закономерность — в каких случаях какие специальные счета применяются.

В документах программы «1С:Бухгалтерия государственного учреждения 8» реализован общий механизм исправления ошибок, который предполагает, что пользователь исправляет ошибку прошлых лет, как ошибку текущего года, — в обычном порядке. Далее производится конвертация «обычных» проводок в проводки по исправлению ошибок прошлых лет.

При формировании проводок по исправлению ошибок прошлых лет «обычные» счета заменяются на соответствующие специальные счета исправления ошибок прошлых лет.

В Таблице 1 приведено соответствие «обычных» счетов Единого плана счетов и специальных счетов исправления ошибок прошлых лет.

|

Счет до исправления |

Счет исправления ошибок (прошлого года) |

Счет исправления ошибок (ранее прошлого года) |

|

401.10 |

401.18 |

401.19 |

|

401.20 |

401.28 |

401.29 |

|

304.04 |

304.84 |

304.94 |

|

остальные счета |

304.86 |

304.96 |

Примечание:

Предполагается, что Стандарт «Учетная политика, оценочные значения и ошибки» не применяется для исправления проводок по забалансовым счетам, проводок со счетами учета денежных средств, проводок по счетам санкционирования (500.00). Поэтому под остальными счетами подразумеваются счета, кроме 500.00, счетов учета денежных средств и забалансовых счетов.

Для конвертации «обычных» проводок документов в бухгалтерские записи с применением специальных счетов исправления ошибок прошлых лет разработан специальный алгоритм, который может применяться в документах начиная с 01.01.2019.

При конвертации бухгалтерских записей анализируется каждая проводка, которая была бы сформирована в обычном порядке. Конвертация выполняется по следующим правилам:

- Если в проводке есть счета 401.10, 401.20, 304.04, они заменяются на соответствующий специальный счет по Таблице 1. Например, в проводке Дебет 101.ХХ.310 Кредит 401.10.199 счет 401.10 будет заменен на счет 401.18 (если исправляется ошибка прошлого года) или 401.19 (если исправляется ошибка ранее прошлого года). После конвертации получим Дебет 101.00.310 Кредит 401.18.199.

- Если в проводке нет ни одного счета, для которого предусмотрены специальные счета исправления ошибок, проводка разбивается на две — в корреспонденции со счетом 304.86 или 304.96 (в зависимости от того, это ошибка прошлого года или более ранних лет).

Например, нет ни одного счета, для которого есть специальный счет исправления ошибок в проводке:

Дебет 101.ХХ.310 Кредит 106.01.310.

Поэтому при конвертации получим две проводки:

Дебет 101.ХХ.310 Кредит 304.86.73Х;

Дебет 304.86.83Х Кредит 106.01.310.

Предполагается следующий порядок исправления ошибок прошлых лет:

- исправить ошибку прошлых лет, как ошибку текущего года;

- далее нажать кнопку Исправление ошибок прошлых лет в верхней командной панели документа (см. рис. 1);

- в открывшейся форме Исправление ошибок прошлых лет (рис. 2) выбрать способ исправления ошибок:

- Не ошибка;

- Ошибка прошлого года;

- Ошибка ранее прошлого года;

- Ошибка: задать проводки вручную…

Рис. 1

Рис. 2

Затем следует нажать ОК.

После проведения документа в программе формируются проводки с применением специальных счетов исправления ошибок согласно выбранному периоду (рис. 3).

Рис. 3

Особенности способов исправления ошибок:

- Не ошибка — при этом способе исправления ошибок при проведении документа формируются «обычные» проводки текущего периода (без специальных счетов исправления ошибок);

- Ошибка прошлого года и Ошибка ранее прошлого года — при этих способах при проведении документа формируются проводки с применением специальных счетов исправления ошибок прошлых лет;

- Ошибка: задать проводки вручную… — применяется, если бухгалтерские записи, сформированные при вариантах Ошибка прошлого года и Ошибка ранее прошлого года, не подходят. По кнопке ОК открывается форма редактирования регистра бухгалтерии, где следует ввести бухгалтерские записи, которые документ должен сформировать при проведении. Таблицу рекомендуется предзаполнить сконвертированными проводками (с применением специальных счетов исправления ошибок прошлых лет) по кнопке Заполнить (рис. 4), выбрав вариант конвертации Ошибка прошлого года, Ошибка ранее прошлого года или Движения документа. Предзаполненные записи можно редактировать. При проведении документа в регистр бухгалтерии запишутся сконвертированные проводки с учетом исправлений.

Рис. 4

Способ Ошибка: задать проводки вручную… следует использовать, только если не подходят способы Ошибка прошлого года и Ошибка ранее прошлого года.

Не стоит использовать ручное редактирование проводок по исправлению ошибок прошлых лет для других целей, например для изменения аналитики на счетах (КОСГУ, КПС и т. п.).

Проводки со специальными счетами исправления ошибок будут включены в журнал операций «Журнал по прочим операциям (исправление ошибок прошлых лет)» № 8-ош.

Для создания нового журнала № 8-ош «Журнал операций по прочим операциям (исправление ошибок прошлых лет)» и замены журнала в проводках со счетами исправления ошибок прошлых периодов можно воспользоваться внешней обработкой Журнал ошибок прошлых периодов (файл «ЖурналОшибокПрошлыхПериодов.epf»), которая входит в состав дистрибутива обновления конфигурации начиная с версии БГУ 1.0.55.

Исправление ошибок (текущего периода и прошлых лет) может отражаться тремя способами в зависимости от характера ошибки:

- Ошибочно был введен лишний документ. Например, повторно проведен акт об оказании услуг. В этом случае следует сторнировать лишний документ Акт об оказании услуг (ввести документ Сторно). При этом проводки документа Сторно следует отразить с применением специальных счетов исправления ошибок прошлых лет.

- Ошибочно не был отражен документ. Например, не было отражено оприходование ОС по результатам инвентаризации. В этом случае следует ввести новый учетный документ Оприходование ОС, НМА на счет 101 (102). При этом проводки документа Оприходование ОС, НМА на счет 101 (102) следует отразить с применением специальных счетов исправления ошибок прошлых лет.

- Документ был введен, но содержит ошибки. Например, документом Услуги сторонних организаций отразили увеличение капвложений в дебет счета 106.00, а следовало отнести на текущие расходы — в дебет счета 109.81. В этом случае следует сторнировать документ с ошибкой (ввести на его основании документ Сторно), далее ввести новый правильный учетный документ Услуги сторонних организаций. При этом проводки документов Сторно и нового документа Услуги сторонних организаций следует отразить с применением специальных счетов исправления ошибок прошлых лет.

Семинар «Вы — главный бухгалтер»,

актуально на 29 августа 2018 г.

«Настройка» учетной политики и исправление ошибок предшественника

Пишем учетную политику с нуля

Составлять учетную политику главному бухгалтеру придется, если его приняли на работу во вновь созданную организацию или предшественник не удосужился написать этот документ.

У главбуха вновь созданной фирмы есть 90 календарных дней на разработку и утверждение бухгалтерской учетной политики. По аналогии тот же срок применяют и к разработке учетной политики для целей налогообложения. А под разработкой понимают вот чтостатьи 11, 313 НК РФ; пп. 4, 8, 9 ПБУ 1/2008:

— выбор из нормативно разрешенных способов учета самых оптимальных, включая упрощенные способы, если они доступны компаниич. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ;

— создание и описание способов учета, не оговоренных нормативными актами либо оговоренных туманно или противоречиво.

Теперь о более сложной ситуации — когда предшественник работал вообще без учетной политики. То есть просто вносил записи в бухгалтерские и налоговые регистры. По ним нужно понять, каким способом пользовался старый главбух в том или ином случае.

Затем новому главному бухгалтеру придется описать применявшийся способ учета или выбрать другой, более подходящий, и исправить записи предшественника. Последнее может понадобиться, если способ учета прежнего главбуха:

1) противоречит нормативке;

2) не годится для компании: слишком простой или, наоборот, слишком сложный, не отражает специфику и так далее.

В первом случае исправлять ошибки предшественника придется обязательно, в каком бы месяце ни произошла смена главбуха. А во втором — только если новый главный бухгалтер пришел в самом начале года и объем исправлений терпимый. Иначе лучше отложить изменение учетной политики на следующий отчетный годст. 313 НК РФ; п. 12 ПБУ 1/2008.

Переделываем прежнюю учетную политику под себя

Но предположим, учетная политика есть. Новый главбух читает ее и понимает, что составлен документ халатно, неграмотно, «на отвяжись», как говорится. Тогда учетную политику придется корректировать.

Проще всего, если смена главбухов произошла в конце одного года или в самом начале следующего. Тогда у нового специалиста все карты на руках, он может изменить любые нормы учетной политики. Например, главный бухгалтер заступил «на вахту» в декабре 2018 г. или январе 2019 г. Он вносит в учетную политику изменения, и они начинают работать с 01.01.2019ст. 313 НК РФ; п. 12 ПБУ 1/2008.

Правда, нужно помнить: если изменения существенно повлияли на бухучет, придется сделать ретроспективный пересчет показателей отчетности прошлых лет, чтобы обеспечить их сопоставимость с показателями текущего года. Проще говоря, надо сформировать прошлые показатели так, как если бы новый способ учета применялся изначально. Свободны от этого только главбухи малых предприятийпп. 15, 15.1 ПБУ 1/2008.

Однако идеал на то и идеал, чтобы встречаться редко. Обычно главбухи меняются намного позже начала года или намного раньше его конца. Тогда корректировать учетную политику нужно так.

Явно ошибочный, противоречащий закону способ учета надо изменить, не дожидаясь следующего года. Конечно, также придется переделать все записи, которые предшественник внес в бухгалтерские и налоговые регистры по неправильному способу.

Пробелы в старой учетной политике можно восполнить дополнениями в нее, опять-таки не дожидаясь следующего года. Такое возможно, например, если прежний главбух начал учитывать совершенно новые для фирмы операции определенным способом, но забыл описать его в учетной политике. Или если такие операции появились уже при новом главном бухгалтереп. 10 ПБУ 1/2008; ст. 313 НК РФ.

И вот теперь мы подобрались к собственно изменениям учетной политики, которые обусловлены несогласием нового главбуха со старым, хотя и законным, способом учета. Изменения бывают двух видов.

1. Организационно-технические, не влияющие на методологию расчета показателей отчетности и, соответственно, на сами показатели. Пример — изменение графика документооборота или форм первичных документов. Ни то ни другое бухгалтерские или налоговые регистры не затрагивает.

2. Методологические изменения, которые влекут корректировку показателей отчетности. Учитывали МПЗ по средней стоимости, а хочется по ФИФО, поскольку это больше отвечает экономической ситуации. Увы, придется ждать начала следующего года и лишь тогда внести изменения, а текущий год доработать по-старомупп. 10, 12 ПБУ 1/2008; ст. 313 НК РФ.

Учтите, что творчество нового главбуха по корректировке учетной политики станет законным только после утверждения приказом руководителя новой редакции документапп. 8, 11 ПБУ 1/2008; ст. 313 НК РФ.

И совет напоследок — облегчить жизнь при разработке новой или корректировке старой учетной политики можно с помощью конструктора от КонсультантПлюс. Проверено на себе: пользоваться им легко и эффективно.

Исправляем бухгалтерские недочеты: бухгалтерская справка

Выше мы уже говорили о том, что принимать дела от уходящего главного бухгалтера оптимально после экспертизы состояния бухгалтерского и налогового учета, проведенной специализированной организацией, лучше всего аудиторской.

Если экспертизы не было, новому главбуху придется выполнить эту работу самому. Многие отчетные формы мы заполняем нарастающим итогом, а значит, проверить правильность записей нужно с 1 января. Выявленные ошибки должен устранить либо старый главбух, либо новый, если последний уже заступил «на вахту».

Под каждую ошибку следует составить одну или несколько бухгалтерских справок, в которых как минимум надо указать вот что.

1. Причины допущенных ошибок. Среди наиболее часто встречающихся причин можно выделить неправильное применение нормативно-правовых актов или учетной политики, а также оплошность исполнителя, например:

— ошибка в определении срока полезного использования ОС;

— несвоевременное списание стоимости малоценного имущества на счета затрат.

2. Последствия допущенных ошибок. В этой части бухгалтерской справки укажите, к чему привела оплошность, скажем к неправильному начислению амортизации ОС, неверной калькуляции себестоимости.

Причем указать надо не только на последствия, которые лежат на поверхности, но и на влияние ошибки на другие расчеты: на величину временных или постоянных разниц по ПБУ 18/02, на расчет правила «пяти процентов» для раздельного учета по НДС.

3. Порядок исправления ошибки. В этом разделе нужно описать все исправительные бухгалтерские записи, которые предполагается выполнить. Причем описать как можно подробнее.

Не стоит экономить время и силы, считая, что порядок исправлений и так всем понятен, если заглянуть в программу. Через некоторое время, когда горячка спадет, детализация корректировок со ссылками на нормативку поможет вам ответить на сакраментальный вопрос о причинах действий предшественника, его логике, когда он делал записи. А значит, вы не повторите его ошибки.

Если есть с кем посоветоваться — покажите коллеге текст бухгалтерской справки, если не с кем — отложите справку на пару-тройку дней и просмотрите свежим взглядом, желательно после выходного дня.

Исправляем бухгалтерские недочеты: ошибки текущего года и несущественные ошибки прошлых лет

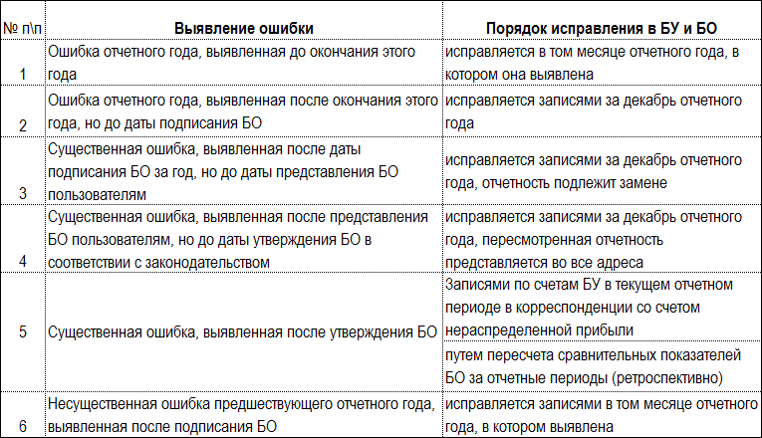

Порядок исправления ошибок зависит от того, когда они допущены и насколько существенны. Существенные ошибки — это значительные искажения показателей отчетности, из-за которых пользователь может сделать неверный вывод о способности организации приносить прибыль и своевременно исполнять обязательствап. 3 ПБУ 22/2010.

Если вашу отчетность проверяют аудиторы, то можно ориентироваться на рассчитанный ими уровень существенности. Если аудит вы не проходите, уровень существенности ошибки надо установить самостоятельно и закрепить его в учетной политике.

Обычно его устанавливают в процентах от значения строки отчетности. Например, существенной ошибкой считают ту, что искажает значение любой строки отчетности на 5% или более.

Существенные и несущественные ошибки текущего года исправляют записями на дату выявления ошибки. А если оплошность вы нашли после 31 декабря, но до подписания отчетности, то записями на 31 декабря. Надо сторнировать неверные проводки и сделать верныепп. 5, 6 ПБУ 22/2010.

Несущественные ошибки прошлых лет также исправляют датой выявления. И простым сторнированием тут не обойтисьп. 14 ПБУ 22/2010.

Ситуация 1. Ошибка повлияла на показатели:

— строки 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса;

— строки 2400 «Чистая прибыль (убыток)» отчета о финансовых результатах.

Для исправления такой ошибки сделайте проводку, обратную неправильной, в корреспонденции со счетом 91 «Прочие доходы и расходы». Затем при необходимости сделайте правильную проводку также в корреспонденции со счетом 91.

Не забудьте, что в бухгалтерскую отчетность попадет только сальдо по этим двум записям. Например, начислена амортизация 1000 руб., а надо было 1200 руб. Нельзя сделать проводку по дебету счета 91 и кредиту счета 02 на 200 руб., поскольку она не соответствует никаким операциям.

Надо сделать запись дебет 02 – кредит 91 на 1000 руб. и следом дебет 91 – кредит 02 на 1200 руб. Причем в бухгалтерской справке укажите, что вы исправили ошибочное начисление амортизации 1000 руб. и начислили верную сумму 1200 руб. А вот в строку 2350 «Прочие расходы» отчета о финансовых результатах попадет только сальдо проводок — 200 руб.1000 руб. – 1200 руб. = –200 руб.

Ситуация 2. Ошибка затронула любой из показателей бухгалтерского баланса, кроме показателя строки 1370, и не повлияла на показатель строки 2400 ОФР. Тогда неверную проводку сторнируют, а следом делают верную.

Например, новый главбух выявил, что организация завершила монтаж оборудования, ввела его в эксплуатацию и уже несколько месяцев выпускает на нем продукцию, а в состав ОС не включила. Причина — производственники не передали в бухгалтерию акт ввода объекта в эксплуатацию.

Тогда новый главбух требует оформить акт датой фактического начала эксплуатации оборудования и исправляет ошибку записью по дебету счета 01 «Основные средства» и кредиту счета 08 «Вложения во внеоборотные активы».

Далее надо доначислить амортизацию за время работы объекта и обязательно подать уточненные расчеты и декларации по налогу на имущество — там налог к доплате. А также уточненку по налогу на прибыль с налогом к уменьшению. Но об этом чуть позже.

Исправляем бухгалтерские недочеты: существенные ошибки прошлых лет

Теперь о существенных ошибках прошлых лет, выявленных после подписания отчетности. Субъекты малого и среднего предпринимательства исправляют их так же, как несущественные. Остальным же организациям, точнее их новым главбухам, придется попотетьпп. 9, 14 ПБУ 22/2010.

Существенную ошибку главбух может исправитьп. 9 ПБУ 22/2010:

— или записями на дату обнаружения ошибки;

— или записями на 1 января года обнаружения ошибки при условии, что фирма не сдает промежуточную отчетность.

Бухгалтерскую отчетность за год совершения ошибки переделывать нельзя. Просто при составлении отчетности за текущий год ошибочные показатели отчетности прошлых лет вы покажете правильными. А в пояснениях распишете, что именно в них изменилось после корректировокпп. 9, 10, 12, 13 ПБУ 22/2010; Письмо Минфина от 08.02.2016 № 07-01-09/6117.

Порядок исправления существенных ошибок прошлых лет зависит от того, повлияла ли ошибка на финансовый результат.

Ситуация 1. Ошибка одновременно повлияла на показатели:

— строки 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса;

— строки 2400 «Чистая прибыль (убыток)» отчета о финансовых результатах.

Тогда сделайте запись, обратную неправильной проводке, но в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». Затем, если нужно, сделайте правильную проводку также в корреспонденции со счетом 84.

Представим, что в эксплуатацию забыли ввести не оборудование, а целое здание бизнес-центра: арендаторы вовсю платят за «проживание», а у нас объект все еще в составе капитальных вложений. Причем сумма неначисленной амортизации существенна и сильно изменяет как себестоимость, так и финансовый результат. Иногда даже бывает, что прибыль после таких корректировок превращается в убыток.

Если ошибку исправить как несущественную, расходы лягут на финансовый результат отчетного года и, естественно, ухудшат его — прощай премии и бонусы, за это нового главбуха никто не поблагодарит. Поэтому хочешь не хочешь, надо исправлять ошибку при помощи ретрокорректировок отчетности.

В бухгалтерских записях счет 91 надо заменить на счет 84, а в отчетности суммы амортизации включить не в прочие расходы отчетного периода, как при несущественных ошибках, а в себестоимость продукции, работ, услуг прошлого года. Для этого придется скорректировать в отчетности показатели граф для данных за аналогичные периоды прошлых лет.

В итоге старые грехи не повлияют на показатели отчетного года, хотя, конечно, нарастающим итогом сальдо счета 84 изменится не в лучшую сторону. Что будет отражено в бухгалтерском балансе не только на 31 декабря прошлого «ошибочного» года, но и на отчетную дату.

В отчете об изменениях капитала за год исправления ошибки укажите сумму корректировки нераспределенной прибыли, связанной с исправлением:

— если ошибка совершена в прошлом году — в графе «Изменение капитала за счет чистой прибыли (убытка)» строки 3421 «Корректировка в связи с исправлением ошибок»;

— если ошибка совершена в более ранние периоды — в графе «На 31 декабря года, предшествующего предыдущему» строки 3421.

Ситуация 2. Ошибка повлияла на показатели баланса, но не затронула строки 1370 и 2400 отчета о финансовых результатах. Тогда неверную проводку просто сторнируйте и замените верной. Счет 84 не используйте.

Исправляем налоговые ошибки

После внесения исправлений в бухгалтерские записи и бухгалтерские регистры переходим к налоговому учету. Надо проанализировать, есть ли у корректировок налоговые последствия и если да, то учитывает ли их программа автоматически или нужно ручное управление. К сожалению, второй вариант почему-то выпадает чаще первого.

Напоследок самое важное: следует решить, будем ли мы подавать уточненные декларации и расчеты. Как вы прекрасно знаете, если ошибки привелип. 1 ст. 54 НК РФ:

— к недоимке, то без уточненок не обойтись. Да еще предварительно надо погасить долг и заплатить пенип. 4 ст. 81 НК РФ;

— к переплате налога или взноса, то подача уточненной отчетности — право, а не обязанность организации.

Впрочем, ошибки в налоговом учете, которые занизили расходы или завысили доходы, при соблюдении ряда условий можно исправить и в месяце выявления. Вот эти условияПисьма Минфина от 09.04.2018 № 03-07-11/23099, от 22.07.2015 № 03-02-07/1/42067, от 23.01.2012 № 03-03-06/1/24, от 07.12.2012 № 03-03-06/2/127; ФНС от 11.08.2017 № СД-4-3/15906:

— на дату подачи декларации за период выявления ошибки со дня уплаты налога по декларации с ошибкой не прошло 3 лет;

— в декларации за «ошибочный» год и за год исправления ошибки есть налог к уплате. То есть она не нулевая и не убыточная.

Сумму «допризнания» расходов или «сторнирования» доходов надо показать в строке 400 приложения № 2 к листу 02п. 7.3 Порядка, утв. Приказом ФНС от 19.10.2016 № ММВ-7-3/572@.

Однако жизнь показывает, что новые главбухи по-тихому корректируют текущим периодом любые ошибки предшественников. Объясняют они это тем, что опасаются ответственности за действия, которых не совершали. Мол, как я подпишусь под уточненной декларацией по НДС с 1 000 000 руб. налога к доначислению, если не я в прошлом допустила ошибку на столь значимую сумму?

Чем грозит такая практика? В случае с налогом к доплате — пенями, если ситуацию обнаружит ИФНС при выездной проверке. Штрафовать уже будет не за что, поскольку недоимку компания к тому времени погасит.

Если же ошибка прежнего главбуха завысила налог и его сменщик без законных оснований скорректировал сумму периодом обнаружения, ИФНС в ходе проверки может рассудить так. Раз ошибка исправлена неверно, то неверно снижены и налоговые обязательства за период корректировки. А это пени и штраф.

Отсылки к логике (мол, какая разница — подать уточненку или исправить ошибку текущим периодом) тут вряд ли помогут. Налоговики ответят, что до представления уточненной декларации никакой переплаты за прошлый период как бы и нет, вы ее не заявили. А дальше, пожалуйста, судитесь.

Но, повторюсь, по моему опыту новых главбухов все это не сильно пугает: они предпочитают делать любые корректировки периодом обнаружения ошибки. И мое дело — рассказать, к чему это может привести. А уж дальше каждый сам решает, как поступить.

Читать далее

В статье расскажем, как квалифицируются ошибки в бухгалтерском учете, каков порядок их исправления в регистрах бухгалтерского учете в зависимости от периода их обнаружения, как в связи с исправлением ошибок прошлых лет осуществляется ретроспективный пересчет бухгалтерской отчетности, какие показатели отчетности нужно корректировать, а какие нет.

Правила исправления ошибок, обнаруженных в бухгалтерком учете учреждения, регламентированы в п. 18 Инструкции № 157н[1] и разд. V СГС «Учетная политика«[2]. Разъяснения по применению данного стандарта даны в Письме Минфина РФ от 31.08.2018 № −02-06-07/62480.

Согласно п. 14 указанного письма ошибки отчетного периода в бухгалтерском учете квалифицируются в зависимости от периода, в котором они были допущены:

— ошибка отчетного года — ошибка, допущенная в периоде (в году), за который учреждение не сформировало бухгалтерскую (финансовую) отчетность (промежуточную или годовую), либо в периоде, за который годовая бухгалтерская (финансовая) отчетность сформирована, но не утверждена (осуществляются мероприятия по ее камеральной проверке, внутреннему финансовому контролю, внешнему финансовому контролю, а также внутреннему контролю или внутреннему финансовому аудиту);

— ошибка прошлых лет — ошибка, допущенная в периоде, за который годовая бухгалтерская (финансовая) отчетность утверждена (завершены мероприятия по внешнему финансовому контролю).

По общим правилам при обнаружении ошибки текущего года или прошлых лет исправления в регистры бухгалтерского учета вносятся на основании бухгалтерской справки (ф. 0504833) путем отражения:

— дополнительной бухгалтерской записи;

— бухгалтерской записи, оформленной способом «красное сторно», и дополнительной бухгалтерской записи.

Бухгалтерская справка (ф. 0504833) в этом случае должна содержать:

— обоснование внесения исправлений;

— наименование исправляемого регистра бухучета (журнала операций), его номер (при наличии);

— период, за который составлен регистр;

— период, в котором были выявлены ошибки.

Исправление ошибок в электронном регистре бухгалтерского учета осуществляется лицами, ответственными за его ведение.

Порядок исправления ошибок будет различным в зависимости от периода их обнаружения.

Порядок исправления ошибок в зависимости от периода их обнаружения

|

Период обнаружения ошибки |

Порядок исправления |

|

Ошибка отчетного периода (квартала), выявленная в ходе осуществления внутреннего контроля до представления квартальной отчетности |

Исправляется путем внесения записей по счетам бухгалтерского учета на дату совершения хозяйственной операции, по которой обнаружена ошибка |

|

Ошибка отчетного периода, выявленная в ходе осуществления внутреннего контроля после даты подписания бухгалтерской отчетности*, но до предельной даты ее представления** |

Исправляется: — путем отражения записей по счетам бухгалтерского учета последней датой отчетного периода; — путем формирования бухгалтерской отчетности, содержащей уточненные показатели, с учетом выявленных и исправленных ошибок (п. 29 СГС «Учетная политика») |

|

Ошибка отчетного периода, выявленная в ходе камеральной проверки бухгалтерской отчетности после предельной даты ее представления, но до даты ее принятия уполномоченным органом*** |

Исправляется по решению уполномоченного органа исходя из существенности выявленной ошибки: — путем выполнения записей по счетам бухгалтерского учета на конец отчетного периода; — путем формирования уточненной отчетности. Уточненная отчетность повторно направляется уполномоченному органу, а также иным пользователям, которым была представлена первоначальная отчетность. В пояснениях к ней приводится информация об изменениях первоначально представленной отчетности (с указанием причин внесения исправлений и их содержания) (п. 30 СГС «Учетная политика») |

|

Ошибка отчетного периода, выявленная в ходе осуществления внутреннего финансового контроля, внешнего финансового контроля, а также внутреннего финансового аудита после даты принятия бухгалтерской отчетности, но до даты ее утверждения**** |

|

|

Ошибка отчетного периода, выявленная после даты утверждения квартальной бухгалтерской отчетности |

Исправляется: а) путем отражения записей по счетам бухгалтерского учета в период (на дату) обнаружения ошибки; б) путем раскрытия в пояснениях к бухгалтерской (финансовой) отчетности информации о существенных ошибках, выявленных в отчетном периоде, с описанием ошибки (содержания и суммы), а также указанием суммовых значений выполненных корректировок бухгалтерской (финансовой) отчетности (п. 32 СГС «Учетная политика») |

|

Ошибка отчетного периода, выявленная после даты утверждения годовой бухгалтерской отчетности (ошибка прошлых лет) |

Исправляется: — путем выполнения записей по счетам бухгалтерского учета в период (на дату) обнаружения ошибки; — путем ретроспективного пересчета показателей бухгалтерской отчетности*****. Корректировке подлежат сравнительные показатели, раскрываемые в бухгалтерской отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка, за исключением случаев, когда это практически невозможно. Скорректированные сравнительные показатели предшествующего года (годов) приводятся в отчетности отчетного года обособенно с отметкой «Пересчитано» (п. 33 СГС «Учетная политика») |

* Датой подписания бухгалтерской отчетности считается дата подписания в установленном порядке полного комплекта бухгалтерской (финансовой) отчетности.

** Предельной датой представления бухгалтерской отчетности признается последний рабочий день установленного срока направления ее органу, уполномоченному принимать бухгалтерскую отчетность и (или) формировать консолидированную бухгалтерскую отчетность.

*** Датой принятия бухгалтерской отчетности уполномоченным органом считается дата проставления им отметки (направления уведомления) о принятии отчетности по результатам проведения камеральной проверки.

**** Датой утверждения бухгалтерской отчетности является дата утверждения отчета об исполнении бюджета соответствующего публично-правового образования или дата утверждения бухгалтерской отчетности в соответствии с бюджетным законодательством.

***** Ретроспективный пересчет бухгалтерской (финансовой) отчетности не представляется возможным в случаях, если оценка в денежном измерении (стоимостном выражении) последствий такого изменения:

— не может быть произведена в связи с недостаточностью (отсутствием) информации за соответствующий предшествующий год;

— требует использования оценочных значений, основанных на информации, которая не была доступна на дату представления бухгалтерской (финансовой) отчетности за предшествующий год.

Исправление ошибок прошлых лет в бухгалтерском учете

Ошибки прошлых лет отражаются в бухгалтерском учете обособленно (п. 18 Инструкции № 157н).

Исправления по таким ошибкам вносятся в регистры бухгалтерского учета в текущем отчетном периоде на дату обнаружения ошибки с применением следующих счетов:

— 401 18 000, 401 19 000 (в части бухгалтерских записей по ошибкам, корректирующих показатель доходов по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно);

— 401 28 000, 401 29 000 (в части бухгалтерских записей по ошибкам, корректирующих показатель расходов по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно);

— 304 84 000, 304 94 000 (в части расчетов между головным учреждением и обособленным подразделением по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно);

— 04 86 000, 304 96 000 (по иным расчетам года, предшествующего отчетному, по иным прошлым финансовым годам соответственно).

Данные исправительные операции отражаются в отдельном журнале по прочим операциям (ф. 0504071) с признаком «Исправление ошибок прошлых лет».

Информация из указанного журнала операций отражается в оборотах главной книги (ф. 0504072) (в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей).

В конце года закрытие показателей счетов бухгалтерского учета по отражению ошибок прошлых лет (счета0 401 18 000, 0 401 19 000, 0 401 28 000, 0 401 29 000, 304 84 000, 304 94 000, 304 86 000, 304 96 000) осуществляется в общеустановленном порядке (с применением счета 0 401 30 000).

Операции по закрытию счетов, на которых обособлена информация по исправлению ошибок прошлых лет, отражаются также в журнале по прочим операциям (ф. 0504071) с признаком «Исправление ошибок прошлых лет».

В автономном учреждении спорта в текущем (2020) году проводилась проверка финансово-хозяйственной деятельности. Ревизоры выявили ошибку.

В марте 2019 года учреждение за счет приносящей доход деятельности приобрело мультимедийный проектор стоимостью 250 000 руб. При принятии к бухгалтерскому учету по данному объекту был ошибочно определен срок полезного использования — 2 года. Согласно ОК 013 2014

«Общероссийский классификатор основных фондов» (СНС 2008) (далее — ОКОФ) данный объект относится к коду 330.26.70.16 «Кинопроекторы; проекторы для слайдов; прочие проекторы изображений». В соответствии с Постановлением Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» объекты основных средств по данному коду ОКОФ относятся к III амортизационной группе со сроком полезного использования от 3 до 5 лет.Ошибка была обнаружена в марте 2020 года. Отчетность за прошлый год сдана и утверждена.

В бухгалтерском учете на момент обнаружения ошибки по данному объекту норма аморизационных отчислений составляла 10 416,67 руб. в месяц (250 000 руб. /24 мес).

За 2019 год по данному объекту была начислена амортизация в сумме 104 166,7 руб. (10 416,67 руб. х 10 мес.).

В текущем году — в сумме 20 833,34 руб. (10 416,67 руб. х 2 мес.).

Произведем пересчет амортизации в соответствии с правильно определенным кодом ОКОФ по данному объекту и сроком полезного использования 5 лет (60 месяцев).

Норма амортизационных отчислений составит 4 166,67 руб. ежемесячно (250 000 руб. / 60 мес.)

Таким образом, за прошлый год необходимо было начислить амортизацию в размере 41 666,7 руб. (4 166,67 руб. х 10 мес.).

В текущем году — в сумме 8 333,34 руб. (4 166,67 руб. х 2 мес.).

В бухгалтерском учете будут отражены следующие операции:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Исправление ошибки прошлых лет (на дату обнаружения ошибки) |

|||

|

Сторнирована ошибочно начисленная амортизация в прошлом отчетном периоде |

2 401 28 271 |

2 104 34 411 |

(-104 166,70) |

|

Начислена амортизация за прошлый отчетный период |

2 401 28 271 |

2 104 34 411 |

41 666,70 |

|

Исправление ошибки текущего финансового года (на дату совешения операции) |

|||

|

Сторнирована ошибочно начисленная амортизация за январь |

2 109 80 271 |

2 104 34 411 |

(-10 416,67) |

|

Насислена амортизация за январь |

2 109 80 271 |

2 104 34 411 |

4 166,67 |

|

Сторнирована ошибочно начисленная амортизация за февраль |

2 109 80 271 |

2 104 34 411 |

(-10 416,67) |

|

Насислена амортизация за ферваль |

2 109 80 271 |

2 104 34 411 |

4 166,67 |

По окончании финансового года счет 2 401 28 271 будет закрыт в установленном порядке:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Закрыты расходы отчетного периода на финансовый результат (104 166,7 — 41 666,7) руб. |

2 401 30 000 |

2 401 28 271 |

(-62 500) |

Отражение ошибок прошлых лет в бухгалтерской отчетности

В соответствии с п. 17 Письма Минфина РФ № 02-06-07/62480 исправление ошибки прошлых лет осуществляется в зависимости от периода ее обнаружения (факторов, выявивших такую ошибку) по решению учреждения или уполномоченного органа с формированием бухгалтерской отчетности, содержащей ретроспективный пересчет.

Ретроспективный пересчет бухгалтерской отчетности — исправление ошибки предшествующего года (годов) путем корректировки сравнительных показателей бухгалтерской отчетности за предшествующий год (годы) таким образом, как если бы ошибка не была допущена.

Корректировке подлежат сравнительные показатели, раскрываемые в бухгалтерской отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка, за исключением случаев, когда такая корректировка не представляется возможной. Скорректированные сравнительные показатели предшествующего года (годов) приводятся в бухгалтерской отчетности отчетного года обособленно с отметкой «Пересчитано».

К сравнительным показателям, раскрываемым в отчетности, относятся, в частности:

— показатели на начало отчетного периода (начало года, предшествующего отчетному периоду (году);

— показатели на конец отчетного периода (месяца, квартала, полугодия, 9 месяцев) года, предшествующего отчетному периоду (году);

— обороты по показателям за отчетный период года, предшествующего отчетному периоду (году).

В целях раскрытия информации об исправлении учреждением ошибок прошлых лет в бухгалтерском учете и (или) пересчета показателей отчетности в связи с выявлением таких ошибок, за финансовые годы, предшествующие текущему финансовому году, в течение отчетного периода (на нерегулярной основе) составляются сведения (ф. 0503773) (п. 72 Инструкции № 33н[3]).

Информация в данных сведениях формируется в разд. 2 «Изменения (пересчеты)» по коду причины 03 на основе данных журнала по прочим операциям (ф. 0504071) с признаком «Исправление ошибок прошлых лет».

На основании сведений (ф. 0503773) при составлении бухгалтерской отчетности за отчетный период, в котором были обнаружены ошибки прошлых лет, показатели в других формах отчетности формируются исходя из следующих положений Инструкции № 33н:

— входящие остатки в графах «На начало года» баланса (ф. 0503730) и в графе 4 разд. 1 «Нефинансовые активы» и 2 «Недвижимое и особо ценное имущество учреждения» сведений (ф. 0503768) отражаются с учетом данных по исправлению ошибок прошлых отчетных периодов (п. 15, 68 Инструкции № 33н);

— показатели справки (ф. 0503710), отчета (ф. 0503721) и показатели, формируемые в графах 5 — 10 разд. 1 «Нефинансовые активы» и 2 «Недвижимое и особо ценное имущество учреждения» сведений (ф. 0503768), указываются без учета бухгалтерских записей по исправлению ошибок прошлых лет (п. 31, 52, 68 Инструкции № 33н).

Таким образом, при формировании бухгалтерской отчетности за отчетный период, в котором были обнаружены и исправлены ошибки, в вышеуказанных формах корректируются только входящие остатки. Показатели оборотов по счетам (увеличения, уменьшения объектов учета), доходов, расходов, отражаемые в бухгалтерской отчетности, формируются на основании данных соответствующих регистров бухгалтерского учета без учета оборотов по исправлению ошибок прошлых лет — как если бы выявленные ошибки прошлых лет были исправлены в момент их допущения.

В случае ретроспективного пересчета показателей бухгалтерской отчетности утвержденная отчетность за предшествующий год (годы) не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской (финансовой) отчетности (п. 33 СГС «Учетная политика»).

Кроме того, информация об ошибках прошлых лет и об изменении показателей бухгалтерской отчетности подлежит раскрытию в текстовой части пояснительной записки (ф. 0503760), а именно указывается следующая информация (п. 34 СГС «Учетная политика»):

— ошибка (описание);

— сумма корректировки по каждой статье бухгалтерской (финансовой) отчетности за каждый из предшествующих годов, для которых в отчетности раскрываются сравнительные показатели;

— общая сумма корректировки на начало самого раннего из предшествующих годов, для которого в бухгалтерской (финансовой) отчетности раскрываются сравнительные показатели;

— причины, по которым корректировка сравнительных показателей бухгалтерской (финансовой) отчетности за один или несколько предшествующих годов не представляется возможной, а также способ отражения исправления ошибки с указанием периода, в котором отражены исправления.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки», утв. Приказом Минфина РФ от 30.12.2017 № 274н.

[3] Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

Что такое существенная ошибка в бухгалтерском учете?

Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности.

ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендовали установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н, в настоящее время эти приказы утратили силу). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

О том, чем нужно руководствоваться при составлении бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

- Корректурный — используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании (п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы.

- «Красное сторно» — применяется в случае неправильной проводки счетов. При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой. Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.