Как казахстанцам исправить ошибку в кредитной истории

Опубликовано:

Сегодня, 31 января 2023, 07:55

В кредитной истории отображаются все действия заемщика, однако иногда даже в ней может появиться ошибочная информация. О том, что делать казахстанцам, обнаружившим недостоверные сведения, рассказали эксперты медиа-портала FinGramota.

В кредитной истории каждого человека хранится вся информация об его финансовой активности, в том числе забытые и неоплаченные кредиты, просроченные платежи и другие долги, которые у него когда-либо были.

Кредитная история не только фиксирует действия заемщика, а также позволяет своевременно определить его кредитную загруженность и не дать «скатиться в яму закредитованности». Тем не менее даже в таком полезном финансовом инструменте иногда могут обнаружиться неприятные сюрпризы.

В кредитной истории внезапно может появиться информация о непонятном кредите, который никто не оформлял, или о задолженности, которой на самом деле не существует.

У этой ошибки также могут быть негативные последствия, например, банк может отказаться выдавать кредит. Поэтому с такой недостоверной информацией мириться нельзя.

Как можно оспорить фальшивые данные

Сейчас каждый казахстанец может оспорить некорректные данные в кредитной истории. Для этого нужно иметь актуальный персональный кредитный отчет, полученный не позднее чем за 15 дней до даты подачи оспаривания.

Запросить его можно в Государственном кредитном бюро (на сайте id.mkb.kz) или же в Первом кредитном бюро (www.1cb.kz), а также на сайте Электронного правительства (www.egov.kz), в Центрах обслуживания населения (ЦОН) и в отделениях Казпочты.

Получив свежий отчет, нужно подать заявление на оспаривание кредитной истории. Сделать это можно онлайн через специальный сервис – достаточно ввести свой ИИН и номер телефона, который зарегистрирован в базе мобильных граждан.

После подачи заявления начнется проверка, и в течение 15 рабочих дней придет ответ. Если окажется, что в кредитной истории действительно есть недостоверные данные, она будет отредактирована и обновлена.

Какие данные можно оспорить

Недостоверная информация может быть разной, но в любом случае в будущем она может принести проблемы.

Оспорить данные в кредитной истории можно, если:

- обнаружился долг по кредиту, который уже закрыт;

- есть просрочка по платежу, который был погашен;

- на заявителя был оформлен мошеннический кредит;

- при получении кредитного отчета заявитель увидел запрос на проверку организацией, которой он не давал согласия;

- отображаемые персональные данные оказались некорректными;

- отсутствует статус “реабилитирован” по кредитным контрактам, соответствующим требованиям правил реабилитации.

Стоит отметить, что заявитель может проверять статус заявки в режиме онлайн через личный кабинет на сайте Первого кредитного бюро или сервисы Государственного кредитного бюро.

Напомним, с 1 октября 2022 года кредитные истории казахстанцев обновляются ежедневно. Это значит, что у граждан есть возможность получить самую актуальную информацию и не допустить появления недостоверной.

Оригинал статьи: https://www.nur.kz/nurfin/personal/2007376-kak-kazahstantsam-ispravit-oshibku-v-kreditnoy-istorii/

Инструмент проверки текста на орфографические и грамматические ошибки онлайн, позволит исправить

самые громоздкие

ошибки, с высокой степенью точности и скорости, а

также улучшить свой письменный русский язык.

Если возможно несколько исправлений, вам будет предложено выбрать одно из них.

Слова в которых допущены ошибки выделяются разными цветами, можно кликнуть на подсвеченное слово,

посмотреть описание ошибки

и выбрать исправленный вариант.

Инструмент поддерживает 8 языков.

Символов в тексте

0

Без пробелов

0

Количество слов

0

Вставьте ваш текст для проверки

Ваш текст проверяется

Орфография

Написать текст без каких-либо орфографических или пунктуационных ошибок достаточно сложно даже

специалистам.

Наша автоматическая проверка

орфографии

может помочь профессионалам, студентам, владельцам веб-сайтов, блогерам и авторам получать текст

практически без ошибок. Это не только поможет им исправить текст, но и

получить информацию о том, почему использование слова неправильно в данном контексте.

Что входит в проверку текста?

- грамматические ошибки;

- стиль;

- логические ошибки;

- проверка заглавных/строчных букв;

- типографика;

- проверка пунктуации;

- общие правила правописания;

- дополнительные правила;

Грамматика

Для поиска грамматических ошибок инструмент содержит более 130 правил.

- Деепричастие и предлог

- Деепричастие и предлог

- «Не» с прилагательными/причастиями

- «Не» с наречиями

- Числительные «оба/обе»

- Согласование прилагательного с существительным

- Число глагола при однородных членах

- И другие

Грамматические ошибки вида: «Идя по улице, у меня развязался шнурок»

-

Грамматическая ошибка: Идя по улице, у меня…

-

Правильно выражаться: Когда я шёл по улице, у меня развязался шнурок.

Пунктуация

Чтобы найти пунктуационные ошибки и правильно расставить запятые в тексте, инструмент содержит более

60 самых важных правил.

- Пунктуация перед союзами

- Слова не являющиеся вводными

- Сложные союзы не разделяются «тогда как», «словно как»

- Союзы «а», «но»

- Устойчивое выражение

- Цельные выражения

- Пробелы перед знаками препинания

- И другие

Разберем предложение, где пропущена запятая «Парень понял как мальчик сделал эту модель»

-

Пунктуационная ошибка, пропущена запятая: Парень понял,

-

«Парень понял, как мальчик сделал эту модель»

Какие языки поддерживает инструмент?

Для поиска ошибок вы можете вводить текст не только на Русском

языке, инструмент поддерживает проверку орфографии на Английском, Немецком и Французском

Приложение доступно в Google Play

![]()

Символов всего: {{ сharactersFull }}

Язык:

PRO версия:

- {{ error }}

{{ infoService }}

Основное о сервисе

Текстовод Пунктуация расставляет заглавные буквы, запятые и другие знаки препинания на нескольких языках (выбирайте язык текста под окном ввода).

Для работы без рекламы и в отдельной очереди используйте PRO версию, повышайте удобство и скорость работы с программой.

Результаты хранятся в истории 7 дней.

Разметка результатов:

-

красным цветом обозначаются ненужные знаки препинания,

-

оранжевым цветом выделяются слова, в которых поставлена заглавная буква,

-

желтым цветом указываются новые знаки,

-

зеленый цвет означает, что знаки стоят по правилам и исправление не требуется.

При клике по выделенным знакам препинания, их можно заменить или убрать.

Немного цифр

Вы зашли, не зарегистрировались и хотите расставить знаки. Для вас доступна 1000 знаков.

Вы зашли, прошли быстрый процесс регистрации и теперь можете проверять текст размером в 1500 символов.

Вы зашли, зарегистрировались и приобрели PRO версию. Для вас открыто 100k знаков, а также, отключен просмотр рекламы и выделена отдельная очередь на проверку.

Порядок работы программы.

-

Введите в рабочее окно проверяемый тест. Не забывайте, что буквы е и ё — это разные буквы русского алфавита.

-

Если хотите воспользоваться PRO версией, поставьте соответствующую галочку. Язык устанавливается автоматически, либо вы можете скорректировать его сами.

-

Нажмите «Расставить».

-

Удалите красные знаки. Для этого просто щёлкните по ним.

-

Проверьте верно ли добавлены жёлтые.

-

Оставьте на месте зелёные знаки.

Учтите, что программа автоматически онлайн расставляет 80% знаков препинания, остальные 20% вам придётся поставить вручную.

Важная роль знаков препинания.

Правильно расставленные знаки препинания помогают верно понять вашу письменную речь.

Благодаря пунктуации, мы делаем нужные акценты на важных деталях.

Если написать текст, совсем не используя знаки препинания, получится каша.

Паузы (запятые, точки, многоточия), эмоции (восклицательный и вопросительный знаки), сомнения — вот короткий список чувств, выражаемых с помощью пунктуации.

Когда необходимо ставить знаки препинания:

Запятые:

-

Разделение независимых предложений внутри сложного, а также, придаточных в составе главного.

-

Между главным и придаточным предложениями.

-

Для обозначения границ однородных членов.

-

Во время перечня объектов, вещей, процессов, событий, операций или повторяющихся предметов.

-

Для обозначение сравнительных, определительных и обстоятельственных оборотов.

-

При выделении слов или их групп, ограничивающих, поясняющих или уточняющих другие слова в одном предложении.

-

Для определения границ междометий, обращений, вводных слов.

Двоеточия:

-

Для оформления списков.

-

В начале перечисления однородных слов.

-

Для оформления прямой речи.

-

В других ситуациях.

Тире:

-

В случаях замены «а именно» перед пояснением в конце предложения.

-

Для того, чтобы указать пространственные пределы (в случае замены «от и до»).

-

Когда в предложении отсутствуют союзы, а второе предложение содержит итог первого. Или 1-е предложение имеет значение времени или условия.

-

В прямой речи.

-

Для отделения пояснительных и дополнительных членов.

-

Для связи подлежащего со сказуемым, являющимся существительным.

-

Перед обобщающим словом в конце перечисления однородных членов.

Точка с запятой:

-

Для отделения простых предложений в составе сложносочинённого в случае, когда уже присутствуют другие знаки препинания.

-

В бессоюзном, сложном предложении, содержащим много запятых, внутри простых предложений, не соединённых смысловым значением.

-

Для разделения простых предложений, соединённых союзами, но имеющих различный смысл.

-

При необходимости разделения фрагментов предложения для конкретизации определённой мысли.

Нередко ошибочными поступками люди сами отгоняют от себя деньги. Такое поведение во многом напоминает принцип кармы. Человек совершает определенное действие и получает внешний ответ. В конкретном случае он выливается в различные материальные затруднения.

Мир цикличен. Поступки не остаются безнаказанными. Нередко обман с нашей стороны провоцирует нечестные действия по отношению к нам от окружающих. По сути человек получает ровно то, что заработал. Конечно, в наличие финансовой кармы можно и не верить. Однако это не мешает ей работать ничуть не хуже швейцарских часов. Какие же поступки человека и ошибочные действия провоцируют в будущем проблемы с финансами? Эксперты рассмотрели ситуацию более подробно и дали рекомендации. На что же нужно обратить внимание?

Невозвращенные долги

Занятые деньги нужно возвращать. Однако довольно часто возникает обратная ситуация. Занимают люди легко, но отдавать не спешат. Человек, привыкший поступать таким образом с другими, может готовиться к тому, что кто-то будет действовать так же и по отношению к нему.

Привычка возвращать долг — основа финансовой дисциплины. Необходимо понимать, что только в этом случае можно добиться сколько-нибудь значимого успеха и улучшить свою репутацию. Любителям «забывать» про долги в будущем никто не займет ни копейки.

Почистить карму в этом случае довольно просто. Необходимо начать возвращать долги. Нужно составить список кредиторов и постепенно отдавать занятые средства. Желательно также попросить у людей прощение за свое поведение.

Любители аффирмаций могут использовать короткие жизнеутверждающие фразы для улучшения собственного психологического настроя. Например, можно повторять выражение «Я умею справляться со своими финансовыми обязательствами».

Слишком много сдачи

Иногда проблемы возникают из-за желания «прикарманить» чужие деньги. Например, нередко кассиры совершают оплошности и выдают больше сдачи, чем необходимо. В таких случаях можно действовать по нескольким сценариям. Честный человек пересчитает деньги и вернет лишнее. Обманщик же воспользуется ошибкой другого и прикарманит часть средств себе.

Такие ошибочные поступки требуют внимательной проработки. Для начала стоит разобраться с тем, из-за чего в принципе возникла идея забрать чужие деньги. Возможно, некоторые люди таким поступком стремятся «наказать» магазин. На самом деле они делают хуже лишь кассиру и собственной карме. У людей, работающих на кассе, зарплата часто оставляет желать лучшего. Дополнительные штрафы только усугубят ситуацию.

Эксперты советуют исправить этот кармический долг с помощью благотворительности. «Лишние» деньги следует просто отдать нуждающимся. Такой поступок Вселенная точно оценит позитивно.

Растраты сбережений

Довольно часто люди попадают в замкнутый круг бережливости и высоких трат. События развиваются по одному сценарию. Человек начинает экономить. В его голове сидит заманчивая идея накопить нужную большую сумму на улучшение жилищных условий, отпуск, автомобиль или просто для создания подушки безопасности.

Человек усердно копит, откладывает каждую копейку. Однако жесткая экономия приводит к срыву. Мечта кажется довольно далекой, а соблазн порадовать себя парой безделушек давит очень и очень сильно. Естественно, несколькими небольшими покупками дело не ограничивается. Человек спускает всю отложенную сумму. После этого наступает «похмелье». Люди начинают корить себя за потраченные деньги, вновь затягивают пояса.

Стоит исправить эту оплошность. Прежде всего нужно отказаться от самобичевания. Такие действия пользы точно не принесут. Дополнительное же нагнетание обстановки ничего хорошего не даст. Необходимо отказаться от тотальной жесткой экономии и иногда давать себе поблажки. При таком поведении удастся и на нужную вещь накопить, и избежать срывов с этапами самокритики.

Ложь о расходах или долгах

Вопросы о финансовой стороне жизни довольно щепетильные. Многие люди стараются приукрашивать ситуацию и нередко лгут о собственных материальных проблемах и трудностях. Такое поведение Вселенной не нравится, и она наказывает человека дополнительными затруднениями. В общем, лжецу ничего хорошего ждать не приходится.

Совет прост: необходимо открыть правду. Причем чем раньше человек это сделает, тем лучше будет итоговый результат. Ложь ни к чему хорошему не приведет в принципе. Честное признание поможет двигаться дальше и исправить ситуацию.

Излишняя скупость

Транжирство — плохое поведение. Однако до добра не доведет и излишняя скупость. Деньги — энергия этого мира. Люди, способные не только получать, но и отдавать материальные блага, станут баловнями судьбы. Это не значит, что нужно тратить все до копейки. Необходимо искать золотую середину. От поведения Плюшкина лучше отказаться. Однако и избыточное транжирство ничего хорошего не даст.

Нашли нарушение? Пожаловаться на содержание

Узнайте о секретах заполнения типового документа Корректировка поступления вида операции Исправление в первичных документах.

Данная статья поможет понять, каким образом осуществить исправление документов и ошибок в 1С 8.3, в т. ч. как исправить:

- ошибки прошлых лет в 1С;

- поступления прошлого и текущего периода в бухгалтерском учете;

- ошибки по налогу на прибыль;

- ошибки по НДС, в т.ч. регистрировать исправительные счета-фактуры;

- проводки, когда типовой документ делает неверные записи.

Создание и заполнение документа

Содержание

- Документ Корректировка поступления

- Алгоритм исправления ошибок в БУ

- Ошибки текущего года, выявленные до окончания отчетного года

- Ошибки прошлых лет, выявленные до подписания отчетности

- Несущественные ошибки прошлого года, выявленные после подписания отчетности

- Существенные ошибки прошлого года, выявленные до даты представления отчетности или даты утверждения отчетности

- Существенные ошибки прошлых лет, выявленные после утверждения отчетности

- Алгоритм исправления ошибок в НУ

- Ошибка текущего года не приводит к занижению налога

- Ошибка текущего года приводит к занижению налога

- Ошибка прошлого года не приводит к занижению налога

- Ошибка прошлого года приводит к занижению налога

- Алгоритм исправления ошибок по НДС

- Суммовая ошибка в книге покупок обнаружена в текущем периоде

- Суммовая ошибка в книге покупок обнаружена в следующем периоде

Документ Корректировка поступления

Документ Корректировка поступления используется для:

- исправления:

- технических ошибок, допущенных при вводе первички в базу;

- ошибок, допущенных поставщиком в первичных документах;

- корректировки суммы или количества приобретенных товаров, работ, услуг по согласованию сторон, в т. ч. оформления возврата товаров поставщику.

Основные способы создания документа Корректировка поступления:

- на основании документов по кнопке Создать на основании:

- Поступление (акт, накладная),

- Корректировка поступления,

- Поступление доп.расходов,

- Возврат товаров поставщику.

- из журнала документов:

- Покупки – Корректировка поступления.

Виды операций документа Корректировка поступления в 1С 8.3:

- Корректировка по согласованию сторон:

- регистрируется корректировочный счет-фактура.

- Исправление в первичных документах:

- регистрируется исправительный счет-фактура.

- Исправление собственной ошибки:

- первичные документы оформлены правильно, ошибку совершил бухгалтер при вводе информации в базу.

Особенности заполнения:

- вкладка Главное – основные настройки;

- вкладка Товары – корректировка, исправление стоимости или количества приобретенных материальных ценностей;

- вкладка Услуги – корректировка, исправление стоимости или количества приобретенных нематериальных ценностей;

- Исправление № от — данные входящего исправленного документа;

- Получен – дата отражения исправлений в учете;

- Основание – исправляемый документ;

- Отражать корректировку – где вносятся изменения:

- Во всех разделах учета – формируются проводки по БУ, НУ и движения по регистрам НДС;

- Только в учете НДС – формируются только движения по регистрам НДС;

- Только в печатной форме – проводки и движения не формируются.

Рассмотрим, как в 1С 8.3 исправить ошибки в бухгалтерском учете (исправление документов и проводок), налоговом учете (налог на прибыль), по НДС: исправление счета-фактуры.

Алгоритм исправления ошибок в БУ

Подробнее об исправлении ошибок в бухгалтерском учете

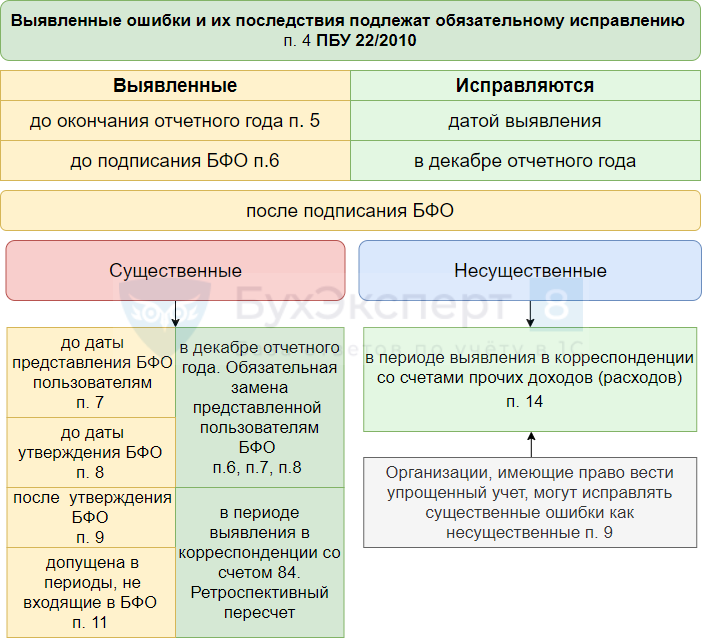

Ошибки текущего года, выявленные до окончания отчетного года

По алгоритму 1С исправления вносятся в бухгалтерском учете (БУ) в периоде обнаружения ошибки (п. 5 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладке Товары – как и в первичном документе;

- в корреспонденции со счетами и субконто, что указаны на вкладке Услуги, либо в Дт 90.02 – переключатель в разделе Отражение доходов и расходов.

- в бухгалтерской отчетности ошибка будет отражена по строкам текущих расходов.

Практикум по исправлению в БУ ошибки текущего года

Ошибки прошлых лет, выявленные до подписания отчетности

Как исправить ошибки прошлых лет в 1С 8.3? По алгоритму 1С, если дата выявления ошибки прошлый год, то корректировка прошлых периодов в 1С 8.3 осуществляется всегда по дате обнаружения ошибки и через 91 счет.

В этой ситуации в соответствии с п. 6 ПБУ 22/2010 исправления должны быть внесены в декабре прошлого года, поэтому придется откорректировать дату и счета учета в проводках:

- необходимо открыть «закрытый» период, т.к. проводки в БУ будут формироваться 31 декабря;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- изменить дату проводок в БУ на 31 декабря.

Для Услуг:

- изменить корреспонденцию со счетом 91 на текущие счета учета доходов/расходов в БУ 90.02, 90.07, 90.08;

- добавить проводку по исправлению фин.результата:

- Дт 90.09 Кт 99.01.1

либо - Дт 99.01.1 Кт 90.09

Проводки в БУ будут сделаны в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка поступления.

При этом если появился остаток в БУ на субсчетах 90 (91), то его нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытия месяца за декабрь прошлого года.

Бухгалтерскую отчетность необходимо переформировать. Ошибка будет отражена по тем же строкам что и доходы/расходы по операции.

Несущественные ошибки прошлого года, выявленные после подписания отчетности

По алгоритму 1С, если дата выявления ошибки прошлый год, то исправление ошибок прошлых лет в 1С осуществляется всегда по дате обнаружения ошибки и через 91 счет — как для несущественных ошибок (п. 14 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки:

- всегда в корреспонденции со счетом 91;

- субконто к счету 91 – Статья прочих доходов и расходов, подставляется по умолчанию;

- в бухгалтерской отчетности за текущий год ошибка будет отражена по строкам Прочих доходов/расходов.

Подробнее Практикум по исправлению в БУ несущественной ошибки прошлого года, выявленной после подписания отчетности

Существенные ошибки прошлого года, выявленные до даты представления отчетности или даты утверждения отчетности

Алгоритма для исправления существенных ошибок в 1С не заложено, но принцип корректировки прошлого года 1С 8.3 такой же как для Ошибок прошлого года, выявленных до подписания отчетности:

- необходимо открыть «закрытый» период, т.к. проводки в БУ будут формироваться 31 декабря;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- изменить дату проводок в БУ на 31 декабря.

для Услуг:

- изменить корреспонденцию со счетом 91 на текущие счета учета доходов/расходов в БУ 90.02, 90.07, 90.08;

- добавить проводку по исправлению финансового результата 90.09 / 99.01.1.

Проводки в БУ будут сделаны в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка поступления

При этом если появился остаток в БУ на субсчетах 90 (91), то его нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытие месяца за декабрь прошлого года.

Сформируйте исправленный экземпляр бухгалтерской отчетности и представьте его всем пользователям. Ошибка будет отражена по тем же строкам, что и доходы/расходы по операции.

Подробнее Практикум по исправлению в БУ существенной ошибки прошлого года, выявленной до даты представления отчетности или даты утверждения отчетности

Существенные ошибки прошлых лет, выявленные после утверждения отчетности

Алгоритма для такой корректировки поступления прошлого периода в 1С не заложено, но можно воспользоваться механизмом для исправления Несущественных ошибок прошлого года, выявленных после подписания отчетности.

По алгоритму 1С исправление ошибок прошлых лет в 1С осуществляется только через 91 счет, а в этой ситуации исправление существенной ошибки должно быть сделано через 84 счет (п. 9 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- изменить корреспонденцию со счетом 91 на счет 84 только в бухгалтерском учете на дату выявления ошибки;

- в текущей бухгалтерской отчетности ретроспективно поправить вручную входящие остатки по изменившимся счетам на 31 декабря.

Либо для исправления существенной ошибки через 84 счет можно воспользоваться документом Операция, введенная вручную.

Но! решение лучше принимать в зависимости от необходимых правок в НУ и НДС.

Алгоритм исправления ошибок в НУ

Подробнее об исправлении ошибок в налоговом учете для налога на прибыль

Ошибка текущего года не приводит к занижению налога

По алгоритму 1С исправления вносятся в налоговом учете (НУ) в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ:

- «закрытый» период открывать не нужно, т. к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладке Товары – как и в первичном документе;

- в корреспонденции со счетами и субконто, что указаны на вкладке Услуги, либо в Дт 90.02 – переключатель в разделе Отражение доходов и расходов;

- в текущей декларации ошибка будет отражена по тем же строкам, что и доходы/расходы в декларации за период ошибки.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая не приводит к занижению налога на прибыль

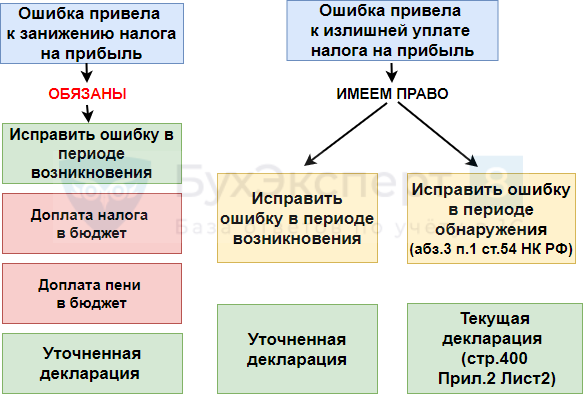

Ошибка текущего года приводит к занижению налога

По алгоритму 1С исправления вносятся в НУ в текущем периоде. Но это не верно!

При занижении налога мы должны представить уточненную декларацию за период возникновения ошибки — за прошлый отчетный период. Поэтому тут два варианта исправления ошибки.

Вариант 1. Ручная корректировка даты проводки в НУ документа

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Дата меняется только для проводки доходов/расходов в НУ:

- повторите процедуру Закрытия месяца для ранее закрытого периода;

- налог на прибыль будет начислен автоматически.

Плюсы варианта:

- все расходы в НУ в периоде ошибки будут разнесены верно;

- налог на прибыль будет пересчитан автоматически;

- уточненная декларация по налогу на прибыль за период ошибки будет автоматически заполнена программой.

Минусы варианта:

- придется перезакрывать ранее закрытый период.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте корректировки проводок документа Корректировка поступления

Вариант 2. Ручное заполнение уточненной декларации

При проведении документа Корректировка поступления ничего корректировать не нужно:

- проводку по исправлению доходов/расходов в НУ оставляем датой обнаружения ошибки и «влезать» в НУ прошлого периода не нужно.

Плюсы варианта

- не нужно перепроводить ранее закрытый период – все останется как было;

- налог на прибыль будет автоматически рассчитан в периоде исправления.

Минусы варианта

- сумма расходов в НУ за предыдущий отчетный период будет отражена не корректно. Она станет правильной только в периоде исправления ошибки нарастающим итогом;

- уточненную декларацию по налогу на прибыль за период ошибки придется формировать вручную;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Дата меняется только для проводки доходов/расходов в НУ. В БУ необходимо оставить все как есть:

- повторите процедуру Закрытия месяца для ранее закрытого периода:

- налог на прибыль будет начислен автоматически.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте заполнения уточненной декларации

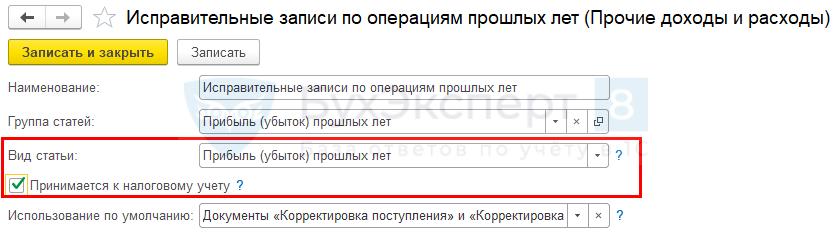

Ошибка прошлого года не приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ.

- «закрытый» период открывать не нужно, т.к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетом 91;

- статья Прочих доходов и расходов на вкладке Главное должна быть вида Прибыль (убыток) прошлых лет:

- в декларации по налогу на прибыль ошибки будут автоматически попадать в стр. 300 (301). Необходимо сумму ошибки вручную перенести в стр. 400 (401).

По итогам текущего года убедитесь, что декларация с прибылью (Письмо Минфина РФ от 13.04.2016 N 03-03-06/2/21034), иначе нельзя воспользоваться правилами п. 1 ст. 54 НК РФ и учесть ошибку прошлых лет в текущем периоде. Если декларация оказалась убыточной, то исправить ошибку можно только подав уточненку за предыдущий период.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая не приводит к занижению налога на прибыль

Ошибка прошлого года приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в прошлый период:

- необходимо открыть «закрытый» период, т.к. проводки в НУ будут формироваться датой ошибки;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- Кт 90.01.1 – увеличение налоговой базы в составе доходов от реализации – не верно! Необходимо откорректировать проводку в корреспонденции со счетами 90.02, 90.07, 90.08 (91.02) – должен быть счет учета текущих расходов, а не выручки.

- Дт 90.09 Кт 99.01.1 – финансовый результат корректировки.

Проводка в НУ будет сделана в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка реализации.

При этом появится остаток в НУ на субсчетах 90 (91) и счете 99, который нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытие месяца за декабрь прошлого года;

- доначислить налог на прибыль за прошлый год с помощью документа Операция, введенная вручную датой обнаружения ошибки – по правилам БУ.

- уточненная декларация по налогу на прибыль сформируется автоматически.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая приводит к занижению налога на прибыль

Алгоритм исправления ошибок по НДС

Рассмотрим алгоритм исправления ошибок НДС в 1С 8.3 в учете покупателя.

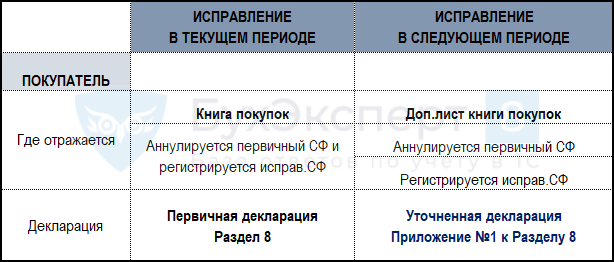

Суммовая ошибка в книге покупок обнаружена в текущем периоде

По алгоритму 1С исправления осуществляются в текущей Книге покупок:

- зарегистрируйте Исправительный счет-фактуру (ИСФ);

- автоматически в Книге покупок текущего периода:

- аннулируется первичный (дефектный) СФ;

- принятие НДС к вычету по ИСФ с помощью документа Формирование записей книги покупок:

- регистрируется исправительный СФ.

- текущая декларация по НДС будет сформирована автоматически:

- Раздел 8;

- Раздел 3 данные указаны верно, с учетом исправленной ошибки.

Суммовая ошибка в книге покупок обнаружена в следующем периоде

По алгоритму 1С исправления вносятся с помощью Дополнительного листа книги покупок:

- зарегистрируйте Исправительный счет-фактуру (ИСФ);

- автоматически в Доп.листе книги покупок прошлого периода:

- аннулируется первичный СФ;

- принятие НДС к вычету по ИСФ с помощью Формирование записей книги покупок:

- регистрируется исправительный СФ.

- уточненная декларация по НДС в 1С будет сформирована автоматически:

- Раздел 8 в поле Ранее представленные сведения переключатель Актуальны;

- Приложение 1 к Разделу 8 переключатель Неактуальны;

- Раздел 3 данные указаны верно в уточненке по НДС в 1С, с учетом исправленной ошибки.

Подробнее Практикум по исправлению НДС суммовой ошибки, обнаруженной в следующем периоде, в книге покупок

См. также:

- Исправление ошибок в учете

- Исправление ошибок в БУ

- Исправление ошибок в НУ

- Исправление ошибок по НДС

- Порядок исправления ошибок в 1С

- Документ «Корректировка поступления» вид операции «Исправление собственной ошибки»

- Документ «Корректировка реализации» вид операции «Исправление в первичных документах»

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Business FM ранее уже рассказывала о жалобах предпринимателей и физлиц на некорректное отображение задолженностей в личном кабинете на сайте ФНС. Что изменилось после того, как налоговая пообещала разрешить проблему?

Массовых сбоев нет, в частном порядке проблемы решаются — в федеральной налоговой службе ответили на запрос Business FM о нестыковках, с которыми столкнулись предприниматели и физлица при проверке своих налоговых счетов. Неделю назад Business FM рассказывала о том, что в редакцию обратились сразу несколько граждан с соответствующими жалобами. В их личных кабинетах на сайте налоговой и в приложении информация о задолженности отображалась некорректно. Тогда в ФНС пообещали разобраться в ситуации. И вот радиостанция получила ответ и связалась с нашими героями вновь.

Собственно, проблемы с получением актуальных данных о состоянии налогового счета неделю назад были и у меня. При входе в приложение система оповещала о том, что информация по счету находится в обработке. Налоговая, получив мой ИНН, отчиталась: «Медведев И. С. Данные актуализированы». И действительно, сейчас все работает. Загружается сразу. Долгов и непонятных начислений нет. Москвичка Ольга, которой о якобы имеющейся у нее задолженности перед налоговой сообщал банк, неделю назад тоже не могла посмотреть в ЛК на сайте, есть ли долг или нет. Сейчас все видит. Долгов нет. А вот у индивидуального предпринимателя, грузоперевозчика Антона, все по-прежнему:

— Налоговая ничего не сделала, не изменила, даже не позвонила и не связалась со мной.

— И картина в личном кабинете осталась та же и налоги как были с ошибками начислены, так и остались?

— Да, да, да, там же опять надо разбираться с этими налогами. У меня пока времени нет. Микропредприниматель, все сам, поэтому, как время будет, буду пытаться что-то сделать.

Хотя в налоговой сказали, что по этому гражданину данные тоже были актуализированы. И у него имеется зарезервированая сумма страховых взносов.

Такой же ответ пришел и по кейсу репетитора Яны из Москвы. Ранее она столкнулась с тем, что у нее задублировались платежи. Ученик ей перевел 3 тысячи за занятие, а налоговая видела не один, а сразу четыре таких перевода. Яна самозанятая и тоже «все сама», что вполне логично. Но в данном случае она, возможно, даже перестаралась:

— Налог, который висел в неоплаченном, пропал. А вот лишние задублировавшиеся чеки — я просто устала, честно говоря, на них смотреть и сама их аннулировала вручную.

— Налоговая как-то отреагировала на это? Что вы удалили? Они не выставили их заново, например?

— Пока ничего не сделали и, я надеюсь, не сделают.

Возникшие проблемы эксперты объясняли техническими сложностями, связанными с переходом всей страны на новую систему уплаты налогов. На единый налоговый счет и через единый налоговый платеж. С этого года налогоплательщикам больше не нужно самим разбираться, сколько нужно переводить денег по каждому налогу и по каким реквизитам. Все на один счет, а дальше налоговая разберется. Вот она и разбирается. На старте не без огрехов. Но, как говорят эксперты, до первых выплат еще остается время. И ФНС еще может успеть все поправить. Что, судя по нашему опросу, уже делается.

Добавить BFM.ru в ваши источники новостей?