ФНС не приняла электронный отчет. Коды ошибок в уведомлении, как исправить

На данный момент многие организации сдают отчетность в электронном виде. Это удобно, да и в рамках норм законодательства некоторые фирмы просто обязаны сдавать отчетность электронно. Однако зачастую ФНС не принимает отчеты в связи с ошибками. Расскажем что делать и как исправить ошибки.

Сдача отчетности в электронном виде

В электронном виде ФНС принимает не только налоговую отчетность, но и бухгалтерскую, а также иные виды отчетов, пояснений, справок и т. д.

Датой представления отчета по ТКС или через личный кабинет налогоплательщикасчитается дата его отправки (абз. 3 п. 4 ст. 80 НК).

Также датой представления налоговой декларации (расчета) заявителем в электронной форме считается дата, зафиксированная в подтверждении даты отправки (п. 167 Административного регламента, утвержденного приказом ФНС от 08.07.2019 № ММВ-7-19/343@).

Налоговая декларация (расчет) в электронной форме считается принятой налоговой инспекцией, если заявителю поступила квитанция о приеме с усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующую ИФНС (владельца квалифицированного сертификата).

Декларация считается не только поданной, но и принятой, если налогоплательщик получил квитанцию о приеме от своей ИФНС (п. 4 ст. 80 НК, п. 166 регламента).

Чтобы не было проблем со сдачей отчетности и можно было быстро исправить ошибки, лучше сдавать отчеты электронно через проверенные организации, которые предоставляют профессиональные услуги по сдаче электронной отчетности.

Такой компанией является Такском. Специалисты Такском помогут подключить электронную отчетность удаленно, без посещения офиса. При этом предлагается безлимитный сервис по сдаче отчетов во все подразделения Госорганов.

Почему ФНС не приняла электронный отчет?

Есть основания, по которым ФНС может не принять декларацию. Перечень таких оснований указан в п. 19 регламента, он — закрыт и не подлежит расширенному толкованию.

В частности, отчет могут не принять, если:

- отсутствуют документы, удостоверяющие личность лица, которое представляет декларацию (расчет);

- нет документов, подтверждающих полномочия лица — уполномоченного представителя заявителя на представление налоговой декларации (расчета);

- декларация (расчет) подается не по установленной форме (установленному формату);

- отчет подписан неуполномоченным лицом;

- отчет представляется в территориальный налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета);

- расчет по страховым взносам содержит ошибки, в том числе, если суммы одноименных показателей по всем физическим лицам не соответствуют этим же показателям в целом по плательщику страховых взносов;

- предоставляется расчет по страховым взносам, в котором указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц.

Если есть хотя бы одно из вышеперечисленных нарушений отчет не считается представленным.

Если же в отчете были другие ошибки, то ФНС формирует уведомление об уточнении сведений с указанием кода ошибки.

Ошибки в отчетах и их исправление

Перечень классификаторов (справочников), используемых в автоматизируемых информационных системах ФНС утвержден приказом ФНС от 26.08.2014 № ММВ-7-6/433@ и дополнен информацией согласно приложению № 5 к приказу ФНС от 30.12.2019 № ММВ-7-14/677@.

На данный момент в КОФО содержится более 300 наименований кодов ошибок, разберем самые распространенные.

Подписание отчета посредством ЭЦП

Самые первые ошибки возникают при подписании отчета при помощи ЭЦП. Если в этом пункте есть ошибка, то она придет под кодом 0100500001 «Отсутствуют сведения о доверенности в налоговом органе», 0100500002 «Срок действия доверенности истек» или 0100500006 «Отсутствует сообщение о доверенности».

В таком случае следует проверить подпись на соответствие.

Если отчет подписывает директор самостоятельно, то этот факт должен быть отражен в отчете, например, кодом «1». Если подпись ставит иной сотрудник по доверенности, то это тоже должно быть отражено в отчете, например, с кодом «2». При этом доверенность на право подписи предоставляется заранее в ФНС.

Документ можно направить в виде скан-копии по ТКС, но лучше узнать о способе передачи доверенности в самой ФНС. Данные о доверенности в налоговой должны полностью соответствовать данным доверенности, выданной на сотрудника в организации.

Также если доверенность была продлена или заменена — эти сведения также должны быть в ФНС.

Не найден плательщик

Также бывает, что при отправке отчета система выдает ошибку с кодом 0400100001 «Не найден плательщик по ИНН и КПП или ИНН, представленным в файле».

В данном случае нужно проверить ИНН и КПП, указанные в декларации. Путаница может возникнуть, если один бухгалтер сдает отчеты по нескольким компаниям, входящим в группу. Если ошибка была обнаружена, то её следует исправить и подать отчет заново.

Бывает и такое, что инспекция своевременно поставила компанию на учет, но не внесла сведения об этом в своей информационной базе. В этой ситуации отчетность не пройдет.

Дело даже доходит до судов. Например, в постановлении Девятого арбитражного апелляционного суда от 04.08.2016 № 09АП-32695/2016 по делу № А40-52269/2016 судья указал, что в такой ситуации привлечение налогоплательщика к ответственности за несвоевременную сдачу отчетности является неправомерным, так как налоговым органом не была обеспечена возможность для общества исполнить обязанности по сдаче декларации в электронной форме.

Вид документа уже зарегистрирован

Далее по популярности следует ошибка с кодом 0400200005 «Файл с признаком Вид документа (первичный, с признаком корректировки) уже зарегистрирован».

Это говорит о том, что в базе ФНС уже существует первичная или корректировочная декларация с таким же порядковым номером. В таком случае нужно проверить, был ли подан отчет с таким порядковым номером в ФНС ранее.

Если нет и ошибки со стороны организации не было, то весьма вероятно отчет «задвоился» со стороны ФНС. В таком случае отчет считается представленным. Но лучше дополнительно удостовериться в том, что отчет принят, например, запросив в ФНС регистрационный номер отчета.

Нарушено условие равенства

Также довольно распространенной являетсяошибка в ЕРСВ с кодом 0400400011 «Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам».

Она говорит о том, что отчет не прошел контроль. Ошибка может крыться в неверном соотношении сумм, данных в отчете за текущий и предыдущие периоды, которые отражаются нарастающим итогом, в ошибках данных сотрудников, в несоответствии данным из отчетов по НДФЛ.

Сведения по указанным лицам не соответствуют сведениям в налоговой

Часто в ЕРСВ возникает ошибка с кодом 0400500003 «Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе».

Это говорит о том, что личные сведения на сотрудников, данные в отчете отличаются от сведений, имеющихся в ФНС. В такой ситуации следует проверить сведения на сотрудников, которые имеются в организации и которые были занесены в отчет.

Возможно со стороны организации была опечатка, в связи с чем в отчет попали неверные сведения.

Но может получиться и так, что сотрудник сменил какие-либо данные, например, фамилию, и не сообщил об этом работодателю. В такой ситуации следует проверить еще раз все личные сведения на сотрудников, например, через базу ФНС.

Также может сложиться ситуация, когда неверные данные на сотрудника оказались именно в налоговой, а у организации ошибок нет. В этом случае следует подать сообщение в ФНС о необходимости исправления данных на сотрудника в базе.

В сервисе «Онлайн-Спринтер» компании Такском есть встроенная проверка на ошибки, что очень помогает при сдаче отчетности, в том числе ЕРСВ.

Бухгалтерия

Статус декларации 3-НДФЛ в личном кабинете налогоплательщика показывает, на какой стадии находится проверка отчета и нет ли претензий и вопросов у проверяющих. Пока не завершены проверочные мероприятия, возврат налога не будет осуществлен.

Где проверять статус 3-НДФЛ

Вы подали 3-НДФЛ для получения налогового вычета. Что дальше? Как узнать, всё ли в ней правильно? Для этого необходимо проверить статус декларации в личном кабинете налогоплательщика на официальном сайте ФНС. Информирование о ходе проведения камеральной проверки отчетности является одной из основных функций личного кабинета налогоплательщика (пп. 9 п. 6 Приказа ФНС от 22.08.2017 № ММВ-7-17/617@).

Камеральная проверка продолжается 3 месяца с даты подачи налоговой отчетности 3-НДФЛ.

Там же, при необходимости, физлицо вправе посмотреть сведения из отчетности за предыдущие периоды. Раздел, где найти старые декларации в личном кабинете, находится в подразделе «Доходы и вычеты — Мои декларации».

Подробнее: как заполнить отчет 3-НДФЛ

Как проверять статус 3-НДФЛ на сайте ФНС, пошагово

Чтобы иметь возможность отследить декларацию 3-НДФЛ на сайте налоговой, необходимо иметь доступ в личный кабинет налогоплательщика:

- получить логин и пароль в ИФНС по месту жительства;

- авторизоваться по подтвержденной учетной записи портала Госуслуги.

Переходим в раздел «Доходы и вычеты».

Статус смотрим в подразделе «Декларации» напротив поданного отчета.

Чтобы узнать подробности хода проверки, необходимо кликнуть по строке со сведениями об отчете и перейти в следующий раздел «Мои декларации».

Налогоплательщик вправе узнать ход проверки лично. Как узнать статус камеральной проверки по номеру декларации, если нет электронного личного кабинета? Необходимо позвонить в отдел камеральных проверок инспекции по месту жительства. По номеру, присвоенному отчету при приеме, и ИНН заявителя инспектор подскажет, на какой стадии находятся проверочные мероприятия.

Виды и значение статусов

На разных стадиях подачи отчета ему присваивается различный статус.

Это специальный идентификатор, отражающий, что в данный момент происходит с отчетом. Их перечень — в таблице:

| Статус | Описание |

|---|---|

| Черновик | Это статус ожидания отправки декларации в личном кабинете. Он означает, что отчетность создана, но еще находится в стадии редактирования |

| Отправлена | Отчет подготовлен и отправлен налоговому органу, но еще не поступил в адрес инспекции |

| Получена налоговым органом | Отчетность поступила в ИФНС предоставления, но еще не передана на проверку |

| Отказ в приеме | Означает, что при составлении отчета допущены критические ошибки, которые препятствуют приему. Необходимо их исправить и направить отчет заново |

| В процессе КНП | Отчетность принята и находится на проверке |

| КНП завершена | Проверочные мероприятия завершены |

| Решение о возврате на исполнении | Если заявлялся возврат налога, после завершения камеральной проверки вынесено решение о том, что возврат будет произведен |

| Возврат исполнен | Переплата по налогу перечислена налогоплательщику |

Альтернативный способ получения сведений

Еще один способ проверить статус декларации 3-НДФЛ — через Госуслуги, подав соответствующую заявку. Для подачи заявки на получение сведений из 3-НДФЛ необходима подтвержденная запись на портале Госуслуги.

Заявление позволяет проверить статус декларации 3-НДФЛ по ИНН и заполнится автоматически. Выбрать необходимо только год, данные за который вас интересуют.

Об авторе статьи

Котова Алла Николаевна

Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Нулевой расчет по страховым взносам сдают, если в квартале не было начислений и выплат сотрудникам. Заполняют такой РСВ в особом порядке.

27 декабря 2022

Уточнены соотношения кодов видов расходов и статей классификации операций сектора государственного управления. В частности, установлены связи шифров 119, 129 и 140 и подстатьей 220.

24 февраля 2022

НК РФ в очередной раз меняют, чтобы поддержать налогоплательщиков в кризис. Коррективы внесли в порядок уплаты транспортного, земельного и имущественного налогов в 2022 и 2023 годах.

25 марта 2022

Есть несколько способов списать денежные средства со счета должника-организации: составить инкассовое поручение или платежное требование. Выставлять документ вправе налоговые органы, судебные приставы, другие фирмы, например, в случае нарушения сроков оплаты. При оформлении одной из форм требуется согласие должника.

14 октября 2022

При сдаче отчетности в электронной форме могут возникать разного рода ошибки и технические сбои, которые приводят к несвоевременному поступлению отправленных деклараций в ИФНС, отсутствию результирующих квитанций и прочим проблемам, раздражающим и так неустойчивую психику бухгалтеров. Рассказываем, чем грозят налогоплательщикам такие сбои и что делать, чтобы минимизировать потери.

Как наказывают за несдачу отчетности

Несвоевременное представление налоговой декларации (расчета по страховым взносам) влечет начисление штрафа по ст. 119 НК РФ. Штраф составляет 5% не уплаченной в установленный срок суммы налога, подлежащей уплате на основании этой декларации. Штраф начисляется за каждый полный или неполный месяц просрочки. Максимальная сумма штрафа – 30% от неуплаченной суммы налога, а минимальная – 1 000 рублей.

Кроме того, несвоевременное представление декларации является основанием для блокировки банковских счетов организации/ИП. Счет заблокируют, если просрочка сдачи декларации превысит 10 дней (пп. 1 п. 3 ст. 76 НК РФ). Открыть новый счет организация при этом не сможет (п. 12 ст. 76 НК РФ). Фактически блокировка означает невозможность дальнейшей работы.

Решение об отмене блокировки налоговики примут не позднее одного дня, следующего за днем представления организацией налоговой декларации (пп. 1 п. 3.1 ст. 76 НК РФ).

Между тем, и штраф, и блокировка назначаются именно за несвоевременную сдачу (несдачу), а не за несвоевременное принятие ИФНС налоговых деклараций. Если декларация была отправлена в ИФНС вовремя, но дошла до налоговиков с задержкой, ни штрафы, ни блокировка счетов организации назначены быть не могут.

При этом, если речь идет об электронной отчетности, моментом ее сдачи считается дата ее отправки (абз. 3 п. 4 ст. 80 НК РФ). Если декларация была отправлена, скажем, 30-го числа, а в ИФНС поступила только через 3 дня, то она все равно будет считаться отправленной 30-го числа.

С того момента, как электронная отчетность была отправлена оператором ЭДО, налогоплательщик считается исполнившим свою обязанность по сдаче декларации. Причем независимо от того, в какой именно момент отправленная отчетность поступит в ИФНС. Само собой, никакой ответственности за технические ошибки при направлении электронной отчетности налогоплательщики не несут.

Что говорят в ФНС и что делать

ФНС России ранее уже разъяснила, что в связи с переходом на новую программу налогового администрирования могут возникать различные ошибки. В частности, сбои и задержки при направлении плательщикам результирующих квитанций по обработке представленной ими отчетности.

В связи с этим ФНС обратила внимание на то, что своевременно отправленная электронная отчетность считается сданной даже в тех ситуациях, когда в силу технических причин данная отчетность поступила в ИФНС с опозданием.

Основным и достаточным доказательством своевременности представления налоговой и бухгалтерской отчетности считается дата подтверждения отправки документов, сформированная оператором электронного документооборота.

Поэтому, если у налоговиков появились какие-либо претензии по поводу отчетности, необходимо обратиться в техническую поддержку своего оператора ЭДО и запросить подтверждение даты сдачи декларации.

Повторно направлять отчетность, по которой налоговики не представили результирующие квитанции, не нужно. Это технические ошибки, и налогоплательщики никакой ответственности за эти ошибки не несут.

Согласно сообщению ФНС, соответствующие разъяснения уже доведены до территориальных налоговых органов. Не верить ФНС у нас оснований нет, поэтому ни штрафовать, ни арестовывать банковские счета за несвоевременное получение деклараций по причине сбоев налоговики не будут.

Когда не примут электронную отчетность

Таким образом, неполучение/несвоевременное получение квитанций и протоколов о приеме электронных отчетов не так страшно. То, что электронные документы по причине технического сбоя где-то задержались по пути в ИФНС, не означает, что налогоплательщик что-то нарушил и в чем-то виноват. Все своевременно отправленные декларации все равно дойдут до адресата без каких-либо отказных протоколов. Естественно, если налогоплательщик не ошибся сам — подписал декларацию валидной электронной подписью, отправил декларацию в «свою» налоговую и т.п. Если подобные нарушения обнаружатся, то отказные протоколы возможны.

Перечень оснований для отказа в принятии электронной отчетности приведен в п. 28 Регламента по приему деклараций, утв. приказом Минфина России от 02.07.12 № 99н. Данный перечень является закрытым. К основаниям для отказа в приеме электронных деклараций относятся следующие:

- отсутствие документов, удостоверяющих личность и полномочия физического лица, представляющего налоговую декларацию;

- представление налоговой декларации не по установленному формату;

- отсутствие усиленной квалифицированной электронной подписи руководителя организации;

- несоответствие данных владельца квалифицированного сертификата данным руководителя организации, указанным в налоговой декларации;

- представление налоговой декларации в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации.

Технические ошибки и сбои при отправке налоговых деклараций не являются основаниями для отказа в их приеме.

При этом в соответствии с п. 4 ст. 80 НК РФ налоговым органам прямо запрещается отказывать в принятии налоговой декларации, представленной по установленной форме.

Соответственно, несвоевременное принятие налоговиками своевременно отправленной электронной декларации никаких неблагоприятных последствий для плательщика не повлечет. Главное, чтобы у плательщика имелось подтверждение от оператора ЭДО в своевременности отправки отчетности.

Что делать, если организацию все же оштрафовали/заблокировали счет

Несмотря на официальные заверения ФНС, на местах все же возможны случаи блокировки счетов/наложения штрафов за несвоевременное получение ИФНС налоговых деклараций. Как говорится, человеческий фактор. Что делать налогоплательщикам в такой ситуации? Оспаривать действия налоговиков и принимать скорейшие меры по разблокировке счетов.

Жалоба в вышестоящий налоговый орган подается через инспекцию, которая наложила штраф. Жалоба подается в письменной форме и подписывается подавшим ее лицом или его представителем. Жалоба может быть направлена и через личный кабинет налогоплательщика на сайте ФНС России. Жалобу разрешается подавать в течение 1 года (п. 2 ст. 139 НК РФ).

При этом в течение 3 дней со дня получения жалобы инспекция самостоятельно может отменить штраф либо направить жалобу для дальнейшего рассмотрения в УФНС. Решение по жалобе принимается в течение 1 месяца, но этот срок может быть продлен до 2 месяцев (п. 6 ст. 140 НК РФ).

Рассчитывать на отмену штрафа можно в том случае, если жалоба обоснована и к ней приложены все необходимые доказательства. Поэтому в жалобе необходимо изложить суть претензии, привести аргументы в обоснование своей позиции, а также приложить доказательства незаконности наложения штрафа (подтверждение даты отправки декларации от оператора ЭДО).

То же самое касается и обжалования блокировки банковского счета. Однако в этом случае лучше не дожидаться итогов рассмотрения жалобы, поскольку данный процесс может затянуться.

Если у организации заблокировали счет, в ИФНС проще повторно направить налоговую декларацию. В этом случае решение об отмене блокировки налоговики примут уже на следующий после представления декларации день (пп. 1 п. 3.1 ст. 76 НК РФ).

Одновременно в вышестоящий налоговый орган можно написать жалобу на действия ИФНС, в которой потребовать заплатить проценты за незаконную блокировку счета. Проценты будут начислены на всю сумму денежных средств, в отношении которой действовало решение о блокировке (п. 9.2 ст. 76 НК РФ). Они начисляются за каждый день незаконной блокировки до дня получения банком решения о ее отмене. Процентная ставка принимается равной ставке рефинансирования Центробанка.

Обратите внимание, что блокировка счетов и наложение штрафов за сбой при принятии отчетности – это скорее исключительная ситуация. Как мы уже говорили, несвоевременное принятие налоговиками своевременно отправленной электронной декларации никаких неблагоприятных последствий для плательщика не повлечет. Главное, чтобы у плательщика имелось подтверждение от оператора ЭДО в своевременности отправки отчетности.

Ой! Данный функционал ещё в разработке

Статусы документооборота требований ФНС

В рамках документооборота с ФНС по обработке требований, регламентированных Приказом ФНС России от 08.05.2015 N ММВ-7-2/189@, предусмотрены следующие статусы, которые отображаются в продукте Астрал Отчет 4.5 в колонке Статус:

- Не завершен – пользователь не сформировал Квитанцию о приеме или Уведомление об отказе.

- Уведомление не отправлено – пользователь сформировал Уведомление об отказе, но не отправил его.

- Извещение от ФНС отсутствует – пользователь сформировал и отправил Уведомление об отказе или Квитанцию о приеме, но ФНС еще не прислала Извещение о получении данного документа.

- Завершен с отказом – пользователь сформировал и отправил Уведомление об отказе, а затем получил извещение от ФНС.

- Квитанция не отправлена – пользователь сформировал Квитанцию о приеме, но не отправил её в ФНС.

- Ответ отправлен – пользователь сформировал и отправил ответ на требование (актуально для требований с КНД 1165050 и 1165013).

- Ответ не отправлен – пользователь не сформировал и не отправил ответ на требование (актуально для требований с КНД 1165050 и 1165013).

- Ответ не требуется – статус актуален для тех требований, на которые не требуется ответ (КНД 1165009, 1160001, 1165014). Статус присваивается после отправки квитанции и получения извещения о получении квитанции от ФНС.

- Завершен – пользователь отправил Квитанцию о приеме и от ФНС пришло Извещение о получении квитанции. Также статус Завершен отображается после нажатия кнопки Сделать документооборот завершенным при условии, что отправлена Квитанция о приеме или Уведомление об отказе.

![]()

Истребуемый документ считается принятым налоговым органом, если налогоплательщику поступила Квитанция о приеме, подписанная электронной подписью должностного лица налогового органа.

Номер статьи: 129666582

Обновлено: 09.11.2022 13:49+0000

Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

- Главная

- Новости

- Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

Шпаргалка по 10 самым распространенным причинам отказов

Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода.

Перед вами 10 самых распространенных причин отказов.

Отказ в приеме отчетности: как действовать

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0400200005 | Повторная регистрация первичного документа |

Возможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова. Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным. |

| 0400400011 | Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам | Такой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1.1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1.. |

| 0400100001 | Не найден плательщик по ИННКПП, представленным в файле | Ошибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. |

| 0400400018 | Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам |

Отказы с такой формулировкой приходят на РСВ. Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды. |

| 0400400017 | Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам | |

| 0100500001 | Отсутствуют сведения о доверенности в налоговом органе |

Если документ подписывал не руководитель организации, убедитесь, что вы представили в инспекцию доверенность на право подписи. Если вы уверены, что передавали доверенность, или отчет подписывал сам руководитель, воспользуйтесь инструкцией. |

| 0100200009 | Файл направлен в налоговый орган, в компетенцию которого не входит получение данной информации | Проверьте, что вы правильно указали код ИФНС, в которую был направлен документ. Если инспекция была указана верно, убедитесь, что данные заполнены правильно |

| 0400300001 | Регистрация уточненного документа без первичного | Убедитесь, что вы подавали первичный документ, налоговая его приняла и ИНН-КПП первичного и корректирующего отчета совпадают. Если отказ пришел на 6-НДФЛ, проверьте ОКТМО. Удостоверьтесь также, что правильно выбран период отчета, а организация не переводилась в другую инспекцию. |

| 0300100002 | Файл xsd-схемы не найден | Решение зависит от того, на какую форму пришел отказ. |

| 0000000002 | Декларация (расчет) содержит ошибки и не принята к обработке | Если отказ пришел на РСВ, то рекомендуем отправить его еще раз. |

Знание статуса чеков онлайн-кассы и фискальных документов поможет избежать штрафов от ФНС, правильно определить доходы для расчета налогов и составить картину реальных продаж в конкретной торговой точке.

Как ФНС проверяет фискальные документы

При получении фискального документа от ОФД налоговый орган проводит форматно-логистический контроль на соответствие документа требованиям, предъявленным к реквизитам (тегам) фискального документа.

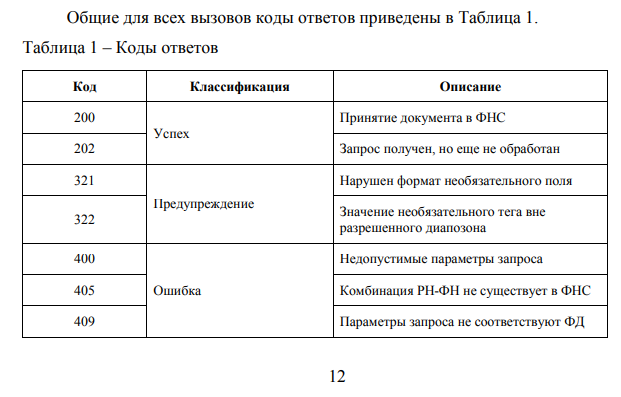

При проверке фискальному документу могут быть присвоены следующие статусы:

- Принят, т. е. проверка проведена, ошибок не выявлено.

- Принят с предупреждениями, т. е. чек принят, но с некритичными ошибками, обнаруженными во время проверки. Возможные коды ошибок: 321, 322, 504, 508, 509, 512, 513, 514, 515, 516, 517, 518, 519, 533, 534 — такие документы принимаются к учету ФНС для сверки данными налоговых деклараций.

- Отказ в приеме, т. е. при проверке выявлены критические ошибки с кодами: 400, 405, 409, 417, 419, 420, 421, 422, 423, 424, 505, 506, 507, 510. Такой ФД не учитывается в АИС-Налог 3 и не принимается к учету ФНС для сверки с данными налоговых деклараций, покупатель не сможет его проверить на сайте налоговой.

- Прием в карантин, т. е. документ передан в ФНС раньше, чем завершилась регистрация ККТ. Такой документ нельзя проверить на сайте ФНС и он не будет отображаться в АИС-Налог 3. Как только карточка ККТ будет получена, ФД будет направлен на контроль.

- Отсутствует, т. е. налоговой фискальный документ получен, но проверка еще не завершена, и, соответственно, статус не присвоен.

Чем грозят ошибки в фискальных документах

Ошибки в фискальных документах могут влиять на:

- Соблюдение требований к использованию контрольно-кассовой техники (условия применения и правила регистрации), которые закреплены часть 2 ст. 14.5 КоАП РФ.

За нарушение правил применения ККТ предприятию и должностным лицам может грозить предупреждение или штрафы от 3 тысяч до 40 тысяч рублей.

- Разницу в показателях по фактическим доходам, в налоговых декларациях и в данных ФНС — для правильности расчетов данные должны совпадать.

Как исправить ошибки

Рекомендуем следующий план действий:

1. Проанализировать, как ошибка повлияет на 2 показателя:

- правильность применения ККТ и порядка ее регистрации;

- доходы и исчисление суммы для целей налогообложения.

2. Направить чек коррекции в налоговый орган (для ФФД версии 1.1 или 1.2). Для версии ФФД 1.05 будет иной порядок — при корректировке кассового чека с признаком расчета «приход» необходимо сформировать идентичный некорректному кассовый чек с признаком расчета «возврат прихода» (с отражением фискального признака некорректно сформированного кассового чека), а затем сформировать правильный чек с признаком «приход». Также будет корректироваться и чек с признаком «расход». Если расчет был произведен без ККТ, то нужно будет сформировать кассовый чек коррекции с признаком расчета «приход» или «расход».

3. Отправить письменное заявление в ФНС об обнаруженной ошибке.

4. Предоставить в ФНС сведения о факте исправления ошибки, которые являются достаточными для установления события административного правонарушения (верный чек, в котором исправлена ошибка).

5. Связаться с представителем ФНС и уточнить, все ли документы получены контролирующим органом и являются ли они достаточными. Хоть это действие и не является обязательным, но для полной уверенности мы рекомендуем про него тоже не забывать — лишний раз обезопасите бизнес от ошибочно предъявленных штрафов.

Для выгрузки отчета со статусами чеков в личном кабинете необходимо перейти в раздел «Чеки» и подраздел «Поиск чека». В подразделе «Выписки» выбираете «Чеки (расширенная)» — здесь можно сформировать и выгрузить отчет со «Статусом чека в ФНС».

Проверка статуса маркировки

Для тех, у кого бизнес связан с маркированным товаров, в личном кабинете «Платформа ОФД» (сервис «Учет марок») появилась еще одна полезная функция — проверка статуса маркировки. Она поможет:

- Узнать статус кода маркировки.

- Уточнить товарную группу маркированной продукции и наименование.

- Выяснить GTIN продукции, производителя товара (ИНН и наименование).

- Отследить текущего владельца товара с маркировкой (ИНН и наименование).

Проверка доступна как для единичных кодов, так и для загруженных списком. Результат проверки можно скачать в xslx-файле для дальнейшей работы с выгрузкой.

Почему проверка статуса фискального документа актуальна именно сейчас?

1 июля 2022 года будет запущен экспериментальный период тестирования нового спецрежима налогообложения — автоматизированной упрощенной системы налогообложения (АУСН). Хотя пока только в четырех регионах России: Москва, Московская область, Калужская область и Республика Татарстан При успешном эксперименте специальный налоговый режим будет распространен и на другие регионы.

При данной системе налогообложения сумму налога будут рассчитывать в налоговой, исходя из данных, полученных от онлайн-кассы, с расчетного счета в банке и от налогоплательщика — особенно важным становится точность и соответствие данных. Их и можно отслеживать с помощью проверки статуса фискального документа.

Кроме того, проверка статуса фискального документа помогает отслеживать реальную картину продаж и реализацию услуг на предприятии. В личном кабине можно все проанализировать и получить данные для разработки стратегии продвижения или оптимизации налогообложения.

Штрафы за несоблюдение законодательства по применению контрольно-кассовой техники достаточно значительные для всех участников движения товара: физических, должностных и юридических лиц.

Чтобы не получить неожиданный штраф, а потом предоставлять доказательства в налоговую инспекцию о правильности действий, лучше «держать руку на пульсе» и своевременно отслеживать все расчетные операции.