Имея

прямую регрессии, необходимо оценить

насколько сильно точки исходных данных

отклоняются от прямой регрессии. Можно

выполнить оценку разброса, аналогичную

стандартному отклонению выборки. Этот

показатель, называемый стандартной

ошибкой оценки, демонстрирует величину

отклонения точек исходных данных от

прямой регрессии в направлении оси Y.

Стандартная ошибка оценки (![]() )

)

вычисляется по следующей формуле.

![]()

Стандартная

ошибка оценки измеряет степень отличия

реальных значений Y от оцененной величины.

Для сравнительно больших выборок следует

ожидать, что около 67% разностей по модулю

не будет превышать

![]()

и около 95% модулей разностей будет не

больше 2![]() .

.

Стандартная

ошибка оценки подобна стандартному

отклонению. Ее можно использовать для

оценки стандартного отклонения

совокупности. Фактически

![]()

оценивает стандартное отклонение

![]()

слагаемого ошибки

![]()

в статистической модели простой линейной

регрессии. Другими словами,

![]()

оценивает общее стандартное отклонение

![]()

нормального распределения значений Y,

имеющих математические ожидания

![]()

для каждого X.

Малая

стандартная ошибка оценки, полученная

при регрессионном анализе, свидетельствует,

что все точки данных находятся очень

близко к прямой регрессии. Если стандартная

ошибка оценки велика, точки данных могут

значительно удаляться от прямой.

2.3 Прогнозирование величины y

Регрессионную

прямую можно использовать для оценки

величины переменной Y

при данных значениях переменной X. Чтобы

получить точечный прогноз, или предсказание

для данного значения X, просто вычисляется

значение найденной функции регрессии

в точке X.

Конечно

реальные значения величины Y,

соответствующие рассматриваемым

значениям величины X, к сожалению, не

лежат в точности на регрессионной

прямой. Фактически они разбросаны

относительно прямой в соответствии с

величиной

![]() .

.

Более того, выборочная регрессионная

прямая является оценкой регрессионной

прямой генеральной совокупности,

основанной на выборке из определенных

пар данных. Другая случайная выборка

даст иную выборочную прямую регрессии;

это аналогично ситуации, когда различные

выборки из одной и той же генеральной

совокупности дают различные значения

выборочного среднего.

Есть

два источника неопределенности в

точечном прогнозе, использующем уравнение

регрессии.

-

Неопределенность,

обусловленная отклонением точек данных

от выборочной прямой регрессии. -

Неопределенность,

обусловленная отклонением выборочной

прямой регрессии от регрессионной

прямой генеральной совокупности.

Интервальный

прогноз значений переменной Y

можно построить так, что при этом будут

учтены оба источника неопределенности.

Стандартная

ошибка прогноза

![]()

дает меру вариативности предсказанного

значения Y

около истинной величины Y

для данного значения X.

Стандартная ошибка прогноза равна:

Стандартная

ошибка прогноза зависит от значения X,

для которого прогнозируется величина

Y.

![]()

минимально, когда

![]() ,

,

поскольку тогда числитель в третьем

слагаемом под корнем в уравнении будет

0. При прочих неизменных величинах

большему отличию соответствует большее

значение стандартной ошибки прогноза.

Если

статистическая модель простой линейной

регрессии соответствует действительности,

границы интервала прогноза величины Y

равны:

![]()

где

![]()

— квантиль распределения Стьюдента с

n-2 степенями свободы (![]() ).

).

Если выборка велика (![]() ),

),

этот квантиль можно заменить соответствующим

квантилем нормального распределения.

Например, для большой выборки 95%-ный

интервал прогноза задается следующими

значениями:

![]()

Завершим

раздел обзором предположений, положенных

в основу статистической модели линейной

регрессии.

-

Для

заданного значения X генеральная

совокупность значений Y имеет нормальное

распределение относительно регрессионной

прямой совокупности. На практике

приемлемые результаты получаются

и

тогда, когда значения Y имеют

нормальное распределение лишь

приблизительно. -

Разброс

генеральной совокупности точек данных

относительно регрессионной прямой

совокупности остается постоянным всюду

вдоль этой прямой. Иными словами, при

возрастании значений X в точках данных

дисперсия генеральной совокупности

не увеличивается и не уменьшается.

Нарушение этого предположения называется

гетероскедастичностью. -

Слагаемые

ошибок

независимы между собой. Это предположение

определяет случайность выборки точек

Х-Y.

Если точки данных X-Y

записывались в течение некоторого

времени, данное предположение часто

нарушается. Вместо независимых данных,

такие последовательные наблюдения

будут давать серийно коррелированные

значения. -

В

генеральной совокупности существует

линейная зависимость между X и Y.

По аналогии с простой линейной регрессией

может рассматриваться и нелинейная

зависимость между X и У. Некоторые такие

случаи будут обсуждаться ниже.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Ошибка прогнозирования: виды, формулы, примеры

Ошибка прогнозирования — это такая величина, которая показывает, как сильно прогнозное значение отклонилось от фактического. Она используется для расчета точности прогнозирования, что в свою очередь помогает нам оценивать как точно и корректно мы сформировали прогноз. В данной статье я расскажу про основные процентные «ошибки прогнозирования» с кратким описанием и формулой для расчета. А в конце статьи я приведу общий пример расчётов в Excel. Напомню, что в своих расчетах я в основном использую ошибку WAPE или MAD-Mean Ratio, о которой подробно я рассказал в статье про точность прогнозирования, здесь она также будет упомянута.

В каждой формуле буквой Ф обозначено фактическое значение, а буквой П — прогнозное. Каждая ошибка прогнозирования (кроме последней!), может использоваться для нахождения общей точности прогнозирования некоторого списка позиций, по типу того, что изображен ниже (либо для любого другого подобной детализации):

Алгоритм для нахождения любой из ошибок прогнозирования для такого списка примерно одинаковый: сначала находим ошибку прогнозирования по одной позиции, а затем рассчитываем общую. Итак, основные ошибки прогнозирования!

MPE — Mean Percent Error

MPE — средняя процентная ошибка прогнозирования. Основная проблема данной ошибки заключается в том, что в нестабильном числовом ряду с большими выбросами любое незначительное колебание факта или прогноза может значительно поменять показатель ошибки и, как следствие, точности прогнозирования. Помимо этого, ошибка является несимметричной: одинаковые отклонения в плюс и в минус по-разному влияют на показатель ошибки.

- Для каждой позиции рассчитывается ошибка прогноза (из факта вычитается прогноз) — Error

- Для каждой позиции рассчитывается процентная ошибка прогноза (ошибка прогноза делится на фактический показатель) — Percent Error

- Находится среднее арифметическое всех процентных ошибок прогноза (процентные ошибки суммируются и делятся на количество) — Mean Percent Error

MAPE — Mean Absolute Percent Error

MAPE — средняя абсолютная процентная ошибка прогнозирования. Основная проблема данной ошибки такая же, как и у MPE — нестабильность.

- Для каждой позиции рассчитывается абсолютная ошибка прогноза (прогноз вычитается из факта по модулю) — Absolute Error

- Для каждой позиции рассчитывается абсолютная процентная ошибка прогноза (абсолютная ошибка прогноза делится на фактический показатель) — Absolute Percent Error

- Находится среднее арифметическое всех абсолютных процентных ошибок прогноза (абсолютные процентные ошибки суммируются и делятся на количество) — Mean Absolute Percent Error

Вместо среднего арифметического всех абсолютных процентных ошибок прогноза можно использовать медиану числового ряда (MdAPE — Median Absolute Percent Error), она наиболее устойчива к выбросам.

WMAPE / MAD-Mean Ratio / WAPE — Weighted Absolute Percent Error

WAPE — взвешенная абсолютная процентная ошибка прогнозирования. Одна из «лучших ошибок» для расчета точности прогнозирования. Часто называется как MAD-Mean Ratio, то есть отношение MAD (Mean Absolute Deviation — среднее абсолютное отклонение/ошибка) к Mean (среднее арифметическое). После упрощения дроби получается искомая формула WAPE, которая очень проста в понимании:

- Для каждой позиции рассчитывается абсолютная ошибка прогноза (прогноз вычитается из факта, по модулю) — Absolute Error

- Находится сумма всех фактов по всем позициям (общий фактический объем)

- Сумма всех абсолютных ошибок делится на сумму всех фактов — WAPE

Данная ошибка прогнозирования является симметричной и наименее чувствительна к искажениям числового ряда.

Рекомендуется к использованию при расчете точности прогнозирования. Более подробно читать здесь.

RMSE (as %) / nRMSE — Root Mean Square Error

RMSE — среднеквадратичная ошибка прогнозирования. Примерно такая же проблема, как и в MPE и MAPE: так как каждое отклонение возводится в квадрат, любое небольшое отклонение может значительно повлиять на показатель ошибки. Стоит отметить, что существует также ошибка MSE, из которой RMSE как раз и получается путем извлечения корня. Но так как MSE дает расчетные единицы измерения в квадрате, то использовать данную ошибку будет немного неправильно.

- Для каждой позиции рассчитывается квадрат отклонений (разница между фактом и прогнозом, возведенная в квадрат) — Square Error

- Затем рассчитывается среднее арифметическое (сумма квадратов отклонений, деленное на количество) — MSE — Mean Square Error

- Извлекаем корень из полученного результат — RMSE

- Для перевода в процентную или в «нормализованную» среднеквадратичную ошибку необходимо:

- Разделить на разницу между максимальным и минимальным значением показателей

- Разделить на разницу между третьим и первым квартилем значений показателей

- Разделить на среднее арифметическое значений показателей (наиболее часто встречающийся вариант)

MASE — Mean Absolute Scaled Error

MASE — средняя абсолютная масштабированная ошибка прогнозирования. Согласно Википедии, является очень хорошим вариантом для расчета точности, так как сама ошибка не зависит от масштабов данных и является симметричной: то есть положительные и отрицательные отклонения от факта рассматриваются в равной степени.

Важно! Если предыдущие ошибки прогнозирования мы могли использовать для нахождения точности прогнозирования некого списка номенклатур, где каждой из которых соответствует фактическое и прогнозное значение (как было в примере в начале статьи), то данная ошибка для этого не предназначена: MASE используется для расчета точности прогнозирования одной единственной позиции, основываясь на предыдущих показателях факта и прогноза, и чем больше этих показателей, тем более точно мы сможем рассчитать показатель точности. Вероятно, из-за этого ошибка не получила широкого распространения.

Здесь данная формула представлена исключительно для ознакомления и не рекомендуется к использованию.

Суть формулы заключается в нахождении среднего арифметического всех масштабированных ошибок, что при упрощении даст нам следующую конечную формулу:

Также, хочу отметить, что существует ошибка RMMSE (Root Mean Square Scaled Error — Среднеквадратичная масштабированная ошибка), которая примерно похожа на MASE, с теми же преимуществами и недостатками.

Это основные ошибки прогнозирования, которые могут использоваться для расчета точности прогнозирования. Но не все! Их очень много и, возможно, чуть позже я добавлю еще немного информации о некоторых из них. А примеры расчетов уже описанных ошибок прогнозирования будут выложены через некоторое время, пока что я подготавливаю пример, ожидайте.

Об авторе

HeinzBr

Автор статей и создатель сайта SHTEM.RU

В зависимости от контекста термин «прогнозирование» в эконометрике может трактоваться по-разному. Применительно к данным временных рядов речь обычно идет о прогнозировании будущего значения зависимой переменной, например, курса рубля или ВВП. Когда же речь идет о пространственных выборках, под прогнозированием понимают предсказание значения зависимой переменной для заданных значений объясняющих переменных. Например, предсказание цены квартиры с заданной жилой площадью.

Формально задачу построения прогноза можно представить следующим образом. Имеется модель, для которой выполнены все предпосылки КЛМПР:

begin{equation*} y_i=beta _1+beta _2x_i+varepsilon _i end{equation*}

Представим, что мы уже воспользовались МНК и получили оцененную на основе n наблюдений линию регрессии:

begin{equation*} widehat y_i=widehat {beta }_1+widehat {beta }_2x_i end{equation*}

Теперь пусть у нас есть известное (n+1)-ое наблюдение регрессора (x_{n+1}), но неизвестно соответствующее значение зависимой переменной (y_{n+1}) и нужно построить его прогноз. Естественной идеей будет подставить известное значение в оцененную регрессию:

begin{equation*} widehat y_{n+1}=widehat {beta }_1+widehat {beta }_2x_{n+1} end{equation*}

Оказывается, что это хорошая мысль: такой прогноз будет несмещенным и эффективным (то есть будет характеризоваться минимальной ожидаемой квадратичной ошибкой прогноза).

Докажем несмещенность этого прогноза.

Вычислим математическое ожидание фактического значения (y_{n+1}) и нашего прогноза (widehat y_{n+1}). Если прогноз несмещенный, то эти математические ожидания будут совпадать.

Воспользуемся тем, что, как мы доказали выше, (widehat {beta }_1) и (widehat {beta }_2) — несмещенные оценки коэффициентов (beta _1) и (beta _2):

begin{equation*} Eleft(widehat y_{n+1}right)=Eleft(widehat {beta }_1+widehat {beta }_2x_{n+1}right)=Eleft(widehat {beta }_1right)+Eleft(widehat {beta }_2right)x_{n+1}=beta _1+beta _2x_{n+1} end{equation*}

Кроме того:

begin{equation*} Eleft(y_{n+1}right)=Eleft(beta _1+beta _2x_{n+1}+varepsilon _{n+1}right)=end{equation*}

begin{equation*} =beta _1+beta _2x_{n+1}+Eleft(varepsilon _{n+1}right)=beta _1+beta _2x_{n+1} end{equation*}

Следовательно, (Eleft(y_{n+1}right)=Eleft(widehat y_{n+1}right)).

Кроме самого прогноза нас интересует его точность. Чтобы её оценить, целесообразно вычислить математические ожидания квадрата ошибки прогноза:

begin{equation*} Eleft(widehat y_{n+1}-y_{n+1}right)^2=Eleft(widehat {beta }_1+widehat {beta }_2x_{n+1}-beta _1-beta _2x_{n+1}-varepsilon _{n+1}right)^2= end{equation*}

begin{equation*} =Eleft(left(widehat {beta }_1-beta _1right)+left(widehat {beta }_2-beta _2right)x_{n+1}-varepsilon _{n+1}right)^2= end{equation*}

begin{equation*} =Eleft(widehat {beta }_1-beta _1right)^2+x_{n+1}^2Eleft(widehat {beta }_2-beta _2right)^2+Eleft(varepsilon _{n+1}right)^2+ end{equation*}

begin{equation*} +2x_{n+1}Eleft(left(widehat {beta }_1-beta _1right)left(widehat {beta }_2-beta _2right)right)-2Eleft(left(widehat {beta }_1-beta _1right)varepsilon _{n+1}right)-end{equation*}

begin{equation*}-2x_{n+1}Eleft(left(widehat {beta }_2-beta _2right)varepsilon _{n+1}right)= end{equation*}

begin{equation*} mathit{var}left(widehat {beta }_1right)+x_{n+1}^2mathit{var}left(widehat {beta }_2right)+sigma ^2+2x_{n+1}mathit{cov}left(widehat {beta }_1,widehat {beta }_2right)-0-0= end{equation*}

begin{equation*} frac{frac{sigma ^2} n{ast}sum x_i^2}{sum left(x_i-overline xright)^2}+x_{n+1}^2frac{sigma ^2}{Sigma left(x_i-overline xright)^2}+sigma ^2-2x_{n+1}frac{overline x{ast}sigma ^2}{Sigma left(x_i-overline xright)^2}= end{equation*}

begin{equation*} =sigma ^2{ast}left(1+frac 1 n+frac{left(x_{n+1}-overline xright)^2}{sum left(x_i-overline xright)^2}right)end{equation*}

Здесь в предпоследнем равенстве мы воспользовались формулами для (mathit{var}left(widehat {beta }_1right)), (mathit{var}left(widehat {beta }_2right)) и (mathit{cov}left(widehat {beta }_1,widehat {beta }_2right)), представленными выше.

Дисперсия ошибки прогноза (sigma ^2), неизвестная нам в реальности, может быть заменена несмещенной оценкой (S^2.) Если проделать эту замену, а затем извлечь из полученного результата корень, то получим стандартную ошибку прогноза:

begin{equation*} delta =sqrt{s^2{ast}left(1+frac 1 n+frac{left(x_{n+1}-overline xright)^2}{sum left(x_i-overline xright)^2}right)}end{equation*}

Эту стандартную ошибку прогноза можно использовать для построения доверительного интервала прогноза.

95-процентный доверительный интервал для прогноза — это такой интервал, который накрывает истинное прогнозное значение зависимой переменной с вероятностью 95%. Он имеет вид:

begin{equation*} left(widehat y_{n+1}-delta {ast}t_{n-2}^{alpha },widehat y_{n+1}+delta {ast}t_{n-2}^{alpha }right.) end{equation*}

Обратите внимание, что величина стандартной ошибки прогноза зависит от соотношения (x_{n+1}) и (overline x). Если (x_{n+1}=overline x), то последняя дробь в этой большой формуле окажется равной нулю, и стандартная ошибка прогноза будет минимальной. Чем сильнее (x_{n+1}) отличается от (overline x), тем больше будет эта дробь. Таким образом, чем меньше наблюдение, для которого вы строите прогноз, похоже на вашу исходную выборку, тем менее точным этот прогноз окажется.

Пример 2.6. Построение прогноза

Рассматривается классическая линейная модель парной регрессии (y_i=beta _1+beta _2{ast}x_i+varepsilon _i.) Имеется следующая информация о 10 наблюдениях анализируемых переменных:

begin{equation*} sum _{i=1}^{10}x_i=20,sum _{i=1}^{10}x_i^2=50,sum _{i=1}^{10}y_i=8,sum _{i=1}^{10}y_i^2=26, end{equation*}

begin{equation*} sum _{i=1}^{10}x_i{ast}y_i=10 end{equation*}

Для одиннадцатого наблюдения дано (x_{11}=5). Предполагая, что это наблюдение удовлетворяет исходной модели, вычислите наилучший линейный несмещенный прогноз (y_{11}) и оцените его точность, построив для него 95-процентный доверительный интервал.

Решение:

begin{equation*} widehat {beta _2}=frac{overline{mathit{xy}}-overline x{ast}overline y}{overline{x^2}-overline x^2}=-0,6 end{equation*}

begin{equation*} widehat {beta _1}=overline y-widehat {beta _2}{ast}overline x=2 end{equation*}

Прогноз (widehat y_{11}=widehat {beta _1}+widehat {beta _2}{ast}x_{11}=2-0,6{ast}5=-1).

Сумма квадратов остатков равна:

begin{equation*} sum _{i=1}^{10}e_i^2=sum _{i=1}^{10}e_i{ast}left(y_i-widehat {beta _1}-widehat {beta _2}{ast}x_iright)= end{equation*}

begin{equation*} sum _{i=1}^{10}e_iy_i-widehat {beta _1}sum _{i=1}^{10}e_i-widehat {beta _2}sum _{i=1}^{10}e_ix_i=sum _{i=1}^{10}e_iy_i-widehat {beta _1}{ast}0-widehat {beta _2}{ast}0 end{equation*}

Последнее равенство верно в силу свойств остатков регрессии. Таким образом:

begin{equation*} sum _{i=1}^{10}e_i^2=sum _{i=1}^{10}e_iy_i=sum _{i=1}^{10}left(y_i-widehat {beta _1}-widehat {beta _2}{ast}x_iright)y_i= end{equation*}

begin{equation*} sum _{i=1}^{10}y_i^2-widehat {beta _1}sum _{i=1}^{10}y_i-widehat {beta _2}{ast}sum _{i=1}^{10}x_iy_i=26-2{ast}8+0,6{ast}10=16 end{equation*}

begin{equation*} delta =sqrt{s^2{ast}left(1+frac 1 n+frac{left(x_{11}-overline xright)^2}{sum left(x_i-overline xright)^2}right)}=end{equation*}

begin{equation*}=sqrt{frac{sum e_i^2}{n-2}{ast}left(1+frac 1 n+frac{left(x_{11}-overline xright)^2}{sum left(x_i-overline xright)^2}right)}= end{equation*}

begin{equation*} =sqrt{frac{16}{10-2}{ast}left(1+frac 1{10}+frac{left(5-2right)^2}{10}right)}=2 end{equation*}

Теперь можно посчитать доверительный интервал прогноза:

begin{equation*} left(widehat y_{11}-delta {ast}t_8,widehat y_{11}+delta {ast}t_8right) end{equation*}

begin{equation*} left(-1-2{ast}2,306,-1+2{ast}2,306right) end{equation*}

begin{equation*} left(-5,612,3,612right) end{equation*}

Заметим, что в этом примере точность прогноза не слишком высока, что объясняется маленьким количеством наблюдений и тем, что (x_{11}) довольно далек от среднего по выборке значения переменной (x).

Для получения более точного прогноза лучше, конечно, использовать больше данных.

Ответ: (widehat y_{11}=-1,) доверительный интервал: (left(-5,612,3,612right))

Что такое стандартная ошибка оценки? (Определение и пример)

17 авг. 2022 г.

читать 3 мин

Стандартная ошибка оценки — это способ измерения точности прогнозов, сделанных регрессионной моделью.

Часто обозначаемый σ est , он рассчитывается как:

σ est = √ Σ(y – ŷ) 2 /n

куда:

- y: наблюдаемое значение

- ŷ: Прогнозируемое значение

- n: общее количество наблюдений

Стандартная ошибка оценки дает нам представление о том, насколько хорошо регрессионная модель соответствует набору данных. Особенно:

- Чем меньше значение, тем лучше соответствие.

- Чем больше значение, тем хуже соответствие.

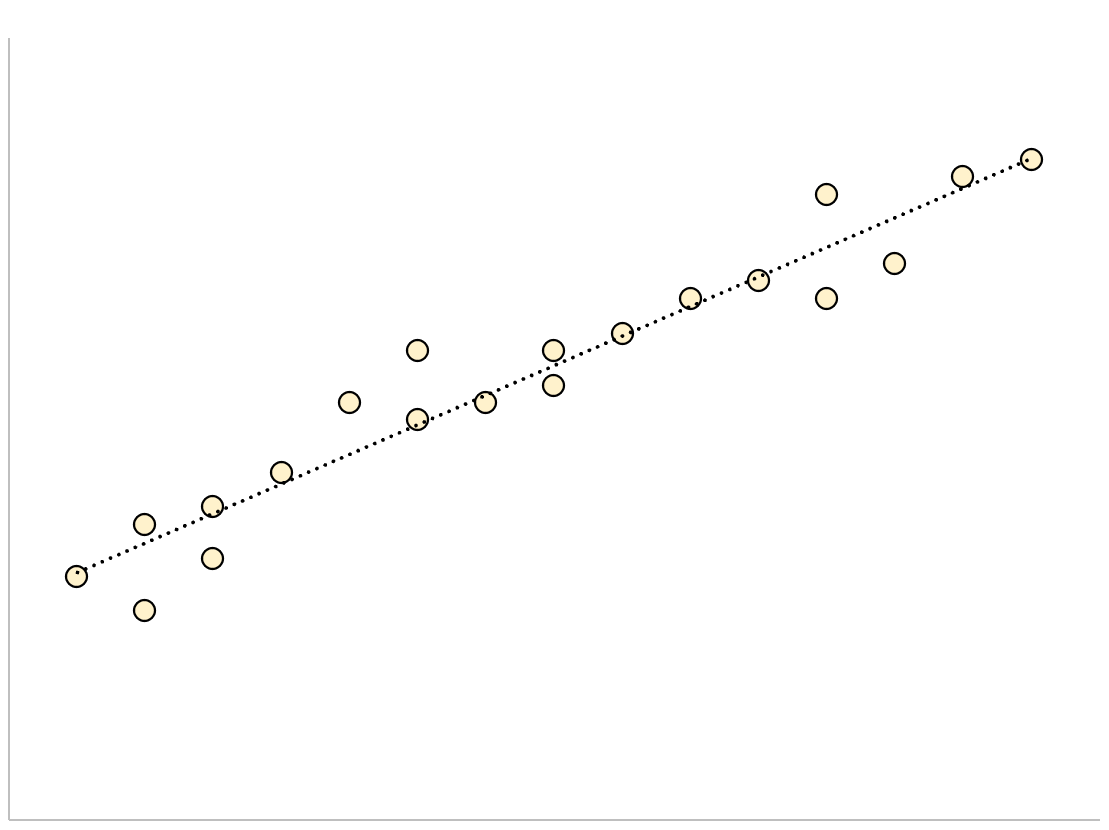

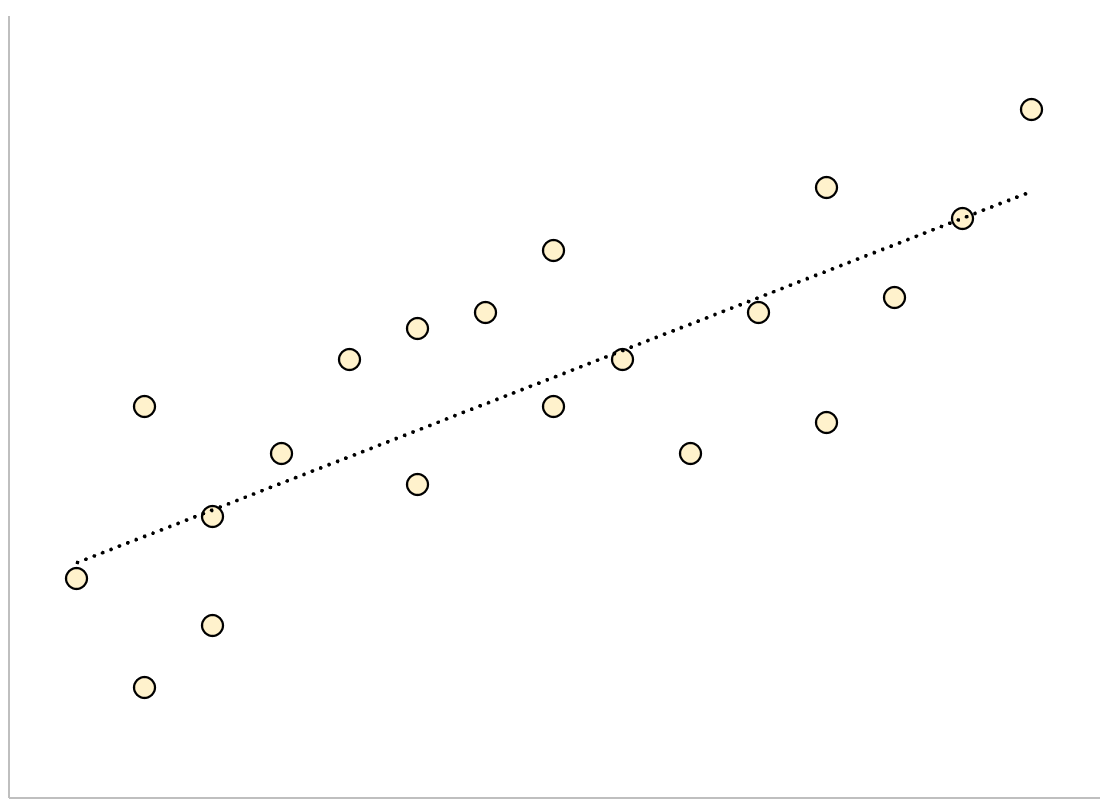

Для регрессионной модели с небольшой стандартной ошибкой оценки точки данных будут плотно сгруппированы вокруг предполагаемой линии регрессии:

И наоборот, для регрессионной модели с большой стандартной ошибкой оценки точки данных будут более свободно разбросаны по линии регрессии:

В следующем примере показано, как рассчитать и интерпретировать стандартную ошибку оценки для регрессионной модели в Excel.

Пример: стандартная ошибка оценки в Excel

Используйте следующие шаги, чтобы вычислить стандартную ошибку оценки для регрессионной модели в Excel.

Шаг 1: введите данные

Сначала введите значения для набора данных:

Шаг 2: выполните линейную регрессию

Затем щелкните вкладку « Данные » на верхней ленте. Затем выберите параметр « Анализ данных» в группе « Анализ ».

Если вы не видите эту опцию, вам нужно сначала загрузить пакет инструментов анализа .

В появившемся новом окне нажмите « Регрессия », а затем нажмите « ОК ».

В появившемся новом окне заполните следующую информацию:

Как только вы нажмете OK , появится вывод регрессии:

Мы можем использовать коэффициенты из таблицы регрессии для построения оценочного уравнения регрессии:

ŷ = 13,367 + 1,693 (х)

И мы видим, что стандартная ошибка оценки для этой регрессионной модели оказывается равной 6,006.Проще говоря, это говорит нам о том, что средняя точка данных отклоняется от линии регрессии на 6,006 единицы.

Мы можем использовать оценочное уравнение регрессии и стандартную ошибку оценки, чтобы построить 95% доверительный интервал для прогнозируемого значения определенной точки данных.

Например, предположим, что x равно 10. Используя оценочное уравнение регрессии, мы можем предсказать, что y будет равно:

ŷ = 13,367 + 1,693 * (10) = 30,297

И мы можем получить 95% доверительный интервал для этой оценки, используя следующую формулу:

- 95% ДИ = [ŷ – 1,96*σ расч ., ŷ + 1,96*σ расч .]

Для нашего примера доверительный интервал 95% будет рассчитываться как:

- 95% ДИ = [ŷ – 1,96*σ расч ., ŷ + 1,96*σ расч .]

- 95% ДИ = [30,297 – 1,96*6,006, 30,297 + 1,96*6,006]

- 95% ДИ = [18,525, 42,069]

Дополнительные ресурсы

Как выполнить простую линейную регрессию в Excel

Как выполнить множественную линейную регрессию в Excel

Как создать остаточный график в Excel

When we fit a regression model to a dataset, we’re often interested in how well the regression model “fits” the dataset. Two metrics commonly used to measure goodness-of-fit include R-squared (R2) and the standard error of the regression, often denoted S.

This tutorial explains how to interpret the standard error of the regression (S) as well as why it may provide more useful information than R2.

Standard Error vs. R-Squared in Regression

Suppose we have a simple dataset that shows how many hours 12 students studied per day for a month leading up to an important exam along with their exam score:

If we fit a simple linear regression model to this dataset in Excel, we receive the following output:

R-squared is the proportion of the variance in the response variable that can be explained by the predictor variable. In this case, 65.76% of the variance in the exam scores can be explained by the number of hours spent studying.

The standard error of the regression is the average distance that the observed values fall from the regression line. In this case, the observed values fall an average of 4.89 units from the regression line.

If we plot the actual data points along with the regression line, we can see this more clearly:

Notice that some observations fall very close to the regression line, while others are not quite as close. But on average, the observed values fall 4.19 units from the regression line.

The standard error of the regression is particularly useful because it can be used to assess the precision of predictions. Roughly 95% of the observation should fall within +/- two standard error of the regression, which is a quick approximation of a 95% prediction interval.

If we’re interested in making predictions using the regression model, the standard error of the regression can be a more useful metric to know than R-squared because it gives us an idea of how precise our predictions will be in terms of units.

To illustrate why the standard error of the regression can be a more useful metric in assessing the “fit” of a model, consider another example dataset that shows how many hours 12 students studied per day for a month leading up to an important exam along with their exam score:

Notice that this is the exact same dataset as before, except all of the values are cut in half. Thus, the students in this dataset studied for exactly half as long as the students in the previous dataset and received exactly half the exam score.

If we fit a simple linear regression model to this dataset in Excel, we receive the following output:

Notice that the R-squared of 65.76% is the exact same as the previous example.

However, the standard error of the regression is 2.095, which is exactly half as large as the standard error of the regression in the previous example.

If we plot the actual data points along with the regression line, we can see this more clearly:

Notice how the observations are packed much more closely around the regression line. On average, the observed values fall 2.095 units from the regression line.

So, even though both regression models have an R-squared of 65.76%, we know that the second model would provide more precise predictions because it has a lower standard error of the regression.

The Advantages of Using the Standard Error

The standard error of the regression (S) is often more useful to know than the R-squared of the model because it provides us with actual units. If we’re interested in using a regression model to produce predictions, S can tell us very easily if a model is precise enough to use for prediction.

For example, suppose we want to produce a 95% prediction interval in which we can predict exam scores within 6 points of the actual score.

Our first model has an R-squared of 65.76%, but this doesn’t tell us anything about how precise our prediction interval will be. Luckily we also know that the first model has an S of 4.19. This means a 95% prediction interval would be roughly 2*4.19 = +/- 8.38 units wide, which is too wide for our prediction interval.

Our second model also has an R-squared of 65.76%, but again this doesn’t tell us anything about how precise our prediction interval will be. However, we know that the second model has an S of 2.095. This means a 95% prediction interval would be roughly 2*2.095= +/- 4.19 units wide, which is less than 6 and thus sufficiently precise to use for producing prediction intervals.

Further Reading

Introduction to Simple Linear Regression

What is a Good R-squared Value?

When we fit a regression model to a dataset, we’re often interested in how well the regression model “fits” the dataset. Two metrics commonly used to measure goodness-of-fit include R-squared (R2) and the standard error of the regression, often denoted S.

This tutorial explains how to interpret the standard error of the regression (S) as well as why it may provide more useful information than R2.

Standard Error vs. R-Squared in Regression

Suppose we have a simple dataset that shows how many hours 12 students studied per day for a month leading up to an important exam along with their exam score:

If we fit a simple linear regression model to this dataset in Excel, we receive the following output:

R-squared is the proportion of the variance in the response variable that can be explained by the predictor variable. In this case, 65.76% of the variance in the exam scores can be explained by the number of hours spent studying.

The standard error of the regression is the average distance that the observed values fall from the regression line. In this case, the observed values fall an average of 4.89 units from the regression line.

If we plot the actual data points along with the regression line, we can see this more clearly:

Notice that some observations fall very close to the regression line, while others are not quite as close. But on average, the observed values fall 4.19 units from the regression line.

The standard error of the regression is particularly useful because it can be used to assess the precision of predictions. Roughly 95% of the observation should fall within +/- two standard error of the regression, which is a quick approximation of a 95% prediction interval.

If we’re interested in making predictions using the regression model, the standard error of the regression can be a more useful metric to know than R-squared because it gives us an idea of how precise our predictions will be in terms of units.

To illustrate why the standard error of the regression can be a more useful metric in assessing the “fit” of a model, consider another example dataset that shows how many hours 12 students studied per day for a month leading up to an important exam along with their exam score:

Notice that this is the exact same dataset as before, except all of the values are cut in half. Thus, the students in this dataset studied for exactly half as long as the students in the previous dataset and received exactly half the exam score.

If we fit a simple linear regression model to this dataset in Excel, we receive the following output:

Notice that the R-squared of 65.76% is the exact same as the previous example.

However, the standard error of the regression is 2.095, which is exactly half as large as the standard error of the regression in the previous example.

If we plot the actual data points along with the regression line, we can see this more clearly:

Notice how the observations are packed much more closely around the regression line. On average, the observed values fall 2.095 units from the regression line.

So, even though both regression models have an R-squared of 65.76%, we know that the second model would provide more precise predictions because it has a lower standard error of the regression.

The Advantages of Using the Standard Error

The standard error of the regression (S) is often more useful to know than the R-squared of the model because it provides us with actual units. If we’re interested in using a regression model to produce predictions, S can tell us very easily if a model is precise enough to use for prediction.

For example, suppose we want to produce a 95% prediction interval in which we can predict exam scores within 6 points of the actual score.

Our first model has an R-squared of 65.76%, but this doesn’t tell us anything about how precise our prediction interval will be. Luckily we also know that the first model has an S of 4.19. This means a 95% prediction interval would be roughly 2*4.19 = +/- 8.38 units wide, which is too wide for our prediction interval.

Our second model also has an R-squared of 65.76%, but again this doesn’t tell us anything about how precise our prediction interval will be. However, we know that the second model has an S of 2.095. This means a 95% prediction interval would be roughly 2*2.095= +/- 4.19 units wide, which is less than 6 and thus sufficiently precise to use for producing prediction intervals.

Further Reading

Introduction to Simple Linear Regression

What is a Good R-squared Value?