Ошибки I и II рода при проверке гипотез, мощность

Общий обзор

Принятие неправильного решения

Мощность и связанные факторы

Проверка множественных гипотез

Общий обзор

Большинство проверяемых гипотез сравнивают между собой группы объектов, которые испытывают влияние различных факторов.

Например, можно сравнить эффективность двух видов лечения, чтобы сократить 5-летнюю смертность от рака молочной железы. Для данного исхода (например, смерть) сравнение, представляющее интерес (например, различные показатели смертности через 5 лет), называют эффектом или, если уместно, эффектом лечения.

Нулевую гипотезу выражают как отсутствие эффекта (например 5-летняя смертность от рака молочной железы одинаковая в двух группах, получающих разное лечение); двусторонняя альтернативная гипотеза будет означать, что различие эффектов не равно нулю.

Критериальная проверка гипотезы дает возможность определить, достаточно ли аргументов, чтобы отвергнуть нулевую гипотезу. Можно принять только одно из двух решений:

- отвергнуть нулевую гипотезу и принять альтернативную гипотезу

- остаться в рамках нулевой гипотезы

Важно: В литературе достаточно часто встречается понятие «принять нулевую гипотезу». Хотелось бы внести ясность, что со статистической точки зрения принять нулевую гипотезу невозможно, т.к. нулевая гипотеза представляет собой достаточно строгое утверждение (например, средние значения в сравниваемых группах равны ![]() ).

).

Поэтому фразу о принятии нулевой гипотезы следует понимать как то, что мы просто остаемся в рамках гипотезы.

Принятие неправильного решения

Возможно неправильное решение, когда отвергают/не отвергают нулевую гипотезу, потому что есть только выборочная информация.

| |

Верная гипотеза | ||

|---|---|---|---|

| H0 | H1 | ||

| Результат применения критерия |

H0 | H0 верно принята | H0 неверно принята (Ошибка второго рода) |

| H1 | H0 неверно отвергнута (Ошибка первого рода) |

H0 верно отвергнута |

Ошибка 1-го рода: нулевую гипотезу отвергают, когда она истинна, и делают вывод, что имеется эффект, когда в действительности его нет. Максимальный шанс (вероятность) допустить ошибку 1-го рода обозначается α (альфа). Это уровень значимости критерия; нулевую гипотезу отвергают, если наше значение p ниже уровня значимости, т. е., если p < α.

Следует принять решение относительно значения а прежде, чем будут собраны данные; обычно назначают условное значение 0,05, хотя можно выбрать более ограничивающее значение, например 0,01.

Шанс допустить ошибку 1-го рода никогда не превысит выбранного уровня значимости, скажем α = 0,05, так как нулевую гипотезу отвергают только тогда, когда p< 0,05. Если обнаружено, что p > 0,05, то нулевую гипотезу не отвергнут и, следовательно, не допустят ошибки 1-го рода.

Ошибка 2-го рода: не отвергают нулевую гипотезу, когда она ложна, и делают вывод, что нет эффекта, тогда как в действительности он существует. Шанс возникновения ошибки 2-го рода обозначается β (бета); а величина (1-β) называется мощностью критерия.

Следовательно, мощность — это вероятность отклонения нулевой гипотезы, когда она ложна, т.е. это шанс (обычно выраженный в процентах) обнаружить реальный эффект лечения в выборке данного объема как статистически значимый.

В идеале хотелось бы, чтобы мощность критерия составляла 100%; однако это невозможно, так как всегда остается шанс, хотя и незначительный, допустить ошибку 2-го рода.

К счастью, известно, какие факторы влияют на мощность и, таким образом, можно контролировать мощность критерия, рассматривая их.

Мощность и связанные факторы

Планируя исследование, необходимо знать мощность предложенного критерия. Очевидно, можно начинать исследование, если есть «хороший» шанс обнаружить уместный эффект, если таковой существует (под «хорошим» мы подразумеваем, что мощность должна быть по крайней мере 70-80%).

Этически безответственно начинать исследование, у которого, скажем, только 40% вероятности обнаружить реальный эффект лечения; это бесполезная трата времени и денежных средств.

Ряд факторов имеют прямое отношение к мощности критерия.

Объем выборки: мощность критерия увеличивается по мере увеличения объема выборки. Это означает, что у большей выборки больше возможностей, чем у незначительной, обнаружить важный эффект, если он существует.

Когда объем выборки небольшой, у критерия может быть недостаточно мощности, чтобы обнаружить отдельный эффект. Эти методы также можно использовать для оценки мощности критерия для точно установленного объема выборки.

Вариабельность наблюдений: мощность увеличивается по мере того, как вариабельность наблюдений уменьшается.

Интересующий исследователя эффект: мощность критерия больше для более высоких эффектов. Критерий проверки гипотез имеет больше шансов обнаружить значительный реальный эффект, чем незначительный.

Уровень значимости: мощность будет больше, если уровень значимости выше (это эквивалентно увеличению допущения ошибки 1-го рода, α, а допущение ошибки 2-го рода, β, уменьшается).

Таким образом, вероятнее всего, исследователь обнаружит реальный эффект, если на стадии планирования решит, что будет рассматривать значение р как значимое, если оно скорее будет меньше 0,05, чем меньше 0,01.

Обратите внимание, что проверка ДИ для интересующего эффекта указывает на то, была ли мощность адекватной. Большой доверительный интервал следует из небольшой выборки и/или набора данных с существенной вариабельностью и указывает на недостаточную мощность.

Проверка множественных гипотез

Часто нужно выполнить критериальную проверку значимости множественных гипотез на наборе данных с многими переменными или существует более двух видов лечения.

Ошибка 1-го рода драматически увеличивается по мере увеличения числа сравнений, что приводит к ложным выводам относительно гипотез. Следовательно, следует проверить только небольшое число гипотез, выбранных для достижения первоначальной цели исследования и точно установленных априорно.

Можно использовать какую-нибудь форму апостериорного уточнения значения р, принимая во внимание число выполненных проверок гипотез.

Например, при подходе Бонферрони (его часто считают довольно консервативным) умножают каждое значение р на число выполненных проверок; тогда любые решения относительно значимости будут основываться на этом уточненном значении р.

Связанные определения:

p-уровень

Альтернативная гипотеза, альтернатива

Альфа-уровень

Бета-уровень

Гипотеза

Двусторонний критерий

Критерий для проверки гипотезы

Критическая область проверки гипотезы

Мощность

Мощность исследования

Мощность статистического критерия

Нулевая гипотеза

Односторонний критерий

Ошибка I рода

Ошибка II рода

Статистика критерия

Эквивалентные статистические критерии

В начало

Содержание портала

Содержание

- Ошибки I и II рода при проверке гипотез, мощность

- Общий обзор

- Принятие неправильного решения

- Мощность и связанные факторы

- Проверка множественных гипотез

- Виды ошибок при проверке гипотез

- Введение в проверку гипотез

- Два типа статистических гипотез

- Проверка гипотез

- Два типа ошибок принятия решений

- Односторонний и двусторонний тесты

- Раздел 2 лекция 5

Ошибки I и II рода при проверке гипотез, мощность

Общий обзор

Большинство проверяемых гипотез сравнивают между собой группы объектов, которые испытывают влияние различных факторов.

Например, можно сравнить эффективность двух видов лечения, чтобы сократить 5-летнюю смертность от рака молочной железы. Для данного исхода (например, смерть) сравнение, представляющее интерес (например, различные показатели смертности через 5 лет), называют эффектом или, если уместно, эффектом лечения.

Нулевую гипотезу выражают как отсутствие эффекта (например 5-летняя смертность от рака молочной железы одинаковая в двух группах, получающих разное лечение); двусторонняя альтернативная гипотеза будет означать, что различие эффектов не равно нулю.

Критериальная проверка гипотезы дает возможность определить, достаточно ли аргументов, чтобы отвергнуть нулевую гипотезу. Можно принять только одно из двух решений:

- отвергнуть нулевую гипотезу и принять альтернативную гипотезу

- остаться в рамках нулевой гипотезы

Важно: В литературе достаточно часто встречается понятие «принять нулевую гипотезу». Хотелось бы внести ясность, что со статистической точки зрения принять нулевую гипотезу невозможно, т.к. нулевая гипотеза представляет собой достаточно строгое утверждение (например, средние значения в сравниваемых группах равны  ).

).

Поэтому фразу о принятии нулевой гипотезы следует понимать как то, что мы просто остаемся в рамках гипотезы.

Принятие неправильного решения

Возможно неправильное решение, когда отвергают/не отвергают нулевую гипотезу, потому что есть только выборочная информация.

| Верная гипотеза | |||

|---|---|---|---|

| H | H1 | ||

| Результат применения критерия |

H | H верно принята | H неверно принята (Ошибка второго рода) |

| H1 | H неверно отвергнута (Ошибка первого рода) |

H верно отвергнута |

Ошибка 1-го рода: нулевую гипотезу отвергают, когда она истинна, и делают вывод, что имеется эффект, когда в действительности его нет. Максимальный шанс (вероятность) допустить ошибку 1-го рода обозначается α (альфа). Это уровень значимости критерия; нулевую гипотезу отвергают, если наше значение p ниже уровня значимости, т. е., если p 0,05, то нулевую гипотезу не отвергнут и, следовательно, не допустят ошибки 1-го рода.

Ошибка 2-го рода: не отвергают нулевую гипотезу, когда она ложна, и делают вывод, что нет эффекта, тогда как в действительности он существует. Шанс возникновения ошибки 2-го рода обозначается β (бета); а величина (1-β) называется мощностью критерия.

Следовательно, мощность — это вероятность отклонения нулевой гипотезы, когда она ложна, т.е. это шанс (обычно выраженный в процентах) обнаружить реальный эффект лечения в выборке данного объема как статистически значимый.

В идеале хотелось бы, чтобы мощность критерия составляла 100%; однако это невозможно, так как всегда остается шанс, хотя и незначительный, допустить ошибку 2-го рода.

К счастью, известно, какие факторы влияют на мощность и, таким образом, можно контролировать мощность критерия, рассматривая их.

Мощность и связанные факторы

Планируя исследование, необходимо знать мощность предложенного критерия. Очевидно, можно начинать исследование, если есть «хороший» шанс обнаружить уместный эффект, если таковой существует (под «хорошим» мы подразумеваем, что мощность должна быть по крайней мере 70-80%).

Этически безответственно начинать исследование, у которого, скажем, только 40% вероятности обнаружить реальный эффект лечения; это бесполезная трата времени и денежных средств.

Ряд факторов имеют прямое отношение к мощности критерия.

Объем выборки: мощность критерия увеличивается по мере увеличения объема выборки. Это означает, что у большей выборки больше возможностей, чем у незначительной, обнаружить важный эффект, если он существует.

Когда объем выборки небольшой, у критерия может быть недостаточно мощности, чтобы обнаружить отдельный эффект. Эти методы также можно использовать для оценки мощности критерия для точно установленного объема выборки.

Вариабельность наблюдений: мощность увеличивается по мере того, как вариабельность наблюдений уменьшается.

Интересующий исследователя эффект: мощность критерия больше для более высоких эффектов. Критерий проверки гипотез имеет больше шансов обнаружить значительный реальный эффект, чем незначительный.

Уровень значимости: мощность будет больше, если уровень значимости выше (это эквивалентно увеличению допущения ошибки 1-го рода, α, а допущение ошибки 2-го рода, β, уменьшается).

Таким образом, вероятнее всего, исследователь обнаружит реальный эффект, если на стадии планирования решит, что будет рассматривать значение р как значимое, если оно скорее будет меньше 0,05, чем меньше 0,01.

Обратите внимание, что проверка ДИ для интересующего эффекта указывает на то, была ли мощность адекватной. Большой доверительный интервал следует из небольшой выборки и/или набора данных с существенной вариабельностью и указывает на недостаточную мощность.

Проверка множественных гипотез

Часто нужно выполнить критериальную проверку значимости множественных гипотез на наборе данных с многими переменными или существует более двух видов лечения.

Ошибка 1-го рода драматически увеличивается по мере увеличения числа сравнений, что приводит к ложным выводам относительно гипотез. Следовательно, следует проверить только небольшое число гипотез, выбранных для достижения первоначальной цели исследования и точно установленных априорно.

Можно использовать какую-нибудь форму апостериорного уточнения значения р, принимая во внимание число выполненных проверок гипотез.

Например, при подходе Бонферрони (его часто считают довольно консервативным) умножают каждое значение р на число выполненных проверок; тогда любые решения относительно значимости будут основываться на этом уточненном значении р.

Источник

Виды ошибок при проверке гипотез

![]()

![]()

1) Ошибка первого рода.

Нулевая гипотеза H отвергается, хотя является верной. Вероятность совершения такой ошибки равна  .

.

2) Ошибка второго рода.

Нулевая гипотеза H принимается, хотя является неверной. Вероятность совершения этой ошибки равна 1 —  . Здесь — вероятность того, что ошибка второго рода не будет допущена (так называемая мощность критерия).

. Здесь — вероятность того, что ошибка второго рода не будет допущена (так называемая мощность критерия).

Пусть, например, нулевая гипотеза H означает, что определенная партия товаров соответствует условиям поставки. Если эта партия отклоняется, хотя гипотеза соответствуетдействительности, то совершается ошибка первого рода. В таком случае говорят о риске производителя товаров. Если же партия принимается, хотя она и не соответствует условиям поставки, то имеет место ошибка второго рода (так называемый риск потребителя).

Глава 1 Макроэкономичекое планирование и прогнозированиев системе регулирования социальногорыночного хозяйства

Источник

Введение в проверку гипотез

Статистическая гипотеза – это предположение о параметре совокупности .

Например, мы можем предположить, что средний рост мужчины в США составляет 70 дюймов.

Предположение о росте является статистической гипотезой , а истинный средний рост мужчины в США является популяционным параметром .

Проверка гипотезы — это формальный статистический тест, который мы используем, чтобы отвергнуть или не опровергнуть статистическую гипотезу.

Два типа статистических гипотез

Чтобы проверить, верна ли статистическая гипотеза о параметре совокупности, мы получаем случайную выборку из совокупности и выполняем проверку гипотезы на выборочных данных.

Существует два типа статистических гипотез:

Нулевая гипотеза , обозначаемая как H 0 , представляет собой гипотезу о том, что выборка данных происходит чисто случайно.

Альтернативная гипотеза , обозначаемая как H 1 или H a , представляет собой гипотезу о том, что на выборочные данные влияет какая-то неслучайная причина.

Проверка гипотез

Проверка гипотезы состоит из пяти шагов:

1. Сформулируйте гипотезы.

Сформулируйте нулевую и альтернативную гипотезы. Эти две гипотезы должны быть взаимоисключающими, поэтому, если одна верна, другая должна быть ложной.

2. Определите уровень значимости для гипотезы.

Определите уровень значимости. Распространенные варианты: .01, .05 и .1.

3. Найдите тестовую статистику.

Найдите тестовую статистику и соответствующее значение p. Часто мы анализируем среднее значение или долю населения, и общая формула для нахождения тестовой статистики выглядит следующим образом: (выборочная статистика — параметр совокупности) / (стандартное отклонение статистики)

4. Отклонить или не отклонить нулевую гипотезу.

Используя тестовую статистику или p-значение, определите, можете ли вы отклонить или не отклонить нулевую гипотезу на основе уровня значимости.

Значение p говорит нам о силе доказательств в поддержку нулевой гипотезы. Если p-значение меньше уровня значимости, мы отклоняем нулевую гипотезу.

5. Интерпретируйте результаты.

Интерпретируйте результаты проверки гипотезы в контексте заданного вопроса.

Два типа ошибок принятия решений

Есть два типа ошибок принятия решений, которые можно сделать при проверке гипотезы:

Ошибка I типа: вы отвергаете нулевую гипотезу, когда она на самом деле верна. Вероятность совершения ошибки первого рода равна уровню значимости, часто называемому альфа и обозначаемому как α.

Ошибка типа II: вы не можете отвергнуть нулевую гипотезу, когда она на самом деле ложна. Вероятность совершения ошибки типа II называется мощностью теста или бета и обозначается как β.

Односторонний и двусторонний тесты

Статистическая гипотеза может быть односторонней или двусторонней.

Односторонняя гипотеза предполагает утверждение «больше» или «меньше».

Например, предположим, что средний рост мужчины в США больше или равен 70 дюймам. Нулевой гипотезой будет H0: µ ≥ 70 дюймов, а альтернативной гипотезой будет Ha: µ

Источник

Раздел 2 лекция 5

Раздел 2 Статистические гипотезы и их проверка

Тема: общие принципы проверки статистических гипотез.

План: 1.Понятие статистической гипотезы. Ошибки I и II рода.

2.Критерий оценки статистических гипотез. Уровень значимости.

Понятие статистической гипотезы. Ошибки I и II рода.

Статистической гипотезой называется предположение о том, что распределение случайной величины (результата эксперимента) подчиняется определённому закону распределения.

Статистический критерий (или критерий оценки статистической гипотезы) -это проверка, позволяющая оценить, насколько статистическая гипотеза согласуется с экспериментальными данными.

Пусть в нашем распоряжении имеется величина х – одно из возможных значений случайной величины (результата эксперимента).

Выдвинем гипотезу о том, что случайная величина х распределена по закону, задаваемому функцией плотности вероятности φ(х). Гипотезу обозначим как Н и назовем нуль гипотезой.

Введём также некоторую альтернативную гипотезу Н1, содержание которой состоит в том, что рассматриваемая случайная величина х подчиняется закону распределения, описываемого функцией плотности вероятности φ1(х). Будем считать, что гипотеза Н1 является истинной, если нуль-гипотеза Н не верна. Требуется на основании распределения величины х решить, какой из гипотез Н или Н1 следует отдать предпочтение. Решение поставленной задачи может быть как верным, так и ложным.

Неправильное решение может быть двух родов:

Ошибка первого рода – не принять нуль-гипотезу, когда она в действительности верна, (т.е принять Н1 вместо Н). α – это вероятность совершить ошибку I рода (или риск) – показывает какова вероятность отбросить верные (истинные) результаты.

Ошибка второго рода – принять нуль-гипотезу, когда она не верна (т.е. принять Н вместо Н1 ). β – это вероятность совершить ошибку второго рода. Показывает какова вероятность принять неверные (ложные) результаты.

Тогда, α уменьшается, β увеличивается, а (1–β) уменьшается. Т.е. α уменьшается (вероятность не принять Н, когда она верна) следовательно (1- β) уменьшается (вероятность не принять, когда Н не верна).

Поэтому, для принятия проверяемой гипотезы вероятность совершить ошибку I рода α должна быть не самой низкой, а оптимальной.

Для выбора величины α существуют определённые правила (критерии), которые позволяют оценить насколько верно проверяемая гипотеза описывает экспериментальные данные.

Критерии оценки статистических гипотез при обработке результатов эксперимента

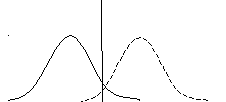

Рассмотрим критерии оценки гипотезы Н (т.е. верна она или нет) для случайной величины х (т.е. для результата эксперимента). Пусть гипотеза Н верна и состоит в том, что рассматриваемая случайная величина х действительно распределена по закону, задаваемому функцией φ(х). Однако, если х попало в область, расположенную вблизи правого или левого «хвоста» функции φ(х), то вероятность попадания случайной величины в эту область, вычисляется при помощи функции φ(х) мала и приближается к нулю. Поэтому проще и целесообразнее признать ошибочность гипотезы и не принять её в этой область. Тогда эта область будет характеризоваться α — вероятностью не принять гипотезу Н , когда она в действительности верна.

критическая область доверительный интервал критическая область

Назовём интервал значений случайной величины х, т.е отрезок оси абсцисс, расположенный вблизи «хвоста» функции φ(х) критической областью данной функции распределения.

Значения случайной величины х1 и х2, отделяющих критические области, называются критическими значениями данной функции распределения.

Размеры критической области определяются вероятностью попадания в неё случайных величин. Вероятность попадания значений х случайной величины в критическую область получила название уровень значимости критерия оценки статистической гипотезы или просто уровень значимости р. Видно, что

Уровень значимости (риск) – это вероятность отвергнуть проверяемую гипотезу Н, когда она в действительности верна. Проще говоря р – это вероятность отбросить верные результаты.

Критерием оценки статистической гипотезы является попадание хi в критическую область. Если случайная величина х не попадает в критическую область, то анализируемая гипотеза считается приемлемой. Если случайная величина х попадает в критическую область, то это свидетельствует о неприемлемости анализируемой гипотезы.

Если критическая область, попадание в которую значений х случайной величины, целиком расположена в правой (или левой) части графика φ(х), то критерий оценки статистической гипотезы называется односторонним. В случае одностороннего критерия уровень значимости равен α=р=(1 –Р).

φ(х) φ(х)

φ(х) φ(х)

В  противном случае критическую область необходимо рассматривать из двух частей, а соответственный критерий называется двухсторонним. В случае двухстороннего критерия α=р=(1 –Р)/2.

противном случае критическую область необходимо рассматривать из двух частей, а соответственный критерий называется двухсторонним. В случае двухстороннего критерия α=р=(1 –Р)/2.

Односторонний критерий используют только в том случае, если экспериментатор заранее знает, что результаты опытов не попадают в противоположную часть (область) функции, или для него это будет иметь практическое значение.

Пример 1:

φ(х)

φ(х)

+Wвлаги

+Wвлаги

Пример 2: Д окрашивание раствора

-0,16 не имеет практического значения, т.к. раствор мутный и луч не проходит через раствор – результат не верен.

α=р=(1-Р)/2

α=р=(1-Р)/2

Принять проверяемую гипотезу можно только при определённых значениях р. Критерии принятия статистической гипотезы:

Если значения уровня значимости р равно 5% и более, то проверяемую гипотезу следует признать согласующейся с полученными экспериментальными данными. В этом случае различия между гипотетическими экспериментальными данными являются статистически незначимым.

Если уровень значимости менее 5%, но более 1%, то можно пойти на риск принятия проверяемой гипотезы, либо взять гипотезу под сомнение. Различие между гипотетическими и экспериментальными данными является спорным. Для уточнения выводов следует признать целесообразным повторение эксперимента

Если значение критерия значимости составляет 1% и менее, то проверяемая гипотеза отбрасывается. Различия между гипотетическими и экспериментальными данными являются статистически значимыми.

Источник

Основы теории проверки статистических гипотез

Пусть в (статистическом) эксперименте доступна наблюдению случайная величина  , распределение которой

, распределение которой  полностью или частично неизвестно. Тогда любое утверждение, относительно

полностью или частично неизвестно. Тогда любое утверждение, относительно  называется статистической гипотезой. Гипотезы различают по виду предположений, содержащихся в них:

называется статистической гипотезой. Гипотезы различают по виду предположений, содержащихся в них:

На практике обычно требуется проверить какую-то конкретную и как правило простую гипотезу  . Такую гипотезу принято называть нулевой. При этом параллельно рассматривается противоречащая ей гипотеза

. Такую гипотезу принято называть нулевой. При этом параллельно рассматривается противоречащая ей гипотеза  , называемая конкурирующей илиальтернативной.

, называемая конкурирующей илиальтернативной.

Выдвинутая гипотеза нуждается в проверке, которая осуществляется статистическими методами, поэтому гипотезу называют статистической. Для проверки гипотезы используют критерии, позволяющие принять или опровергнуть гипотезу.

Пример

Ошибки 1-го и 2-го рода

Большинство проверяемых гипотез сравнивают между собой группы объектов, которые испытывают влияние различных факторов.

Например, можно сравнить эффективность двух видов лечения, чтобы сократить 5-летнюю смертность от рака молочной железы. Для данного исхода (например, смерть) сравнение, представляющее интерес (например, различные показатели смертности через 5 лет), называют эффектом или, если уместно, эффектом лечения.

Нулевую гипотезу выражают как отсутствие эффекта (например 5-летняя смертность от рака молочной железы одинаковая в двух группах, получающих разное лечение); двусторонняя альтернативная гипотеза будет означать, что различие эффектов не равно нулю.

Критериальная проверка гипотезы дает возможность определить, достаточно ли аргументов, чтобы отвергнуть нулевую гипотезу. Можно принять только одно из двух решений:

- отвергнуть нулевую гипотезу и принять альтернативную гипотезу

- остаться в рамках нулевой гипотезы

Важно: В литературе достаточно часто встречается понятие «принять нулевую гипотезу». Хотелось бы внести ясность, что со статистической точки зрения принять нулевую гипотезу невозможно, т.к. нулевая гипотеза представляет собой достаточно строгое утверждение (например, средние значения в сравниваемых группах равны ).

Поэтому фразу о принятии нулевой гипотезы следует понимать как то, что мы просто остаемся в рамках гипотезы.

Принятие неправильного решения

Возможно неправильное решение, когда отвергают/не отвергают нулевую гипотезу, потому что есть только выборочная информация.

| Верная гипотеза | |||

|---|---|---|---|

| H0 | H1 | ||

| Результат применения критерия |

H0 | H0 верно принята | H0 неверно принята (Ошибка второго рода) |

| H1 | H0 неверно отвергнута (Ошибка первого рода) |

H0 верно отвергнута |

Ошибка 1-го рода: нулевую гипотезу отвергают, когда она истинна, и делают вывод, что имеется эффект, когда в действительности его нет. Максимальный шанс (вероятность) допустить ошибку 1-го рода обозначается α (альфа). Это уровень значимости критерия; нулевую гипотезу отвергают, если наше значение p ниже уровня значимости, т. е., если p < α.

Следует принять решение относительно значения а прежде, чем будут собраны данные; обычно назначают условное значение 0,05, хотя можно выбрать более ограничивающее значение, например 0,01.

Шанс допустить ошибку 1-го рода никогда не превысит выбранного уровня значимости, скажем α = 0,05, так как нулевую гипотезу отвергают только тогда, когда p< 0,05. Если обнаружено, что p > 0,05, то нулевую гипотезу не отвергнут и, следовательно, не допустят ошибки 1-го рода.

Ошибка 2-го рода: не отвергают нулевую гипотезу, когда она ложна, и делают вывод, что нет эффекта, тогда как в действительности он существует. Шанс возникновения ошибки 2-го рода обозначается β (бета); а величина (1-β) называетсямощностью критерия.

Следовательно, мощность — это вероятность отклонения нулевой гипотезы, когда она ложна, т.е. это шанс (обычно выраженный в процентах) обнаружить реальный эффект лечения в выборке данного объема как статистически значимый.

В идеале хотелось бы, чтобы мощность критерия составляла 100%; однако это невозможно, так как всегда остается шанс, хотя и незначительный, допустить ошибку 2-го рода.

К счастью, известно, какие факторы влияют на мощность и, таким образом, можно контролировать мощность критерия, рассматривая их.

Мощность и связанные факторы

Планируя исследование, необходимо знать мощность предложенного критерия. Очевидно, можно начинать исследование, если есть «хороший» шанс обнаружить уместный эффект, если таковой существует (под «хорошим» мы подразумеваем, что мощность должна быть по крайней мере 70-80%).

Этически безответственно начинать исследование, у которого, скажем, только 40% вероятности обнаружить реальный эффект лечения; это бесполезная трата времени и денежных средств.

Ряд факторов имеют прямое отношение к мощности критерия.

Объем выборки: мощность критерия увеличивается по мере увеличения объема выборки. Это означает, что у большей выборки больше возможностей, чем у незначительной, обнаружить важный эффект, если он существует.

Когда объем выборки небольшой, у критерия может быть недостаточно мощности, чтобы обнаружить отдельный эффект. Эти методы также можно использовать для оценки мощности критерия для точно установленного объема выборки.

Вариабельность наблюдений: мощность увеличивается по мере того, как вариабельность наблюдений уменьшается.

Интересующий исследователя эффект: мощность критерия больше для более высоких эффектов. Критерий проверки гипотез имеет больше шансов обнаружить значительный реальный эффект, чем незначительный.

Уровень значимости: мощность будет больше, если уровень значимости выше (это эквивалентно увеличению допущения ошибки 1-го рода, α, а допущение ошибки 2-го рода, β, уменьшается).

Таким образом, вероятнее всего, исследователь обнаружит реальный эффект, если на стадии планирования решит, что будет рассматривать значение р как значимое, если оно скорее будет меньше 0,05, чем меньше 0,01.

Обратите внимание, что проверка ДИ для интересующего эффекта указывает на то, была ли мощность адекватной. Большой доверительный интервал следует из небольшой выборки и/или набора данных с существенной вариабельностью и указывает на недостаточную мощность.

С этим файлом связано 29 файл(ов). Среди них: Темы рефератов.docx, Скерлик ПТ-107 1.docx, ЭЛПИТ 92.docx, ЛР 2 Чугуны.pdf, ИГ (я все сдам).docx, Матвед экз (я все сдала).docx, РГР.docx, ОТЧЕТ ТОЭ.docx, ВОпросы.docx, физика титул.docx, ЛТ815З Данилова Вера Игоревна Вариант выбран по списку группы 15, Практическое задание № 1.docx, ПГБ-102 Малютин И.А. 8 1.docx.docx, OKSP_Vilkhovetskiy_E_D_SZhU-901.docx, opus_Polovchenya.docx, OPUS_otvety_k_ekzamenu.docx, Гигиенические основы физической культуры.docx, МПЗ Заигрина АИТ АС-908.docx, Матвеев А. В._МТ-809_РГР№1.pdf, Kuzhieva_KP.docx, Юнусова КП СМ.docx, эссе, нужно ли высшее образование.docx, Doc1.docx, техпроц 160521.pdf, ИЗА.docx, sopr.docx, Попов курсач.docx, LOGISTIKA1.docx, LOGISTIKA1.docx и ещё 19 файл(а).

С этим файлом связано 29 файл(ов). Среди них: Темы рефератов.docx, Скерлик ПТ-107 1.docx, ЭЛПИТ 92.docx, ЛР 2 Чугуны.pdf, ИГ (я все сдам).docx, Матвед экз (я все сдала).docx, РГР.docx, ОТЧЕТ ТОЭ.docx, ВОпросы.docx, физика титул.docx, ЛТ815З Данилова Вера Игоревна Вариант выбран по списку группы 15, Практическое задание № 1.docx, ПГБ-102 Малютин И.А. 8 1.docx.docx, OKSP_Vilkhovetskiy_E_D_SZhU-901.docx, opus_Polovchenya.docx, OPUS_otvety_k_ekzamenu.docx, Гигиенические основы физической культуры.docx, МПЗ Заигрина АИТ АС-908.docx, Матвеев А. В._МТ-809_РГР№1.pdf, Kuzhieva_KP.docx, Юнусова КП СМ.docx, эссе, нужно ли высшее образование.docx, Doc1.docx, техпроц 160521.pdf, ИЗА.docx, sopr.docx, Попов курсач.docx, LOGISTIKA1.docx, LOGISTIKA1.docx и ещё 19 файл(а).

Показать все связанные файлы

Подборка по базе: Дифференцированного зачет.docx, вопросы к зачету.pdf, КИМ зачет 5 класс.docx, Религии мира. Вопросы на зачёт copy.docx, Требования к зачету (ПК на ИЯ).pdf, ВОПРОСЫ и ОТВЕТЫ к зачету Иванова -1.docx, Макаров Зачёт.docx, Доклад_ _ Информационное пространство учителя_.docx, Вопросы к зачету по ППС первый семестр.docx, Вопросы для зачета 2022.docx

Ошибки первого и второго рода при проверке статистических гипотез

Выдвинутая гипотеза может быть правильной или неправильной, поэтому возникает необходимость в ее проверке. Поскольку проверку производят статистическими методами, то ее называют статистической. В результате статистической проверки гипотезы могут быть допущены ошибки двух типов:

- Отвергается правильная гипотеза. Эта ошибка называется ошибкой первого рода.

Максимальный шанс (вероятность) допустить ошибку 1-го рода обозначается α (альфа). Это уровень значимости критерия; нулевую гипотезу отвергают, если наше значение p ниже уровня значимости, т. е., если p < α. Следует принять решение относительно значения а прежде, чем будут собраны данные; обычно назначают условное значение 0,05, хотя можно выбрать более ограничивающее значение, например 0,01.

Шанс допустить ошибку 1-го рода никогда не превысит выбранного уровня значимости, скажем α = 0,05, так как нулевую гипотезу отвергают только тогда, когда p< 0,05. Если обнаружено, что p > 0,05, то нулевую гипотезу не отвергнут и, следовательно, не допустят ошибки 1-го рода.

- Принимается неправильная гипотеза. Эта ошибка называется ошибкой второго рода.

Шанс возникновения ошибки 2-го рода обозначается β (бета); а величина (1-β) называется мощностью критерия. Следовательно, мощность — это вероятность отклонения нулевой гипотезы, когда она ложна. В идеале хотелось бы, чтобы мощность критерия составляла 100%; однако это невозможно, так как всегда остается шанс, хотя и незначительный, допустить ошибку 2-го рода.

- Критерий согласия Пирсона (хи — квадрат)

Критерием согласия называют критерий проверки гипотезы о предполагаемом законе неизвестного распределения.

Пусть по выборке объема n получено эмпирическое распределение:

|

|

|

… |  |

|

|

|

… |  |

Допустим, что в предположении о нормальном распределении генеральной совокупности вычислены теоретические частоты  . При уровне значимости

. При уровне значимости  требуется проверить нулевую гипотезу: генеральная совокупность распределена нормально. В качестве критерия проверки этой гипотезы возьмем случайную величину

требуется проверить нулевую гипотезу: генеральная совокупность распределена нормально. В качестве критерия проверки этой гипотезы возьмем случайную величину

Ясно, что чем меньше различаются эмпирические и теоретические частоты, тем меньше величина критерия (4). Возведение в квадрат разностей частот устраняет возможность взаимного погашения положительных и отрицательных слагаемых в (4). Делением на достигают уменьшения каждого из слагаемых. Без этого сумма (4) была бы настолько велика, что приводила бы к отклонению нулевой гипотезы даже и тогда, когда она справедлива.

Можно доказать, что при  закон распределения критерия (4) независимо от того, по какому закону распределена генеральная совокупность, стремится к закону распределения

закон распределения критерия (4) независимо от того, по какому закону распределена генеральная совокупность, стремится к закону распределения  с k степенями свободы. Поэтому критерий (4) называют критерием согласия хи-квадрат (критерием Пирсона). Число степеней свободы определяется равенством

с k степенями свободы. Поэтому критерий (4) называют критерием согласия хи-квадрат (критерием Пирсона). Число степеней свободы определяется равенством  , где r – число групп выборки; m – число параметров предполагаемого распределения, которые оценены по данным выборки. Так, если предполагаемое распределение нормальное, то оценивают два параметра (

, где r – число групп выборки; m – число параметров предполагаемого распределения, которые оценены по данным выборки. Так, если предполагаемое распределение нормальное, то оценивают два параметра ( ) и тогда число степеней свободы:

) и тогда число степеней свободы:  .

.

Построим правостороннюю критическую область, исходя из заданного значения уровня значимости :

.

.

Обозначим значение критерия, вычисленное по данным наблюдений, через  . Тогда правило проверки нулевой гипотезы формулируется следующим образом:

. Тогда правило проверки нулевой гипотезы формулируется следующим образом:

1) вычисляются теоретические частоты и по ним находится (формула 4);

2) по таблице критических точек распределения хи-квадрат, по заданному уровню значимости и числу степеней свободы  находится критическая точка

находится критическая точка  ;

;

3) сравниваются и :

а) если  , то нет оснований отвергнуть нулевую гипотезу (гипотеза принимается);

, то нет оснований отвергнуть нулевую гипотезу (гипотеза принимается);

б) если  , то гипотеза отвергается.

, то гипотеза отвергается.

Замечание. Объем выборки должен быть достаточно велик, во всяком случае, не менее 50. Каждая группа должна содержать не менее 5-8 вариант. Малочисленные группы нужно объединить в одну, суммируя частоты.

Что такое значимость уравнения регрессии что такое ошибка первого или второго рода нулевая гипотеза

77-1. Как проверить гипотезу о нулевом значении теоретического коэффициента регрессии?

Для проверки нулевой гипотезы H0 о равенстве нулю некоторого коэффициента регрессионного уравнения (H0:β2=0, H0: β2≠0) необходимо сравнить фактическое значение статистики, найденное по формуле с критическим значением t-статистики Стьюдента для выбранного уровня значимости, то есть со значением двусторонней (1-α) квантили t-статистики Стьюдента с n-k степенями свободы. Величина α характеризует допустимый уровень вероятности ошибиться, отвергнув нулевую гипотезу, когда она верна.

Если фактическое значение t-статистики Стьюдента больше критического значения статистики, то нулевая гипотеза отвергается для данного уровня значимости α, иначе нулевая гипотеза не может быть отвергнута для данного уровня значимости α. В случае отвержения нулевой гипотезы для уровня значимости говорят, что коэффициент β регрессионного уравнения значим на уровне значимости α (или, говорят, что оценка коэффициента β значимо отличается от нуля), и соответствующий ему регрессор объясняет вариацию зависимой переменной. В противном случае говорят, что коэффициент незначим на уровне значимости α.

Второй способ проверки гипотезы – сравнить p-значение (фактическую вероятность принятия нулевой гипотезы данного коэффициента регрессии) с выбранным уровнем значимости. Если выполняется условие p |t критич|, то гипотеза H0 отвергается, если меньше, то подтверждается

79. Что такое p-значение (p-value, обозначаемое в программе EViews как Prob.) для

статистического критерия?

Метод p-value («метод значения вероятность») p-value = Prob – вероятность того, что случайно будет получен результат лучше, чем у нас (тот, что рассчитан). Если p-value маленький, то это хорошо, а если большой, то плохо.

80. В чем заключается техника работы с p-значением при проверке гипотез?

Смотрим значение prob. в таблице с результатами регрессии и сравниваем с 0,01 и 0,05.

Иначе коэффициент (уравнение) не значим.

81. Как рассчитать p-значение в случае, если невозможно получить доступ к эконометрической программе, или в ней не предусмотрен его расчет?

Открываем таблицу t-распределения, смотрим ряд для нашего числа степеней свободы. Если в нем есть значение t-статистики для рассматриваемого параметра, то уровень значимости (верх таблицы) будет как раз искомым значением p. Если значение t-статистики располагается между двумя табличными, то на основе значений для двух табличных можно приближенно рассчитать искомое по формуле , где t – значение t-статистики, t1 – первое из табличных значений, t2 – второе (большее, правее первого в ряду), а p1 и p2 – значения p соответственно для первого и второго табличных значений t-статистики.

82. Что такое ошибки первого и второго рода в проверке гипотез о коэффициентах регрессии?

Ошибка I рода состоит в том, что мы отвергаем Н0, когда на самом деле она истина.

Ошибка II рода имеет место в случае, если мы принимаем Н0, когда она ложна.

83. Какова связь ошибок первого и второго рода при проверке гипотез о коэффициентах регрессии?

При уменьшении вероятности ошибки 1ого рода увеличивается вероятность ошибки 2ого рода.

84. Что такое мощность критерия?

Мощность критерия (теста)- это вероятность допустить ошибку II рода (β), то есть принять ложную гипотезу. Вычисляется по формуле (1 − β). Таким образом, чем выше мощность, тем меньше вероятность совершить ошибку второго рода. Используя односторонний критерий вместо двустороннего, можно получить большую мощность при любом уровне значимости. Нужно, однако, помнить, что выигрыш в мощности будет получен только в условиях, когда использование одностороннего критерия оправдано.

Пример нахождения статистической значимости коэффициентов регрессии

Числитель в этой формуле может быть рассчитан через коэффициент детерминации и общую дисперсию признака-результата:  .

.

Для параметра a критерий проверки гипотезы о незначимом отличии его от нуля имеет вид:

,

где — оценка параметра регрессии, полученная по наблюдаемым данным;

μa – стандартная ошибка параметра a.

Для линейного парного уравнения регрессии: .

Для проверки гипотезы о незначимом отличии от нуля коэффициента линейной парной корреляции в генеральной совокупности используют следующий критерий: , где ryx — оценка коэффициента корреляции, полученная по наблюдаемым данным; mr – стандартная ошибка коэффициента корреляции ryx.

Для линейного парного уравнения регрессии: .

В парной линейной регрессии между наблюдаемыми значениями критериев существует взаимосвязь: t ( b =0) = t (r=0).

Пример №1 . Уравнение имеет вид y=ax+b

1. Параметры уравнения регрессии.

Средние значения

Коэффициент детерминации

R 2 = 0.73 2 = 0.54, т.е. в 54% случаев изменения х приводят к изменению y . Другими словами — точность подбора уравнения регрессии — средняя.

| x | y | x 2 | y 2 | x ∙ y | y(x) | (y-y cp ) 2 | (y-y(x)) 2 | (x-x p ) 2 |

| 69 | 124 | 4761 | 15376 | 8556 | 128.48 | 491.36 | 20.11 | 367.36 |

| 83 | 133 | 6889 | 17689 | 11039 | 141.4 | 173.36 | 70.56 | 26.69 |

| 92 | 146 | 8464 | 21316 | 13432 | 149.7 | 0.03 | 13.71 | 14.69 |

| 97 | 153 | 9409 | 23409 | 14841 | 154.32 | 46.69 | 1.73 | 78.03 |

| 88 | 138 | 7744 | 19044 | 12144 | 146.01 | 66.69 | 64.21 | 0.03 |

| 93 | 159 | 8649 | 25281 | 14787 | 150.63 | 164.69 | 70.13 | 23.36 |

| 74 | 145 | 5476 | 21025 | 10730 | 133.1 | 1.36 | 141.68 | 200.69 |

| 79 | 152 | 6241 | 23104 | 12008 | 137.71 | 34.03 | 204.21 | 84.03 |

| 105 | 168 | 11025 | 28224 | 17640 | 161.7 | 476.69 | 39.74 | 283.36 |

| 99 | 154 | 9801 | 23716 | 15246 | 156.16 | 61.36 | 4.67 | 117.36 |

| 85 | 127 | 7225 | 16129 | 10795 | 143.25 | 367.36 | 263.91 | 10.03 |

| 94 | 155 | 8836 | 24025 | 14570 | 151.55 | 78.03 | 11.91 | 34.03 |

| 1058 | 1754 | 94520 | 258338 | 155788 | 1754 | 1961.67 | 906.57 | 1239.67 |

2. Оценка параметров уравнения регрессии

Значимость коэффициента корреляции

По таблице Стьюдента находим Tтабл

Tтабл (n-m-1;a) = (10;0.05) = 1.812

Поскольку Tнабл > Tтабл , то отклоняем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициента корреляции статистически — значим.

Анализ точности определения оценок коэффициентов регрессии

S a = 0.2704

Доверительные интервалы для зависимой переменной

Рассчитаем границы интервала, в котором будет сосредоточено 95% возможных значений Y при неограниченно большом числе наблюдений и X = 88,16

(128.06;163.97)

Проверка гипотез относительно коэффициентов линейного уравнения регрессии

1) t-статистика

Статистическая значимость коэффициента регрессии a подтверждается (3.41>1.812).

Статистическая значимость коэффициента регрессии b подтверждается (2.7>1.812).

Доверительный интервал для коэффициентов уравнения регрессии

Определим доверительные интервалы коэффициентов регрессии, которые с надежность 95% будут следующими (tтабл=1.812):

(a — tтабл·S a; a + tтабл·Sa)

(0.4325;1.4126)

(b — tтабл·S b; b + tтабл·Sb)

(21.3389;108.3164)

2) F-статистики

Fkp = 4.96

Поскольку F > Fkp, то коэффициент детерминации статистически значим.

Пример №2 . По территориям региона приводятся данные за 199Х г.;

| Номер региона | Среднедушевой прожиточный минимум в день одного трудоспособного, руб., х | Среднедневная заработная плата, руб., у |

| 1 | 78 | 133 |

| 2 | 82 | 148 |

| 3 | 87 | 134 |

| 4 | 79 | 154 |

| 5 | 89 | 162 |

| 6 | 106 | 195 |

| 7 | 67 | 139 |

| 8 | 88 | 158 |

| 9 | 73 | 152 |

| 10 | 87 | 162 |

| 11 | 76 | 159 |

| 12 | 115 | 173 |

Требуется:

1. Построить линейное уравнение парной регрессии у от х.

2. Рассчитать линейный коэффициент парной корреляции и среднюю ошибку аппроксимации.

3. Оценить статистическую значимость параметров регрессии и корреляции.

4. Выполнить прогноз заработной платы у при прогнозном значении среднедушевого прожиточного минимума х , составляющем 107% от среднего уровня.

5. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал.

Решение находим с помощью калькулятора.

Использование графического метода .

Этот метод применяют для наглядного изображения формы связи между изучаемыми экономическими показателями. Для этого в прямоугольной системе координат строят график, по оси ординат откладывают индивидуальные значения результативного признака Y, а по оси абсцисс — индивидуальные значения факторного признака X.

Совокупность точек результативного и факторного признаков называется полем корреляции.

На основании поля корреляции можно выдвинуть гипотезу (для генеральной совокупности) о том, что связь между всеми возможными значениями X и Y носит линейный характер.

Линейное уравнение регрессии имеет вид y = bx + a + ε

Здесь ε — случайная ошибка (отклонение, возмущение).

Причины существования случайной ошибки:

1. Невключение в регрессионную модель значимых объясняющих переменных;

2. Агрегирование переменных. Например, функция суммарного потребления – это попытка общего выражения совокупности решений отдельных индивидов о расходах. Это лишь аппроксимация отдельных соотношений, которые имеют разные параметры.

3. Неправильное описание структуры модели;

4. Неправильная функциональная спецификация;

5. Ошибки измерения.

Так как отклонения εi для каждого конкретного наблюдения i – случайны и их значения в выборке неизвестны, то:

1) по наблюдениям xi и yi можно получить только оценки параметров α и β

2) Оценками параметров α и β регрессионной модели являются соответственно величины а и b, которые носят случайный характер, т.к. соответствуют случайной выборке;

Тогда оценочное уравнение регрессии (построенное по выборочным данным) будет иметь вид y = bx + a + ε, где ei – наблюдаемые значения (оценки) ошибок εi, а и b соответственно оценки параметров α и β регрессионной модели, которые следует найти.

Для оценки параметров α и β — используют МНК (метод наименьших квадратов).

Система нормальных уравнений.

Для наших данных система уравнений имеет вид

12a+1027b=1869

1027a+89907b=161808

Из первого уравнения выражаем а и подставим во второе уравнение. Получаем b = 0.92, a = 76.98

Уравнение регрессии: y = 0.92 x + 76.98

1. Параметры уравнения регрессии.

Выборочные средние.

Коэффициент корреляции

Рассчитываем показатель тесноты связи. Таким показателем является выборочный линейный коэффициент корреляции, который рассчитывается по формуле:

Линейный коэффициент корреляции принимает значения от –1 до +1.

Связи между признаками могут быть слабыми и сильными (тесными). Их критерии оцениваются по шкале Чеддока:

0.1 0 – прямая связь, иначе — обратная). В нашем примере связь прямая.

Коэффициент эластичности.

Коэффициенты регрессии (в примере b) нежелательно использовать для непосредственной оценки влияния факторов на результативный признак в том случае, если существует различие единиц измерения результативного показателя у и факторного признака х.

Для этих целей вычисляются коэффициенты эластичности и бета — коэффициенты. Коэффициент эластичности находится по формуле:

Он показывает, на сколько процентов в среднем изменяется результативный признак у при изменении факторного признака х на 1%. Он не учитывает степень колеблемости факторов.

Коэффициент эластичности меньше 1. Следовательно, при изменении среднедушевого прожиточного минимума в день на 1%, среднедневная заработная плата изменится менее чем на 1%. Другими словами — влияние среднедушевого прожиточного минимума Х на среднедневную заработную плату Y не существенно.

Бета – коэффициент показывает, на какую часть величины своего среднего квадратичного отклонения изменится в среднем значение результативного признака при изменении факторного признака на величину его среднеквадратического отклонения при фиксированном на постоянном уровне значении остальных независимых переменных:

Т.е. увеличение x на величину среднеквадратического отклонения этого показателя приведет к увеличению средней среднедневной заработной платы Y на 0.721 среднеквадратичного отклонения этого показателя.

1.4. Ошибка аппроксимации.

Оценим качество уравнения регрессии с помощью ошибки абсолютной аппроксимации.

Поскольку ошибка меньше 15%, то данное уравнение можно использовать в качестве регрессии.

Коэффициент детерминации.

Квадрат (множественного) коэффициента корреляции называется коэффициентом детерминации, который показывает долю вариации результативного признака, объясненную вариацией факторного признака.

Чаще всего, давая интерпретацию коэффициента детерминации, его выражают в процентах.

R 2 = 0.72 2 = 0.5199, т.е. в 51.99 % случаев изменения среднедушевого прожиточного минимума х приводят к изменению среднедневной заработной платы y. Другими словами — точность подбора уравнения регрессии — средняя. Остальные 48.01% изменения среднедневной заработной платы Y объясняются факторами, не учтенными в модели.

| x | y | x 2 | y 2 | x·y | y(x) | (y i — y ) 2 | (y-y(x)) 2 | (x i — x ) 2 | |y-y x |:y |

| 78 | 133 | 6084 | 17689 | 10374 | 148,77 | 517,56 | 248,7 | 57,51 | 0,1186 |

| 82 | 148 | 6724 | 21904 | 12136 | 152,45 | 60,06 | 19,82 | 12,84 | 0,0301 |

| 87 | 134 | 7569 | 17956 | 11658 | 157,05 | 473,06 | 531,48 | 2,01 | 0,172 |

| 79 | 154 | 6241 | 23716 | 12166 | 149,69 | 3,06 | 18,57 | 43,34 | 0,028 |

| 89 | 162 | 7921 | 26244 | 14418 | 158,89 | 39,06 | 9,64 | 11,67 | 0,0192 |

| 106 | 195 | 11236 | 38025 | 20670 | 174,54 | 1540,56 | 418,52 | 416,84 | 0,1049 |

| 67 | 139 | 4489 | 19321 | 9313 | 138,65 | 280,56 | 0,1258 | 345,34 | 0,0026 |

| 88 | 158 | 7744 | 24964 | 13904 | 157,97 | 5,06 | 0,0007 | 5,84 | 0,0002 |

| 73 | 152 | 5329 | 23104 | 11096 | 144,17 | 14,06 | 61,34 | 158,34 | 0,0515 |

| 87 | 162 | 7569 | 26244 | 14094 | 157,05 | 39,06 | 24,46 | 2,01 | 0,0305 |

| 76 | 159 | 5776 | 25281 | 12084 | 146,93 | 10,56 | 145,7 | 91,84 | 0,0759 |

| 115 | 173 | 13225 | 29929 | 19895 | 182,83 | 297,56 | 96,55 | 865,34 | 0,0568 |

| 1027 | 1869 | 89907 | 294377 | 161808 | 1869 | 3280,25 | 1574,92 | 2012,92 | 0,6902 |

2. Оценка параметров уравнения регрессии.

2.1. Значимость коэффициента корреляции.

По таблице Стьюдента с уровнем значимости α=0.05 и степенями свободы k=10 находим tкрит:

tкрит = (10;0.05) = 1.812

где m = 1 — количество объясняющих переменных.

Если tнабл > tкритич, то полученное значение коэффициента корреляции признается значимым (нулевая гипотеза, утверждающая равенство нулю коэффициента корреляции, отвергается).

Поскольку tнабл > tкрит, то отклоняем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициент корреляции статистически — значим.

В парной линейной регрессии t 2 r = t 2 b и тогда проверка гипотез о значимости коэффициентов регрессии и корреляции равносильна проверке гипотезы о существенности линейного уравнения регрессии.

2.3. Анализ точности определения оценок коэффициентов регрессии.

Несмещенной оценкой дисперсии возмущений является величина:

S 2 y = 157.4922 — необъясненная дисперсия (мера разброса зависимой переменной вокруг линии регрессии).

12.5496 — стандартная ошибка оценки (стандартная ошибка регрессии).

S a — стандартное отклонение случайной величины a.

Sb — стандартное отклонение случайной величины b.

2.4. Доверительные интервалы для зависимой переменной.

Экономическое прогнозирование на основе построенной модели предполагает, что сохраняются ранее существовавшие взаимосвязи переменных и на период упреждения.

Для прогнозирования зависимой переменной результативного признака необходимо знать прогнозные значения всех входящих в модель факторов.

Прогнозные значения факторов подставляют в модель и получают точечные прогнозные оценки изучаемого показателя.

(a + bxp ± ε)

где

Рассчитаем границы интервала, в котором будет сосредоточено 95% возможных значений Y при неограниченно большом числе наблюдений и X p = 94

(76.98 + 0.92*94 ± 7.8288)

(155.67;171.33)

С вероятностью 95% можно гарантировать, что значения Y при неограниченно большом числе наблюдений не выйдет за пределы найденных интервалов.

2.5. Проверка гипотез относительно коэффициентов линейного уравнения регрессии.

1) t-статистика. Критерий Стьюдента.

Проверим гипотезу H0 о равенстве отдельных коэффициентов регрессии нулю (при альтернативе H1 не равно) на уровне значимости α=0.05.

tкрит = (10;0.05) = 1.812

Поскольку 3.2906 > 1.812, то статистическая значимость коэффициента регрессии b подтверждается (отвергаем гипотезу о равенстве нулю этого коэффициента).

Поскольку 3.1793 > 1.812, то статистическая значимость коэффициента регрессии a подтверждается (отвергаем гипотезу о равенстве нулю этого коэффициента).

Доверительный интервал для коэффициентов уравнения регрессии.

Определим доверительные интервалы коэффициентов регрессии, которые с надежность 95% будут следующими:

(b — tкрит Sb; b + tкрит Sb)

(0.9204 — 1.812·0.2797; 0.9204 + 1.812·0.2797)

(0.4136;1.4273)

С вероятностью 95% можно утверждать, что значение данного параметра будут лежать в найденном интервале.

(a-ta)

(76.9765 — 1.812·24.2116; 76.9765 + 1.812·24.2116)

(33.1051;120.8478)

С вероятностью 95% можно утверждать, что значение данного параметра будут лежать в найденном интервале.

2) F-статистики. Критерий Фишера.

Проверка значимости модели регрессии проводится с использованием F-критерия Фишера, расчетное значение которого находится как отношение дисперсии исходного ряда наблюдений изучаемого показателя и несмещенной оценки дисперсии остаточной последовательности для данной модели.

Если расчетное значение с k1=(m) и k2=(n-m-1) степенями свободы больше табличного при заданном уровне значимости, то модель считается значимой.

где m – число факторов в модели.

Оценка статистической значимости парной линейной регрессии производится по следующему алгоритму:

1. Выдвигается нулевая гипотеза о том, что уравнение в целом статистически незначимо: H0: R 2 =0 на уровне значимости α.

2. Далее определяют фактическое значение F-критерия:

где m=1 для парной регрессии.

3. Табличное значение определяется по таблицам распределения Фишера для заданного уровня значимости, принимая во внимание, что число степеней свободы для общей суммы квадратов (большей дисперсии) равно 1 и число степеней свободы остаточной суммы квадратов (меньшей дисперсии) при линейной регрессии равно n-2.

4. Если фактическое значение F-критерия меньше табличного, то говорят, что нет основания отклонять нулевую гипотезу.

В противном случае, нулевая гипотеза отклоняется и с вероятностью (1-α) принимается альтернативная гипотеза о статистической значимости уравнения в целом.

Табличное значение критерия со степенями свободы k1=1 и k2=10, Fkp = 4.96

Поскольку фактическое значение F > Fkp, то коэффициент детерминации статистически значим (Найденная оценка уравнения регрессии статистически надежна).

Ошибки I и II рода при проверке гипотез, мощность

Общий обзор

Большинство проверяемых гипотез сравнивают между собой группы объектов, которые испытывают влияние различных факторов.

Например, можно сравнить эффективность двух видов лечения, чтобы сократить 5-летнюю смертность от рака молочной железы. Для данного исхода (например, смерть) сравнение, представляющее интерес (например, различные показатели смертности через 5 лет), называют эффектом или, если уместно, эффектом лечения.

Нулевую гипотезу выражают как отсутствие эффекта (например 5-летняя смертность от рака молочной железы одинаковая в двух группах, получающих разное лечение); двусторонняя альтернативная гипотеза будет означать, что различие эффектов не равно нулю.

Критериальная проверка гипотезы дает возможность определить, достаточно ли аргументов, чтобы отвергнуть нулевую гипотезу. Можно принять только одно из двух решений:

- отвергнуть нулевую гипотезу и принять альтернативную гипотезу

- остаться в рамках нулевой гипотезы

Важно: В литературе достаточно часто встречается понятие «принять нулевую гипотезу». Хотелось бы внести ясность, что со статистической точки зрения принять нулевую гипотезу невозможно, т.к. нулевая гипотеза представляет собой достаточно строгое утверждение (например, средние значения в сравниваемых группах равны ).

Поэтому фразу о принятии нулевой гипотезы следует понимать как то, что мы просто остаемся в рамках гипотезы.

Принятие неправильного решения

Возможно неправильное решение, когда отвергают/не отвергают нулевую гипотезу, потому что есть только выборочная информация.

| Верная гипотеза | |||

|---|---|---|---|

| H0 | H1 | ||

| Результат применения критерия |

H0 | H0 верно принята | H0 неверно принята (Ошибка второго рода) |

| H1 | H0 неверно отвергнута (Ошибка первого рода) |

H0 верно отвергнута |

Ошибка 1-го рода: нулевую гипотезу отвергают, когда она истинна, и делают вывод, что имеется эффект, когда в действительности его нет. Максимальный шанс (вероятность) допустить ошибку 1-го рода обозначается α (альфа). Это уровень значимости критерия; нулевую гипотезу отвергают, если наше значение p ниже уровня значимости, т. е., если p 0,05, то нулевую гипотезу не отвергнут и, следовательно, не допустят ошибки 1-го рода.

Ошибка 2-го рода: не отвергают нулевую гипотезу, когда она ложна, и делают вывод, что нет эффекта, тогда как в действительности он существует. Шанс возникновения ошибки 2-го рода обозначается β (бета); а величина (1-β) называется мощностью критерия.

Следовательно, мощность — это вероятность отклонения нулевой гипотезы, когда она ложна, т.е. это шанс (обычно выраженный в процентах) обнаружить реальный эффект лечения в выборке данного объема как статистически значимый.

В идеале хотелось бы, чтобы мощность критерия составляла 100%; однако это невозможно, так как всегда остается шанс, хотя и незначительный, допустить ошибку 2-го рода.

К счастью, известно, какие факторы влияют на мощность и, таким образом, можно контролировать мощность критерия, рассматривая их.

Мощность и связанные факторы

Планируя исследование, необходимо знать мощность предложенного критерия. Очевидно, можно начинать исследование, если есть «хороший» шанс обнаружить уместный эффект, если таковой существует (под «хорошим» мы подразумеваем, что мощность должна быть по крайней мере 70-80%).

Этически безответственно начинать исследование, у которого, скажем, только 40% вероятности обнаружить реальный эффект лечения; это бесполезная трата времени и денежных средств.

Ряд факторов имеют прямое отношение к мощности критерия.

Объем выборки: мощность критерия увеличивается по мере увеличения объема выборки. Это означает, что у большей выборки больше возможностей, чем у незначительной, обнаружить важный эффект, если он существует.

Когда объем выборки небольшой, у критерия может быть недостаточно мощности, чтобы обнаружить отдельный эффект. Эти методы также можно использовать для оценки мощности критерия для точно установленного объема выборки.

Вариабельность наблюдений: мощность увеличивается по мере того, как вариабельность наблюдений уменьшается.

Интересующий исследователя эффект: мощность критерия больше для более высоких эффектов. Критерий проверки гипотез имеет больше шансов обнаружить значительный реальный эффект, чем незначительный.

Уровень значимости: мощность будет больше, если уровень значимости выше (это эквивалентно увеличению допущения ошибки 1-го рода, α, а допущение ошибки 2-го рода, β, уменьшается).

Таким образом, вероятнее всего, исследователь обнаружит реальный эффект, если на стадии планирования решит, что будет рассматривать значение р как значимое, если оно скорее будет меньше 0,05, чем меньше 0,01.

Обратите внимание, что проверка ДИ для интересующего эффекта указывает на то, была ли мощность адекватной. Большой доверительный интервал следует из небольшой выборки и/или набора данных с существенной вариабельностью и указывает на недостаточную мощность.

Проверка множественных гипотез

Часто нужно выполнить критериальную проверку значимости множественных гипотез на наборе данных с многими переменными или существует более двух видов лечения.

Ошибка 1-го рода драматически увеличивается по мере увеличения числа сравнений, что приводит к ложным выводам относительно гипотез. Следовательно, следует проверить только небольшое число гипотез, выбранных для достижения первоначальной цели исследования и точно установленных априорно.

Можно использовать какую-нибудь форму апостериорного уточнения значения р, принимая во внимание число выполненных проверок гипотез.

Например, при подходе Бонферрони (его часто считают довольно консервативным) умножают каждое значение р на число выполненных проверок; тогда любые решения относительно значимости будут основываться на этом уточненном значении р.

Проверка значимости регрессии с помощью дисперсионного анализа (F-тест)

history 26 января 2019 г.

- Группы статей

- Статистический анализ

Проведем проверку значимости простой линейной регрессии с помощью процедуры F -тест.

Disclaimer : Данную статью не стоит рассматривать, как пересказ главы из учебника по статистике. Статья не обладает ни полнотой, ни строгостью изложения положений статистической науки. Эта статья – о применении MS EXCEL для целей Регрессионного анализа. Теоретические отступления приведены лишь из соображения логики изложения. Использование данной статьи для изучения Регрессии – плохая идея.

Проверку значимости взаимосвязи переменных в рамках модели простой линейной регрессии можно провести разными, но эквивалентными между собой, способами:

Проверку значимости взаимосвязи переменных в рамках модели простой линейной регрессии можно провести разными, но эквивалентными между собой, способами:

Процедуру F -теста рассмотрим на примере простой линейной регрессии , когда прогнозируемая переменная Y зависит только от одной переменной Х.

Чтобы определить может ли предложенная модель линейной регрессии быть использована для адекватного описания значений переменной Y, дисперсию наблюдаемых данных анализируют методом Дисперсионного анализа (ANOVA for Simple Regression) . Дисперсия данных разбивается на компоненты, которые затем используются в F -тесте для определения значимости регрессии.

F -тест для проверки значимости регрессии НЕ относится к простым и интуитивно понятным процедурам. Вероятно, это связано с тем, что для проведения F -теста требуется быть знакомым с определенным количеством статистических понятий и нужно неплохо разбираться в связанных с ними статистических методах. Нам потребуются понятия из следующих разделов статистики:

Можно, конечно, рассмотреть F -тест формально:

- вычислить на основании выборки значение тестовойFстатистики;

- сравнить полученное значение со значением, соответствующему заданному уровню значимости ;

- в зависимости от соотношения этих величин принять решение о значимости вычисленной линейной регрессии

В этой статье ставится более амбициозная задача – разобраться в самом подходе, на котором основан F -тест . Сначала введем несколько определений, которые используются в процедуре F -теста , затем рассмотрим саму процедуру.

Примечание : Для тех, кому некогда, незачем или просто не хочется разбираться в теоретических выкладках предлагается сразу перейти к вычислительной части .

Определения, необходимые для F -теста

Согласно определению дисперсии , дисперсия выборки прогнозируемой переменной Y определяется формулой:

В формуле используется ряд сокращений:

- SST (Total Sum of Squares) – это просто компактное обозначение Суммы Квадратов отклонений от среднего (такое сокращение часто используется в зарубежной литературе).

- MST (Total Mean Square) – Среднее Суммы Квадратов отклонений (еще одно общеупотребительное сокращение).

Примечание : Необходимо иметь в виду, что с одной стороны величины MST и SST являются случайными величинами, вычисленными на основании выборки, т.е. статистиками . Однако с другой стороны, при проведении регрессионного анализа по данным имеющейся выборки вычисляются их конкретные значения. В этом случае величины MST и SST являются просто числами.

Значение n-1 в вышеуказанной формуле равно числу степеней свободы ( DF ) , которое относится к дисперсии выборки (одна степень свободы у n величин yi потеряна в результате наличия ограничения  , связывающего все значения выборки). Число степеней свободы у величины SST также имеет специальное обозначение: DFT (DF Total).

, связывающего все значения выборки). Число степеней свободы у величины SST также имеет специальное обозначение: DFT (DF Total).

Как видно из формулы, отношение величин SST и DFT обозначается как MST. Эти 3 величины обычно выдаются в таблице результатов дисперсионного анализа в различных прикладных статистических программах (в том числе и в надстройке Пакет анализа, инструмент Регрессия ).

Значение SST, характеризующую общую изменчивость переменной Y, можно разбить на 2 компоненты:

- Изменчивость объясненную моделью (Explained variation), обозначается SSR

- Необъясненную изменчивость (Unexplained variation), обозначается SSЕ

Известно , что справедливо равенство:

Величинам SSR и SSE также сопоставлены степени свободы . У SSR одна степень свободы , т.к. она однозначно определяется одним параметром – наклоном линии регрессии a (напомним, что мы рассматриваем простую линейную регрессию ). Это очевидно из формулы:

Примечание: Очевидность наличия только одной степени свободы проистекает из факта, что переменная Х – контролируемая (не является случайной величиной).

Число степеней свободы величины SSR имеет специальное обозначение: DFR (для простой регрессии DFR=1, т.к. число независимых переменных Х равно 1) . По аналогии с MST, отношение этих величин также часто обозначают MSR = SSR / DFR .

У SSE число степеней свободы равно n -2 , которое обозначается как DFE (или DFRES — residual degrees of freedom). Двойка вычитается, т.к. изменчивость переменной yi имеет 2 ограничения, связанные с оценкой 2-х параметров линейной модели ( а и b ): ŷi=a*xi+b

Отношение этих величин также часто обозначают MSE = SSE / DFE .

MSR и MSE имеют размерность дисперсий, хотя корректней их называть средними значениями квадратов отклонений. Тем не менее, ниже мы их будем «дисперсиями», т.к. они отображают меру разброса: MSE – меру разброса точек наблюдений относительно линии регрессии, MSR показывает насколько линия регрессии совпадает с горизонтальной линией среднего значения Y.

Примечание : Напомним, что MSE (Mean Square of Errors) является оценкой дисперсии s 2 ошибки, подробнее см. статью про линейную регрессию , раздел Стандартная ошибка регрессии .

Число степеней свободы обладает свойством аддитивности: DFT = DFR + DFE . В этом можно убедиться, составив соответствующее равенство n -1=1+( n -2)

Наконец, определившись с определениями, переходим к рассмотрению самой процедуры F -тест .

Процедура F -теста

Сущность F -теста при проверке значимости регрессии заключается в том, чтобы сравнить 2 дисперсии : объясненную моделью (MSR) и необъясненную (MSE). Если эти дисперсии «примерно равны», то регрессия незначима (построенная модель не позволяет объяснить поведение прогнозируемой Y в зависимости от значений переменной Х). Если дисперсия, объясненная моделью (MSR) «существенно больше», чем необъясненная, то регрессия значимая .

Примечание : Чтобы быстрее разобраться с процедурой F -теста рекомендуется вспомнить процедуру проверки статистических гипотез о равенстве дисперсий 2-х нормальных распределений (т.е. двухвыборочный F-тест для дисперсий ).

Чтобы пояснить вышесказанное изобразим на диаграммах рассеяния 2 случая:

- регрессия значима (в этом случае имеем значительный наклон прямой) и

- регрессия незначима (линия регрессии близка к горизонтальной прямой).

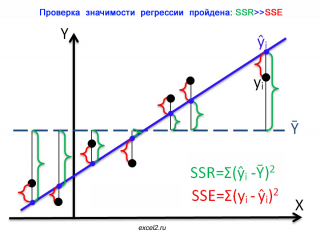

На первой диаграмме показан случай, когда регрессия значима:

- Зеленым цветом выделены расстояния от среднего значения до линии регрессии , вычисленные для каждого хi. Сумма квадратов этих расстояний равна SSR;

- Красным цветом выделены расстояния от линии регрессии до соответствующих точек наблюдений . Сумма квадратов этих расстояний равна SSЕ.

Из диаграммы видно, что в случае значимой регрессии, сумма квадратов «зеленых» расстояний, гораздо больше суммы квадратов «красных». Понятно, что их отношение будет гораздо больше 1. Следовательно, и отношение дисперсий MSR и MSE будет гораздо больше 1 (не забываем, что SSE нужно разделить еще на соответствующее количество степеней свободы n-2).

В случае значимой регрессии точки наблюдений будут находиться вдоль линии регрессии. Их разброс вокруг этой линии описываются ошибками регрессии, которые были минимизированы посредством процедуры МНК . Очевидно, что разброс точек относительно линии регрессии значительно меньше, чем относительно горизонтальной линии, соответствующей среднему значению Y.

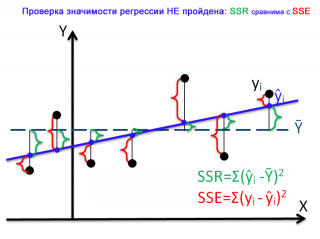

Совершенно другую картину мы можем наблюдать в случае незначимой регрессии.

Очевидно, что в этом случае, сумма квадратов «зеленых» расстояний, примерно соответствует сумме квадратов «красных». Это означает, что объясненная дисперсия примерно соответствует величине необъясненной дисперсии (MSR/MSE будет близко к 1).

Если ответ о значимости регрессии практически очевиден для 2-х вышеуказанных крайних ситуаций, то как сделать правильное заключение для промежуточных углов наклона линии регрессии?

Понятно, что если вычисленное на основании выборки значение MSR/MSE будет существенно больше некоторого критического значения, то регрессия значима, если нет, то не значима. Очевидно, что это значение должно быть больше 1, но как определить это критическое значение статистически обоснованным методом ?

Вспомним, что для формулирования статистического вывода (т.е. значима регрессия или нет) используют проверку гипотез . Для этого формулируют 2 гипотезы: нулевую Н 0 и альтернативную Н 1 . Для проверки значимости регрессии в качестве нулевой гипотезы Н 0 принимают, что связи нет, т.е. наклон прямой a=0. В качестве альтернативной гипотезы Н 1 принимают, что a <>0.

Примечание : Даже если связи между переменными нет (a=0), то вычисленная на основании данных выборки оценка наклона — величина а , из-за случайности выборки будет близка, но все же отлична от 0.

По умолчанию принимается, что нулевая гипотеза верна – связи между переменными нет. Если это так, то:

- MSR/MSE будет близко к 1;

- Случайная величина F = MSR/MSE будет иметь F-распределениесо степенями свободы 1 (в числителе) и n-2 (знаменателе). F является тестовой статистикой для проверки значимости регрессии.

Примечание : MSR и MSE являются случайными величинами (т.к. они получены на основе случайной выборки). Соответственно, выражение F=MSR/MSE, также является случайной величиной, которая имеет свое распределение, среднее значение и дисперсию .

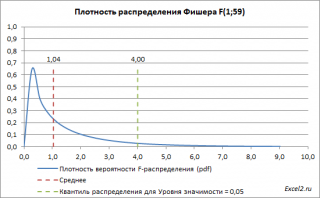

Ниже приведен график плотности вероятности F-распределения со степенями свободы 1 (в числителе) и 59 (знаменателе). 59=61-2, 61 наблюдение минус 2 степени свободы.

Если нулевая гипотеза верна, то значение F 0 =MSR/MSE, вычисленное на основании выборки, должно быть около ее среднего значения (т.е. около 1,04). Если F 0 будет существенно больше 1 (чем больше F0 отклоняется в сторону больших значений, тем это маловероятней), то это будет означать, что F не имеет F-распределение , а, следовательно, нулевую гипотезу нужно отклонить и принять альтернативную, утверждающую, что связь между переменными есть (значима).

Обычно предполагают, что если вероятность, того что F -статистика приняла значение F0 составляет менее 5%, то это событие маловероятно и нулевую гипотезу необходимо отклонить. 5% — это заданный исследователем уровень значимости , который может быть, например, 1% или 10%.

Значение статистики F0 может быть вычислено на основании выборки:

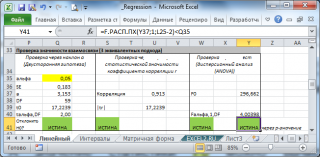

Вычисления в MS EXCEL

В MS EXCEL критическое значение для заданного уровня значимости F1-альфа, 1, n-2 можно вычислить по формуле = F.ОБР(1- альфа;1; n-2) или = F.ОБР.ПХ(альфа;1; n-2) . Другими словами требуется вычислить верхний альфа-квантиль F-распределения с соответствующими степенями свободы .

Таким образом, при значении статистики F0> F1-альфа, 1, n-2 мы имеем основание для отклонения нулевой гипотезы.

Значение F 0 можно вычислить на основании значений выборки по вышеуказанной формуле или с помощью функции ЛИНЕЙН() :

В случае простой регрессии значение F0 также равно квадрату t-статистики, которую мы использовали при проверке двусторонней гипотезе о равенстве 0 коэффициента регрессии .

Проверку значимости регрессии можно также осуществить через вычисление p-значения. В этом случае вычисляют вероятность того, что случайная величина F примет значение F0 (это и есть p-значение), затем сравнивают p-значение с заданным уровнем значимости . Если p-значение больше уровня значимости, то нулевую гипотезу нет оснований отклонить, и регрессия незначима.

В MS EXCEL для проверки гипотезы используя p -значение используйте формулу = F.РАСП.ПХ(F0;1;n-2) файл примера , где показано эквивалентность всех подходов проверки значимости регрессии).

В программах статистики результаты процедуры F -теста выводят с помощью стандартной таблицы дисперсионного анализа . В файле примера такая таблица приведена на листе Таблица, которая построена на основе результатов, возвращаемых инструментом Регрессия надстройки Пакета анализа MS EXCEL .

источники:

http://math.semestr.ru/corel/prim3.php

http://statistica.ru/theory/oshibki-pri-proverke-gipotez-moshchnost/

http://excel2.ru/articles/proverka-znachimosti-regressii-s-pomoshchyu-dispersionnogo-analiza-f-test

Ошибки первого рода (англ. type I errors, α errors, false positives) и ошибки второго рода (англ. type II errors, β errors, false negatives) в математической статистике — это ключевые понятия задач проверки статистических гипотез. Тем не менее, данные понятия часто используются и в других областях, когда речь идёт о принятии «бинарного» решения (да/нет) на основе некоего критерия (теста, проверки, измерения), который с некоторой вероятностью может давать ложный результат.

Содержание

- 1 Определения

- 2 О смысле ошибок первого и второго рода

- 3 Вероятности ошибок (уровень значимости и мощность)

- 4 Примеры использования

- 4.1 Радиолокация

- 4.2 Компьютеры

- 4.2.1 Компьютерная безопасность

- 4.2.2 Фильтрация спама

- 4.2.3 Вредоносное программное обеспечение

- 4.2.4 Поиск в компьютерных базах данных

- 4.2.5 Оптическое распознавание текстов (OCR)

- 4.2.6 Досмотр пассажиров и багажа

- 4.2.7 Биометрия

- 4.3 Массовая медицинская диагностика (скрининг)

- 4.4 Медицинское тестирование

- 4.5 Исследования сверхъестественных явлений

- 5 См. также

- 6 Примечания

Определения

Пусть дана выборка  из неизвестного совместного распределения

из неизвестного совместного распределения  , и поставлена бинарная задача проверки статистических гипотез:

, и поставлена бинарная задача проверки статистических гипотез:

где  — нулевая гипотеза, а

— нулевая гипотеза, а  — альтернативная гипотеза. Предположим, что задан статистический критерий

— альтернативная гипотеза. Предположим, что задан статистический критерий

,

,

сопоставляющий каждой реализации выборки  одну из имеющихся гипотез. Тогда возможны следующие четыре ситуации:

одну из имеющихся гипотез. Тогда возможны следующие четыре ситуации:

- Распределение выборки

соответствует гипотезе , и она точно определена статистическим критерием, то есть

соответствует гипотезе , и она точно определена статистическим критерием, то есть  .

. - Распределение выборки соответствует гипотезе , но она неверно отвергнута статистическим критерием, то есть

.

. - Распределение выборки соответствует гипотезе , и она точно определена статистическим критерием, то есть .

- Распределение выборки соответствует гипотезе , но она неверно отвергнута статистическим критерием, то есть .

Во втором и четвертом случае говорят, что произошла статистическая ошибка, и её называют ошибкой первого и второго рода соответственно. [1][2]

| Верная гипотеза | |||

|---|---|---|---|

| |

|

||

| Результат применения критерия |

|

верно принята |

неверно принята (Ошибка второго рода) |

| |

неверно отвергнута (Ошибка первого рода) |

верно отвергнута |

О смысле ошибок первого и второго рода