Вопросы

существенности в аудите регламентированы

федеральным правилом (стандартом) № 4

«Существенность в аудите».

Существенность

в аудите — это вероятность того, что

применяемые аудиторские процедуры

позволяют определить наличие ошибки в

отчетности экономического субъекта и

оценить их влияние на принятие

соответствующих решений ее пользователями.

Информация

об отдельных активах, обязательствах,

доходах, расходах и хозяйственных

операциях, а также составляющих капитала

считается существенной, если ее пропуск

или искажение может повлиять на

экономические решения пользователей,

принятые на основе финансовой

(бухгалтерской) отчетности. Существенность

зависит от величины показателя финансовой

(бухгалтерской) отчетности и/или ошибки,

оцениваемых в случае их отсутствия или

искажения.

Аудитор

оценивает то, что является существенным,

по своему профессиональному суждению.

Аудитор

не может выразить мнение о степени

достоверности финансовой отчетности

с абсолютной уверенностью, так как

имеются присущие аудиту ограничения,

влияющие на возможность обнаружения

существенных искажений в силу объективных,

субъективных и прочих причин.

К

объективным причинам относятся:

-

использование

аудитором систем тестирования; -

наличие

ограничений, присущих любым системам

бухгалтерского учета и внутреннего

контроля; -

существование

ограничений в части аудиторских

доказательств, которые носят скорее

убедительный, чем исчерпывающий

характер.

Субъективные

причины определяются

собственным суждением аудитора о системе

сбора документов и сделанными на их

основе выводами. В соответствии с

Федеральным законом № 307-ФЗ «Об аудиторской

деятельности» аудитор имеет право

самостоятельно определять формы и

методы аудиторской проверки.

Прочие

причины

ограничения аудита возникают из-за

проведения аудируемым лицом

финансово—хозяйственных операций и

наличия факторов, увеличивающих риск

существенного искажения сверх ожидаемого

уровня при обычных условиях.

Аудитор

обязан принимать во внимание две стороны

существенности в аудите: качественную

и количественную.

С

качественной точки зрения аудитор

должен использовать свое профессиональное

суждение для того, чтобы определить,

носят или не носят существенный характер

отмеченные в ходе проверки отклонения

порядка совершенных экономическим

субъектом финансовых и хозяйственных

операций от требований нормативных

актов, действующих в Российской Федерации.

С количественной точки зрения аудитор

должен оценить, превосходят ли по

отдельности и в сумме обнаруженные

отклонения (с учетом прогнозируемой

величины неотмеченных отклонений)

количественный критерий — уровень

существенности.

Примерами

качественных

искажений являются:

-

недостаточное

или неадекватное описание учетной

политики, когда существует вероятность

того, что пользователь финансовой

(бухгалтерской) отчетности будет введен

в заблуждение таким описанием; -

отсутствие

раскрытия информации о нарушении

нормативных требований в случае, когда

существует вероятность того, что

последующее применение санкций сможет

оказать значительное влияние на

результаты деятельности аудируемого

лица.

В

старом правиле (стандарте) (1998 г.) дано

определение уровня существенности. Под

уровнем

существенности

понимается то предельное значение

ошибки бухгалтерской отчетности, начиная

с которой квалифицированный пользователь

этой отчетности с большой степенью

вероятности перестанет быть в состоянии

делать на ее основе правильные выводы

и принимать правильные экономические

решения.

Аудитору

необходимо рассмотреть возможность

искажений в отношении сравнительно

небольших величин, которые в совокупности

могут оказать существенное влияние на

финансовую (бухгалтерскую) отчетность.

Например, ошибка в процедуре, проводимой

в конце месяца, может указывать на

возможное существенное искажение,

которое возникнет в том случае, если

такая ошибка будет повторяться каждый

месяц.

Аудитор

рассматривает существенность как на

уровне финансовой (бухгалтерской)

отчетности в целом, так и в отношении

остатков по отдельным счетам бухгалтерского

учета, групп однотипных операций и

случаев раскрытия информации. На

существенность могут оказывать влияние

нормативные правовые акты Российской

Федерации, а также факторы, имеющие

отношение к отдельным счетам бухгалтерского

учета финансовой (бухгалтерской)

отчетности и взаимосвязям между ними.

В зависимости от рассматриваемого

аспекта финансовой (бухгалтерской)

отчетности возможны различные уровни

существенности.

Аудитору

следует принимать во внимание

существенность при: определении

характера, сроков проведения и объема

аудиторских процедур; оценке последствий

искажений.

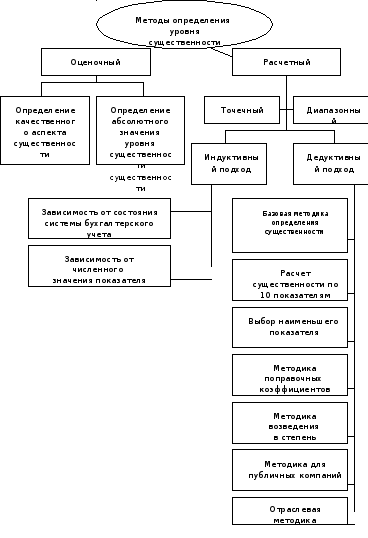

Методы

определении уровня существенности

представлены в виде схемы.

При

определении уровня существенности

возможны два подхода:

-

дедуктивный

– когда определяется совокупный

уровень существенности, который затем

распределяется между значимыми статьями

финансовой (бухгалтерской) отчетности; -

индуктивный

– когда первоначально определяется

уровень существенности значимых статей

финансовой (бухгалтерской) отчетности,

а затем путем суммирования полученных

показателей определяется совокупный

уровень существенности.

На

практике, индуктивный метод при

определении уровня существенности

используется реже.

Аудиторские

организации на практике устанавливают

систему базовых показателей и порядок

нахождения уровня существенности,

которые оформляются документально и

применяются на постоянной основе.

Перечень базовых показателей при

характеристике разных методик определения

уровня существенности представлен в

таблице 1. В зависимости от методик

расчета уровня существенности будут

использоваться разные базовые показатели

деятельности организации.

Аудиторские

организации на практике вычисляют

уровень существенности, используя

определенную долю от каких-либо базовых

показателей: числовых значений счетов

бухгалтерского учета, статей баланса

или показателей бухгалтерской отчетности.

При

этом могут использоваться как базовые

показатели текущего года, так и усредненные

показатели текущего и предшествующих

лет, а также любые расчетные процедуры,

которые могут быть формализованы.

Допускается как единый показатель

уровня существенности для данной

конкретной проверки, так и набор разных

значений уровня существенности, каждый

из которых должен быть предназначен

для оценки какой-то определенной группы

счетов бухгалтерского учета, статей

баланса, показателей отчетности.

Аудитор

обязан принимать во внимание уровень

существенности:

-

на

этапе планирования при определении

содержания, затрат времени и объема

применяемых аудиторских процедур; -

в

ходе выполнения конкретных аудиторских

процедур; -

на

этапе завершения аудита при оценке

эффекта, оказываемого обнаруженными

искажениями и нарушениями на достоверность

бухгалтерской отчетности.

При

планировании аудиторской проверки

аудитор рассматривает вопрос о том, что

могло бы повлечь существенное искажение

финансовой (бухгалтерской) отчетности.

Аудиторская оценка существенности,

относящаяся к отдельным счетам

бухгалтерского учета и группам однотипных

операций, помогает аудитору решить

такие вопросы, как, например, вопрос о

том, какие показатели финансовой

(бухгалтерской) отчетности проверять,

а также вопрос использования выборочной

проверки и аналитических процедур. Это

позволяет аудитору выбрать аудиторские

процедуры, которые, как предполагается,

в совокупности уменьшат аудиторский

риск до приемлемо низкого уровня.

Между

существенностью и аудиторским риском

существует обратная

зависимость,

то есть чем выше уровень существенности,

тем ниже уровень аудиторского риска, и

наоборот. Обратная зависимость между

существенностью и аудиторским риском

принимается во внимание аудитором при

определении характера, сроков проведения

и объема аудиторских процедур.

Например,

если по завершении планирования

конкретных аудиторских процедур аудитор

определяет, что приемлемый уровень

существенности ниже, то аудиторский

риск повышается. Аудитор компенсирует

это либо снизив предварительно оцененный

уровень риска средств контроля там, где

это возможно, и поддерживая пониженный

уровень посредством проведения

расширенных или дополнительных тестов

средств контроля, либо снизив риск

необнаружения искажений путем изменения

характера, сроков проведения и объема

запланированных процедур проверки по

существу.

Оценка

существенности и аудиторского риска

на начальной стадии планирования может

отличаться от такой оценки после

подведения итогов аудиторских процедур.

Например,

если фактические результаты деятельности

и финансовое положение окажутся в

значительной степени отличными от

прогнозируемых, оценка существенности

и аудиторского риска может измениться.

Кроме

того, аудитор при планировании своей

работы может намеренно устанавливать

приемлемый уровень существенности на

уровне более низком, чем тот, который

предполагается использовать для оценки

результатов аудита. Это может быть

сделано в целях уменьшения вероятности

необнаружения искажений, а также в целях

предоставления аудитору некоторой

степени безопасности при оценке

последствий искажений, обнаруженных в

процессе аудита.

При

оценке достоверности финансовой

(бухгалтерской) отчетности аудитору

следует определить, является ли

совокупность неисправленных искажений,

выявленных в ходе аудита, существенной.

Совокупность

неисправленных искажений включает:

-

конкретные

искажения, выявленные аудитором, включая

результаты неисправленных искажений,

выявленных во время предыдущего аудита; -

наилучшую

аудиторскую оценку прочих искажений,

которые не могут быть конкретно

определены (то есть прогнозируемые

ошибки).

Если

аудитор приходит к выводу о том, что

искажения могут оказаться существенными,

ему необходимо снизить аудиторский

риск:

-

путем

проведения дополнительных аудиторских

процедур; -

потребовать

от руководства аудируемого лица внесения

поправок в финансовую (бухгалтерскую)

отчетность.

В

том случае, если руководство аудируемого

лица отказывается вносить поправки в

отчетность, а результаты дополнительных

аудиторских процедур не позволяют

аудитору заключить, что совокупность

неисправленных искажений не является

существенной, аудитору следует рассмотреть

вопрос о надлежащей модификации

аудиторского заключения (ФПСАД

№ 6 «Аудиторское заключение по финансовой

(бухгалтерской) отчетности»).

Таким

образом:

-

существенность

не предполагает обязанности аудитора

проверить бухгалтерскую отчетность

организации и дать заключение о ее

достоверности с точностью до единицы

измерения, в которой эта отчетность

составлена; -

существенность

– это параметр возможного изменения

информации, способного повлиять на

мнение ее компетентного пользователя; -

существенность

не может выражаться в постоянно

существующей абсолютной цифре; -

в

каждом конкретном случае, для каждой

организации существенность может быть

различной; -

критерием

оценки существенности может быть лишь

то предельное значение возможной ошибки

в бухгалтерской отчетности, которая

может изменить ее до состояния, не

позволяющего квалифицированному

пользователю сделать на ее основе

правильные выводы и принять экономически

обоснованные решения.

Под

грубым нарушением правил ведения

бухгалтерского учета и представления

бухгалтерской отчетности согласно ст.

15.11 КоАП РФ понимается:

-

искажение

сумм начисленных налогов и сборов не

менее чем на 10%; -

искажение

любой статьи (строки) формы бухгалтерской

отчетности не менее чем на 10%.

Таблица

1 — Характеристика методик расчета уровня

существенности в рамках дедуктивного

подхода

|

Наименование методики |

Перечень |

Критерий |

Выбор |

|

Методика |

Выручка Чистая прибыль Общие затраты |

Точечный |

Среднее арифметическое |

|

Расчет существенности по 10 |

Внеоборотные активы капитал Дебиторская Кредиты и займы задолженность |

Интервальный |

Среднее |

|

Выбор |

Могут |

Точечный |

Минимальное значение |

|

Методика |

Могут |

Точечный |

Среднее арифметическое значение |

|

Методика |

Наибольший показатель из |

Показатель, возведенный в |

|

|

Методика |

Критический показатель |

Точечный, интервальный |

Произведение базового показателя существенности |

|

Методика |

Оборотные Нераспределенная |

Точечный |

Произведение базового показателя существенности |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Любая аудиторская проверка содержит риск ошибочного либо недостаточно точного аудиторского заключения. На него влияет в том числе и уровень существенности, величина допустимой ошибки.

Существенность и аудиторский риск

Аудиторское заключение во многом зависит от личной уверенности аудитора в том, содержатся ли в финансовой отчетности организации существенные искажения. Для качественной работы аудитору важно понимать, какие искажения, неточности и ошибки имеют характер существенных, а какие не имеют.Значительную роль играет субъективное восприятие аудитора, его уровень профессионализма: понимание специфических моментов работы фирмы; учет уровня ответственности пользователей отчетности при принятии решений и последствий этих решений.

Несмотря на некоторую размытость понятия, существенность в аудите имеет определенные характеристики. Существенность экономической информации – ее качество, которое позволяет влиять на управленческие, экономические и иные решения компетентного пользователя этой информации. Существенным является искажение информации, превышающее заданный уровень существенности.

Уровень существенности – количественный показатель. Это искажение бухгалтерской отчетности, рубежное значение. Начиная с него компетентный пользователь на основе приведенных показателей будет делать ошибочные выводы, лишен возможности принимать обоснованные управленческие, экономические решения.

Выражая суждение о достоверности бухгалтерских данных, специалист учитывает причины, ограничивающие полную и абсолютную правоту такой оценки:

- Объем и сроки аудиторской проверки, массив информации, который подлежит проверке, ограничен.

- Неоднозначная трактовка части законодательных норм; такая возможность нередко заложена в самом законодательстве, в нормативных документах.

- Субъективные нюансы оценки фактов хозяйственной жизни, иных хозяйственных операций, в том числе и в момент подготовки бухгалтерской отчетности, определения степени достоверности данных.

Иными словами, аудитор высказывается, опуская стопроцентную уверенность, но имея в виду определенный уровень приемлемого риска.

Между существенностью и аудиторским риском образуется обратная зависимость. Очевидно, если используются менее строгие значения существенности, аудитор вынужден принимать дополнительные меры с целью снизить аудиторский риск: провести дополнительное тестирование данных, увеличить число аудиторских действий и процедур, затрачивать больше времени на проверку, расширить объем аудиторской выборки. Он работает с более широким объемом отклонений в отчетности фирмы, и в этих условиях возрастает вероятность не заметить одно из нарушений.

Кто определяет существенность данных

Мы выяснили, что уровень существенности – один из наиболее значимых показателей качества бухгалтерской отчетности. Отклонение в пределах установленного уровня не считается ошибкой и дает возможность аудиторам считать отчетность достоверной.

Как определяется этот показатель? Применяемые стандарты аудита регламентируют общие правила проверок. Аудиторы выбирают методику расчета самостоятельно. Практикой аудиторской деятельности определено, что менее 5% — отклонение незначительное, а свыше 10% — существенное. Пятипроцентное значение показателя упоминается в ПБУ 9/99 (п. 18.1), ПБУ 10/99 (п. 21.1). В этих документах говорится, соответственно, о доходах и расходах организации. Указывается на необходимость обособленно отражать доходы (расходы) фирмы, превышающие 5%.

Значение 10% установлено ст. 15.11 КоАП. В этой статье говорится, что искажение любого показателя финансовой отчетности в денежном измерении не менее чем на 10% является грубым нарушением, за которое полагается штраф. Следовательно, если отклонение данных равно или превышает 10%, отчетность можно признать недостоверной.

Аудиторы в ходе проверки могут использовать единое предельное значение уровня существенности, вероятной ошибки, для всех балансовых статей либо варьировать показатель в зависимости от удельного веса балансовой статьи.

Могут играть роль:

- редкие, мало употребляемые в учете корреспонденции счетов;

- значительное сальдо по счету, сопоставимое с уровнем допустимой ошибки;

- значительный оборот по счету за отчетный период.

Кроме того, принимается за аксиому, что «привычные», ежедневные операции, например, кассовые, могут не содержать серьезных ошибок. Напротив, расчетные операции, например, заработная плата, при наличии сложной системы оплаты труда (денежная, натуральная форма, доплаты, надбавки) увеличивают возможность появления ошибок.

На этапе планирования провизорно ошибки могут оцениваться только в процентах. В ходе проверки могут применяться абсолютные величины. Уровень существенности, как правило, корректируется на месте по сравнению с планом.

Существенность по отношению к отдельным счетам связана с понятием предельно допустимой ошибки. Данный показатель всегда ниже планируемой существенности на 50-70%. Показатель служит для того, чтобы уровень существенности не был превышен суммой расхождений по отдельным счетам. Величина допустимой ошибки используется в планах проверки по конкретным счетам, в частности, размере выборки. Слишком низкий показатель ведет к увеличению объема аудиторской работы.

Кстати говоря! Организация определяет уровень существенности, отражая его в своей учетной политике (ПБУ 1/2008 п. 4).

Пример (условный)

Пересчетом установлено, что в себестоимости продукции 5050 тыс. руб. ошибочно отражена дважды сумма 50 тыс. руб. Выручка — 7000 тыс. руб. Применяемый уровень существенности — 5%.

Отклонения по себестоимости: 5050 — 50 = 5000 тыс. руб. – истинная себестоимость.

(5050 / 5000) * 100 = 101%. 101 — 100 = 1%.

Отклонения по прибыли: 7000 — 5000 = 2000 тыс. руб. 7000 — 5050 = 1950 тыс. руб.

(1950 / 2000) * 100 = 97,5%. 97,5 — 100 = -2,5%.

Расчеты показывают, что себестоимость завышена в отчетности на 1%, а прибыль занижена на 2,5%. Отклонения не превышают уровень существенности 5%. Ошибки несущественны, отчетность признается достоверной.

Основной целью аудиторской проверки является заключение о достоверности бухгалтерского учета и отчетности проверяемого субъекта. Гарантировать абсолютную достоверность аудиторского заключения невозможно в силу самой специфики проверки –выборочность, ограниченность времени и применяемых процедур и т.д. Для снижения вероятности появления ошибок аудиторы на этапе подготовки к проверке проводят специальную процедуру — определение уровня существенности.

Понятие уровня существенности

Уровень существенности в аудите – это предельно допустимый уровень ошибки в бухгалтерской отчетности. Превышение данного уровня может с высокой долей привести к тому, что на основании данной отчетности нельзя будет делать правильные выводы и принимать соответствующие ситуации экономические решения.

Взаимосвязь между уровнем существенности и аудиторским риском – обратная. Чем выше уровень существенности (т.е. по сути – чем мягче требования к точности проводимых процедур), тем ниже вероятность допустить ошибку. И наоборот – при жестких требованиях к точности проводимой проверки (низкий уровень существенности) любое сравнительно небольшое отклонение может привести к тому, что результат проверки будет признан недостоверным.

Методы определения уровня существенности

Различают два способа, которым производят определение уровня существенности в аудите – качественный и количественный. При качественной оценке аудитор определяет, носят ли существенный характер выявленные ошибки, если они не могут быть определены в суммовом выражении. К таким ошибкам могут быть отнесены, например, искажения учетной политики или отсутствие в пояснительной записке информации о допущенных отклонениях от требований законодательства.

При количественной оценке рассчитывается предельный уровень существенности в виде конкретной суммы. Если обнаруженные нарушения не превышают рассчитанный лимит, то они признаются несущественными, а отчетность – достоверной.

Т.к. на практике встречаются как качественные, так и количественные ошибки, то эти способы определения уровня существенности применяются в комплексе.

Расчет уровня существенности

Для того, чтобы при количественной оценке рассчитать уровень существенности в аудите, можно использовать абсолютные или относительные показатели. Абсолютные показатели на практике используются редко, т.к. для разных проверяемых субъектов, имеющих различный масштаб деятельности, одна и та же сумма отклонения может быть, как существенной, так и незначительной. Однако многие специалисты считают, что необходимо установить сумму, начиная с которой ошибка будет признаваться существенной для любого субъекта, независимо от размера его бизнеса.

Для того, чтобы понять, как определить уровень существенности с помощью относительных показателей, нужно сначала выбрать базу для расчета. В качестве базы может быть выбран как один показатель, так и несколько. Если применяется один критерий, то в качестве него, как правило, используется валюта баланса. Рассмотрим, как в данном случае производится расчет уровня существенности в аудите.

Пример 1

Валюта баланса предприятия на конец проверяемого периода равнялась 100 000 тыс. руб.

Аудитор принял решение использовать один показатель и коэффициент 0,02.

Уровень существенности составит:

С = 100 000 х 0,02 = 2 000 тыс. руб.

Для более точного определения уровня существенности лучше применять не один критерий, а их совокупность. Для выборки обычно используют показатели из следующего списка:

– валюта баланса

– собственный капитал

– выручка от реализации

– общие затраты предприятия

– балансовая прибыль

Рассмотрим, как при этом варианте расчета производится определение уровня существенности в аудите

Пример 2

Базовый

показатель

Значение базового показателя, тыс.руб.

Доля, %

Значение для расчета уровня существенности, тыс.руб.

Валюта баланса

100 000

2%

2 000

Собственный капитал

15 000

10%

1 500

Выручка от реализации

70 000

2%

1 400

Общие затраты предприятия

60 000

2%

1 200

Балансовая прибыль

10 000

5%

500

Из полученного перечня обычно исключают экстремумы (в данном случае это – 500) и вычисляют среднее значение среди оставшихся показателей.

С1 = (2 000 + 1 500 + 1 400 + 1 200) / 4 = 6 100 / 4 = 1 525 тыс. руб.

Полученную величину, как правило, округляют, но так, чтобы отклонение от первоначальной суммы не превышало 20%.

В данном случае можно вычесть 25 тыс. руб., чтобы получить 1 500 тыс. руб.

Т.к. 25 / 1525 = 2% < 20%, то в итоге получим значение:

С = 1 500 тыс. руб.

Стандарты аудиторской деятельности определяют только самые общие правила проведения проверок. Поэтому аудитор сам выбирает конкретную методику, по которой определяется уровень существенности. Как рассчитать базовые показатели, какие применить коэффициенты и методику усреднения – специалист решает самостоятельно, на основании своего профессионального опыта и особенностей проверяемой компании.

Частный уровень существенности в аудите определяется путем распределения общего уровня, рассчитанного одним из указанных выше способов, по отдельным счетам бухгалтерского учета. Это распределение обычно производится пропорционально доле остатков по соответствующим счетам в валюте баланса.

Вывод

Под уровнем существенности понимается показатель, определяющий предельный размер обнаруженных ошибок. При превышении указанной величины аудитор может сделать вывод о недостоверности отчетности проверяемого субъекта. Уровень существенности определяется качественно (с помощью экспертной оценки) и количественно — на основании одного или нескольких показателей, характеризующих масштаб деятельности проверяемого предприятия.

Источник: Научно-методическая конференция «Аудит в соответствии с МСА» в рамках проекта ТАСИС «Реформа Российского Аудита»

Опубликовано: 15 Сентября 2005

1. Общие положения.

- Под существенностью понимается свойство информации бухгалтерской отчетности влиять на экономические решения квалифицированного пользователя такой информации.

- Существенность нарушений и отклонений, допущенных клиентом, является для аудитора критерием того, может ли он подтвердить достоверность бухгалтерской отчетности проверяемой организации.

- Существенность имеет две стороны: качественную и количественную. С качественной точки зрения аудитор должен определить, носят или не носят существенный характер отмеченные в ходе проверки отклонения порядка совершения проверяемой организацией финансовых и хозяйственных операций от требований нормативных актов, действующих в Российской Федерации. С количественной точки зрения аудитор должен оценить, превосходят ли по отдельности и в сумме обнаруженные искажения бухгалтерской отчетности (с учетом прогнозируемой величины неотмеченных ошибок) принятый для проверяемой организации уровень существенности.

- Под уровнем существенности понимается то предельное значение искажения бухгалтерской отчетности, начиная с которой квалифицированный пользователь информации этой отчетности с большей степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.

- Уровень существенности определяется по базовым показателям бухгалтерской отчетности, в отношении которой необходимо выразить мнение о достоверности, на основе критериев, установленных настоящей методикой.

- Уровень существенности определяется в стоимостной (денежной) оценке.

- Значение уровня существенности для проверяемой организации определяется по завершении этапа планирования аудиторской проверки.

- В ходе аудита предварительно установленный уровень существенности на промежуточных этапах аудиторской проверки может изменяться (корректироваться).

- Значение уровня существенности, полученное по завершении этапа планирования аудита, а также любые корректировки значения уровня существенности в ходе проверки, утверждаются руководителем аудиторской проверки и отражаются в рабочих документах.

2. Применение уровня существенности.

- Уровень существенности принимается во внимание:

- на этапе планирования при определении содержания, затрат времени и объема применяемых аудиторских процедур;

- в ходе выполнения конкретных аудиторских процедур;

- на этапе завершения аудита при оценке влияния, оказываемого обнаруженными искажениями, на достоверность бухгалтерской отчетности.

- Следует иметь в виду, что отдельные отмеченные в ходе аудиторской проверки искажения могут не иметь существенного значения сами по себе, но взятые в совокупности, а также отмеченные искажения вместе с предполагаемыми (в результате распространения отмеченных в результате выборочной проверки ошибок на всю совокупность данных) – могут иметь существенный характер.

3. Критерии определения уровня существенности и необходимые пояснения.

- Критерии для определения уровня существенности устанавливаются в процентах от величины базовых показателей бухгалтерской отчетности. В общих случаях базовыми показателями бухгалтерской отчетности являются прибыль до налогообложения, выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей), капитал и резервы, сумма активов.

При этом устанавливаются следующие критерии для определения уровня существенности для коммерческих организаций:

- Прибыль до налогообложения – 5

- Выручка от продаж – 2

- Капитал и резервы – 5

- Сумма активов – 2

4. Определение уровня существенности.

- Уровень существенности рассчитывается в разделе «Уровень существенности» бланка III-A «Данные по планированию аудита».

- В общих случаях расчет уровня существенности производится следующим образом:

- Для расчета уровня существенности могут использоваться как показатели текущего периода, так и усредненные показатели текущего и предшествующих периодов. Показатели текущего периода могут использоваться, например, когда в текущем периоде произошли существенные изменения в бизнесе организации, и показатели за текущий период и период, предшествующий отчетному, оказались несопоставимыми.

- Если аудиторская проверка проводится в несколько проверочных этапов, то при проведении планирования на первом этапе аудита производится предварительный расчет уровня существенности. Предварительный расчет уровня существенности может производиться одним из следующих способов:

- могут использоваться усредненные показатели отчетного периода, (6 или 9 месяцев отчетного года), и периода, предшествующего отчетному (соответственно, 6 или 9 месяцев предыдущего года);

- могут использоваться прогнозные значения показателей бухгалтерской отчетности отчетного периода;

- могут использоваться усредненные значения прогнозных показателей отчетного периода и показателей периода, предшествующего отчетному.

- Если в бухгалтерской отчетности организации отсутствует какой-либо из базовых показателей, соответствующая статья (показатель) в таблице «Расчет уровня существенности» прочеркивается.

- Если, по мнению аудитора, значение каких-либо показателей или их отсутствие в бухгалтерской отчетности организации за проверяемый период не характерно для данной организации, например, прибыльная организация за какой-либо период получила убыток, рекомендуется либо использовать данные предыдущего периода, либо не включать эти показатели в расчет.

- Уровень существенности определяется как среднее арифметическое из значений базовых показателей, применяемых для нахождения уровня существенности.

- Рассчитанную величину уровня существенности для удобства в дальнейшей работе допустимо округлить в пределах 20 процентов.

- Чтобы определить, какие в данном конкретном случае показатели бухгалтерской отчетности будут являться базовыми, аудитор должен проанализировать числовые значения, записанные в четвертом столбце таблицы расчета уровня существенности и определить, образуют ли эти значения совокупность с близкими числовыми значениями.

- В том случае, если какое-либо значение сильно отклоняется в большую и(или) меньшую сторону от остальных, допускается корректировка выпадающего значения путем применения коэффициента со значением не более 2. В случае если скорректированное значение не попадает в совокупность, аудитор может отбросить такое значение. На базе оставшихся показателей рассчитывается средняя величина, которую можно для удобства дальнейшей работы округлить, но так, чтобы после округления ее значение изменилось бы не более чем на 20 % в ту или иную сторону от неокругленного значения. Данная величина и является единым показателем уровня существенности.

- Уровень существенности прямо определяет другой показатель аудиторской проверки – уровень точности. Уровень точности аудиторской проверки используется при определении объема аудиторской выборки и составляет 75 процентов от уровня существенности.

- Процедура определения уровня существенности, все арифметические расчеты, усреднения, округления и причины, на основании которых аудитор исключил какие-либо значения из расчетов, должны быть отражены в рабочей документации проверки (бланке III-A «Данные по планированию аудита» и приложениях к нему).

- Пример расчета уровня существенности приводится в Приложении.

- По результатам аудита величина искажений определяется по сумме искажений как завышающих, так и занижающих статьи и показатели бухгалтерской отчетности.

- Процедура определения уровня существенности, все арифметические расчеты, усреднения, округления и причины, на основании которых аудитор исключил какие-либо показатели или значения из расчетов, должны быть отражены в рабочей документации в качестве приложения к бланку III-A «Данные по планированию аудита».

Определение уровня существенности

| Значение базового показателя, руб.(1) | Критерии,%(2) | Значение, применяемое для нахождения уровня существенности, руб.(1)х(2):100 |

|

| Прибыль | 5 | ||

| Выручка от реализации | 2 | ||

| Капитал и резервы | 5 | ||

| Сумма активов | 2 | ||

| Для некоммерческих организаций:Расходы, произведенные организацией | 2 |

Рассчитанный на первом этапе аудиторской проверки уровень существенности может уточняться при проведении последующих этапов аудиторской проверки одним из перечисленных выше способов.

На завершающем этапе аудиторской проверки должен быть произведен окончательный расчет уровня существенности.

Здесь можно скачать Пример расчета Уровня существенности

Все необходимые Бланки можно скачать Здесь

Все статьи цикла

«»Научно-методическая конференция «Аудит в соответствии с МСА» в рамках проекта ТАСИС»»

(состоит из 8 статей)

Методические рекомендации Определение уровня существенности (15 Сентября 2005)