Итог по ОСВ не сходится с балансом: как найти ошибку?

Добрый день уважаемые коллеги! Первый раз формирую форму 2 и баланс, большая просьба проверить верно заполнены или нет. Переживаю что итог по обротно-сальдовой ведомости не идет с балансом (документы во вложении)

Яна 2412, Добрый день!

Спишите 10 счет материалы, документом требование-накладная. Закройте месяц и еще раз сформируйте баланс и выложите ОСВ. Не сходиться актив строка 1210

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

![]()

Цитата (Ингуська):Яна 2412, Добрый день!

Спишите 10 счет материалы, документом требование-накладная. Закройте месяц и еще раз сформируйте баланс и выложите ОСВ. Не сходиться актив строка 1210

Строка 1210 сложилась из 29844,51(сч10)+7125418,63(сч 41)+154491,55 (сч 44 транспорт)+4818,04 (сч 97)=7314572,73

Яна 2412, да верно простите ,97 счет не увидела.

![]()

Цитата (Ингуська):Яна 2412, да верно простите ,97 счет не увидела.

Не идет сумма по балансу и сумма по обортно-сальдовой ведомости

Яна 2412, какая именно сумма у вас не идет, что вас смущает??? Я по активу баланса смотрю, там все сходиться с ОСВ. Сейчас пассив и форма 2 смотрю.

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

![]()

Цитата (Ингуська):Яна 2412, какая именно сумма у вас не идет, что вас смущает??? Я по активу баланса смотрю, там все сходиться с ОСВ. Сейчас пассив и форма 2 смотрю.

Сумма ИТОГО по балансу 11431, а по ОСВ 13081 в БУ

![]()

Яна 2412,

Здравствуйте!

Если вы покажете в балансе дебиторскую и кредиторскую задолженность развернуто,т.е отразите в активе баланса имеющееся сальдо по Д , а в пассиве сальдо по К без вычитания сумм по аналогичным счетам, то у вас все сойдется. Хотя ОСВ не всегда полностью соответствует балансу. Например, при наличии основных средств или нематериальных активов суммы по ним в балансе будут за минусом износа, а в ОСВ будут полные суммы, или при наличии убытка — в ОСВ он будет по Д 84 счета, а балансе будет в пассиве, но с минусом.

![]()

Цитата (Buch G):Яна 2412,

Здравствуйте!

Если вы покажете в балансе дебиторскую и кредиторскую задолженность развернуто,т.е отразите в активе баланса имеющееся сальдо по Д , а в пассиве сальдо по К без вычитания сумм по аналогичным счетам, то у вас все сойдется. Хотя ОСВ не всегда полностью соответствует балансу. Например, при наличии основных средств или нематериальных активов суммы по ним в балансе будут за минусом износа, а в ОСВ будут полные суммы, или при наличии убытка — в ОСВ он будет по Д 84 счета, а балансе будет в пассиве, но с минусом.

Я так и делала в ДЗ включен Д 60.02 и Д 62.01, соответственно в КД стоит К 60,01 и К 62.02

Если рассмотреть мой случай откуда все таки расхождения или все верно?

![]()

Яна 2412,

Цитата (Яна 2412):Я так и делала в ДЗ включен Д 60.02 и Д 62.01

Почему вы берете только сальдо 60.02, игнорируя 60.22? Нужно учитывать сальдо по Д60 и Д62 счету в целом. И где сальдо по Д76 счета? И в пассиве 1520 строка не соответствует К60+К62+К68.

Баланс за 2022 год можно сдать только через интернет

![]()

Цитата (Buch G):Почему вы берете только сальдо 60.02, игнорируя 60.22? Нужно учитывать сальдо по Д60 и Д62 счету в целом. И где сальдо по Д76 счета? И в пассиве 1520 строка не соответствует К60+К62+К68.

Строка 1520 = К60.01 12467,54+К62.02 10776053,40+К68 130911- Д76АВ 1643804,73 =9275627,21

Строка 1230=Д60.02+Д62.01 +Д60.22+Д76.09 5017,76-К76ВА =3803276,33

![]()

Яна 2412,

Здравствуйте!

Цитата (Яна 2412):Строка 1520 = К60.01 12467,54+К62.02 10776053,40+К68 130911— Д76АВ 1643804,73 =9275627,21

Строка 1230=Д60.02+Д62.01 +Д60.22+Д76.09 5017,76-К76ВА =3803276,33

Почему отнимаете эти суммы?

Строка 1520 = К60.01 12467,54+К62.02 10776053,40+К68 130911+ К76ВА

Строка 1230=Д60.02+Д62.01 +Д60.22+Д76.09 5017,76 + Д76АВ 1643804,73

Строка 1520 это сумма кредитовых сальдо счетов 60,62,68,69,70,71,73,75,76. Никаких вычетов дебетовых сальдо не предусмотрено. Точно так же и со строкой 1230. Это сумма дебетовых сальдо.

![]()

Цитата (Buch G):Почему отнимаете эти суммы?

Дело в том, что дебиторская задолженность показывается в балансе за минусом НДС, подлежащего вычету (приложение к письму Минфина России от 9 января 2013 г. № 07-02-18/01).

В случае перечисления организацией оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) дебиторская задолженность отражается в бухгалтерском балансе в оценке за минусом суммы налога на добавленную стоимость, подлежащей вычету (принятой к вычету) в соответствии с налоговым законодательством.

Аналогично при получении организацией оплаты, частичной оплаты в счет предстоящих поставок этой организацией товаров (выполнения работ, оказания услуг, передачи имущественных прав) кредиторская задолженность отражается в бухгалтерском балансе в оценке за минусом суммы налога на добавленную стоимость, подлежащей уплате (уплаченной) в бюджет в соответствии с налоговым законодательством

Кроме данного источника не нашла где бы еще было это прописано.

![]()

Яна 2412,

Здравствуйте!

Если вы следуете рекомендациям Минфина и вычитаете НДС с суммы выданных и полученных авансов, то почему ожидаете, что баланс будет сходится с оборотной ведомостью? В ОСВ же эти суммы не вычитаются…Только обратите внимание — общие обороты по счету 60 у вас не совпадают с оборотами по субсчетам 60.01 и 60.02. Разница в 6600 и по дебету и по кредиту и эта сумма у вас в баланс не попадает.

Закажите полный комплект по 54‑ФЗ (касса, ОФД, настройка ККТ с регистрацией в ФНС и товароучетная система) со скидкой до 50%

г. Челябинск23 298 баллов

Цитата (Buch G):Если вы следуете рекомендациям Минфина и вычитаете НДС с суммы выданных и полученных авансов, то почему ожидаете, что баланс будет сходится с оборотной ведомостью? В ОСВ же эти суммы не вычитаются…

Абсолютно согласна!

![]()

Цитата (Buch G):Если вы следуете рекомендациям Минфина и вычитаете НДС с суммы выданных и полученных авансов, то почему ожидаете, что баланс будет сходится с оборотной ведомостью?

Расхождение у меня получается не только на эту сумму. И хотелось бы понять я правильно заполнила свой баланс или нет, первый раз делаю поэтому очень много вопросов и обаращаюсь к знающим людям.

г. Челябинск23 298 баллов

Цитата (Яна 2412):Расхождение у меня получается не только на эту сумму. И хотелось бы понять я правильно заполнила свой баланс или нет, первый раз делаю поэтому очень много вопросов и обаращаюсь к знающим людям.

Если вы работаете в 1С, то очень хорошая подсказочка-проверка появляется в отчете (любом) по кнопочке «расшифровать».

И расшифровывается все очень подробно, хоть бухучет изучай😉

По кнопочке «заполнить» программа все сформирует в полном соответствии с законодательством.🧮

Ваша задача — просто проверить.😀

![]()

Яна 2412,

А я вам уже написала, где у вас «не идет»…

Цитата (Buch G):Только обратите внимание — общие обороты по счету 60 у вас не совпадают с оборотами по субсчетам 60.01 и 60.02. Разница в 6600 и по дебету и по кредиту и эта сумма у вас в баланс не попадает.

Кроме того, в ОСВ у вас формируется общий итог по данным счетов, без учета субсчетов, так сальдо по 76 счету «свернутое», т.е только Д сальдо, а если бы был и Д и К, то сальдо выглядело бы иначе, и общий итог ОСВ был бы другим.

РСВ обязаны сдавать все организации

Даже при отсутствии выплат надо сдать нулевой РСВ на директора‑учредителя

![]()

Цитата (Авуар):Если вы работаете в 1С, то очень хорошая подсказочка-проверка появляется в отчете (любом) по кнопочке «расшифровать».

И расшифровывается все очень подробно, хоть бухучет изучай😉

По кнопочке «заполнить» программа все сформирует в полном соответствии с законодательством.🧮

Ваша задача — просто проверить.😀

Я так и делала, начала проверять и засомневалась.

Цитата (Buch G):А я вам уже написала, где у вас «не идет»…

Цитата (Buch G):Только обратите внимание — общие обороты по счету 60 у вас не совпадают с оборотами по субсчетам 60.01 и 60.02. Разница в 6600 и по дебету и по кредиту и эта сумма у вас в баланс не попадает.

Кроме того, в ОСВ у вас формируется общий итог по данным счетов, без учета субсчетов, так сальдо по 76 счету «свернутое», т.е только Д сальдо, а если бы был и Д и К, то сальдо выглядело бы иначе, и общий итог ОСВ был бы другим.

6600 я поправила. И настройки меняла в ОСВ и с субсчетами и без.

Спасибо вам большое

Добрый день!

Резюме по теме: составляя баланс нужно ориентироваться не только и не столько на конечные суммы, сколько на содержание каждой строки и ее наполнение…

Удачи!

г. Новосибирск83 001 балл

Добрый день.

Эх, молодежь…

Старый добрый способ открыжить цифры вам не знаком?

Берете баланс, ОСВ и маркер. Выделяете маркером цифру в балансе, находите ее в ОСВ и тоже выделяете. Когда баланс будет весь зеленым (желтым, красным или какой у вас маркер), смотрите чего у вас в ОСВ осталось не закрашенным. Вуаля.

Или все это в экселе и выделяете любым цветом.

![]()

Всем большое спасибо за помощь!

Заказать ЭЦП, которой можно пользоваться в 2023 году

г. Челябинск23 298 баллов

Цитата (Naaatta):Эх, молодежь…

Старый добрый способ открыжить цифры вам не знаком?

Берете баланс, ОСВ и маркер. Выделяете маркером цифру в балансе, находите ее в ОСВ и тоже выделяете. Когда баланс будет весь зеленым (желтым, красным или какой у вас маркер), смотрите чего у вас в ОСВ осталось не закрашенным. Вуаля.

Или все это в экселе и выделяете любым цветом.

Наталия, молодец — озвучила, у меня этот ответ «вертелся на языке» с самого первого поста….

😉

г. Новомосковск4 568 баллов

Вот почему за ответ Naaatta баллы не даете поставить? В ФЗ, ПБУ и НК этого нет, ссылок на законодательство не приведешь (только на опыт), а должен знать каждый практикующий бухгалтер. Ничего плохого не будет в том, что опытные бухгалтеры подскажут начинающим о таких методах работы, как «открыжить», «сторно», свести баланс посредством «самолетиков» и проч.

![]()

Цитата (Яна 2412):Переживаю что итог по обротно-сальдовой ведомости не идет с балансом

Все месяцы закрыты и Экспресс-проверка (раздел Отчёты) ошибки не подсказывает ?

Пройти подготовку на соответствие профстандарту «Бухгалтер» (код А, В) при ОСНО

Добрый день!

Цитата (Сергей Az):Все месяцы закрыты и Экспресс-проверка (раздел Отчёты) ошибки не подсказывает ?

Тоже хороший вспомогательный механизм.

Вот только не все бухгалтеры доверяют «экспресс-проверке».

А тут у бухгалтера две по смыслу похожие суммы и они не совпадают….

Так что, перефразируя народную мудрость: «На экспресс-проверку надейся, но и сам не плошай!» 😀

Успехов!

Очень многие предприятия заказывают нам консультационные услуги, которые мы можем оказать при подготовке к налоговой проверке.

На что я обращаю внимание в первую очередь, когда прихожу на предприятие, т.е. что бросается в глаза еще до того, как я приступаю к детальной проверке предприятия. Естественно, что я смотрю на оборотно-сальдовую ведомость за год, и вижу те вопросы, которые явно говорят об ошибках, допущенных бухгалтером.

Первое – это не закрытый период. Бывают не закрыты транзитные счета, т.е. может быть отражено сальдо на том счете, который должен обнулиться в конце года (это могут быть доходы или расходы). Это происходит в связи с тем, что бухгалтер после закрытия периода, в конце года в программе 1Спредприятие или другой произвел еще какие-то операции, по окончании которых закрытия периода вновь не было произведено. И, таким образом, на транзитных счетах числятся какие-либо остатки, что является очень грубой ошибкой.

Часто встречается такое, что не закрыто сальдо на счете «000», которое висит годами, при этом бухгалтер не обращает на это внимания. О чем говорит сальдо на этом счете? «000» – это вспомогательный счет, который используется для того, чтобы завести первоначальные остатки в программу 1С. Но если первоначальные остатки заведены неправильно, то сальдо на счёте «000» остается числться, – что также является одной из грубейших ошибок и искажает бухгалтерский учет.

Иногда сальдо на начало дебетовое не равно сальдо на начало кредитовому, т.е. баланс не сходится. Многие бухгалтеры уверяют меня в том, что этого не может быть – баланс всегда должен сходиться, но на моем опыте были предприятия, на которых первоначальное сальдо дебетовое не было равно кредитовому, т.е. в предыдущих периодах была допущена грубая ошибка, которая не была выявлена в свое время.

На что я еще обращаю внимание на первый взгляд, не углубляясь в вопросы по проверке предприятия. Это: нет ли каких-нибудь необычных сальдо на тех счетах, на которых их быть не должно. Например, на таких активных счетах, как касса («Денежные средства в кассе», «Денежные средства на расчётном счете»), не должно быть отрицательного сальдо или

«красного сальдо», как его могут назвать, потому что в предприятии никогда не может быть израсходовано денежных средств больше, чем получено.

Если на предприятии кредитовое сальдо по счету «Денежные средства на банковских счетах», то это также указывает на ошибки. Нужно проанализировать такие счета, как «Денежные средства в пути». Не должно быть сальдо на этом счете, потому что этот счет транзитный и он должен закрываться в тот же день, когда деньги, например, попали из кассы в банк. Т.е. транзитный счет «Денежные средства в пути» может быть использован при передаче денежных средств в банк через инкассаторов и, соответственно, в конце дня он должен обнулиться или закрыться. Также этот транзитный счет может быть использован тогда, когда Вы работаете с валютой и в этом случае после закрытия валютной операции, счет «Денежные средства в пути» так же должен обнулиться (как любой транзитный счет).

Вам нужно обратить внимание: нет ли кредитовых сальдо на других активных счетах, таких как «товары», «сырье и материалы», а также «основные средства». К сожалению, бывают и такие случаи.

Также счет «амортизация основных средств» — необходимо, чтобы амортизация отражалась на нем правильно и стояла по кредиту счета.

Обратите внимание на остатки по счетам «дебиторской» и «кредиторской задолженности». Необходимо проанализировать, есть ли у Вас просроченная кредиторская и дебиторская задолженность. При проверке нужно обратить внимание на счет «Уставный капитал». Посмотреть сколько, согласно учредительным документам, заявлено уставного капитала, сколько внесено, сколько не внесено, т.е. внимательно рассмотреть данный счет (дополнительно оплаченный капитал, дополнительно неоплаченный капитал), весь ли уставный капитал внесен вовремя согласно законодательства данной страны.

Проанализировав оборотно-сальдовую ведомость, можно сделать первоначальные выводы о правильности ведения бухгалтерского учета, даже не заглядывая внутрь и не проверяя более детально и подробно все остальные счета.

Это наиболее часто встречающиеся ошибки, которые можно быстро, «навскидку» найти при первом анализе оборотно-сальдовой ведомости, которую бухгалтер готовит для составления годовой отчетности.

Более детальный разбор бухгалтерского учета мы будем производить во время проверки Вашей отчетности по конкретным участкам и документам.

Всем здравствуйте)) Помогите пожалуйста . По общей оборотной ведомости начальное сальдо и обороты сходятся, а конечное сальдо не сходится. Уже голову сломала, не пойму в чем дело

. По общей оборотной ведомости начальное сальдо и обороты сходятся, а конечное сальдо не сходится. Уже голову сломала, не пойму в чем дело

Добрый день.

Что именно и с чем не сходится?

В общей оборотке конечное сальдо Дт с Кт

Сделайте оборотку с субсчетами и посмотрите за счет сальдо по какому счету не идет общее сальдо. Или выложите скрин, если можете.

Если считаете вручную (а видимо вручную, потому что в программе даже если что-то неправильно сделали, сальдо дебетовое и кредитовое всегда сойдутся) значит построчно неправильно посчитали, т.е. по каждому счету перепроверяете конечный результат — сальдо на конец.

Да, считаю в ручную(( уже пересчитывала многое множество раз. ну прямо замкнутый круг

Дайте другому человеку пересчитать. У Вас уже взгляд, наверное, замылился. Если сальдо начальные равны и обороты равны, то ошибка сидит в какой-то строке при выведении результата.

Спасибо большое) попробую

Будучи студенткой я тоже частенько при выполнении практических работ сидела баланс сводила. И у меня была такая закономерность — по вечерам он у меня никогда не сходился, могла до глубокой ночи сидеть и пересчитывать. А вот стоило выспаться и начать считать со свежей головой, тут же находились ошибки и все у меня шло)))

Я просто уже не один день сижу. Первый раз такое)

Попробуйте в ексель завести циры и по формулам сделать расчёт. Так думаю будет проще.

присоединяюсь к совету Романа.

Сама так делала не единожды, Excel — штука надёжная!

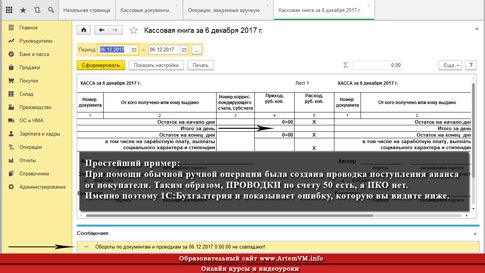

Причина возникновения ошибки «Обороты по документам и проводкам не совпадают»

Собственно, у Кассовой книги 1С есть минимум две причины, по которым выдаётся эта ошибка. Одна из них мало распространена и я укажу на неё позже. Сейчас посмотрим наиболее распространённую причину.

Вообще говоря, часто 1С выдаёт такие ошибки, что по их тексту далеко не всегда можно определить, что же именно просит исправить программа. Особенно часто такие затруднения встречаются у новичков, не имеющих сколько-нибудь существенного опыта ведения бухгалтерии в программе 1С. Много подобных «мутных» ошибок в закрытии месяца. Но указанная в заголовке ошибка кассовой книги к сложным вовсе не относится.

Типовые ошибки учёта рассмотрены в нашем специальном видеокурсе по конфигурации 1С:Бухгалтерия 8.3 (240 уроков, 42 часа). Посмотрите примеры нескольких уроков, учебный план видеокурса и часть сквозной задачи!

Как видно из текста ошибки, 1С не нравится, что суммы оборотов по проводкам бухгалтерского регистра и проведённым документам отличаются. Отличие может быть на миллион рублей или всего на одну копейку — разницы нет. Поскольку речь идёт о кассовой книге, то под «документами» подразумеваются приходные и расходные кассовые ордера. Что же касается проводок, то здесь учитываются все проводки по счёту 50, которые могут быть не только в ПКО и РКО, о чём многие забывают или вообще не знают. Также не забываем, что кассовая книга при выводе ошибки указывает и дату, в которой выявлено несовпадение оборотов по проводкам и документам.

Учитывая всё вышесказанное, можно сделать вывод, что 1С анализирует наличие проводок по счёту 50 и ищет соответствующие этим проводкам ПКО и РКО. И если, к примеру, проводки есть, а документа нет, то вот тогда и выдаётся ошибка о несовпадении оборотов. Также возможен вариант, когда и проводка и документ есть, но суммы в них не совпадают. Кассовая книга начитает ругаться, и пользователь благополучно лезет в интернет…

Всё это — наиболее распространённая причина ошибок при формировании кассовой книги. Однако, есть и вторая причина. Аналогичная по тексту ошибка показывается в том случае, если 1С обнаружит, что в некоторых днях сумма остатка по кассе оказалась меньше нуля. Ситуация, прямо скажем, маловероятная. Однако, учитывая то, что 1С Бухгалтерия допускает проведение расходных операций, в результате которых остаток в кассе может стать отрицательным, такую вероятность исключать не стоит.

Приведённая вторая причина выдачи кассовой книгой ошибки о несовпадении сумм оборотов по проводкам и документам встречается не во всех версиях 1С. Вы можете легко проверить, есть ли это в вашей версии — создайте РКО с суммой, превышающий остаток по кассе, после чего сформируйте кассовую книгу. Если 1С не будет ругаться, то значит на это ваша версия 1С не реагирует.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Как исправить эту ошибку в кассовой книге

Отрицательный остаток по кассе я тут комментировать не буду, потому что тут всё и так ясно. Займёмся причиной номер 1.

Для исправления ошибки несовпадения оборотов нужно найти на указанную кассовой книгой дату все документы с проводками по 50-му счёту и посмотреть, соответствуют ли этим проводкам ПКО/РКО; также проверить, чтобы суммы в проводках и ПКО/РКО были верными и совпадали. Если ошибка выдаётся для нескольких дат, то проверить все.

Приведу пример. Допустим, вы оформили Отчёт о розничных продажах. Сам по себе этот документ УЖЕ содержит проводку по счёту 50. Таким образом, если провести Отчёт о розничных продажах, но не создать соответствующий ему приходный кассовый ордер, то проводка по кассе будет, а вот документа (т.е. ПКО) — нет! В таком случае обороты по проводкам и документам как раз и не совпадут на сумму имеющейся в «Отчёте…» проводки по счёту 50. Вот кассовая книга и будет об этом сообщать.

Как избежать ошибок в учёте

Стоит внимательно следить за тем, чтобы каждой проводке по кассе соответствовал ПКО/РКО. Сложного тут ничего нет.

Кстати, я привёл выше один пример операции, при котором в кассовой книге возникает ошибка «Обороты по документам и проводкам не совпадают». Есть и другие случаи, не столь очевидные. Так что не теряйте бдительности!

Рассмотрение ошибок кассовой книги входит в учебную программу курса, с которым вы можете ознакомиться на сайте.

Уникальная метка публикации: 3661E0BA-D7AD-D58F-5CE2-9B52A0C2E622

Источник: //artemvm.info/information/uchebnye-stati/1s-predpriyatie/oboroty-po-dokumentam-i-provodkam-ne-sovpadayut/

17.10.08 — 11:38

Подскажите компьютерщику-небухгалтеру как понять почему так произошло.

Формирую ОСВ за 1 квартал 2008, вижу сальзо на конец периода дебет 852,050.22

кредит 802,050.22

(разница ровно 50.000)

Это вообще нормально что есть разница, я хоть и не бухгалтер, но вроде так вообще не должно бывать.

Подскажите куда копнуть в первую очередь. В бухгалтерии не шарю, обслуживают торговлю, тут проблем нет. Но вот стали подкидывать и по бухгалтерии…

1 — 17.10.08 — 11:40

>Это вообще нормально что есть разница, я хоть и не бухгалтер, но вроде так вообще не должно бывать.

С чего это вдруг?

2 — 17.10.08 — 11:40

в оборотах за период вижу

66 Расч. по краткоср. кред. 50,000.00

66.3 Краткоср. займы в руб. 50,000.00

по другим счетам суммы ровно 50 нету

3 — 17.10.08 — 11:41

(1): с того, что баланс — это равенство активов и пассивов

4 — 17.10.08 — 11:42

это ведь на автора вчера наезжало руководство?

5 — 17.10.08 — 11:42

УГУ 🙂

6 — 17.10.08 — 11:47

Если формируеш баланс — посмотри расшифровку по строкам (там есть) . А в оборотке с чем твои 50 000 кредитуются ( какой счет в паре с 66.3 в проводке?)

7 — 17.10.08 — 11:48

формировал

за 4 квартал 2007 — все ок, сходятся

за 2 квартал 2008 — та же разница в 50.000

видимо проблема именно где-то в 1 квартале именно со счетом 66.3

8 — 17.10.08 — 11:49

(6): может ему проще найти период, в котором на начальдо сальдо равны а на конец нет, и свормировать ОСВ по 0-му счету?..

9 — 17.10.08 — 11:50

Формировал оборотно — сальдовую или баланс ????

10 — 17.10.08 — 11:51

В ОСВ полюбому должно сходится, а баланс может ехать.

11 — 17.10.08 — 11:51

(0) а на начало ровно? а обороты?

12 — 17.10.08 — 11:51

Сделай анализ счета 66.

13 — 17.10.08 — 11:52

Оборотно-сальдовая ведомость

за 1 Квартал 2008 г.

^

|

это было написано в шапке

14 — 17.10.08 — 11:53

Как пройдет погашение займа (с 51 счета), так и схлопнется оборотка

15 — 17.10.08 — 11:53

анализ счета 66:

Анализ счета: 66

за 1 Квартал 2008 г.

Счет С кред. счетов В дебет счетов С кред. счетов В дебет счетов

В валюте В валюте

Сальдо на начало периода

50 50,000.00

Обороты за период 50,000.00

Сальдо на конец периода 50,000.00

16 — 17.10.08 — 11:55

Суммы есть только в столбце в » в дебет счетов»

В дебет счетов

50,000.00

50,000.00

50,000.00

17 — 17.10.08 — 11:56

Вот тут и ошибка — в бухгалтерии всегда проводка двойная- дебет /кредит.

18 — 17.10.08 — 11:57

Оборотка сходится всегда !

19 — 17.10.08 — 11:58

2 Алька — угу, я нуль в бухгалтерии, но это тоже понимаю. Только не ясно где в чем ошибку то искать.

20 — 17.10.08 — 11:58

(17) Интересно как они умудрились по балансовому счету не ввести корреспонденцию…

Все правильно, в анализе вроде не должно написано с кредита счета, который анализируется. Только в дебет.

Может Пересчет итогов надо сделать…

21 — 17.10.08 — 12:00

+20 или должно быть, сейчас у себя посмотрел, с редита тоже пишется. Значит наврял я, значит правильно в (17)

22 — 17.10.08 — 12:00

Смотри, если в дебет 66.3 то кредит какого счета, посмотри по этой проводке?

23 — 17.10.08 — 12:00

(17) конфа не даст сделать проводку балансового счета в корреспонденции с пустым…

24 — 17.10.08 — 12:00

Может Пересчет итогов надо сделать…

— вот тут тоже весело. я предлагал, грит : «не ни нада, вдруг испортим чего»,

ну я тогда ща копию базы сделаю и пересчет тогда

25 — 17.10.08 — 12:01

Я это уже видела — бухгалтера извращаются, как могут!

26 — 17.10.08 — 12:02

(24) Просто странно,

(17) отпадает, платформа не даст

но в (15) вроде признаки именно (17) =))

27 — 17.10.08 — 12:04

(25) извращаються — да, но корреспонденции баланса — с пустым — быть не может…

(24) не зная бух учета — ты ничего не найдешь, пусть бухи ищут где не сходится, и тогда ты уже ищи почему….. разве что ты сам накосячил и теоретически знашь где искать причину…

28 — 17.10.08 — 12:10

дело в том что эту базу я лично не правил, а если кто и правил то до него уже не достучаться

29 — 17.10.08 — 12:17

Посмотри расшифровку счета 66.3 (каким документом была сделана эта проводка)

30 — 17.10.08 — 12:25

!!!!!!!!!!!!!!!! сошлось !!!!!!!!!!!!!!!!!!!!!!!!!

сделал копию — там сделал пересчет бух итогов и сошлось, ща сдал копию базы гл.буху и все ОК.

Короче вывод: если дебет с кредитом не сходимся — делаем перерасчет бух.итогов в первую очередь.

Спасибо всем, и отдельное для Попытка1С и Алька

31 — 17.10.08 — 12:39

если баланс не сходиться — в нём ошибка,

а если сходиться — то ошибки две ;))

32 — 17.10.08 — 13:17

(23)Но Пит же умудрился…

Попытка1С

33 — 17.10.08 — 13:20

(32) чего то было такое, помню. Но Пит не человек… =)

- Опубликовано 10.03.2020 09:46

- Просмотров: 7152

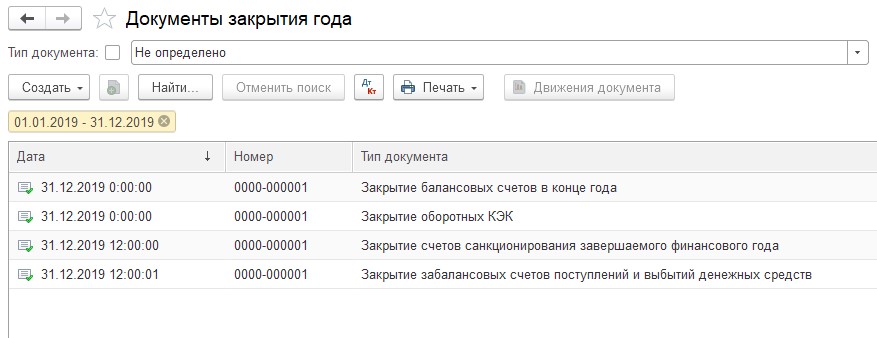

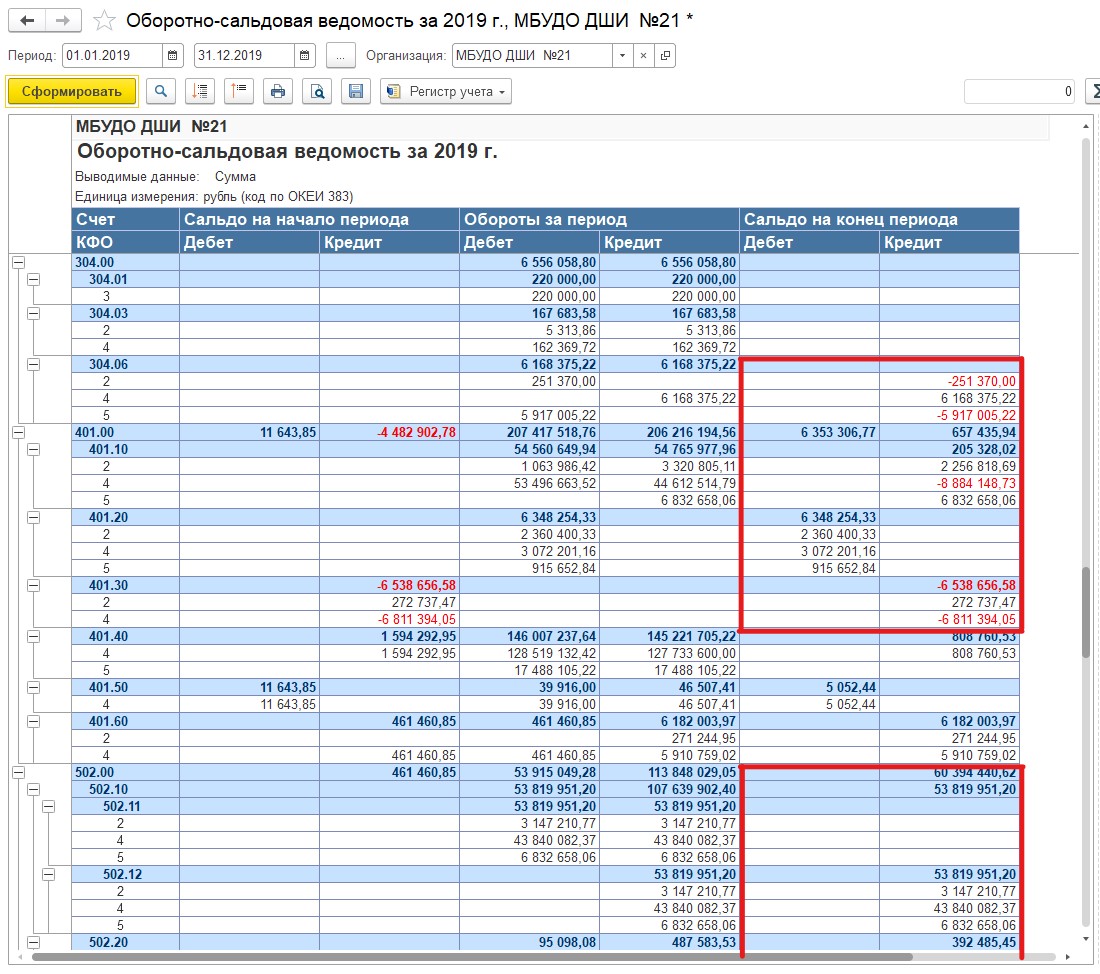

Закрытие года – одна из самых сложных и трудоёмких процедур в работе любого бухгалтера. А у представителей бухгалтерии госсектора – вдвойне. Мало того, что оборотно-сальдовая ведомость показывает «некорректные» данные (не сходятся остатки по счетам финансового результата, не закрыты счета санкционирования), так ещё и не сходятся стандартные и регламентированные отчёты. Именно об этих проблемах говорят бухгалтеры, сравнительно недавно начавшие работать с программой. Почему так происходит? Разберем эти вопросы в нашей статье.

Всё дело в том, что в программе реализовано обособление данных межотчётного периода трёх типов:

• операции по заключению счетов;

• технологические операции;

• операции по изменению валюты баланса.

Более подробно рассмотрим на примере.

После внесения данных за 2019 год в программе сделаны документы по закрытию года.

Тем не менее при формировании оборотно-сальдовой ведомости эти операции не включаются в обороты и не меняют остатки на конец года.

Это происходит потому, что они отражаются в межотчётном периоде. Как это выглядит в программе?

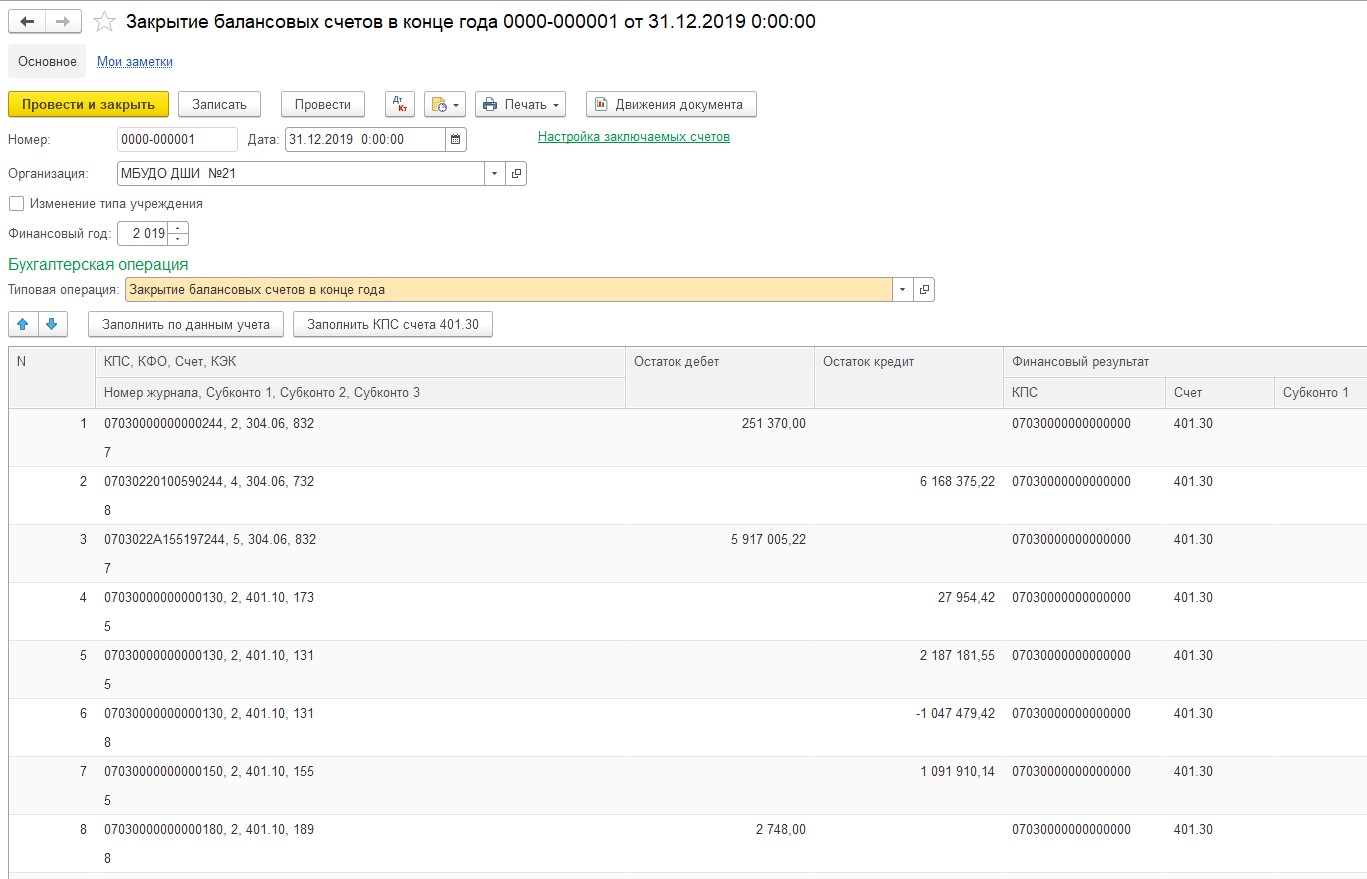

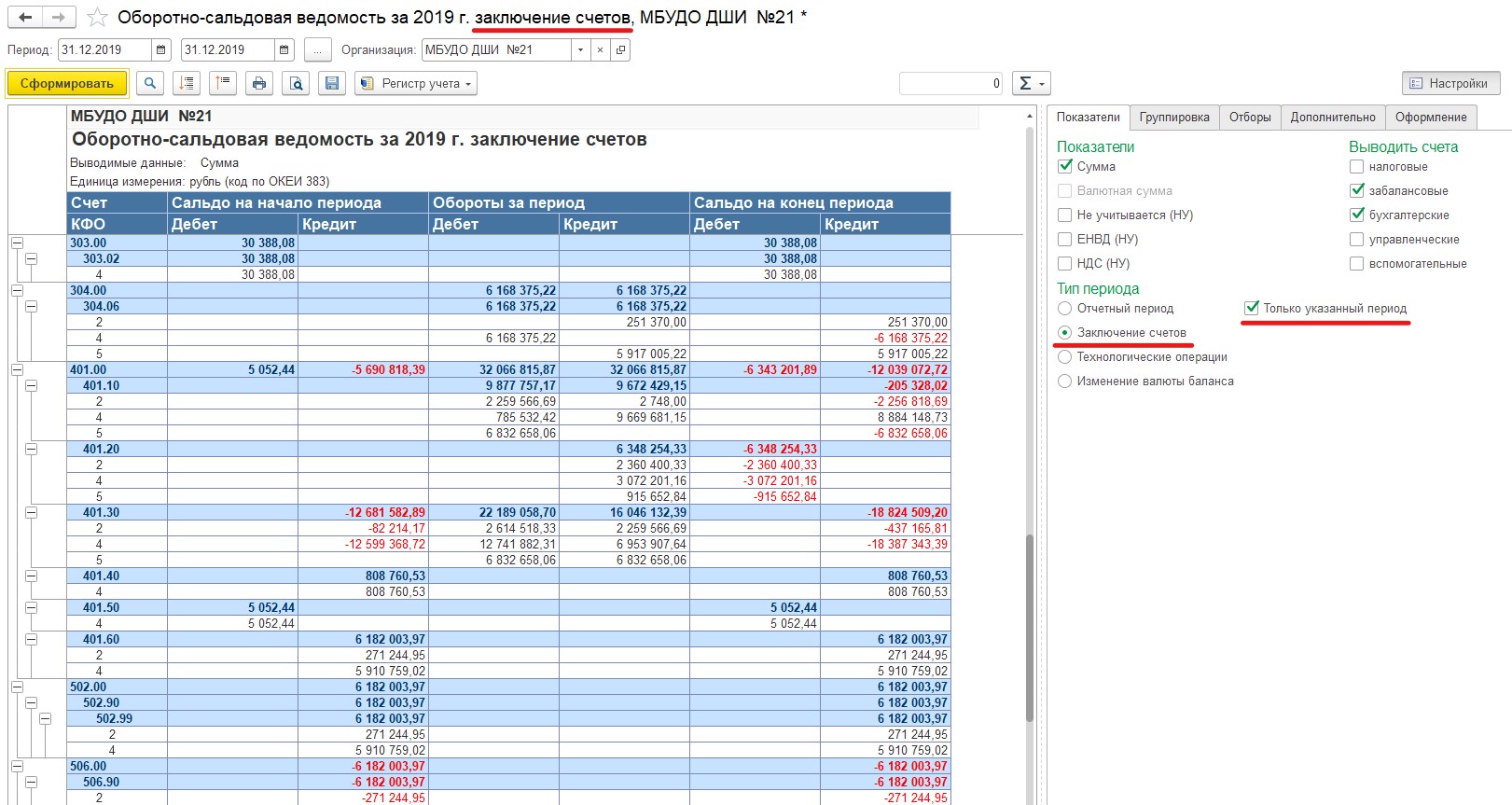

Операции по заключению счетов можно сформировать документом «Закрытие балансовых счетов в конце года».

При проведении этого документа автоматически устанавливается дата и время операции – последняя секунда последнего дня завершаемого года; тип межотчётного периода – «Заключение счетов». Никаких дополнительных действий от пользователя для этого не требуется.

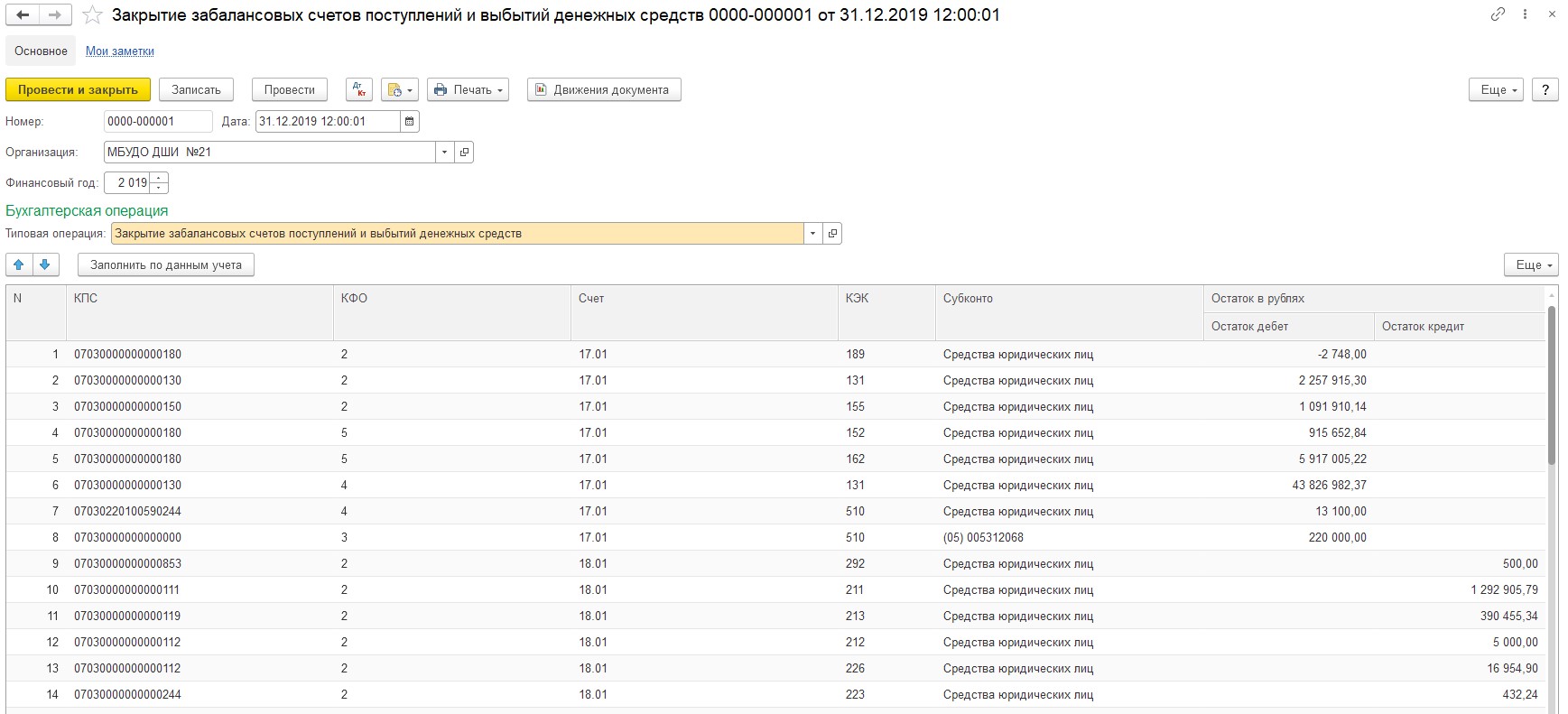

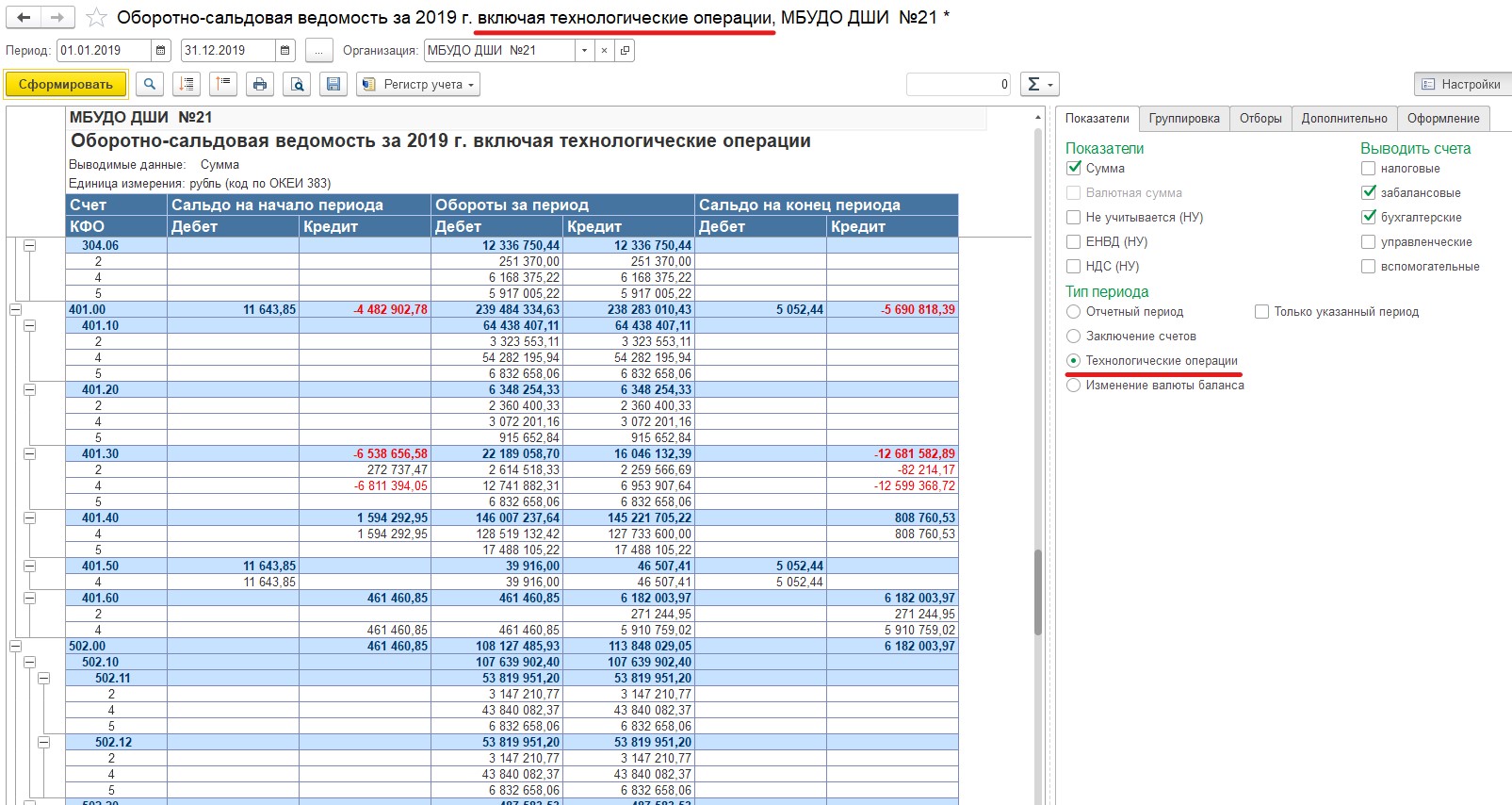

Технологические операции формируются документами «Закрытие забалансовых счетов поступлений и выбытий денежных средств», «Закрытие оборотных КЭК по счетам», «Закрытие счетов санкционирования завершаемого финансового года».

Тип межотчётного периода и дата в этих документах также устанавливается автоматически при проведении.

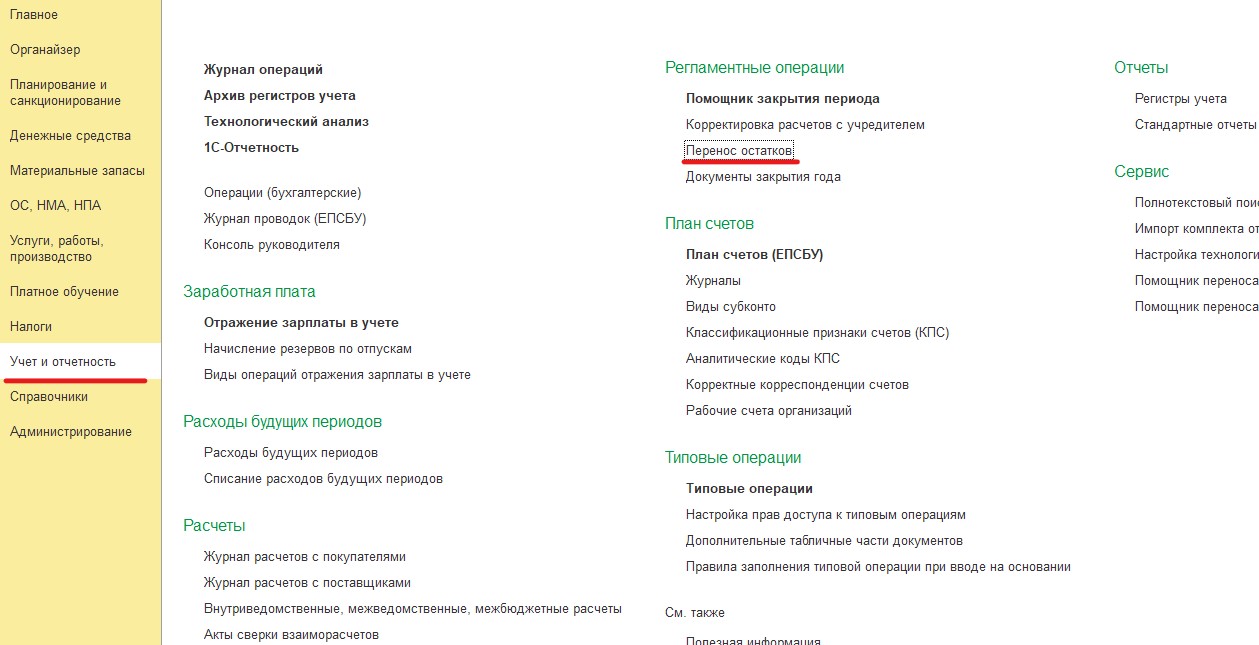

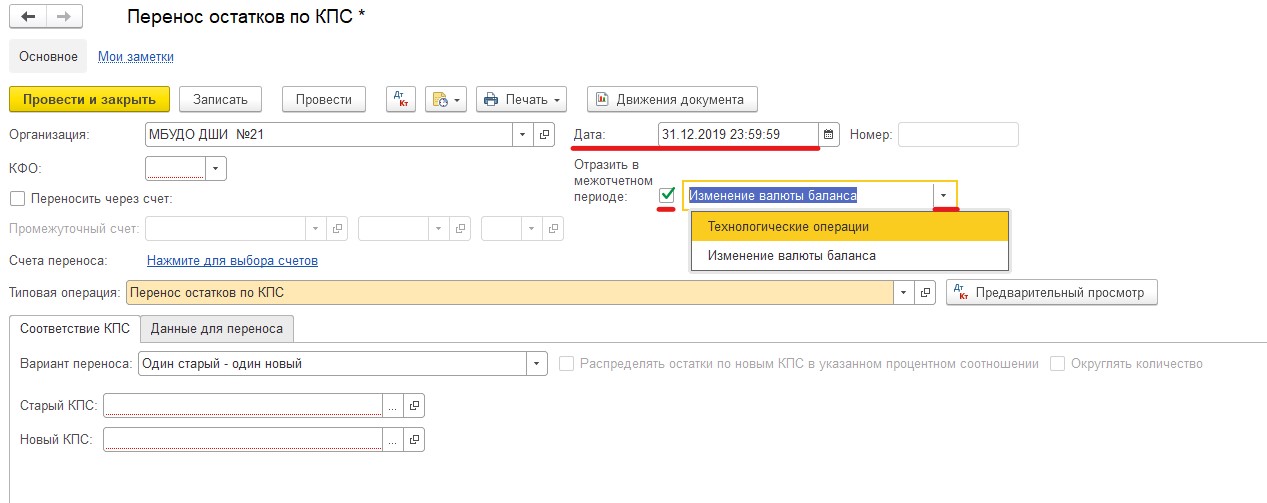

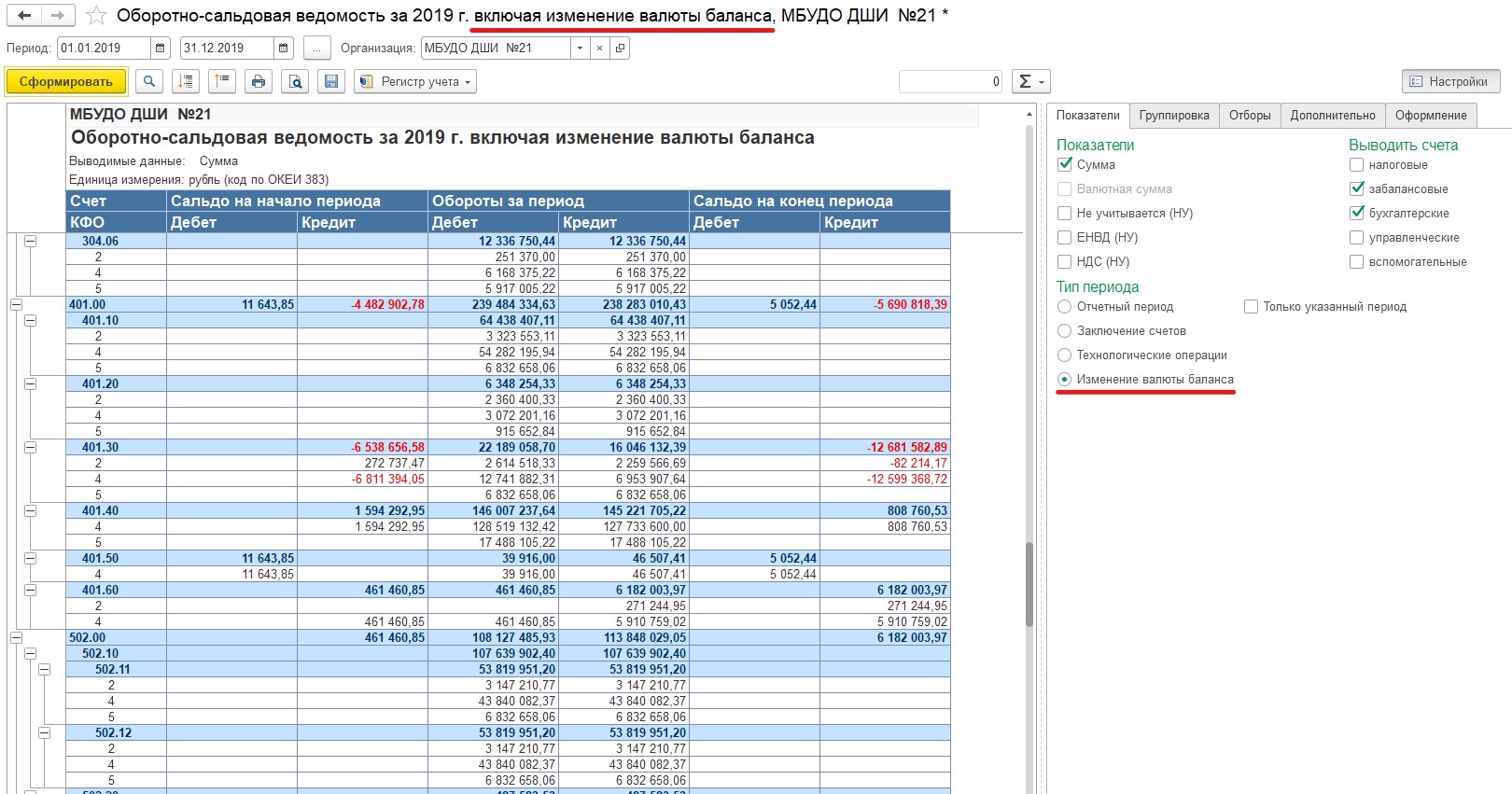

Документ «Перенос остатков» позволяет отразить операции одного из двух типов – «Технологические операции» и «Операции по изменению валюты баланса». Для этого надо указать дату 31 декабря, установить флаг «Отразить в межотчётном периоде» и выбрать требуемый тип. Для даты, отличной от 31 декабря, флаг «Отразить в межотчётном периоде» не доступен.

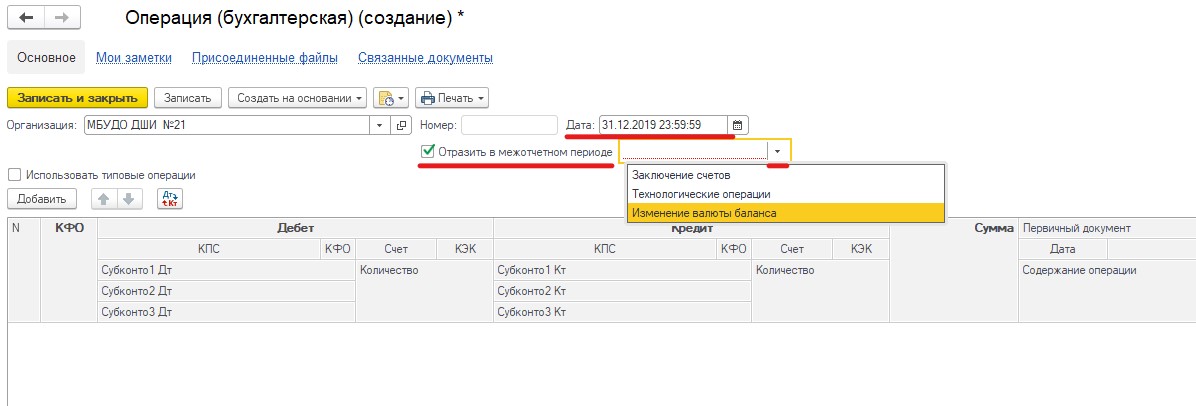

Аналогично этому в документе «Операция бухгалтерская» за 31 декабря можно отразить операции по одному из трёх типов межотчётного периода.

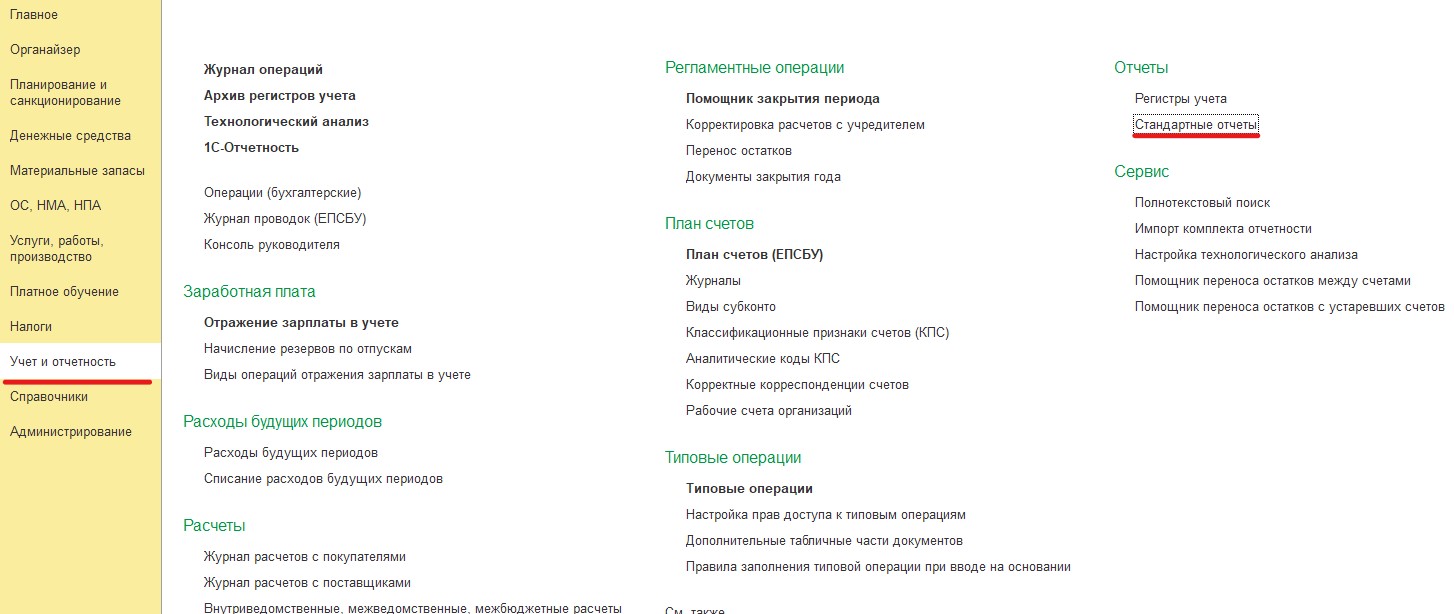

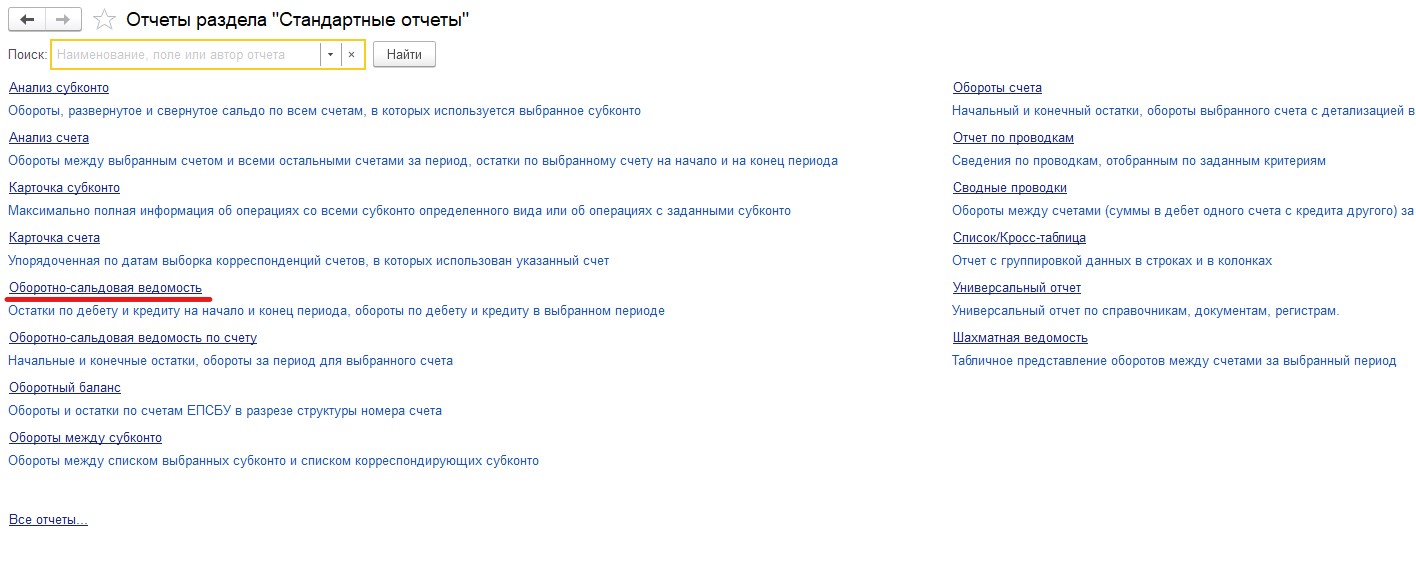

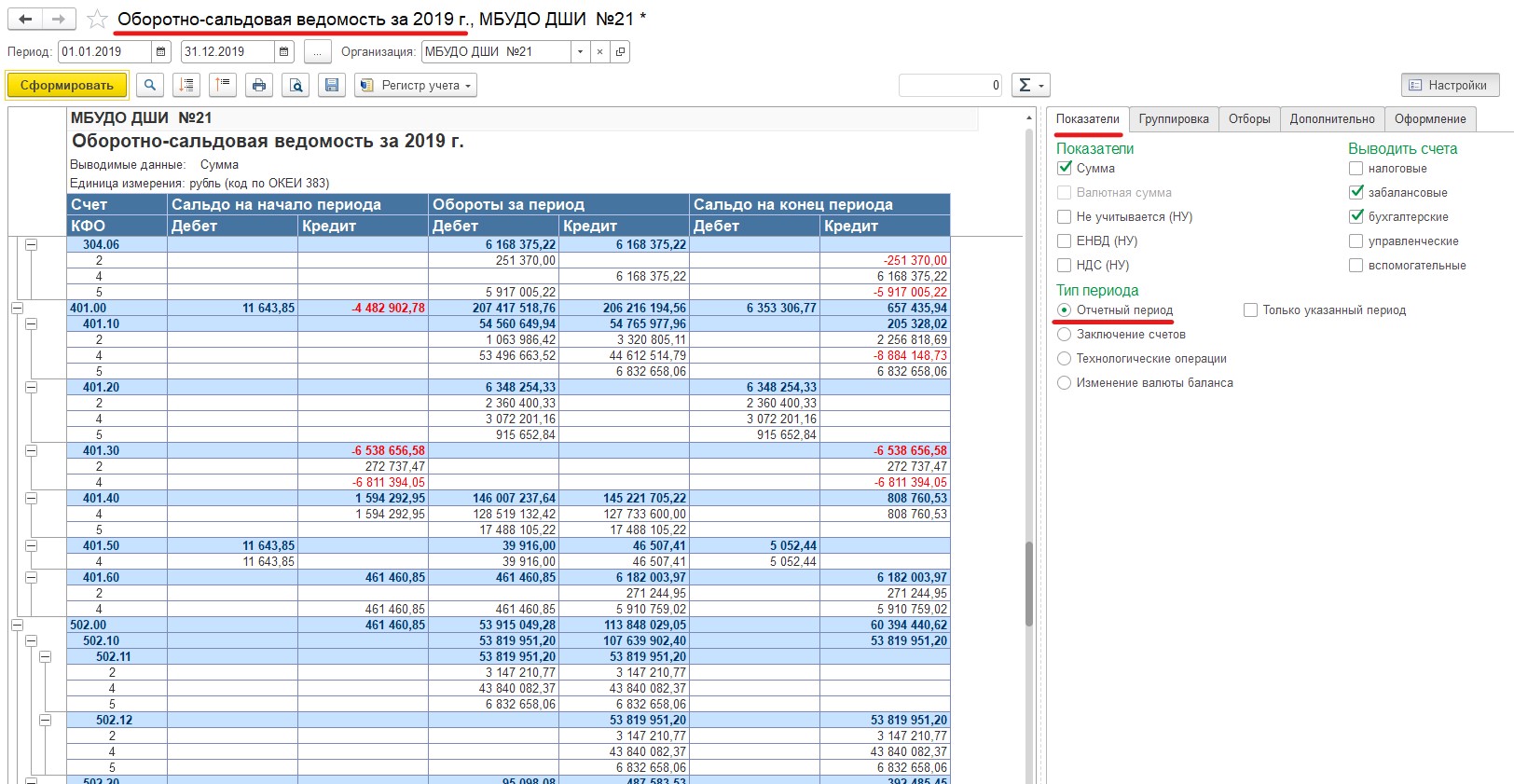

Как же увидеть эти операции в стандартных отчётах?

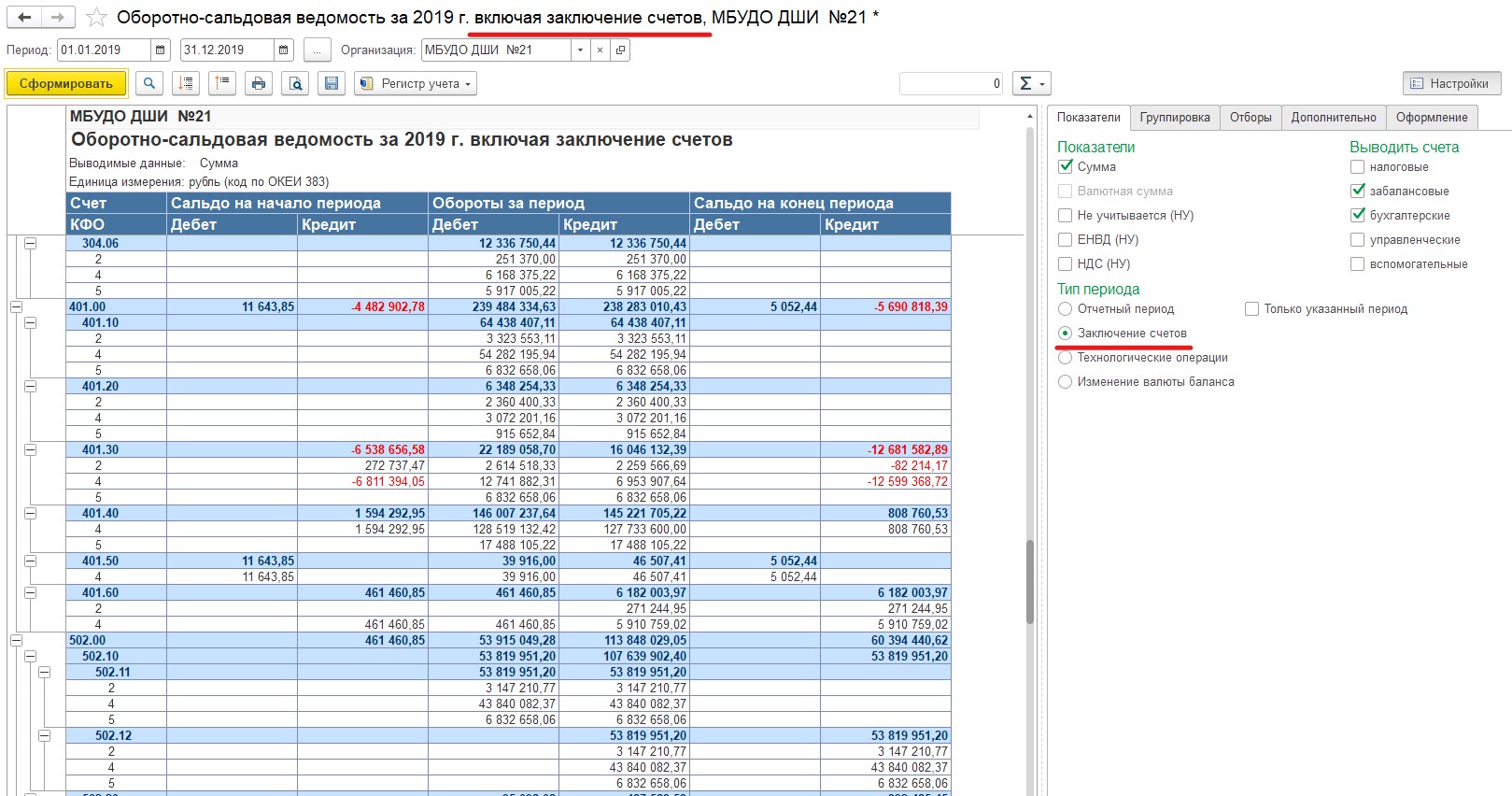

Для этого надо в настройках отчёта на закладке «Показатели» установить переключатель «Тип периода» в соответствии со своей задачей.

Если переключатель находится в положении «Отчётный период», то операции межотчётного периода в ведомость не включаются.

Переключатель в положении «Заключение счетов» позволяет сформировать ведомость вместе с проводками по закрытию балансовых счетов и соответствующими остатками.

Если переключатель установлен в положение «Технологические операции», то ведомость содержит отчётный период, проводки по закрытию года и технологические операции.

С переключателем в положении «Изменение валюты баланса» ведомость включает в себя все операции отчётного и межотчётного периодов.

Таким образом, каждое последующее положение переключателя «Тип периода» позволяет включить в ведомость дополнительные данные по сравнению с предыдущими.

Если выбрать одно из положений переключателя и установить флаг «Только указанный период», в ведомость попадут только проводки с данным типом межотчётного периода. Например, только закрытие балансовых счетов.

Мы рассмотрели этот вопрос на примере оборотно-сальдовой ведомости. Аналогично настраиваются и другие стандартные отчёты.

Для бюджетных, автономных и казённых учреждений принцип одинаковый. Отличаться будет лишь список счетов, которые попадают в операции межотчётного периода.

Автор статьи: Анна Власова

Понравилась статья? Подпишитесь на рассылку новых материалов