Дата публикации: 07.09.2016 12:36 (архив)

В Межрайонной ИФНС России № 8 по Удмуртской Республике состоялся семинар на тему: «Налогообложение малого бизнеса».

В рамках семинара главный государственный налоговый инспектор отдела работы с налогоплательщиками А.А. Адамов обратил внимание на письмо ФНС России от 12.08.2016 № ГД-4-11/14772, в котором установлен временный порядок внесения изменений в статью 81 Налогового кодекса РФ.

Согласно пункту 6 статьи 81 Налогового кодекса РФ при обнаружении налоговым агентом в поданном им в налоговый орган расчете факта не отражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет в порядке, установленном данной статьей.

Если при заполнении расчета по форме 6-НДФЛ налоговым агентом допущена ошибка в части указания КПП или ОКТМО, то при обнаружении данного факта налоговый агент представляет в налоговый орган по месту учета два расчета по форме 6-НДФЛ, а именно:

- уточненный расчет к ранее представленному с указанием соответствующих КПП или ОКТМО и нулевыми показателями всех разделов расчета;

- первичный расчет с указанием правильного КПП или ОКТМО.

При этом если расчет по форме 6-НДФЛ с указанием правильного КПП или ОКТМО налоговым агентом представлен после срока, установленного абзацем 3 пункта 2 статьи 230 Налогового кодекса РФ, то учитывая положения статей 81, 111 Налогового кодекса РФ, мера ответственности за совершение налогового правонарушения, предусмотренная пунктом 1.2 статьи 126 Налогового кодекса РФ, не применяется.

Вышеизложенный порядок представления уточненных расчетов по форме 6-НДФЛ рекомендуется применять до вступления в силу приказа ФНС России об утверждении новой формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

После предоставления уточненных расчетов по форме 6-НДФЛ с указанием правильных ОКТМО и КПП, налогоплательщик может подать заявление на уточнение ошибочно заполненных реквизитов расчетных документов в соответствии с пунктом 7 статьи 45 Налогового кодекса РФ.

Как исправить ОКТМО в 6-НДФЛ? Процедура исправления ошибочно указанного кода потребует от налогового агента оформления еще 2 дополнительных отчетов. Что это за отчеты и как их заполнить, поясним на примере.

Неправильный ОКТМО в 6-НДФЛ: причины и последствия

Возможными причинами указания в отчете 6-НДФЛ неверного ОКТМО являются:

- технические погрешности (изначальное занесение в используемую налоговым агентом программу для подготовки 6-НДФЛ ошибочного кода);

- заблуждение налогового агента относительно указываемого в 6-НДФЛ ОКТМО — такие ситуации, к примеру, возможны в случае наличия у коммерсанта обособленных подразделений или совмещения предпринимателем вмененки с иными режимами налогообложения;

- другие причины (невнимательность исполнителей и т. д.).

Последствия отражения в 6-НДФЛ неверного ОКТМО зависят от того, когда и кто обнаружил эту погрешность:

- налоговый агент до истечения крайнего срока подачи 6-НДФЛ — претензий контролеров можно избежать (как это сделать, расскажем в следующем разделе);

- налоговый агент после окончания срока сдачи 6-НДФЛ или инспекторы во время камеральной проверки — негативные последствия ошибочного ОКТМО в 6-НДФЛ можно смягчить.

Как следует из письма ФНС России от 09.08.2016 № ГД-4-11/14515, любой недостоверно отраженный в 6-НДФЛ реквизит может стать поводом для наказания налогового агента.

Детализацию погрешностей в 6-НДФЛ, подлежащих штрафу, см. в статье «За какие ошибки по НДФЛ оштрафуют?».

Перечень кодов можно найти в Общероссийском классификаторе ОК033-2013, утвержденном приказом Росстандарта от 14.06.2013 № 159-ст. Таблица с кодами ОКТМО очень объемная, поэтому не всегда просто в ней ориентироваться. Указать правильный ОКТМО в расчете 6-НДФЛ вам поможет наш специальный сервис. Здесь достаточно ввести ИНН, если вы ИП или организация, либо адрес. Система быстро обработает запрос и выдаст нужный код.

Учитывая, что ошибочный ОКТМО не служит причиной неуплаты НДФЛ в бюджет, налоговый агент может рассчитывать на смягчение наказания (ст. 112 НК РФ). Но в любом случае неверный ОКТМО необходимо исправить — о схеме исправления расскажем в следующем разделе.

Действия налогового агента, если неверно указан ОКТМО в 6-НДФЛ

Исправление неверного ОКТМО в 6-НДФЛ заключается в следующем:

- обнулить первичный 6-НДФЛ с ошибочным ОКТМО — для этого оформить и передать контролерам корректировочный отчет, в котором указать ОКТМО из первичного 6-НДФЛ (ошибочный), а в 1-м и 2-м разделах во всех ячейках проставить нули;

- заполнить снова первичный 6-НДФЛ, указав в нем верный ОКТМО, — в 1-м и 2-м разделах отчета отразить фактическую суммовую и календарную информацию.

Такой алгоритм действий рекомендовали сами контролеры в письме ФНС от 12.08.2016 № ГД-4-11/14772. Письмо касалось прежней формы 6-НДФЛ (действовавшей до 2021 года), но актуально и в отношении новой формы, которая утверждена приказом ФНС от 15.10.2020 № ЕД-7-11/753@ (в ред. от 28.09.2021) и применяется, начиная с отчетности за 2021 год.

Нюансы оформления корректировочной декларации подскажет этот материал.

Приведенный в следующем разделе пример поможет разобраться с оформлением 6-НДФЛ взамен отчета с ошибочным ОКТМО.

Исправляем неверный ОКТМО (пример)

Описанную в предыдущем разделе схему исправления ошибочного ОКТМО в 6-НДФЛ покажем на примере.

Пример

26.07.2022 ООО «Промтехнология» отослало 6-НДФЛ за 2 квартал в инспекцию. ОКТМО на титульном листе выглядел следующим образом:

В первом разделе разместилась соответствующая информация о суммах удержанного НДФЛ с разбивкой по срокам перечисления, приходящимся на 1 квартал.

Во 2-м разделе ООО «Промтехнология» отразило следующие данные:

- доход начисленный (стр. 110, 112) — 2 250 000 руб.;

- число получателей дохода (стр. 120) — 15 чел.;

- вычеты (стр. 130) — 36 000 руб.;

- НДФЛ рассчитанный (стр. 140) — 287 820 руб.;

- НДФЛ удержанный (стр. 160) — 201 014 руб.

Позднее выяснилось, что вместо ОКТМО 92601405 ошибочно указан код 92601415.

Специалисты ООО «Промтехнология» в неотложном порядке оформили корректирующий отчет, в котором:

- на 1-м листе проставили № корректировки 001;

- в ячейках, предназначенных для отражения ОКТМО, — ошибочный код 92601415;

- в разделах 1 и 2 во всех ячейках проставили нули.

Титульный лист от первоначального варианта стал отличаться только заполнением поля «Номер корректировки».

Раздел 2 от исходного варианта отличался существенно.

Обнулили также и всю информацию, отраженную в разделе 1.

После того как корректировочный отчет поступил контролерам, специалисты ООО «Промтехнология» приступили к следующему шагу. Он заключался в оформлении вновь первичного 6-НДФЛ — как будто ошибок никто в ОКТМО не допускал. При этом:

- на титульном листе в поле «Номер корректировки» проставили 000 (подается первичный отчет, а не корректировка);

- ОКТМО указали правильный — 92601405;

- разделы 1 и 2 заполнили всей необходимой суммовой и календарной информацией.

Образцы заполнения титульных данных и 1-го раздела 6-НДФЛ представлены ниже.

В результате таких действий специалистов ООО «Промтехнология» ошибка в ОКТМО отчета 6-НДФЛ была устранена.

Проверьте, правильно ли вы заполнили свой 6-НДФЛ за 2022 год с помощью разъяснений от экспертов КонсультантПлюс. Оформите временный доступ к справочно-правовой системе и переходите к образцу и комментариям по его заполнению.

Итоги

Чтобы исправить ошибочный ОКТМО в 6-НДФЛ, необходимо обнулить первоначальный отчет, подав корректировку с ошибочным ОКТМО и нулевыми показателями 1-го и 2-го разделов. Затем сформировать новый первичный отчет, в котором отразить верный ОКТМО и все фактические данные (о доходах, НДФЛ и т. д.).

ОКТМО — Общероссийский классификатор объектов административно-территориального деления.

Что это за показатель, где он употребляется, что обозначают цифры в его коде и дополнительная информация, необходимая предпринимателю, содержится в статье.

| Для справки | |

|---|---|

| Аббревиатура | ОКТМО |

| Обозначение | ОК 033-2013 |

| Введение | 01.01.2014 (Приказ Росстандарта от 14.06.2013 № 159-ст) |

| По-английски | Russian Classification of Territories of Municipal Formations |

Как узнать ОКТМО

Есть несколько вариантов для того, чтобы правильно определить актуальный код ОКТМО. Самый простой:

Заходим на сервис официального сайта ФНС, для чего нажимаем СЮДА

Там можно ввести свой ОКАТО, нажать «Найти» и система сразу же выдаст искомый код. Однако, зачастую, человек, ищущий ОКТМО также понятия не имеет о своём ОКАТО. Лично я — один из таких. Если вы — тоже, идём ниже.

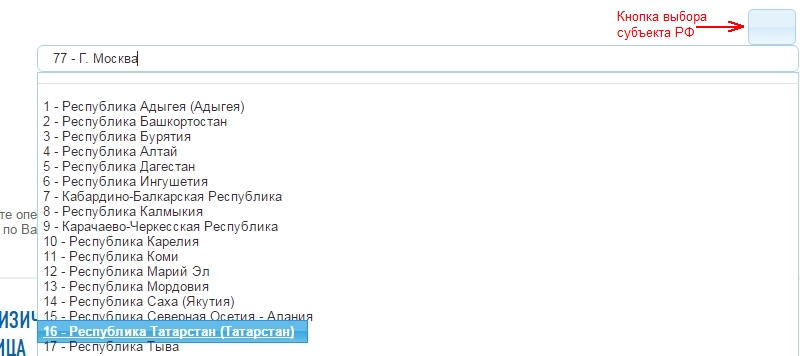

В поле «Субъект РФ» находим свой. В примере — Республика Татарстан.

Проще всего ориентироваться по номеру региона (скорее всего он обозначен на вашем автомобиле рядом с флагом РФ). Чтобы приступить к выбору региона, нужно нажать на эту симпатичную кнопку, на которую указывает красная стрелка:

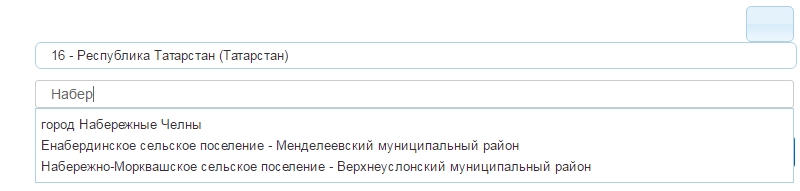

Выбрали? Отлично. Теперь в поле «Муниципальное образование» вписываем не свой адрес регистрации или жительства! А город или место поселения. Наш пример — Набережные Челны. Просто начинаем набирать, сервис сам предложить выбрать из списка.

Внимание! Выбрать из предложенного списка — в данном случае необходимость! Если вы вбиваете свой населённый пункт и система не предлагает вам выбора в автоматическом списке — ОКТМО вы не узнаете, или узнаете неверно.

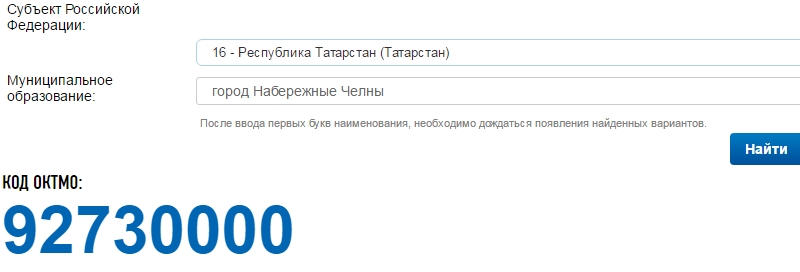

Далее нажимаем кнопку «Найти» и получаем свой ОКТМО:

Про то, как можно сделать запрос в местные территориальные органы о предоставлении информации о своём ОКТМО, мы тут речь вести не будем. По изложенной выше схеме это информация добывается в стократ проще, чем работа с любыми официальными запросы в разные ведомства.

Был ОКАТО, стал ОКТМО

Вплоть до 2014 года предпринимателям нужно было в финансовых документах и налоговой отчетности проставлять особый код – ОКАТО. Под ним подразумевался шифр определенной местности из Общероссийского классификатора объектов административно-территориального деления. Последовательность цифр вместо указания адреса, часто длинного и состоящего из нескольких слов, включающих область, район и т.д., существенно облегчает автоматизированный учет, скорость обработки данных и точность их группировки.

Для того, чтобы проставить правильный код ОКАТО в соответствующем поле платежного поручения или в тексте декларации, нужно было знать:

- к какому населенному пункту относится муниципальное образование, где проживает предприниматель или зарегистрирована организация;

- какое отделение налоговой инспекции ответственно за вашу предпринимательскую деятельность (для деклараций);

- куда адресовано платежное поручение или финансовый документ (для заполнения платежек).

ВАЖНО! 2014 год считался «переходным» с ОКАТО на ОКТМО. В соответствующей документации код ОКАТО, указанный вместо требуемого ОКТМО, не делал платеж «непроходным», федеральное казначейство автоматически переводило один код в другой. Но с 2015 года такие мягкие меры закончились, и нужно побеспокоиться о верном указании в соответствующем поле шифра ОКТМО.

Из чего состоит код ОКТМО

Росстандарт издал приказ № 159-ст ОК 003-2013 об утверждении классификатора ОКТМО 14 июня 2013 года, он вступил в силу с началом 2014 года и действует по сей день. Именно с 1 января 2014 года программное обеспечение налоговой службы было перенастроено на считывание новых кодов.

Код 11-значный, предусмотрен сокращенный вариант из 8-ми цифр для федеральных городов (Москвы, Санкт-Петербурга, Севастополя), но следует помнить, что внутри этих образований есть территориальные единицы, зашифрованные также 11-ю символами. Классификатор разбит на 8 субъектов Российской Федерации (территориальных округов):

- Центральный;

- Северо-Западный;

- Северо-Кавказский;

- Уральский;

- Сибирский;

- Дальневосточный;

- Приволжский;

- Южный.

Внутри этих крупных муниципальных единиц элементы убывают по значимости: область – район – областной центр – город – село – поселок – железнодорожная станция и т.д. Каждому объекту в перечне соответствует определенная последовательность цифр.

ОБРАТИТЕ ВНИМАНИЕ! В документах нужно указывать код ОКТМО, принадлежащий именно предпринимателю по адресу его регистрации (для ИП – прописки), а не налоговой инспекции или социальному фонду.

Вписываем правильно

В платежных поручениях для ОКТМО предусмотрено специальное поле (то самое, в котором раньше размещался код ОКАТО).

Для заполнения деклараций этот код нужно вписать по 1 знаку в каждое предназначенное для этого окошечко: система распознает цифры именно так.

Здесь может возникнуть трудность, если требуется вписать код объекта Москвы или Санкт-Петербурга, состоящий из 8 цифр, ведь «окошечек» для цифр 11. Приказ ФНС РФ от 14 ноября 2013 года дает разъяснение: в таких случаях свободные клеточки нужно заполнить прочерками. Проставленные в пустых знакоместах нули могут помешать программе распознать код, а вот оставленные пустыми клеточки, скорее всего, не создадут проблем. Но лучше все же действовать в соответствии с указаниями нормативных документов.

Что будет за ошибку?

Если в платежном поручении код ОКТМО указан с ошибкой (вместо него вписан ОКАТО или допущены неточности в цифрах), то это не приведет к тому, что налоги не попадут в нужный бюджет. Ведь есть еще поля «КБК», «Назначение платежа», «Номер счета» и др. с дублирующей информацией. Поэтому ошибка в указании ОКТМО не приведет к тому, что обязанность налогоплательщика окажется неисполненной, а значит, и штрафа не последует.

Тем не менее, если ошибка была замечена, чтобы избежать недоразумений с зачислением платежей, следует подать в налоговую заявление об уточнении реквизитов. Придется пройти процедуру уточнения и совместной сверки взносов. При этом никаких пеней за просрочку не будет или их спишут, так как налог считается уплаченным на день его фактического перечисления, а не уточнения платежа.

А вот декларацию с неверным ОКТМО потребуют непременно уточнить: она будет считаться ошибочной.

Неверный ОКТМО

Отчетность с лишними нулями в коде ОКТМО приниматься не будет!

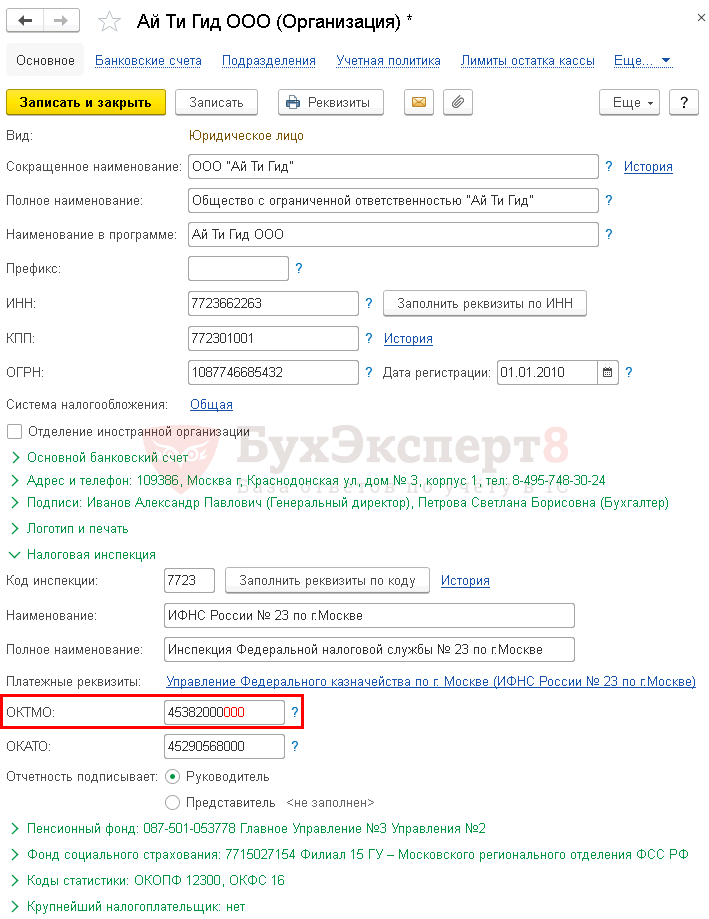

В коде ОКТМО не должно быть лишних нулей. Наличие трех лишних нулей на конце, к примеру — 45382000000, является неверным.

ОКТМО может состоять из 11 символов.

Но чаще всего ОКТМО — из 8 цифр, последние 3 цифры заполняются только по населенным пунктам, которые входят в состав муниципальных образований:

- г. Москва 8 цифр:

- ОКТМО Тверского района – 45382000

- ОКТМО Пресненского района — 45380000

- г. Москва п. Внуково 11 цифр:

- ОКТМО п. Внуково — 45317000106

Неверный ОКТМО в отчетности

В расчете 6-НДФЛ ОКТМО корректировке не подлежит!

6-НДФЛ:

- необходимо сдать уточненный 6-НДФЛ корректировка № 1 с этим же неверным ОКТМО и нулевыми показателями;

- после представить первичный расчет 6-НДФЛ с верным ОКТМО и верными показателями.

Вся отчетность, кроме 6-НДФЛ:

- Необходимо сдать уточненную отчетность корректировка № 1 с этим же неверным ОКТМО и нулевыми показателями.

- Получить извещение о вводе, запросить справку о состоянии расчетов или акт сверки в режиме оффлайн и проверить ушла ли задолженность с неверного ОКТМО.

- После представить уточненную отчетность корректировка № 2 с верным ОКТМО и верными показателями.

См. также:

- Полезные ссылки для бухгалтера

- Порядок заполнения элемента справочника Организация

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Назад к статье

Дополнительные материалы

Назад к статье

Топ-вопросов

Ответ на вопрос, вынесенный в заголовок, неоднозначен и зависит от того, что это за ошибка, и какие последствия она повлекла.

По общему правилу (п. 7 ст. 45 НК РФ) плательщику, обнаружившему ошибку в оформлении поручения на перечисление налога, сбора, страховых вносов, пеней, штрафа нужно уточнить платеж, обратившись с заявлением в налоговый орган. Сделать это можно при выполнении двух базовых условий, предусмотренных указанной нормой:

-

допущенная ошибка не повлекла неперечисление налога (сбора, страховых взносов) в бюджетную систему РФ;

-

с даты перечисления платежа прошло не более трех лет.

Пользуясь названной возможностью можно уточнить практически любой реквизит платежного поручения: основание, тип и принадлежность платежа, налоговый период, статус плательщика, счет Федерального казначейства (п. 7 ст. 45 НК РФ, письмо Минфина России от 26.11.2019 № 03-02-08/91592).

Так, например, с 1 октября 2021 г. вступили в силу положения приказа Минфина от 14.09.2020 № 199н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. № 107н «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» и произошли изменения в порядке заполнения реквизитов платежных поручений. Например, поле 106 «Основание платежа» больше не может принимать значения «ТР», «ПР», «АП» и «АР». В случае погашения задолженности по таким основаниям в поле 106 указывается значение «ЗД», а в поле 108 в номере документа первые два знака обозначают вид документа, например:

– «ТР0000000000000» – номер требования налогового органа об уплате налога (сбора, страховых взносов);

– «ПР0000000000000» – номер решения о приостановлении взыскания;

– «АП0000000000000» – номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

– «АР0000000000000» – номер исполнительного документа (исполнительного производства).

Вместо нулей указывается номер соответствующего документа, причем, значение и количество знаков в нем должны четко соответствовать указанным в соответствующем требовании, решении или исполнительном документе (см. письмо ФНС России от 20.09.2021 № КЧ-4-8/13355@).

В случае добровольного погашения задолженности по налоговым платежам при отсутствии документа взыскания и указания в поле 106 значения основания платежа «ЗД», в поле 108 указывается значение «0».

Если налогоплательщик запутался в новых правилах и допустил ошибку, платеж можно беспрепятственно уточнить.

То же касается и ошибки, скажем, в КБК. Даже если указанный при платеже код бюджетной классификации соответствует иному виду платежа, но также администрируемому налоговым органами. Например, если при уплате пеней по налогу на имущество организаций ошибочно указали КБК, соответствующий взносам на обязательное пенсионное страхование, уточнение возможно. Как поясняет ВС РФ (Кассационное определение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 23.12.2020 № 88-КАД20-1-К8) указание КБК необходимо для правильного распределения уплаченных налогоплательщиками средств между бюджетами и соответствует критерию принадлежности платежа, при этом неверное указание налогоплательщиком КБК в платежном поручении на перечисление налога не является основанием считать его не исполнившим или ненадлежаще исполнившим обязанность по уплате налога. Исполнение обязанности по уплате налогов не может зависеть от правильности указания кода бюджетной классификации в платежном поручении.

Ошибка в реквизите «ОКТМО» также зачастую грозит неверным определением принадлежности платежа, но, по сути, значима она только, если платеж зачисляется в доходы регионального или местного бюджетов. Согласно разделу 1 Порядка организации работы налоговых органов с невыясненными платежами Приказа ФНС России от 25.07.2017 № ММВ-7-22/579@ «Об утверждении порядка работы налоговых органов с невыясненными платежами» (далее – порядок) коды ОКТМО, указанные в расчетных документах на уплату федеральных налогов (сборов), в полном объеме подлежащих зачислению в доходы федерального бюджета в соответствии с бюджетным законодательством, не используются органами федерального казначейства при межбюджетном регулировании поступающих доходов. В связи с этим неверно указанные коды ОКТМО в таких расчетных документах не требуют дополнительного уточнения (абз. 15 разд. 1 порядка). Однако, если налогоплательщику так спокойнее, можно обратиться в налоговый орган с целью уточнения платежа и в этом случае. Отказа не последует.

С начала 2021 г. в общий ряд встали правила уточнения платежа в части суммы страховых взносов на обязательное пенсионное страхование (см. новую редакцию п. 9 ст. 45 НК РФ) при том, что раньше уточнение такого платежа не производилось в случае, если по сообщению территориального органа ПФР сведения об этой сумме уже были учтены на индивидуальном лицевом счете застрахованного лица в системе обязательного пенсионного страхования.

Порядок взаимодействия с налоговым органом

Для решения вопроса об уточнении платежа налогоплательщику нужно обратиться с заявлением в налоговый орган.

Обратите внимание: даже если платеж за него внесло иное лицо, действия, связанные с уточнением платежа, предпринимает именно налогоплательщик, а не тот, кто произвел оплату, как следует из формулировок п. 7 ст. 45 НК РФ. Кстати, правила заполнения платежного поручения при внесении налогового платежа за иное лицо имеют особенности, и плательщики часто допускают ошибки, над исправлением которых впоследствии приходится немало потрудиться. Лучше заранее ознакомиться с правилами указания информации в реквизитах распоряжений о переводе денежных средств в бюджетную систему РФ за иное лицо и разъяснениями ФНС России, представленными на ее официальном сайте.

Заявление формируется в произвольной форме. Главное, четко обозначить, в чем была ошибка, и как именно необходимо ее исправить. К заявлению необходимо приложить документы, подтверждающие уплату соответствующего налога (сбора, страховых взносов, пеней, штрафа) и его перечисление в бюджетную систему Российской Федерации.

Способов подать заявление три:

-

представить на бумажном носителе непосредственно в налоговый орган или по почте;

-

представить в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи;

-

разместить через личный кабинет налогоплательщика.

Согласно положениям НК РФ (п. 7 ст. 45) адресоваться нужно в налоговый орган по месту учета, однако из информации ФНС России «Подать заявление на уточнение платежа можно в любом налоговом органе» следует, что со 2 августа 2021 года при обнаружении ошибки в оформлении платежного поручения налогоплательщики-граждане могут подать заявление об уточнении платежа в налоговый орган вне зависимости от места постановки на учет. Поиск и уточнение такого платежа осуществляется в режиме налогового автомата.

Организации нужно подать заявление в инспекцию, где она состоит на учете к моменту обращения. Этот порядок един, в том числе в случае, когда стоит вопрос об уточнении платежа уже закрывшегося до даты подачи заявления обособленного подразделения, а также, если с момента оформления платежа организация сменила налоговую инспекцию. Даже если с момента ошибки предприятие пережило реорганизацию, правопреемник имеет право на уточнение платежа правопредшественника путем подачи заявления в налоговый орган по месту своего учета (абз. 2 п. 2 ст. 50 НК РФ).

На основании заявления налогоплательщика об уточнении платежа налоговый орган принимает соответствующее решение. При этом в НК РФ не обозначено, какой срок отводится на его принятие. Однако неясность устраняет раздел 1 порядка, утвержденного приказом ФНС России от 25.07.2017 № ММВ-7-22/579@: решение должно быть вынесено в течение 10 рабочих дней с даты поступления в налоговый орган указанного заявления.

Положительным оно будет лишь в случае, если уточнение платежа не повлечет за собой возникновения у налогоплательщика недоимки. Причем как поясняет ВС РФ (Кассационное определение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 23.12.2020 № 88-КАД20-1-К8), поскольку решение об уточнение платежа принимается на день фактической уплаты налога в бюджетную систему Российской Федерации, то и оценка вероятности возникновения у налогоплательщика недоимки должна проводиться не на день подачи заявления об уточнении платежа, а на день фактической уплаты налога в бюджетную систему.

Тот факт, что решение об уточнении платежа выносят на день фактической уплаты налога, влечет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему Российской Федерации до дня принятия налоговым органом решения об уточнении платежа. Если сам платеж был произведен без просрочки, пеня обнулится, если платежка с ошибкой была направлена в банк с опозданием, пеня уменьшится: уйдет ее начисление за время с момента платежа до дня принятия решения налоговым органом.

Пример

Налогоплательщик в платежном поручении на уплату НДС со сроком платежа до 25 октября 2021 года ошибочно указал КБК для налога на прибыль в части, зачисляемой в региональный бюджет.

Само платежное поручение было направлено в банк 27 октября 2021 года.

Выявив ошибку, налогоплательщик обратился в налоговый орган с целью уточнения платежа. Было принято положительное решение.

Налоговый орган пересчитал пени, оставив их только за 2 дня просрочки (26 и 27 октября) согласно п. 3 ст. 75 НК РФ.

В данном случае при пересчете пеней налоговый орган ориентировался на сроки уплаты НДС, а не налога на прибыль, поскольку воля налогоплательщика была направлена на уплату именно НДС, а КБК для налога на прибыль был указан ошибочно.

О принятом решении об уточнении платежа налоговый орган обязан проинформировать налогоплательщика в течение пяти рабочих дней со дня его принятия. При этом направление извещений осуществляется в электронном виде для юридических лиц и индивидуальных предпринимателей (ИП), представляющих отчетность по телекоммуникационным каналам связи, – по телекоммуникационным каналам связи; в иных случаях для юридических лиц, ИП и физических лиц – выгружаются в Личный кабинет налогоплательщика при его наличии, в случае его отсутствия направляются по почте (п. 6 ст. 6.1, п. 7 ст. 45 НК РФ, раздел 1 порядка, утвержденного приказом ФНС России от 25.07.2017 № ММВ-7-22/579@).

Может ли налогоплательщик впоследствии передумать и попросить уточнить этот же платеж еще раз? Формально НК РФ запрета не содержит, однако добиться желаемого вряд ли удастся. В подобном обращении налоговый орган и суд, скорее всего, увидят попытку манипулирования. Так, налогоплательщик, не получив от инспекции положительного решения о повторном уточнении платежа, обратился в суд с требованием о признании незаконным бездействия налогового органа, обязанного принять решение по заявлениям. Однако понимания у суда не нашел (Постановление Арбитражного суда Северо-Кавказского округа от 30.04.2019 № Ф08-2909/2019 по делу № А32-18312/2018). Суд счел, что с учетом конституционно-правового принципа однократности налогообложения, решение об уточнении платежа или об отказе в уточнении платежей принимается налоговым органом на основании заявления налогоплательщика (налогового агента) один раз. Реализовав правомочие на уточнение платежа в первоначальных заявлениях, общество не может неоднократно менять назначение платежа в счет исполнения налоговых обязательств с целью создания разных правовых последствий.

Когда уточнение платежа невозможно?

В силу прямого указания п. 7 ст. 45 НК РФ уточнение платежа невозможно, если с момента уплаты прошло более трех лет или, если ошибка в платежке повлекла неперечисление соответствующих денежных средств в бюджетную систему Российской Федерации.

Как следует из ст. 6 Бюджетного Кодекса РФ, бюджетная система Российской Федерации – это совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Наряду с этим пп. 4 п. 4 ст. 45 НК РФ предполагает, что в случае неправильного указания в поручении на перечисление суммы налога номера счета Федерального казначейства и наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, обязанность по уплате налога не признается исполненной.

Но в п. 7 ст. 45 НК РФ оговаривается, что можно уточнить платеж по реквизиту «счет Федерального казначейства».

Как же все это увязать?

Ответ прост: если ошибка в номере счета ФК, наименовании банка получателя привела к зачислению платежа не в тот бюджет бюджетной системы РФ (например, налогоплательщик ошибочно направил платеж в бюджет другого региона), уточнить платеж можно, но до момента уточнения налог (сбор, страховые взносы, пеня или штраф) будут числиться неуплаченными. Если же платеж вообще не попал ни в один бюджет бюджетной системы РФ, то уточнить платеж нельзя. В последнем случае необходимо произвести оплату повторно по верным реквизитам и просить о возврате ошибочно перечисленной суммы.

Еще одна загвоздка возникнет, если уточнить нужно не весь платеж, а лишь в части суммы. К сожалению, частичное уточнение суммы платежа, указанной в расчетном документе, законодательством о налогах и сборах не предусмотрено (п. 7 ст. 45 НК РФ, Письмо ФНС России от 24.12.2019 № КЧ-4-8/26565).

В 2021 году многие налоговые агенты столкнулись именно с этой проблемой на фоне введения прогрессивной шкалы налогообложения НДФЛ. Верно применив налоговую ставку, не все обратили должное внимание на то, что НДФЛ по ставке 13 % и НДФЛ по ставке 15 % подлежат перечислению с указанием разных КБК в платежных документах. Так, для 13-процентного НДФЛ КБК при уплате организацией – налоговым агентом – 182 1 01 02010 01 1000 110, у ИП – налогового агента – 182 1 01 02010 01 1000 110; для 15-процентного НДФЛ КБК – 182 1 01 02080 01 1000 110.

Можно ли уточнить платеж, если суммы НДФЛ по разным ставкам объединены в одной платежке и направлены на один КБК, в то время как их следовало разделить на два платежа с разными КБК? Нет! Именно потому, что уточнение платежа в части не практикуется.

В означенной ситуации придется доплатить налог по тому КБК, который был упущен из виду, а сумму, излишне направленную на КБК, указанный в платежном документе, нужно просить вернуть или зачесть в счет уплаты любого налога, плательщиком которого является организация или ИП, но не в счет обязательств налогового агента по уплате НДФЛ.

Такой подход обусловлен тем, что организация или ИП выступает в роли не налогоплательщика, а налогового агента, которому запрещено за свой счет уплачивать НДФЛ за физических лиц (пп. 1 п. 3 ст. 24, п. 9 ст. 226 НК РФ). Следовательно, перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, в том числе и по ошибке, не является уплатой НДФЛ (письмо ФНС от 06.02.2017 № ГД-4-8/2085@, письмо УФНС России по г. Москве от 27.10.2020 № 19-19/164537@).

«Такском» — один из крупнейших разработчиков сервисов для бизнеса в России. Компания является первым оператором электронной отчетности и основоположником обмена электронными документами в стране.

20 лет «Такском» помогает организациям наладить взаимодействие с государством и контрагентами, а также упростить и ускорить внутренние бизнес-процессы:

— удаленная сдача отчетности в госорганы, в том числе решения 1С;

— оформление и получение электронных подписей;

— подключение и обслуживание онлайн-касс, а также услуги ОФД;

— надежный, выгодный и удобный переход на электронный документооборот;

— решения для маркировки и прослеживаемости товаров;

— проверка контрагентов.

Читайте больше в базе знаний «Такском»

Отправить

Запинить

Твитнуть

Поделиться

Ошибка в ОКТМО в декларации относится к недостоверным сведениям. Код ОКТМО обозначает территорию (город, деревню), где налогоплательщик (ИП, организация) работает и получает доход. С 2014 года его записывают вместо ОКАТО в декларациях и платежных поручения. Разберем далее, к чему может привести ошибка в ОКТМО и как ее исправить.

ОКТМО вместо ОКАТО в декларациях и платежках

ОКТМО (он же ОК 033-2013) — классификатор территорий муниципальных образований. Он утвержден приказом Росстандарта № 159-ст от 14.06.2013. Сейчас используют его обновленную версию с изменениями 2021 года. Ознакомиться с ней можно по ссылке.

Нередко неверные ОКТМО в декларациях и платежках связаны с путаницей кодов ОКТМО и ОКАТО. Это два разных, но схожих классификатора. Первый классифицирует территорию в рамках конкретного муниципалитета на поселения, районы, округа и т. д. Второй, ОКАТО, классифицирует по принципу: субъект — муниципалитет — населенный пункт.

Могут ли отказать в приеме декларации из-за ошибки в КПП или ОКТМО, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Всем предпринимателям, организациям, которые регистрируются в ИФНС после 2014 года, присваивают коды ОКТМО. Эти коды нужно указывать, заполняя декларации и платежки для уплаты налогов.

ИП и организации, которые регистрировались до 2014 года, когда в декларациях и платежках указывали коды ОКАТО (ОК 019-95), должны вместо ОКАТО записывать соответствующие им коды ОКТМО. Данное правило было введено с 2014 года.

Обратите внимание! Коды ОКАТО в декларациях и платежках с 2014 года не указываются. Им соответствуют конкретные коды ОКТМО, которые и нужно записывать в этих документах. Узнать, какой код ОКТМО заменяет ОКАТО можно по таблице соответствия кодов на портале Минфина РФ.

Где и как указывают коды ОКТМО, и что не является ошибкой

Итак, теперь коды ОКАТО записывают в бланке каждого платежного поручения, которое оформляют для уплаты налогов. Также его указывают во всех налоговых декларациях, например:

- по НДС;

- по УСН;

- налогу на прибыль;

- земельному, транспортному налогу и др.

Помимо этого, ОКТМО записывают в форме 2-НДФЛ, 3-НДФЛ, а также в единой налоговой декларации. Во всех перечисленных выше документах есть отдельная строка, состоящая из 11 клеточек либо, как их называют, знакомест. Она предназначена специально для кода ОКТМО.

Но он может состоять из 8 цифр (для муниципалитета) либо 11 цифр (для сельских, городских поселений). Восьмизначный код записывают в этой строке слева направо, в каждой клеточке по одной цифре. В оставшихся трех клеточках обязательно проставляют прочерки. Это правильный вариант написания.

Ошибочный код ОКТМО в декларации и последствия

Обратите внимание! Если код ОКТМО записан неверно, деньги перечислят ошибочно не туда, куда нужно, на другой счет.

Неверный код может привести к тому, что сумма налога поступит на счет «чужого» муниципалитета. Перечисленный налог будет направлен по ошибочному коду, а на правильном ОКТМО образуется задолженность, так как деньги по нему не поступят. Получается, что по факту налог не уплачен.

ИФНС, обнаружив, что налог не уплачен и есть долг, сразу начнет взыскивать его принудительно, так, как этого требует ст. 45 НК РФ. Налогоплательщику, который теперь стал должником, отправят письменное требование о необходимости заплатить налог, но уже вместе с пенями. При длительной просрочке сюда могут добавить еще и штраф.

Если должник вовремя не заплатит налог, пени, штрафы, ИФНС спишет (заблокирует) сумму долга на его счету. При блокировке должник не сможет распоряжаться своими деньгами несколько дней, пока ситуация с неуплатой не разрешится.

Итог удручающий: переплата, налоговые санкции. Получится, что налогоплательщик дважды заплатит налог. Первый раз — по ошибочному ОКТМО. Во второй — когда налоговая спишет с его счета сумму налога, чтобы погасить образовавшийся долг. Да еще добавит к этому пени со штрафом.

Вернуть сумму, которая была ошибочно перечислена на другой счет, можно. Но это длительный процесс, который может затянуться на месяц и дольше. Перечисленные пени и штраф вернуть тоже реально, но делать это придется отдельно.

Как исправить ошибку, если декларация уже сдана

Ошибка в ОКТМО в декларации практически всегда чревата негативными последствиями, если ее первой обнаружит ИФНС. Поэтому, чтобы ее не допускать, рекомендуется проверять актуальный код до заполнения декларации и платежки через онлайн-сервис ФНС РФ «ФИАС».

Обратите внимание! Если ошибочный код ОКТМО первым обнаружил налогоплательщик, есть шанс, что всё закончится благополучно. Но для этого он должен оперативно уточнить платеж через ИФНС.

Когда ошибочный код ОКТМО указан в платежке, следует самостоятельно написать заявление об уточнении платежа, указав:

- Ошибку, которая была совершена, то есть неверный ОКТМО.

- Правильный код, который нужно было записать.

- Дату, сумму, вид платежа, который не туда перечислили.

К заявлению следует приложить ксерокопию платежки, где была допущена ошибка, и выписку из банка об ошибочном перечислении платежа. ИФНС рассмотрит заявление, если требуется — проведет сверку перечисленных сумм. Затем, при уточнении платежа, всё пересчитает.

Налогоплательщику, который сдавал декларацию с ошибочным кодом, нужно правильно заполнить и подать уточненную декларацию.

***

Ошибка в ОКТМО в декларации либо платежке, по сути, не является нарушением и никак не наказывается. Но подобные ошибки являются недостоверной информацией и приводят к перечислению платежей на сторонний счет. Из-за ошибочного перечисления денег у плательщика образуется задолженность, так как по факту налог остается неуплаченным.

ИФНС при обнаружении задолженности начинает взыскивать ее принудительно. Для этого она начисляет пени, штрафы, списывает долг вместе с ними со счета должника. Избежать этих последствий налогоплательщик может одним способом — своевременно уточнив платеж либо подав уточненную декларацию.