Ошибка при покупке ОФЗ-н

- Поиск

- Пользователи

- Правила

-

Закрыть

Логин: Пароль: Запомнить меня на этом компьютере Забыли свой пароль? Регистрация Войти

Внимание

Для участия в обсуждениях и оформления подписки на новые сообщения форума вам необходимо зарегистрироваться.

Главная » Основные форумы » Система webQUIK

Страницы:

1

RSS

Cообщений на странице:

Ошибка при покупке ОФЗ-н, Ошибка при подаче заявки на покупку ОФЗ-н

|

Андрей

Сообщений: 6 |

#1 11.01.2021 15:44:05 При отправке заявки на покупку ОФЗ-н (53006) возникает всплывающее окно «Ошибка подачи заявки». Пробовал покупку по рыночной цене, пробовал лимитную по текущей цене. Никакой дополнительной диагностики в панели «Сообщения» при этом нет. Покупка осуществляется в рабочий день и рабочее время (например, сегодня ~13:30). С покупкой обычных облигаций, в т.ч. ОФЗ проблем не возникает. Техподдержка Сбербанка уверяет, что покупка ОФЗ-н доступна во всех вариантах QUIK. Версия webquik-7.3.1. |

|

Maria Romanova

Сообщений: 81 |

#2 12.01.2021 05:19:59 Добрый день. |

|

Андрей

Сообщений: 6 |

#3 12.01.2021 12:16:01 Здравствуйте! Уточните, пожалуйста, что такое режим выставления заявки? Применительно к процессу выставления заявки в документации пользователя webquik я не нашёл употребления понятия «режим». Используется webquik в режиме для рабочей станции (не мобильный режим). Заявку можно выставить тремя способами: рыночную, лимитную и условную. Я пробовал первые два; в третьем, учитывая специфику ОФЗ-н, толку мало. |

|

Maria Romanova

Сообщений: 81 |

#4 12.01.2021 12:25:28 Мы имели в виду код класса, в котором Вы пытаетесь подать заявку. |

|

Андрей

Сообщений: 6 |

#5 12.01.2021 14:05:47

МБ ФР: ОФЗ-н размещение |

||

|

Maria Romanova

Сообщений: 81 |

#6 13.01.2021 05:23:24 Здравствуйте, |

Страницы:

1

Читают тему (гостей: 2)

Здесь собраны ответы на часто задаваемые вопросы (FAQ) про ОФЗ-н. В значительной мере статья представляет собой обобщение постов этой ветки форума.

Облигации федерального займа для физических лиц (ОФЗ-н) занимают особое место среди многообразия ОФЗ. Если все прочие «рыночные» ОФЗ используются государством как средство заимствования финансов, то ОФЗ-н были созданы преимущественно как средство для повышения финансовой грамотности. При этом для привлечения населения доходность обеспечивается на уровне лучших вкладов и даже выше.

Среди инструментов для инвестирования ОФЗ-н занимают промежуточное положение между вкладами и облигациями.

С одной стороны, для вложения в ОФЗ-н не надо обладать особыми знаниями. Процесс покупки ОФЗ-н мало отличается от процесса открытия вклада. Не надо осваивать биржевой терминал, принципы биржевой торговли и т. д. Не надо мучиться с выбором: каждый конкретный момент времени продается только один выпуск ОФЗ-н. Как и для вкладов, у вас всегда есть возможность в любой момент возвратить внесенные деньги. А если с момента покупки пройдет хотя бы год, то вам даже не придется возвращать полученные проценты, которые выплачиваются два раза в год. Кстати, «досрочное погашение», в отличие от «досрочного закрытия вклада», можно сделать не на всю сумму, а на любое число из купленных облигаций. Остальные останутся в рабочем состоянии и продолжат приносить доход.

С другой стороны, ОФЗ-н — это не совсем вклад. У них есть ряд особенностей, характерных для облигаций. О них речь пойдет ниже.

Эта статья построена специально в форме ответов на часто задаваемые вопросы. Ее не обязательно читать «от корки до корки». Если вопрос вас не интересует, переходите к следующему.

1. Чем ОФЗ-н отличаются от обычных облигаций, например от других ОФЗ?

1. ОФЗ-н в принципе не торгуются на бирже. Они покупаются и продаются только у Минфина по фиксированной цене через уполномоченных брокеров: СберБанк, ВТБ, ПСБ и Почта Банк (последний — в качестве агента ВТБ).

2. Доходность ОФЗ-н выше аналогичных по сроку ОФЗ-ПД.

3. Вы всегда можете погасить ОФЗ-н досрочно за цену покупки (но не выше номинала). То есть «просадка» рыночной цены, столь опасная для «просто» ОФЗ, вам не грозит. Это может быть важно для тех, кто верит в грядущий кризис.

4. ОФЗ-н нельзя покупать на ИИС.

2. Чем ОФЗ-н отличаются от вкладов в банках? Как выплачивают проценты?

Главное отличие — в способе выплаты процентов. Когда вы открываете вклад в банке, то в договоре фиксируются дата начала и дата окончания вклада. Также в договоре записан способ получения процентов: в конце срока или ежемесячно (ежеквартально) с капитализацией или с выплатой на текущий счет (на карту). Причем проценты выплачивают обычно либо в день открытия вклада, либо в первый/последний день месяца.

С ОФЗ-н дело обстоит немного иначе. Дата, когда они будут погашены (выплачена их номинальная стоимость — 1 000 рублей), и даты выплаты процентов записаны в условиях выпуска. Причем в указанную дату владельцу ОФЗ-н будет выплачена вся сумма «купона».

Итак, в определенную еще при выпуске ОФЗ-н дату каждый владелец облигации получает сумму, также определенную заранее — в условиях выпуска. Причем эта сумма не зависит от того, когда была куплена облигация. Главное, чтобы в день выплаты облигация принадлежала вам. Это было бы несправедливо, но при покупке облигации, кроме ее цены, нужно еще заплатить накопленный купонный доход (НКД).

3. Сколько стоит ОФЗ-н? Накопленный купонный доход

Когда вы покупаете облигацию (любую, не только ОФЗ-н), вы платите за нее: «чистую цену» + накопленный купонный доход.

Чистая цена облигации рассчитывается как номинал (для ОФЗ-н — 1 000 рублей), умноженный на цену размещения в процентах. Цену размещения Минфин рассчитывает на неделю вперед и каждую пятницу публикует на своем сайте. Цена может быть как больше, так и меньше 100%. Она зависит от того, по какой цене торгуются на бирже «обычные» ОФЗ. Минфин не раскрывает формулу, по которой производится расчет цены, но понятно, что это средняя цена по ОФЗ с близким сроком погашения с некоторой премией для повышения привлекательности ОФЗ-н.

В день начала продаж выпуска ОФЗ-н НКД равен нулю. Каждый следующий день он увеличивается на сумму, равную купонному доходу, деленную на число дней купонного периода. Таким образом, в день выплаты купонного дохода (процентов) НКД становится равен купону, а после его выплаты НКД обнуляется.

Величина НКД рассчитывается и публикуется в той же таблице, что и цена размещения. Начиная с четвертого выпуска комиссия за покупку и продажу ОФЗ-н не взимается.

4. Какие есть выпуски ОФЗ-н?

На данный момент имеется пять выпусков ОФЗ-н: 53004, 53005, 53006, 53007 и 53008. Выпуски 53001, 53002 и 53003 уже погашены. С 2 августа 2021 года продается только восьмой выпуск ОФЗ-н. Остальные выпуски не продаются.

5. Как купить ОФЗ-н первый раз?

За один раз можно купить не менее десяти облигаций. Ограничение «сверху» тоже есть: один человек имеет право купить всего не более 15 тыс. облигаций одного выпуска.

Самый простой способ — прийти в один из банков-агентов с паспортом и деньгами и сказать, что вы хотите купить ОФЗ-н. Все остальное происходит без вашего участия, вам нужно только расписаться. Вам должны:

1. Открыть текущий или карточный счет (если у вас его еще нет).

2. Открыть брокерский счет, если у вас его еще нет. Автоматически в дополнение к нему откроется счет депо для хранения ценных бумаг. Если брокерский счет уже есть, заводить отдельные брокерские счета и счета депо для ОФЗ-н не надо (кроме ПСБ, где для ОФЗ-н открывают отдельный счет). При оформлении договора проследите, чтобы было указано, что проценты нужно выводить на банковский счет (текущий или карточный), а не на брокерский.

3. Если это СберБанк — выдать карту переменных кодов (потребуется для покупки ОФЗ-н по телефону). Если не дали — не страшно, в последнее время стало возможным подтверждение по СМС.

4. Принять деньги на текущий или карточный счет и перевести их на брокерский счет.

5. Принять заявку на покупку ОФЗ-н.

6. Если вы не подключены к «СберБанк Онлайн» (интернет-банк для ВТБ или ПСБ), это стоит сделать. Впрочем, не обязательно. Можно обойтись и без этого, но с интернет-банком удобнее.

На следующий день купленные ОФЗ-н появятся на вашем счете депо в интернет-банке.

К сожалению, ОФЗ-н пока еще остаются сравнительно мало распространенным продуктом, и далеко не во всех офисах банков-агентов хорошо разобрались с ними. Поэтому периодически появляются сообщения (например, здесь) о том, что сотрудники банков отказываются продавать ОФЗ-н под самыми невероятными предлогами. Якобы ОФЗ-н являются структурными продуктами, а потому продаются только квалифицированным инвесторам, якобы нужно покупать ОФЗ-н на бирже, якобы ОФЗ-н в настоящее время вообще не продаются и т. п.

Необходимо спокойно и уверенно объяснять этим горе-сотрудникам, что ОФЗ-н не являются структурными продуктами, они специально предназначены для продажи неквалифицированным инвесторам, что они не продаются на бирже, а только через банки-агенты («Сбер», ВТБ и ПСБ). Что ОФЗ-н продаются постоянно, без перерывов (возможны только перерывы в несколько дней, когда размещение одного выпуска закончилось, а следующего еще не началось, но это несколько дней в году). Наконец, нужно предложить связаться с более квалифицированными специалистами банка. Обычно помогает. В крайнем случае, если попались уж очень упертые «маринки», открывайте брокерский счет, заводите на него деньги, а потом покупайте ОФЗ-н дистанционным способом (см. ниже).

6. Можно ли открыть брокерский счет и счет депо без посещения банка?

В «СберБанк Онлайн» можно (выбрать «Прочее», «Брокерское обслуживание»). Только это происходит не мгновенно, обычно через день или два. Код договора и пароль придут в СМС.

В ВТБ, если вы являетесь клиентом банка и подключены к интернет-банку, можно открыть брокерский счет через «ВТБ Онлайн». Открывается в течение одного дня.

7. Как купить ОФЗ-н во второй и последующие разы?

Если у вас уже открыт брокерский счет, то покупать ОФЗ-н можно разными способами.

Самый простой — тот же, ногами в отделение с пачкой денег. Правда, теперь процедура будет намного короче и не займет много времени.

Можно покупать и дистанционно. Для этого нужно сначала перевести деньги на брокерский счет. Проще всего вначале завести деньги на текущий или карточный счет (через кассу, банкомат, терминал, межбанковским переводом или любым другим способом), а потом перевести деньги на брокерский счет (фондовый рынок) через интернет-банк. Можно и напрямую сделать перевод межбанком на брокерский счет, однако с этим иногда бывают проблемы.

В СберБанке можно купить ОФЗ-н с 10:00 по 17:00 по московскому времени в будние дни:

— позвонив по телефону 8 800 555-55-71, 8 800 333-77-76 или +7 495 967-91-81 (из-за рубежа);

— через приложение «СберБанк Инвестор» (через вкладку «Идеи»);

— через терминал QUIK (через WebQUIK нельзя).

В ВТБ можно покупать через личный кабинет инвестора (раздел «Торговля ОФЗ-Н»).

В ПСБ можно покупать ОФЗ-н через интернет-банк.

8. Что нужно делать, чтобы получить купонный доход и номинал после погашения? Сроки выплаты

Делать ничего не нужно. Если при заключении договора вы указали, что деньги должны выплачиваться на банковский счет (текущий или карточный), то они туда и упадут. Если не указали, они упадут на брокерский счет, откуда их придется выводить. Направление выплат всегда можно изменить. Для разных банков процедура вывода денег с брокерского на банковский счет может отличаться. Так, в СберБанке это делают звонком по телефону или через QUIK (WebQUIK). В ВТБ — через личный кабинет. В ПСБ — через интернет-банк.

Деньги на банковском счете появляются обычно либо на следующий день, либо через день после срока, указанного в документе «Параметры выпуска облигаций федерального займа для физических лиц» для соответствующего выпуска ОФЗ-н.

9. Порядок досрочного выкупа ОФЗ-н

Порядок досрочного выкупа облигаций определяет приказ Минфина России от 15 марта 2017 года № 38н (с изменениями и дополнениями от 30 апреля 2019 года), пункт 12.

Если вы погасили облигацию раньше 12 месяцев с момента покупки, то:

Цитата

- цены выкупа облигации, определяемой как цена приобретения… без учета уплаченного владельцем в день приобретения облигации накопленного купонного дохода, но не выше ее номинальной стоимости,

- и суммы накопленного купонного дохода по облигации, уплаченного владельцем в день приобретения облигации, уменьшенной на сумму купонного дохода, выплаченного владельцу по облигации.

То есть, проще говоря, вам вернут цену облигации (не выше номинала) плюс уплаченный при покупке НКД минус полученный купонный доход (если вы его успели получить).

Обратите внимание! Если вы успели получить купонный доход, то сумма выплаты уменьшается на полную величину купона, без учета удержанного налога. Так, купонный доход за первые полгода по ОФЗ-н 8-го выпуска составит 27,12 рубля. На руки вы получите на 13% меньше, то есть 23,59 рубля. Допустим, вы купили ОФЗ-н за 1 000 рублей (с учетом НКД). При досрочном погашении в первый после покупки год вам вернут 1 000 — 27,12 = 972,88 рубля (а не 1 000 — 23,59 = 976,41 рубля). При этом у вас образуется «излишне удержанный налог», вернуть который должен брокер, но только по итогам года. Обычно в январе следующего года.

Если 12 месяцев прошло, то выплачивается:

Цитата

- цены выкупа облигации, определяемой как цена приобретения… без учета уплаченного владельцем в день приобретения облигации накопленного купонного дохода, но не выше ее номинальной стоимости

- и суммы купонного дохода, накопленного по облигации с даты начала текущего купонного периода до дня списания облигации со счета депо владельца включительно.

То есть вам вернут цену покупки облигации без НКД (не выше номинала) и НКД с момента выплаты последнего купона до момента погашения. НКД, который вы заплатили при покупке, вы уже получили при выплате первого купона. Ранее полученный купонный доход останется у вас.

При досрочном погашении ОФЗ-н используется метод ФИФО (англ. FIFO: First In, First Out – «Первым пришел — первым ушел»). То есть в первую очередь уйдут из портфеля ранее купленные бумаги. (см. п.п. 3 п. 2 ст. 219.1 НК РФ).

10. Как продать (погасить досрочно) ОФЗ-н?

В СберБанке можно продать ОФЗ-н с 10:00 по 17:00 мск в будние дни:

— позвонив по телефону 8 800 555-55-71, 8 800 333-77-76 или +7 495 967-91-81 (из-за рубежа) (см. здесь);

— через терминал QUIK (через WebQUIK нельзя).

В ВТБ можно продать через личный кабинет инвестора (раздел «Торговля ОФЗ-Н»).

В ПСБ можно продать ОФЗ-н через интернет-банк.

11. Налогообложение ОФЗ-н

ОФЗ-н облагается налогами на доход физических лиц (НДФЛ) по тем же правилам, что и все прочие ОФЗ. А именно:

— с купона берется НДФЛ в размере 13%;

— при погашении с разницы между ценой покупки (включая НКД) и номиналом (то есть ценой погашения) берется НДФЛ в размере 13%.

Поскольку формально ОФЗ-н не являются вкладом, на них не распространяется положение о вычете из налоговой базы произведения миллиона рублей на ключевую ставку ЦБ. Также на налог по доходам от ОФЗ-н не распространяется инвестиционный, социальный и имущественный налоговый вычет, так как доходы по ним не относятся к основной налоговой базе.

12. Как рассчитать доходность ОФЗ-н

Мне часто задают вопрос, как доходность ОФЗ-н может быть 10,04% (на 3 декабря 2021 года), если средняя доходность по купонам всего 7,23%?

Во-первых, не следует забывать, что на начало декабря 2021 года ОФЗ-н торгуются с большим дисконтом. Так, на 3 декабря 2021 года цена ОФЗ-н 8-го выпуска составляет 94,364%. То есть за облигацию вы заплатите 943,64 рубля плюс 16,85 рубля НКД (который вернется с первым купоном). А при погашении за каждую облигацию вы получите номинал, то есть 1 000 рублей. Эта разница увеличивает доходность ОФЗ-н примерно на 2,2%.

Во-вторых, давайте разберемся, что за доходность показывают в таблице Минфина. Там приводится «доходность к погашению» (YTM) — величина, общепринятая для сравнения инвестиционных инструментов с разными способами получения дохода. В Сети можно найти массу материалов про то, что это такое и как она рассчитывается. К сожалению, изложено это, как правило, языком, простым смертным недоступным.

Наиболее понятным, на мой взгляд (но далеко не единственным) определением можно считать такое: YTM — равна номинальной ставке вклада с ежегодной капитализацией процентов, который за тот же срок дает такую же доходность, как тот инструмент, который мы сравниваем (в нашем случае — ОФЗ-н). Если вы пользуетесь таблицей вкладов с максимальными процентами в рублях, то значение YTM там указано для каждого вклада — это среднее из трех чисел в скобках.

Если вы хотите разобраться, как рассчитывается YTM, то в моей таблице для расчета YTM приведено два метода расчета: через реинвестирование купонного дохода (в верхней части таблицы) и через дисконтирование — при помощи функции ЧИСТВНДОХ. Первый метод достаточно прост, и разобраться в нем не составит труда, если вы элементарно знакомы с таблицами Excel.

Мнение автора может не совпадать с мнением редакции

Приобрести облигации Сбербанка инвесторы смогут на официальном сайте компании или в приложении. Эмитент подчеркивает, что это финансовый инструмент с минимальным уровнем риска. Однако это не совсем так. Сейчас объясним почему.

Что такое ИОС?

Инвестиционные облигации Сбербанка – это ценные бумаги, запущенные в обращение на Московской бирже. Особенность инструмента заключается в защите капитала инвестора. Это означает, что если в покупку актива вкладывается 1000 рублей, то банк гарантировано вернет эту сумму. ИОС имеют 2 вида дохода:

- гарантированный;

- дополнительный.

В чем разница между этими типами доходности? Дополнительную прибыль инвестор получает только в том случае, если остается держателем ценной бумаги до наступления экспирации. В случае досрочного погашения, на его баланс зачисляется только гарантированный доход – 0,01 от номинала.

Облигации Сбербанка можно купить на индивидуальный инвестиционный счет. Их можно в любой момент продать или приобрести на бирже. В теории это ликвидный инструмент. Однако многие инвесторы сталкиваются с проблемами при продаже, если случилась просадка котировок. Найти покупателя в таком случае будет очень непросто.

Сбербанк пытается обхитрить начинающих инвесторов

Абсолютно у всех инвесторов термин «облигация» ассоциируется с чем-то максимально надежным, наличием фиксированного дохода. ИОС – это немного иная история. Скорее это структурный продукт с защитой капитала, но при этом у эмитента есть все рычаги для того, чтобы не додать клиенту прибыли.

Облигации Сбербанка для физических лиц призваны стать альтернативой депозитам. Банковский вклад способен дать доходность в районе 5%, а прибыльность инвестиций в данные ценные бумаги доходит до 15%. Однако это все в теории, на практике риски гораздо выше. Менеджеры довольно часто предлагают ИОС инвесторам, которые хотят вложиться в корпоративные облигации. Их доходность – 6,5%.

Принцип работы инвестиционных облигаций Сбербанка

Официальной документации на сайте или в приложении «Сбербанк Инвестор» об этом инструменте нет. Финансовая компания предлагает лишь обрывки информации. Формула расчета доходности не разглашается. Поэтому точно подсчитать итоговую доходность ценных бумаг невозможно. Единственный способ конкретизировать ИОС – связаться с менеджером. Однако сотрудники банка заточены под продажи. Поэтому они смогут продать инструмент в выгодном свете.

Будьте готовы к тому, что ваши деньги, инвестированные в покупку ИОС также будут положены на депозит под 5% годовых. На чистую прибыль банк будет покупать производные инструменты, например, биржевые опционы. Если трейдинг окажется удачным, то инвестор получит дополнительный доход. Однако это слишком большой риск. Принцип работы инструмента очень сомнительный.

На Западе подобные облигации – это также распространенная практика. Однако в Европе и США есть их более честная версия. Например, инвестор обращается в финансовую компанию. Там ему предлагают вложиться в биржевой индекс с гарантированной защитой капитала. Условия просты – если S&P 500 вырастет, то на баланс будет зачислено около 90% прибыли от размера стартовых вложений. Если этого не произойдет, то инвестору просто будет возвращен его капитал.

Доходность инвестиционных облигаций Сбербанка: разбираем наглядный пример

Статистика подтверждает, что около 60% инвестиций в ИОС поступило от физических лиц. В 2019 году это был один из самых прибыльных биржевых инструментов в России. Однако насколько оправданы подобные вложения? Сейчас постараемся подробно разобраться. Банк предлагает облигации на различные активы, в качестве примера разберем ИОС на валютную пару USD/RUB. Годовая доходность – 15%.

Чтобы заработать на своих вложениях, нужно целиться на получение дополнительной прибыли. В условиях сказано, что инвестору будет начислен этот доход только в том случае, если валютная пара будет находиться внутри коридора с диапазоном 3 пункта. Сейчас 1$ – практически 64 рубля. То есть нам необходимо, чтобы курс не поднялся выше отметки 67 рублей.

Главная проблема в том, что валютные прогнозы – это игра в «угадайку». Даже опытный инвестор не способен прочесть мысли влиятельных игроков, формирующих рыночные драйверы. Стоит учитывать о специфику национальной валюты РФ. Рубль находится на ручном управлении, поэтому он может как взлететь, так и, наоборот, просесть.

Купить облигации Сбербанка физическому лицу, конечно же можно, но зачем? Слишком велик риск, что итоговая доходность составит – 0,01. Это слишком мало. Гораздо выгоднее вложиться в ОФЗ или корпоративные облигации Сбербанка. В теории они не столь привлекательны, но на практике приносят реальные деньги.

Преимущества инвестиционных облигаций Сбербанка

Несмотря на все озвученные недостатки ИОС, у этого биржевого инструмента есть определенные преимущества, о которых тоже нужно упомянуть:

- гарантированная защита капитала – вне зависимости от того, как будут развиваться события, инвестор получит возврат вложенных средств;

- проверенный эмитент – эмитентом выступает Сбербанк или его дочерняя компания, но в любом случае этой организации можно доверять;

- увеличение доходности – если купить облигации Сбербанка на индивидуальный инвестиционный счет, то можно немного увеличить прибыльность инструмента.

Плюсы биржевого инструмента есть, но они незначительны.

Недостатки инвестиционных облигаций Сбербанка

Их действительно больше, и они существеннее. Перечислим лишь основные:

- высокий уровень риска – для получения дополнительного купонного дохода необходима большая удача;

- гарантированная прибыль слишком маленькая – 0,01 гораздо хуже, чем 5% банковского депозита;

- комиссия брокера – с чистой прибыли инвестора будет удержана комиссия в размере 0,03;

- длительный срок погашения – в среднем ИОС покупаются со сроком на 2-3 года, что слишком долго;

- если инвестор и получит дополнительный доход, то он составит 7-8% вместо обещанных 15%, так зачем рисковать ради нескольких процентов?

Очевидно, что Сбербанк сделал ставку на маркетинг, совершенно забыв о том, что инструмент должен быть выгоден и для инвестора. ИОС тяжело назвать облигацией, поэтому само наличие этого термина в названии финансового инструмента попахивает обманом.

Делаем выводы

Доходность облигаций Сбербанка в теории выше прибыльности ОФЗ. Однако на практике все совершенно иначе. Сегодня есть более привлекательные инструменты с большими шансами на получение прибыли.

Как инвестировать в ОФЗ, чтобы заработать больше

Подходящий вариант для людей, которые не хотят рисковать.

Что такое ОФЗ

Облигации федерального займа — это долговые бумаги, которые выпускает российское правительство. Странам почти всегда нужны финансовые средства, но привлекать их из налогов, акцизов или бюджетных фондов сложно, поэтому государство обращается к инвесторам. Оно берёт у них деньги на оговорённый срок, в который гарантирует вернуть всю сумму — номинал облигации. Также инвесторам обещают купоны — периодические процентные платежи, по сути похожие на начисление процентов по вкладу.

Любой частный инвестор может купить ОФЗ на Московской бирже: эти ценные бумаги доступны через любого брокера. Облигации размещают часто, и их хватает всем. Например, в начале 2012 года выпустили 350 миллионов ОФЗ 26207. Каждая бумага стоит 1 000 рублей. Купоны переводят дважды в год, а равны они 8,15% годовых.

Государственный долг считается безопасным активом, поэтому облигации постоянно выпускают и покупают. Например, такие ценные бумаги размещают Казначейство США, Министерства финансов Великобритании и Китая. У первых высший кредитный рейтинг — AAA, у вторых — АА, а у третьих — A. В Россию рейтинговые агентства верят чуть меньше — BBB, но это всё равно надёжное вложение.

Кому подходят ОФЗ

Финансовые советники любят предлагать начинающим инвесторам составить портфель формата «60/40» — 60% акций и 40% облигаций. В реальности доля и вообще наличие последних зависят от целей, возраста, терпимости к риску и временного горизонта инвестора.

Есть ситуации, в которых стоит присмотреться к ОФЗ повнимательнее:

- Долгосрочные накопления. Если инвестор собирается купить квартиру или оплатить образование детям через 5–10 лет, то такому человеку важно не потерять деньги. Акции слишком сильно колеблются, поэтому разумно пожертвовать потенциальной доходностью, но сохранить и немного приумножить накопления.

- «Парковка» денег на небольшой срок. Иногда инвестор не видит хороших акций для вложения или считает, что время ещё не пришло. Он может купить облигации, чтобы защитить капитал от инфляции в ожидании подходящего варианта.

- Обучение малой кровью. Государственные облигации достаточно безопасные и зачастую не так сложно устроены, как корпоративные. Начинающий инвестор может довольно быстро в них разобраться, причём не потеряв много денег в процессе обучения.

Какими бывают ОФЗ

Они отличаются датами погашения, доходностью, периодичностью выплаты купонов. Последние тоже есть разные: четыре вида доступны всем на Мосбирже, а ещё один предлагают только некоторые банки.

С постоянным купонным доходом

Коротко их называют ОФЗ‑ПД, это самый популярный и распространённый тип государственных облигаций. Частным инвесторам проще всего в них разобраться, потому что принцип работы похож на обычный вклад в банке: график и размер выплат известны заранее, доходность не меняется.

Например, к этому типу относится ОФЗ 26207 из начала статьи — до 2027 года каждый февраль и август инвестор будет получать с облигации купон на 40,64 рубля.

С переменным купонным доходом

Известны как ОФЗ‑ПК: размер всех купонов объявляют заранее, но процент со временем меняется. Его хитро рассчитывают в зависимости от ключевой ставки Центробанка: если её поднимают, то облигации становятся более доходными вслед за ней. Но это же работает в обратную сторону.

Например, ОФЗ 24020 выпустили летом 2019 года, и каждые четыре месяца по ней приходит купон. Когда ключевая ставка была повыше, инвесторы получали 6,2–6,8% годовых. Потом она упала, а вслед за ней и доходность облигации — до 4%.

Сейчас ключевая ставка, а вместе с ней и доходность, растут, но будущее неизвестно. Поэтому облигации такого типа подходят тем, кто готов анализировать рынок и пытаться уловить тренды.

С индексируемым номиналом

Или ОФЗ‑ИН. Процент по купону остаётся одним и тем же (невысоким), а вот номинал каждый год индексируют на величину инфляции. Например, ОФЗ 52001 выпущена в 2015 году с номиналом в 1000 рублей и ставкой купона в 2,5%. Если бы инвестор купил её в самом начале, то получил бы 25 рублей с одной бумаги в год.

Но покупка в июне 2021 года принесла бы больше — за несколько лет номинал вырос до 1305 рублей. Номинальная доходность при той же ставке купона — 32,6 рубля. И это ещё при довольно низкой инфляции — чем она выше, тем выгоднее держать бумаги подобного типа.

С амортизацией долга

Коротко — ОФЗ‑АД. Помимо купонов, государство частями возвращает и основной долг. Это как обычный платёж по кредиту, когда треть суммы приходится на проценты, остальное — на занятые деньги.

Например, ОФЗ 46022 обращается с 2008 года, а погасят её в 2023. Номинал облигации изначально был равен 1000 рублей, а ставка купона — 7,5%. Инвестору выплачивают по 37 рублей дважды в год, но 20 июля 2022‑го вернут половину номинала: человек получит 500 рублей и купон ещё на 27,42. После этого придут два оставшихся купона, но всего по 13,71 рубля — потому что их начислят на сокращённый вполовину долг.

Высчитывать даже номинальную доходность по таким бумагам трудно. Если учитывать колебания рынка, комиссии и налоги, всё ещё сложнее, поэтому облигации с амортизацией постепенно уходят с рынка.

С «народностью»

Бумаги типа ОФЗ‑Н появились несколько лет назад, они предназначены только для физлиц — отсюда и «Н» в названии, которое официально значит «народные». По сути эти облигации ближе всего к ОФЗ‑ПД: сразу известны и даты выплаты купонов, и сроки погашения, и ставки — которые со временем меняются в большую сторону. Но на бирже такую бумагу не купить, только в одном из четырёх банков: ВТБ, Сбербанке, Промсвязьбанке и Почта Банке.

Например, ОФЗ 53008 выпустили в начале августа 2021‑го, будет шесть купонов дважды в год: в феврале и августе. Но ставка по ним должна расти с 5 до 8,87%: если инвестор купит облигацию в самом начале, то по первому купону получит 27,12 рубля, а по шестому — 44,23.

Как зарабатывать деньги на ОФЗ

У частного инвестора есть несколько способов — от традиционных для фондового рынка инвестиций и спекуляций до легальной налоговой оптимизации.

Получать купонный доход

Есть инвесторы, которые не готовы тратить время и силы на кропотливый анализ облигаций — они просто хотят «припарковать» деньги и наблюдать, как их становится больше.

Допустим, у человека есть миллион рублей, который он хочет отложить на покупку квартиры через шесть лет. Инвестор не готов вкладываться в акции, которые могут вырасти, а могут и сильно упасть. Поэтому он покупает ОФЗ 26207 с купоном 8,15%: каждый год человек будет получать по 81,28 рубля на купонах.

В 2027 году инвестору вернётся номинал облигации — тысяча рублей плюс останутся купонные платежи — 487,64 рубля. Это значит, что изначальный капитал вырастет почти на 50%.

А ещё инвестор может диверсифицировать свой портфель и купить акции ETF, где уже есть целая корзина ОФЗ. Например, биржевой фонд SBGB полностью состоит из 23 государственных облигаций разных выпусков, а в «Открытие — Облигации» на них приходится 22%.

Зарабатывать на разнице цен

Облигации не обязательно держать до погашения — ими можно спекулировать и зарабатывать на разнице между ценами покупки и продажи.

Допустим, инвестор купил ОФЗ 24020 в марте 2021 года. Облигация тогда стоила дешевле: он мог приобрести её за 997,9 рубля. Поодиночке ими не торгуют, лоты начинаются от 10 штук, поэтому инвестор заплатил 9979 рублей. Уже через месяц цена выросла до номинала в 1000. Доход за месяц — 2,1 рубля с одной облигации, или 21 с 10 бумаг.

А ещё за это время инвестор мог получить купон — 10,45 рубля по облигации и 104,5 за десять штук.

Искать более выгодные облигации

Новые ОФЗ появляются постоянно, но экономические условия так же часто меняются. К примеру, ОФЗ 52003 выпустили в августе 2020 года — это время низкой ключевой ставки в России, поэтому и облигация не слишком прибыльная: купон равен всего 2,5%. С другой стороны, в 2011 году появилась ОФЗ 46023 со ставкой в 8,16% — в то время ключевая ставка в России была выше, поэтому и ценная бумага оказалась доходнее.

Значение имеет и срок погашения облигации — чем дольше она будет обращаться, тем доходнее будет. Например, ОФЗ 53005 рассчитана на три года и принесёт по 5,25%, а ОФЗ 46020 — аж на 30 лет, и ставка купона равна 6,9% годовых.

Экономить на налогах с помощью ИИС

Инвестор может не просто купить ОФЗ, а положить их на индивидуальный инвестиционный счёт, ИИС. Это специальный брокерский счёт, который помогает сэкономить на налогах двумя способами.

Вычет типа «А» подходит большинству людей — он позволяет вернуть до 52 000 рублей в год независимо от доходности инвестиций. А при вычете типа «Б» можно не платить 13% подоходного налога от сделок.

Допустим, инвестор открыл ИИС в 2018 году, каждый год вносит на него 400 000 рублей и покупает ОФЗ. Если он подобрал облигации так, что их все погасят в 2021 году, то получит: номинал ценных бумаг, купонный доход по ним и 156 000 рублей налогового вычета.

Как не потерять деньги на ОФЗ

Все расчёты выше — номинальная доходность. В реальности она почти всегда будет немного ниже, потому что есть траты, которых не избежать.

Отличать номинальную ставку от эффективной

Облигации — рыночный инструмент: они торгуются на бирже, и их цена постоянно меняется. К примеру, номинал ОФЗ 26207 равен тысяче рублей, но в 2019 году бумагу можно было купить за 979,5 рубля, а в 2020 — за 1173,8.

Помимо этого, инвестор должен заплатить «накопленный купонный доход» предыдущему владельцу бумаги. Например, 16 августа 2021 года придётся отдать 1069,3 рубля за саму облигацию и ещё 13,4 за купоны.

Фактически инвестор заплатит не тысячу рублей, а 1082,7 рубля. Из‑за этого эффективная доходность ценной бумаги автоматически упадёт с 8,15 до 6,83%.

Учитывать потери на комиссиях и налогах

Кроме рыночных издержек, инвестору придётся учесть и комиссии брокера. В среднем организации берут 0,3% с каждой операции. Предположим, что инвестор купил 10 штук ОФЗ 26207 — они обойдутся в 10 827 рублей, а с учётом комиссии — в 10 859.

Затем придётся заплатить налоги — их в России платят брокеры, подавать отдельные декларации не нужно. Но реальную доходность тоже снижается. С января 2021 года все облигации в России облагаются налогом на купонный доход — раньше государственные облигации от этого освобождали. В конце 2022 года инвестор получит 812,8 рубля купонного дохода. С них придётся заплатить 13% налога, то есть 105,7 рубля.

Номинально инвестор мог бы заработать 812,8 рубля только на купонных выплатах. Фактически же он получит 687,1 после вычета комиссии и налога.

Что стоит запомнить

- ОФЗ — ценные бумаги, с помощью которых Россия берёт деньги в долг у инвесторов. Взамен она обещает выплачивать процент за пользование и в оговорённое время вернуть всё обратно.

- Есть множество ОФЗ, которые отличаются сроками погашения, частотой выплаты процентов и размером последних — всё влияет на доходность для инвестора.

- Выбор конкретных облигаций зависит от целей, возраста, свободных денег, терпимости к риску и иных особенностей инвестора. Одним лучше собирать собственный портфель из отдельных выпусков ОФЗ, другим проще вложиться в ETF.

- Инвестор может зарабатывать на купонных выплатах, разнице цен продажи и покупки и налоговых льготах.

- Важно считать эффективную доходность ОФЗ — колебания рынка, комиссии брокера и налоги могут снизить результат на несколько процентов годовых.

Читайте также 🧐

- Доверительное управление: как инвестировать и не тратить время и силы

- 5 способов экономить на комиссиях брокера, если вы начинающий инвестор

- Что такое еврооблигации и стоит ли в них инвестировать

- Стоит ли начинать инвестировать во время пандемии и кризиса

- Почему надо инвестировать в разных валютах, если хочется больше зарабатывать

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Облигации федерального займа считаются самым надежным способом рублевых инвестиций в России. Зачем государство занимает деньги у инвесторов и хорошо ли платит кредиторам — в ликбезе «РБК Инвестиций»

В этой статье:

- Что такое ОФЗ

- Виды

- Как работают

- Доходность

- Как купить физическому лицу

- Какие ОФЗ купить

- Риски

Что такое ОФЗ

Облигация

федерального займа (ОФЗ) — это государственная

ценная бумага

, дающая владельцу право на гарантированный доход, размер и порядок выплаты которого определен при выпуске, а также на получение ее номинальной стоимости при истечении срока займа.

Проще говоря, ОФЗ — это долговое свидетельство от государства, согласно которому оно берет в долг у инвесторов и обязуется выплатить в оговоренные сроки определенный процент за пользование их деньгами. Инвестор, купивший ОФЗ, фактически становится кредитором государства.

Облигации федерального займа выпускаются Министерством финансов России для покрытия дефицита федерального бюджета и погашения долговых обязательств, согласно ст. 103 «Бюджетного кодекса РФ» от 31 июля 1998 года № 145-ФЗ. Долговые обязательства Российской Федерации полностью и без условий обеспечиваются всем находящимся в собственности Российской Федерации имуществом.

ОФЗ относятся к долговым обязательствам Российской Федерации и входят в состав государственного внутреннего долга России.

Гособлигации — это бумаги выпущенные для покрытия дефицита федерального бюджета

(Фото: Shutterstock)

Первые облигации федерального займа были выпущены в 1995 году. С 1999 года ОФЗ стали основным финансовым инструментом привлечения средств в федеральный бюджет для финансирования расходов государства.

По состоянию на 1 апреля 2022 года общий объем государственного внутреннего долга Российской Федерации составляет ₽16,6 трлн, из них ₽15,9 трлн заимствовано с помощью государственных ценных бумаг, а ₽15,5 трлн приходится на ОФЗ. Соответственно, рынок ОФЗ занимает 93,4% внутреннего долга Российской Федерации. Самым активным и объемным годом размещений ОФЗ стал 2020-й — благодаря отмене верхних границ госзаймов и государственного долга в рамках мер по борьбе с пандемией Минфин более чем в два раза превысил объемы, предусмотренные программой на год, и занял ₽5,31 трлн по номиналу. Этот показатель стал историческим рекордом российского рынка гособлигаций.

По состоянию на апрель 2022 года на Московской бирже торгуется 61 выпуск государственных облигаций общим объемом выпусков на ₽19,3 трлн.

В 2022 году из 11 запланированных аукционов размещения ОФЗ в первом квартале состоялись только три, на второй квартал график аукционов будет опубликован после принятия Минфином России решения о возобновлении размещений ОФЗ. С 9 марта 2022 года приостановлено размещение облигаций федерального займа для физических лиц (ОФЗ-н). Банки-агенты не будут принимать от граждан заявки на приобретение данных облигаций до специального уведомления от Минфина. Все обязательства (погашение, выкуп, выплата купонов) по уже размещенным ОФЗ-н всех выпусков подлежат неукоснительному исполнению в полном объеме и в установленные сроки.

Виды облигаций федеральных займов

ОФЗ различаются параметрами (с индексируемым по инфляции купоном, с плавающим купоном, с амортизацией и др.).

История рынка облигаций федеральных займов началась в 1995 году с выпуска ОФЗ с переменным купонным доходом (ОФЗ-ПК).

В 1996 году начали выпускаться ОФЗ с постоянным купонным доходом (ОФЗ-ПД).

В 1998 году были введены в обращение ОФЗ с фиксированным купонным доходом (ОФЗ-ФК или ОФЗ-ФД), через которые проводилась реструктуризация (выплата) долгов по государственным краткосрочным облигациям, выпущенным до

дефолта

17 августа 1998 года.

В 2002 году началась эмиссия ОФЗ с амортизацией долга (ОФЗ-АД).

В период 2015–2017 годов появилось три новых вида ОФЗ: ОФЗ с индексируемым номиналом (ОФЗ-ИН), бескупонные ОФЗ (БОФЗ) и ОФЗ для физических лиц (ОФЗ-н).

При расчете доходностей ОФЗ с плавающими купонами придется учитывать дополнительные факторы

(Фото: Shutterstock)

По состоянию на апрель 2022 года в обращении находятся пять видов ОФЗ.

ОФЗ-ПД

Облигация федерального займа с постоянным купонным доходом имеет единую ставку для всех купонов на весь период до погашения, которая известна при выпуске. Купонный доход выплачивается два раза в год. По состоянию на апрель 2022 года на рынке обращаются 29 выпусков ОФЗ с купонными выплатами от 0,25% до 8,5% годовых и сроками обращения от трех до 30 лет, что может позволить инвестору составить портфель как для среднесрочной, так и долгосрочной стратегии.

ОФЗ-ПК

Облигация федерального займа с переменным купонным доходом, называемые также флоутер/флоатер (от англ. float — «плыть»), имеет переменную ставку купонного процента, который изменяется в зависимости от среднего значения ставки RUONIA за определенный период — чем выше эта ставка, тем выше доходность по облигации, и наоборот. По некоторым выпускам также предусмотрена надбавка (фиксированная премия) к ставке купона. По состоянию на апрель на рынке обращается 16 выпусков ОФЗ-ПК, из них только у шести выпусков к купонам добавляются премии (называемые также спред, или маржа) к ставке RUONIA — от 0,4% до 1,6% годовых.

RUONIA (Rouble Overnight Index Average) — это индикативная взвешенная ставка однодневных рублевых кредитов на условиях overnight, отражающая стоимость необеспеченного рублевого заимствования банками с минимальным кредитным риском. Проще говоря, RUONIA — это средняя ставка, по которой крупнейшие российские банки выдают друг другу кредиты на один день.

RUONIA рассчитывается с 8 сентября 2010 года ЦБ РФ по методике, разработанной Национальной валютной ассоциацией (НВА) на основе отчетных данных о депозитных сделках, которые были заключены ведущими российскими банками между собой в течение всего дня.

При выборе ОФЗ-ПК инвестору стоит внимательно ознакомиться с условиями расчета купонного дохода конкретной бумаги, а также обратить внимание есть ли так называемая премия (спред, или маржа) к ставке RUONIA.

Купонный доход по обращающимся на текущий момент на Мосбирже бумагам выплачивается два или четыре раза в год. Срок обращения облигаций с переменным купонным доходом — от 3 до 20 лет. Купонный доход данного вида ОФЗ меняется и заранее неизвестен. Бумаги относятся к категории структурных ценных бумаг, их можно купить только после прохождения тестирования.

ОФЗ-ИН

Облигация федерального займа с индексируемым номиналом имеет фиксированный размер купона, но ее номинал изменяется в зависимости от инфляции. ОФЗ-ИН на профессиональном языке называют линкерами (от англ. Inflation-linked Bonds — облигации, привязанные к инфляции). Номинальная цена ОФЗ-ИН индексируется в зависимости от индекса потребительских цен (ИПЦ) на товары и услуги в РФ, согласно данным Росстата. Номинал, который на дату выпуска составляет ₽1000, ежедневно индексируется на величину инфляции, взятую с трехмесячным лагом. Размер купона ОФЗ-ИН фиксирован на уровне 2,5%, но в денежном выражении он каждый раз отличается, так как рассчитывается от номинала, который «догоняет» инфляцию только через три месяца. Например: в марте 2022 года значение ИПЦ выросло на 7,61%, номинал и купон повысятся на указанный процент в июне. При дефляции (снижении индекса потребительских цен) линкеры защищены от потерь ниже номинала — при погашении инвестор получит не менее изначального номинала, то есть ₽1000.

«Важно понимать, что точная сумма, которую держатель ОФЗ-ИН получит при погашении, зависит от будущей инфляции. Она может быть как больше, так и меньше, чем совокупный доход, который можно получить по обычным ОФЗ с аналогичным сроком до погашения. Главным риском для держателей инфляционных ОФЗ может стать изменение методики расчета индекса потребительских цен или прекращение публикации. На наш взгляд, общий объем задолженности по инфляционным ОФЗ (₽763 млрд, или 4,8% от общего объема выпущенных ОФЗ) не такой большой, чтобы государство специально пошло на искажение ради экономии выплат», — говорит генеральный директор УК «Арикапитал» Алексей Третьяков.

На данный момент в обращении находятся четыре выпуска инфляционных ОФЗ с купонными выплатами два раза в год по ставке 2,5% годовых. ОФЗ-ИН — структурный финансовый инструмент, для их приобретения на бирже требуется пройти тестирование у брокера.

ОФЗ-АД

Облигация федерального займа с амортизацией долга предусматривает погашение номинальной стоимости облигаций по частям в конкретные даты периода обращения. Даты погашения определяются перед выпуском облигаций. Погашаемые части фиксируются в процентах от номинала, размер их может отличаться по датам погашения. На апрель 2022 года на рынке обращается пять выпусков облигаций с амортизацией долга с выплатами купона один или два раза в год. Инвесторам следует обратить внимание, что ставка купонного дохода у четырех из пяти выпусков не установлена на едином уровне, но известна и рассчитана заранее до срока погашения. ОФЗ-АД считаются крайне

малоликвидными

бумагами, поэтому могут отсутствовать в брокерских приложениях для покупки.

ОФЗ-н

Облигация федерального займа для физических лиц. Буква «н» в их названии расшифровывается как «народные» или «для населения». Министерство финансов разработало данные бумаги как нечто среднее между депозитами и облигациями, чтобы непрофессиональные инвесторы могли с их помощью научиться инвестировать в долговые бумаги и поняли их особенности. ОФЗ-н продаются и покупаются исключительно через уполномоченные банки, на данный момент к таковым относятся Сбербанк, ВТБ, Промсвязьбанк, Почта Банк. Срок обращения ОФЗ-н — три года, раз в полгода выплачивается купон. Всего таких выплат по шесть у каждого бонда. Купонная доходность увеличивается ступенчато: например, для народных облигаций выпуска 53008RMFS — с 5,0% до 8,87% годовых. По состоянию на апрель 2022 года у физических лиц есть возможность приобрести один из шести обращающихся выпусков ОФЗ-н. Несмотря на приостановку новых размещений ОФЗ-н, все обязательства по старым выпускам проводятся беспрепятственно — их можно продать в уполномоченных банках, погасить и получать купонные выплаты.

Как работают ОФЗ

Право осуществления государственных внутренних заимствований от имени Российской Федерации в соответствии с бюджетным кодексом принадлежит правительству либо уполномоченному им Министерству финансов.

Эмитентом

всех существующих на текущий момент ОФЗ является Минфин. Генеральным агентом по размещению, выкупу и обмену ОФЗ является Банк России.

Занятые у инвесторов через ОФЗ денежные средства государственные органы могут направлять на покрытие дефицита федерального бюджета, а также для погашения прежних государственных долговых обязательств.

Согласно программе заимствований, утвержденной на год вперед, Министерство финансов проводит аукционы по размещению облигаций федерального займа, в котором, как правило, принимают участие институциональные (например, банки, фонды) и крупные частные инвесторы. О проведении аукционов инвесторы узнают из публикаций на сайте Мосбиржи, кроме того, сам Минфин публикует график их проведения на квартал вперед.

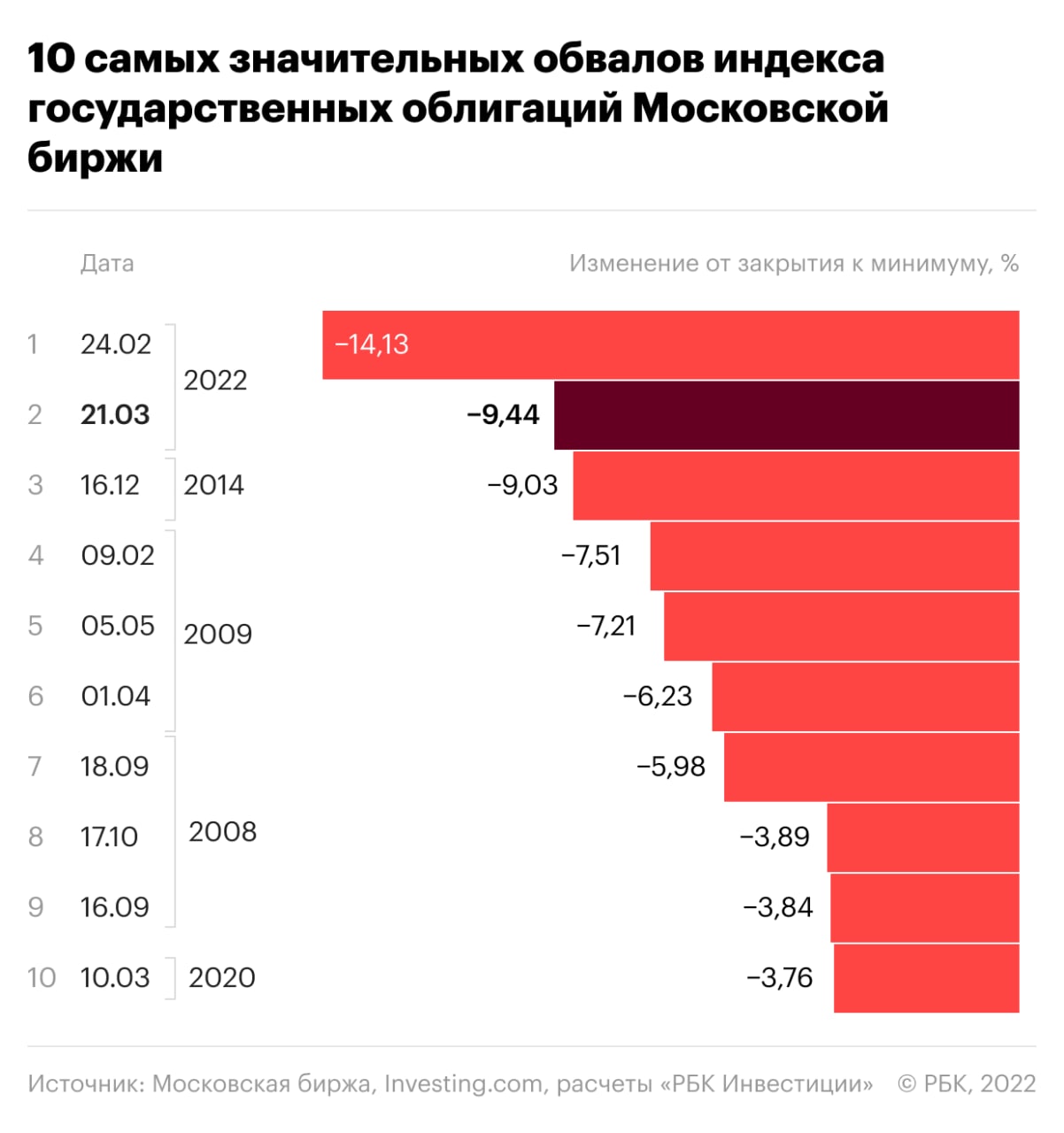

Крупнейшие обвалы ОФЗ за всю историю индекса RGBI, по данным на 20 апреля 2022 года

(Фото: РБК)

Минфину, как любому другому эмитенту, приходится конкурировать на рынке за инвестора и предлагать ему более высокие купонные ставки в период повышения ключевой ставки и роста инфляции. Однако ОФЗ считаются одними из самых защищенных бумаг на рынке благодаря тому, что гарантом выплат по ним выступает государство, причем всем своим имуществом, поэтому, как правило, ставки по госбумагам обычно ниже, чем у корпоративных облигаций в тот же период размещения. Тем не менее слишком низкие ставки на аукционе могут привести к тому, что на бумаги будет низкий спрос и план по заимствованиям не будет выполнен по графику.

После первичного размещения облигации перепродаются на вторичном рынке, где их уже может приобрести любой желающий, имеющий на

инвестиции

около ₽1000.

Общие характеристики ОФЗ

- Начало выпуска — с июля 1995 года.

- Сроки обращения — свыше трех лет.

- Форма существования — документарная с обязательным централизованным хранением, что приравнивает ее к бездокументарной ценной бумаге.

- Номинал — ₽1000.

- Эмитент — Министерство финансов РФ.

- Форма владения — именная.

- Форма выплаты дохода — фиксированная или переменная купонная ставка.

Доходность облигаций федерального займа

Доходность по гособлигациям в значительной степени зависит от проводимой на текущий момент времени денежно-кредитной политики Банка России, в первую очередь, от текущего размера ключевой ставки и прогноза ее изменения в кратко- и среднесрочной перспективе, рассказал «РБК Инвестициям» начальник отдела анализа долгового рынка «Открытие Инвестиции» Владимир Малиновский.

«В свою очередь, политику ЦБ определяет уровень инфляции в стране и цель, которую регулятор стремится достичь посредством применения доступных ему рычагов. Также на доходности ОФЗ могут влиять и локальные факторы — такие как, например, внутренний и внешний новостной фон или повышенный спрос инвесторов на качественные активы», — отметил эксперт.

Любой цене ОФЗ соответствует определенная доходность, которая зависит от размера купонных выплат по займу, срочности купонного периода, длине самого выпуска, его структуре (наличие оферт или амортизационных выплат) и стоимости бумаги. «Рассчитать доходность облигаций можно самостоятельно или воспользоваться уже готовыми цифрами, которые предоставляют

биржа

и торговая система», — советует Малиновский.

При расчете различают простую и эффективную доходность. Суть расчета простой доходности — это соотнести будущий доход, который будет получен по выпуску (выплаченные купоны и разница между ценой покупки и продажи или погашения) с затраченными на приобретение средствами, далее полученная сумма переводится в проценты.

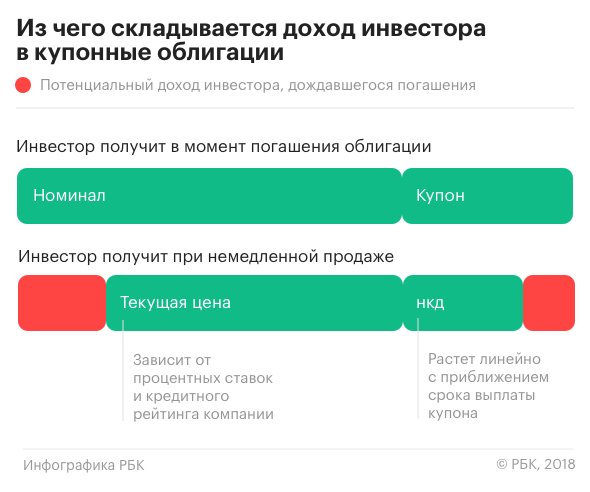

Из чего складывается доход инвестора в облигации с постоянным купонным доходом

(Фото: РБК)

Расчет эффективной доходности строится на различной стоимости денег во времени — ₽100 сейчас стоят больше, чем ₽100, полученные через год. Поэтому при расчете эффективной доходности каждый денежный поток по облигации (купон, амортизационная выплата или погашение) дисконтируется на определенную величину. Как правило, в торговых системах используется именно формула эффективной доходности.

«Инвестор, купив гособлигацию и дождавшись ее погашения, получит именно ту доходность, на которую рассчитывал при приобретении. Продавая же бумагу раньше срока погашения, можно получить доход как выше запланированного, так и ниже — вплоть до убытка. Самым негативным событием для держателей облигаций является дефолт эмитента, но в случае российских гособлигаций такой вариант развития событий крайне маловероятен», — заключил Владимир Малиновский.

Как купить ОФЗ физическому лицу

Для покупки ОФЗ, обращающихся на бирже, инвестору потребуется открыть

брокерский счет

и через него приобретать бумаги — так же, как и любые другие ценные бумаги.

ОФЗ можно приобретать как на обычный брокерский счет, так и на индивидуальный инвестиционный счет (ИИС), который также можно открыть у любого брокера.

Стоимость ОФЗ на вторичном рынке обычно варьируется около ₽1000, она зависит от спроса и предложения — чем выше спрос, тем выше цена, тем ниже доходность, и, наоборот, превалирующие над спросом продажи ОФЗ со стороны инвесторов приводят к снижению цен на них и росту доходностей.

Распродажа облигаций с возможным убытком традиционно происходит в период повышения ключевой ставки, так как инвесторы ожидают появление на рынке бумаг с более высокой доходностью, что позволяет им перекрыть потери. Новые покупатели при этом тоже получают более высокую доходность, что выравнивает рынок.

Разновидность ОФЗ-н можно приобрести только в уполномоченных для их продаж банках.

Какие облигации федерального займа купить

Долговой рынок в условиях обособления экономики, которое происходит сейчас, неизбежно претерпит изменения, считает портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист.

«Российские компании не смогут занимать, как раньше, на внешних рынках в твердой валюте — в долларах и евро. Скорее всего, они будут осуществлять эти заимствования на рынке рублевых облигаций. Поэтому сейчас этот рынок будет расти. ОФЗ как база этого рынка, безусловно, имеет перспективы», — уверен Евгений Жорнист.

Однако нужно различать перспективы с точки зрения заимствующих и инвестирующих.

«Кратковременно ОФЗ очень прилично подросли, и среднесрочно и долгосрочно покупка ОФЗ выглядит привлекательно с точки зрения инвесторов. Минфин, скорее всего, не будет выходить на рынок с предложением по ОФЗ в этом году — у него есть большие запасы на казначейском счете — занимать ему и не требуется. Нерезиденты «заперты» в ОФЗ, поэтому не смогут оказывать давления на их цены. ЦБ будет снижать ключевую ставку, потому что инфляция имеет природу не спроса, а предложения, также более низкая ставка потребуется из-за падающего ВВП — экономике нужно помогать. Эти тенденции длительные, поэтому, скорее всего, доходности будут снижаться. При сравнении с вкладами ОФЗ на длительный срок сейчас обыгрывают банковские ставки», — заключил Жорнист.

Главный управляющий УК «Атон-менеджмент» Константин Святный в текущей ситуации для инвесторов, склонных к риску, рекомендует обратить внимание на ОФЗ со средним сроком до погашения — (пять — восемь лет, с погашением в 2027–2030 годах).

«Банк России сейчас смягчает ДКП и стремится снижением ставки вернуть приемлемые условия кредитования для субъектов экономики. Этот процесс, скорее всего, продолжится в ближайшее время, при этом уровень до которого ЦБ собирается понизить ставку, пока непонятен. Однако рекомендовать более длинные выпуски сейчас преждевременно из-за сохраняющейся геополитической напряженности и уже состоявшегося значительного роста цен по ОФЗ», — объясняет свою позицию эксперт.

Ключевая ставка 14 октября 2013 года — 11 апреля 2022 года

(Фото: РБК)

Консервативным инвесторам можно рассмотреть в качестве покупки «инфляционные» ОФЗ-ИН на фоне, вероятно, более длительного периода повышенной инфляции не только в России, но и в мире.

Риски ОФЗ

Фото: Shutterstock

Для облигаций характерны процентный, кредитный и инфляционный риски, отмечает эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов.

- Процентный риск — это риск того, что ключевая ставка из-за высокой инфляции вырастет и цена облигации снизится. Чем выше дюрация выпуска ОФЗ, тем выше этот риск. Защититься от него можно с помощью выбора коротких выпусков или выпусков с плавающей ставкой ОФЗ-ПК.

- Кредитный риск — это риск того, что эмитент не сможет расплатиться по облигации. ОФЗ является самым надежным эмитентом рублевых облигаций, поэтому этот риск здесь минимален.

- Инфляционный риск — это риск того, что доходность по ОФЗ не перекроет инфляцию и капитал в реальном выражении будет постепенно обесцениваться. Для этого важно оценивать потенциал разгона инфляции и при необходимости выбирать инфляционные ОФЗ-ИН с индексацией номинала.

Традиционные риски, характерные для ценных бумаг, ОФЗ также касаются. В условиях повышенной

волатильности

они точно так же могут существенно падать или расти в цене, хотя их главным отличием является тот факт, что инвестор может рассчитывать на получение номинальной стоимости бумаги при ее погашении.

Рекомендуем наш аккаунт в сети «ВКонтакте» — оперативный контент об инвестициях, много видео и полезных лайфхаков

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности.

Подробнее

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

Подробнее

Время чтения статьи ⏳ 4 мин.

Для удобства клиентов Сбер разработал многофункциональное мобильное приложение – Сбербанк Онлайн. Через него можно совершать разные операции: открывать ИИС, выводить деньги, просматривать актуальную информацию о своих брокерских счетах, покупать акции и т.д. В настоящем обзоре подробно написано о базовых функциях приложения Сбербанк инвестиции, как пользоваться ими, каким образом приобрести акции и вывести заработанные деньги.

Регистрация и открытие счета в приложении, на что обратить внимание

Для того, чтобы открыть ИИС через мобильное приложение Сбербанка прежде всего его необходимо скачать на свой телефон. После этого нужно зарегистрироваться в системе:

- Открыть приложение в телефоне и кликнуть на кнопку «Войти в Сбербанк Онлайн».

- При отсутствии логина нужно перейти по ссылке «Нет логина или идентификатора…».

- Ввести номер банковской карты, полученной в Сбере.

После выполнения этих действий на телефон клиента придет SMS-сообщение с паролем для входа в систему. Его нужно ввести в соответствующее окно для подтверждения регистрации.

Обратите внимание!

При регистрации в приложении Сбербанк Онлайн на завершающем этапе необходимо будет придумать пароль и 5-значный код для дальнейшего входа.

После входа в личный кабинет у многих начинающих инвесторов возникает вопрос – как открыть и пользоваться инвестициями в сбербанк онлайн?

Открытие индивидуального инвестиционного счета предполагает выполнение следующих шагов:

- После запуска приложения Сбербанк Онлайн, страницу следует прокрутить вниз, выбрать раздел «Инвестиции и пенсии» и нажать на значок «+».

- На экране отобразятся различные предложения и стратегии по инвестированию. Необходимо спуститься чуть ниже и кликнуть на кнопку «Открыть» в разделе «Индивидуальный инвестиционный счет».

- На следующей странице нужно изучить справочную информацию, задать нужные параметры и в самом конце выбрать «Открытие брокерского счета».

Доступ к брокерскому счету будет открыт в течение одного рабочего дня. После создания ИИС сведения о заключенном договоре будут отображаться в кабинете при нажатии вкладки «Инвестиции и пенсии».

Как купить первую акцию в Сбербанке новичку

Для продажи и покупки акций в Сбере создано специальное приложение – Сбербанк Инвестор. Здесь также можно совершать такие операции: просматривать состояние своих счетов, получать актуальную информацию о текущих котировках на рынке, брать инвестиционные идеи и т.д.

Проблемы с брокером?

Вы всегда можете сменить брокера, переместив инвестиционный портфель на новую платформу. Мы рекомендуем ознакомиться с условиями инвестирования в Тинькофф. Для вас доступно: бесплатное обучение, акции в подарок за пройденные уроки, а также программа рост акций за 3 месяца! Инвестируйте выгодно, перейдя по ссылке здесь👈

Для того, чтобы купить акцию через Сбербанк Инвестор, необходимо выполнить следующие шаги:

- Зайти в приложение и выбрать вкладку «Рынок». В этом разделе находится полный список доступных к покупке акций, облигаций и т.д.

- Просмотрев разные варианты, следует выбрать заинтересовавшую позицию и кликнуть по ней.

- Изучив информацию о выбранной акции, нужно нажать на кнопку «Купить».

- Ввести пароль из SMS и нажатие на кнопку «Продолжить». Сообщение придет на телефон сразу после выбора операции по покупке акции.

- На следующем этапе будет отражена цена акции на рынке и общая сумма инвестирования в зависимости от количества приобретаемых лотов. Вбив нужные параметры, следует нажать на кнопку «Купить».

- Далее нужно подтвердить операцию, нажав на соответствующую кнопку.

Обратите внимание!

Сведения о купленной акции можно посмотреть в разделе ИИС. Здесь отобразятся такие данные: общий объем инвестирования, цена приобретения, текущая цена, количество лотов.

Каким образом вывести деньги с брокерского счета

Прежде чем вывести деньги с ИИС нужно детально изучить условия проведения такой операции.

Во-первых, при выводе финансов индивидуальный инвестиционный счет автоматически закрывается.

Во-вторых, если операция по выводу совершена до истечения 3 лет (с момента открытия счета), то инвестор не сможет воспользоваться налоговыми льготами. Если он их уже получил – придется вернуть. Итак, процедура вывода денег с ИИС в приложении Сбербанка имеет следующий вид:

- Необходимо зайти в приложение Сбер Инвестор и выбор вкладки «Прочее».

- На открывшейся странице нужно выбрать вкладку «Переводы и выводы».

- Далее нужно нажать на кнопку «Вывести», ввести в соответствующее поле код из SMS и нажать «Продолжить».

- Системой будет сформировано поручение на вывод денег. Здесь нужно указать сумму и нажать на кнопку «Отправить».

После выполнения всех шагов на экране появится сообщение о том, что поручение успешно отправлено. В течение нескольких часов деньги будут зачислены на счет.

Развитие в инвестировании в Сбербанке

Инвестор из Сбербанка может выбрать разные варианты действий. Можно самостоятельно продумывать стратегию дальнейшего развития или же воспользоваться уже готовыми решениями.

Так, в настоящее время в Сбере на выбор инвесторов представлены два вида стратегий:

- «Накопительная» – рассчитана на получение дохода в пределах 6-9% (в год) при минимальном уровне риска.

- «Российские акции» – предполагает покупку акций крупнейших компаний России. Для такого варианта характерен большой доход и высокий уровень риска.

Кроме того, в разделе «Идеи» приложения Сбербанк Инвестор аналитики банка сформировали несколько групп ценных бумаг, представленных на рынке. Они сгруппированы по степени риска. Клиент может выбрать отдельную ценную бумагу или же собрать свой собственный инвестиционный портфель.

В целом, разобраться с сервисом и понять, каким образом открывать ИИС в Сбер Инвестиции, как пользоваться приложением и проводить основные операции (покупка/продажа акций, вывод денег и т.д.), поможет демо-версия этой программы. Сбер разработал ее специально в помощь новичкам.

Видеообзор