- Учёт.kz

- Консультации

- Вопросы по налогообложению

- В «Кабинете налогоплательщика» форма с ошибкой не уходит, можем ли отправить через СОНО с правильным заполнением?

![]()

В «Кабинете налогоплательщика» форма с ошибкой не уходит, можем ли отправить через СОНО с правильным заполнением?

Наша компания ежеквартально предоставляет 870,00 форму. Есть транспорт для перевозки товара, а также кары на складе, на которые идет расход бензина и дизтоплива. Заполняю форму 870,00 в «Кабинете налогоплательщиков» за четвертый квартал 2020 года, у нас передвижной источник, но выдает ошибку не проставлена галочка «категория налогоплательщика 7С». Считаю, в нашем случае мы не ставим галочку «налогоплательщик с объемами платежей до 100 МРП в суммарном годовом объеме в соответствии со статьей 579 Налогового кодекса». Форма 870.00 с ошибкой из «Кабинета налогоплательщика» не отправляется. Разрешительные документы на выкуп норматива не оформляли. Нужно ли в нашем случае проставлять в графе 7С галочку? Не является ли нарушением незаполненная графа 7С? Правильно ли через СОНО отправлять с ошибкой 870.00 форму?

Ответ:

На текущий момент форму в «Кабинете НП» можно отправить только после исправления всех ошибок, отображенных в «Протоколе ошибок».

Форматно-логический контроль заполнения ФНО реализуется согласно требованиям КГД МФ РК.

Альтернативным решением является использование клиентского приложения СОНО НП, инсталляционный пакет, руководство пользователя можно скачать…

Пожалуйста, авторизуйтесь:

Документ показан не полностью!

Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской

по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах

А так же Вы можете оформить подписку (или перейти на тариф выше)

сейчас или запросить Демо-доступ.

Тема месяца

Главные новости

Главные новости

Главное

Главные новости

Главные новости

| Вопрос |

Ответ |

|

| 1 |

Невозможно войти в «Кабинет налогоплательщика». Что делать? |

Надо нажать ctrl+shift+R, закрыть браузер. Повторить вход в «Кабинет налогоплательщика» по ссылке. Альтернативное решение — использование клиентского приложения СОНО для налогоплательщиков, инсталляционный пакет и руководство пользователя которого можно скачать на официальном портале КГД МФ РК. |

| 2 |

Как исправить ошибку при отправке формы 200.00 «При обработке данных на сервере возникли проблемы»?

|

01 апреля 2021 года выпущен новый шаблон формы 200.00 версии 31, вероятно заполнена форма версии 30. Необходимо перейти в настройку списка форм и заполнить форму заново. Версию шаблона можно увидеть при открытии формы в адресной строке браузера (htpps://cabinet.salyk.kz/knp/f200/v31/?lang=ru&year=2021 — версия указана — /v31/) |

| 3 |

Почему выходит ошибка при заполнении формы 200.00 «Расчет некорректен»?

|

Необходимо проверить применение формул:

200.00.001IV = 200.00.001I+200.00.001II+200.00.001III. При этом данная строка должна быть равна сумме граф AC всех неотмеченных граф N приложения 200.02 и граф T всех неотмеченных граф G приложения 200.05 |

| 4 |

Невозможно подать налоговое заявление о снятии с регистрационного учета по НДС, так как не активны ячейки п.5 «В» и п.6 «А»

|

В «Кабинете налогоплательщика» не реализовано снятие с регистрационного учета по НДС. Однако, при представлении ликвидационной отчетности по форме 300.00 система автоматически снимает с регистрационного учета по НДС. Автоматическое снятие с учета по НДС в связи с представлением ликвидационной отчетности осуществляется по таймеру ежедневно в 01.00. Одним из условий для снятия с учета по НДС является наличие формы 300.00 с видом «ликвидационная» или «первоначальная» + «ликвидационная», при этом с даты приема налоговой отчетности должно пройти не менее 3 рабочих дней и не более 3 рабочих+ 5 календарных дней. При невозможности ждать автоматического снятия с учета по НДС необходимо обратиться в УГД по месту нахождения для представления налогового заявления в явочном порядке. |

| 5 |

Как устранить ошибку «Ошибка отправки. Обратитесь к администратору», возникающую при подписании ЭЦП после отправки формы 300.00?

|

Необходимо проверить заполнение формы 300.00 — количество строк на каждой странице приложений 7 и 8 должно быть одинаковое. Если количество строк одинаковое, то необходимо открыть заполненную форму 300.00 в «Кабинете налогоплательщика», сохранить в формате XML, проверить заполнение, импортировать файл и отправить в УГД. Если количество строк разное, то рекомендуется заполнить форму вручную, при этом при добавлении строки необходимо зайти на каждую страницу и убедиться, что на ней тоже добавлена строка. |

| 6 |

Так как отсутствует выкупленный норматив, в строке 7С формы 870.00 указали нулевое значение. Форма не отправляется. Что делать?

|

Форму 870.00 возможно отправить только после исправления всех ошибок, указанных а Протоколе ошибок. Необходимо не заполнять категорию 7С, очистить поле строки 870.01.002 (удалить нулевое значение) во всех приложениях 870.01, выполнить проверку заполнения. |

Скачивать бланки документов могут только

подписчики журнала «Главная книга».

Если вы уже подписаны на журнал, авторизуйтесь

или активируйте код доступа с карты подписчика

Если хотите оформить подписку, заполните заявку

Вход на сайт

Пользователь с таким логином и паролем уже вошел на сайт.

Осуществить новый вход?

Мое местоположение

Россия

Москва

Санкт-Петербург

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Донецкая Народная Республика

Еврейская автономная область

Забайкальский край

Запорожская область

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область — Кузбасс

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Ленинградская область

Липецкая область

Луганская Народная Республика

Магаданская область

Московская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Дагестан

Республика Ингушетия

Республика Кабардино-Балкария

Республика Калмыкия

Республика Карачаево-Черкессия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха (Якутия)

Республика Северная Осетия (Алания)

Республика Татарстан

Республика Тыва (Тува)

Республика Удмуртия

Республика Хакасия

Республика Чечня

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Херсонская область

Челябинская область

Чукотский автономный округ

Ямало-Ненецкий автономный округ

Ярославская область

Задавать вопросы и отвечать на них могут только

зарегистрированные

пользователи

Авторизуйтесь или Зарегистрируйтесь

![]()

Сервис открыт для подписчиков или по временному доступу

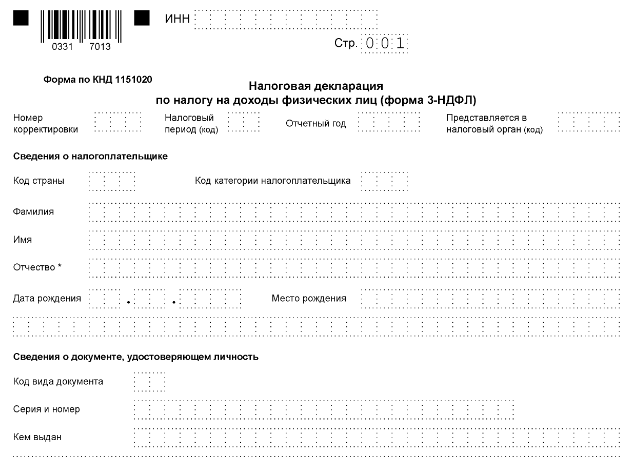

Код категории плательщика в декларации: зачем нужен и где указывается

Код категории налогоплательщика в 3-НДФЛ — это идентификатор статуса декларанта (является он хозяйствующим субъектом или нет, и если да, то в каком статусе). Использование кода позволяет налоговикам (которые на основании Ф. И. О. и ИНН декларанта знают, кем он является) ускорять обработку сданных деклараций, а также нужным образом классифицировать их во внутреннем документообороте.

Трехзначный код категории налогоплательщика проставляется в одноименном поле на титульном листе налоговой декларации по НДФЛ. И предприниматели (как и лица со схожим статусом, например адвокаты и фермеры), и обычные физлица используют одну и ту же форму отчета, поэтому должны обязательно заполнять соответствующее поле.

Рассмотрим, в каких источниках приводятся правильные коды категории налогоплательщика для 3-НДФЛ, а также что будет при их неправильном указании налогоплательщиком в разных случаях.

Где взять список кодов

Перечень кодов плательщика для отчета 3-НДФЛ закреплен в приложении № 1 к порядку заполнения декларации, утв. приказом ФНС России от 28 августа 2020 г. N ЕД-7-11/615@.

. Всего предусмотрено 6 кодов, а именно:

- Код 720 (указывается в декларации гражданином, зарегистрированным как ИП).

- Код 730 (ему соответствует гражданин, оформленный как нотариус, осуществляющий частную практику, либо как иное лицо, осуществляющее частную практику).

- Код 740 (адвокат, у которого есть собственный кабинет).

- Код 750 (арбитражный управляющий).

- Код 760 (обычный гражданин, который не зарегистрирован ни как ИП, ни как иное частнопрактикующее лицо).

- Код 770 (глава крестьянского хозяйства, зарегистрированный как ИП).

Применение указанных кодов категории налогоплательщика в декларации 3-НДФЛ имеет ряд нюансов.

Выбираем код: нюансы

С одной стороны, указать код категории в 3-НДФЛ просто. Нужно выбрать тот, что лучше всего подходит налогоплательщику, и ошибиться здесь сложно. С другой стороны, декларанту следует обратить внимание на два момента:

- Код указывается тот, что был актуален для декларанта в налоговый период, за который подается декларация. Например, если человек в 2020 году был ИП, а в 2021-м уже нет, то отчетность по ОСН за предыдущий год он, как бывший ИП, обязан сдать и указать при этом в декларации код 720.

- Если человек все еще ИП, но сдает декларацию конкретно для оформления вычета по НДФЛ (например, при продаже квартиры), в 3-НДФЛ проставляется код 720.

Дело в том, что назначение кода заключается не в установлении повода для сдачи декларации, а в корректной идентификации декларанта. И если ИП укажет при оформлении вычета код 760, он дезинформирует ФНС, поскольку данный код применяется только теми, кто не зарегистрирован как ИП (независимо от оснований сдачи отчета).

Поговорим о возможных последствиях неправильного указания кода категории налогоплательщика в декларации 3-НДФЛ, ведь такую ошибку все же нельзя исключать.

Что будет при неправильном указании кода

Самое очевидное — декларация не будет принята ФНС. В случае сдачи по ТКС система документооборота может развернуть ее обратно. При сдаче декларации в письменном виде налоговики, скорее всего, запросят у декларанта разъяснения (попросят представить корректировочную декларацию). А могут и не запросить, вследствие чего отчет не будет считаться сданным — со всеми сопутствующими штрафными санкциями.

Ранее в отношении ИП, не сдавшего налоговую отчетность, Пенсионным фондом исчислялись страховые взносы в максимально допустимом размере, и у ИП не было оснований их не платить (определение КС РФ от 18.07.2017 № 1725-О). Сейчас ФНС начисляет взносы сама и даже при запоздалом декларировании налогов пересчитывает их без огромного увеличения платежа (а также содействует нормализации предшествующих взносов в ПФР, о чем свидетельствует, к примеру, письмо ФНС России от 03.10.2017 № ГД-4-11/19837). Но даже с учетом лояльности налоговых органов подобных рисков желательно избегать.

Если ИП сдает 3-НДФЛ в банк при заявке на кредит, то в случае указания ошибочного кода, установленного не для ИП, а для обычного гражданина, кредитная организация может отказать в рассмотрении декларации. Во внутренних регламентах крупнейших банков это прописано.

Если декларант — обычное физлицо, оформляющее вычет, ему предпишут направить в ФНС новую декларацию с верным кодом, иначе вычет не дадут.

Как исправить неправильный код

Для этого нужно сдать в ФНС уточненную декларацию 3-НДФЛ. ИП (или физлицу по налогооблагаемым доходам) желательно это сделать в пределах крайнего срока представления отчетности (а если не получается, то в соответствии с условиями, прописанными в п. 4 ст. 81 НК РФ). Физлицу при оформлении вычета — как можно быстрее, так как ускорение обработки заявки в ФНС в его интересах.

В уточненке на титульном листе проставляется номер корректировки (если она первая — 001) и указываются все сведения, отраженные в первичной декларации, кроме неверного кода категории. Вместо него вписывается правильный.

На титульном листе 3-НДФЛ и в самой декларации в целом много разных «кодовых» полей. Среди них есть очень похожий на код категории плательщика, а именно — код признака налогоплательщика в 3-НДФЛ. Важно не допустить их случайной взаимной подмены.

Код категории и признак (поле 030) не одно и то же

Признак налогоплательщика, в отличие от кода категории, прописывается не на титульном листе отчета, а в одной из его внутренних частей — в приложении № 7 (поле 020). Данное приложение заполняется только в одном случае — если декларация сдается в целях оформления имущественного налогового вычета (при покупке или строительстве жилья).

Обратите внимание! Приказом ФНС России от 28 августа 2020 г. N ЕД-7-11/615@ внесены дополнительные изменения в форму 3-НДФЛ, которые необходимо учитывать уже при формировании отчетности за 2020 год.

Перечень возможных кодов для поля 020 приведен в приложении № 7 к порядку заполнения декларации. В общем случае в декларации показывается, что налогоплательщик — собственник жилья (код 01), но распространено также оформление вычета супругами владельцев квартир (код 02), родителями собственников недвижимости (код 03).

***

Код категории плательщика НДФЛ, фиксируемый в декларации, показывает статус декларанта по состоянию на отчетный период. Он может быть предпринимательским (то есть указывает, что человек — ИП, адвокат, нотариус, фермер) или общегражданским (то есть показывает, что декларант — физлицо, не зарегистрированное как ИП). Без правильного кода налоговики могут отказать в приеме декларации.

Еще больше материалов по теме — в рубрике «НДФЛ».