Контрольные соотношения декларации по НДС — разработанные ФНС показатели для проверки правильности внесенных в отчетность данных. Утверждены параметры для признания отчета непредоставленным.

Декларация по НДС и ее проверка

С 01.07.2021 действует новый бланк декларации по налогу на добавленную стоимость (НДС), утвержденный Приказом ФНС России от 26.03.2021 № ЕД-7-3/228@. Обновлены электронный формат декларации и порядок ее заполнения. Налоговые агенты и налогоплательщики должны его придерживаться, чтобы избежать ошибок. А проверить правильность заполнения декларации и ее совпадение с другими отчетами и документами позволяют контрольные соотношения, которые установлены ФНС. Если они не совпадают, то в декларации есть ошибки или неточности, которые необходимо исправить.

А вот тестирование контрольных соотношений можно сделать так: на сайте ФНС доступна для скачивания программа tester. Она бесплатна и используется всеми налогоплательщиками, кто сдает отчетность. Это ПО необходимо для проверки файлов на соответствие форматам предоставления электронных налоговых деклараций и бухгалтерской отчетности.

С 01.07.2021 налоговики утвердили перечень контрольных соотношений, при нарушении которых декларация, поданная после этой даты, признается непредоставленной.

Подробнее: декларация по НДС: новый бланк в 2022 году

Зачем нужны контрольные соотношения в декларации

Применять специальные показатели для проверки налоговой отчетности специалисты ФНС начали давно. Они доводили их до местных налоговых инспекций в письмах для внутреннего пользования, но рекомендовали налогоплательщикам пользоваться для самопроверки, чтобы по результатам камеральной проверки не получить требование об устранении ошибок или даже штраф.

С помощью контрольных соотношений проверяют:

- корректность указанных данных в отчете (арифметика и логика);

- соответствие указанных данных сведениям из других источников (другая отчетность, первичные документы, учетные данные).

В правильно составленной декларации не выявляют расхождений ни по одному из пунктов КС. Если расхождения есть — допущены ошибки, которые требуется исправить.

С 01.07.2021 контрольные соотношения между НДС и налогом на прибыль, УСН, НДФЛ и других налогов, по которым сдают декларации, приобрели новый смысл — налоговики разработали и утвердили ряд параметров, несоблюдение которых приведет к признанию декларации несданной. По нормам НК РФ, сдача отчетов — обязанность налогоплательщика. Если ее не исполнять, предусмотрены штрафы.

Подробнее: раздел 7 декларации по НДС: порядок заполнения и образец

Перечень контрольных соотношений по НДС

Вот где найти справочник контрольных соотношений к отчетности по НДС:

- Приказ ФНС России от 25.05.2021 № ЕД-7-15/519@ — с критическими правилами проверки для признания отчетности непредоставленной;

- письмо ФНС России от 23.03.2015 № ГД-4-3/4550@ (ред. от 13.02.2020) — рекомендованные параметры проверки всех показателей.

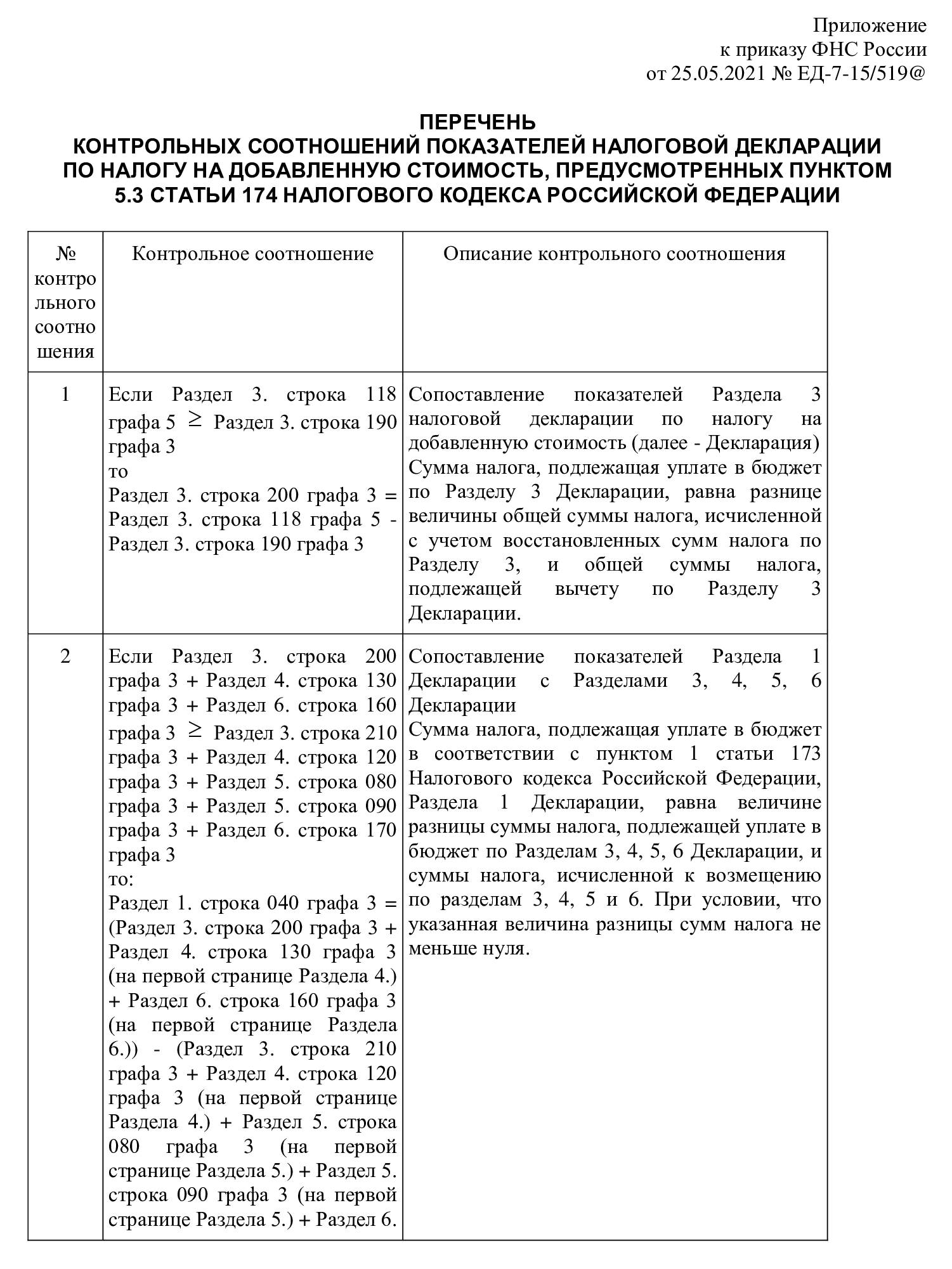

В Приказе № ЕД-7-15/519@, который теперь является основным документом с КС по НДС, содержатся 14 параметров для проверки. Специалисты ФНС ввели номера КС для удобства их применения.

Как использовать контрольные соотношения

Все параметры для проверки отчетности собраны в таблицу, в которой указаны:

- порядковый номер контрольных соотношений (КС);

- название КС;

- описание КС.

Актуальная таблица контрольного соотношения по облагаемым базам НДС.

К примеру, контрольное соотношение 4 НДС является подтверждением того, что соблюдается равенство между вычетом и входным НДС. По правилам, вычет равняется входному НДС, отраженному в книге покупок и дополнительных листах к ней. Это контрольное соотношение обязательно для всех налогоплательщиков. Сама формула выглядит так:.

Сумма показателей из стр. 190 раздела 3, из стр. 030 раздела 4, из стр. 040 раздела 4, из стр. 080 раздела 5, из стр. 090 раздела 5, из стр. 060 раздела 6, из стр. 090 раздела 6 из стр. 150 раздела 6 = значение из стр. 190 раздела 8 + значение из стр. 190 приложения № 1 к разделу 8 — значение из строки 005 приложения № 1 к разделу 8.

А вот код ошибки 0400400021 означает несоответствие декларации НДС установленным контрольным соотношениям. Такой код указан в классификаторе ошибок форматно-логического контроля КОФО, он доступен для бесплатного скачивания с сайта ГНИВЦ. Код ошибки 040 — это всегда нарушение логического контроля в любых расчетах и декларациях.

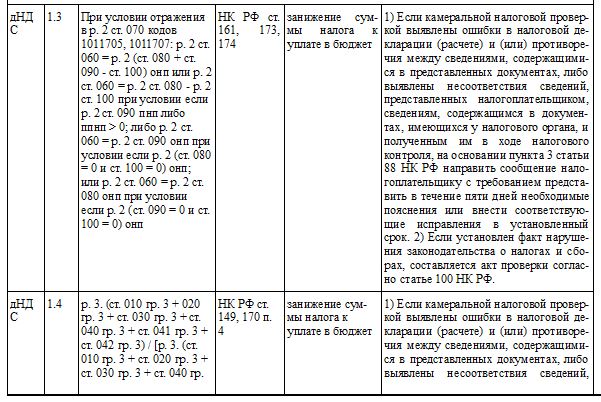

Никаких рекомендаций по применению в Приказе № ЕД-7-15/519@ не предусмотрено, тогда как в письме указаны законодательные нормы, которые нарушают налогоплательщики, и действия проверяющих при выявлении ошибки. Вот так выглядит фрагмент КС из письма об ошибках, которые приводят к занижению суммы налога к уплате в бюджет.

Новые КС из приказа имеют другой вид. Рассмотрим, как заполнять контрольные соотношения из Приказа № ЕД-7-15/519@, на нескольких примерах.

Сумма исчисленного НДС и налог к уплате (возмещению)

Для проверки применяются параметры № 1, 2, 3 и 13. В соотношении № 1 указано, что сумма налога, подлежащая уплате в бюджет по разделу 3 декларации, равна разнице величины общей суммы налога, исчисленной с учетом восстановленных сумм по разделу 3, и общей суммы налога, подлежащей вычету по разделу 3.

В разд. 3 действует формула для проверки исчисленного налога:

Общая сумма = сумме граф 5 по строкам 010, 020, 030, 040, 041, 045, 046, 050, 060, 070, 080, 105, 109, 110 и 115.

Для проверки суммы налога к уплате используют такое равенство:

Налог к уплате (строка 200) = исчисленный налог (строка 118) — сумма вычетов (строка 190).

При заявлении налога к возмещению итог проверяют по формуле:

Итог по разд. 3 (стр. 210) = итог вычетов по разд. 3 (стр. 190) — исчисленный налог по разд. 3 (стр. 118).

Одновременно должны соблюдаться такие параметры:

- общая сумма, исчисленная по ставке 20% из книги продаж (строка 260 разд. 9), равна сумме всех строк 200 разд. 9;

- общая сумма, исчисленная по ставке 18% из книги продаж (строка 265 разд. 9), равна сумме всех строк 205 разд. 9;

- общая сумма, исчисленная по ставке 10% из книги продаж (строка 270 разд. 9), равна сумме всех строк 210 разд. 9.

При несовпадении этих равенств налоговики заподозрят занижение налога к уплате.

Проверка вычетов

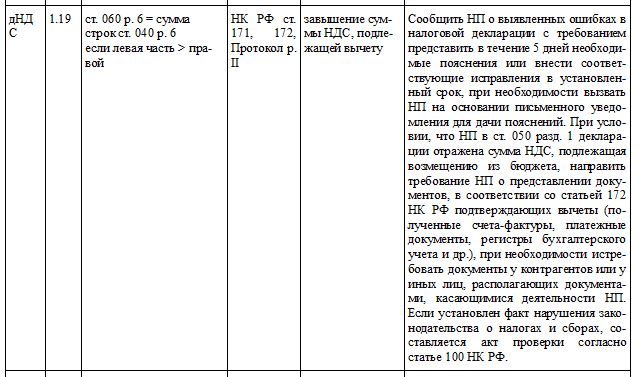

Для проверки вычетов применяются несколько КС, в том числе контрольное соотношение 1.19 НДС, которое выглядит так:

Дополнительно сверяется итоговое значение вычетов с итогами из книги покупок и дополнительных листов к ней. Формула, как посчитать контрольное соотношение правой и левой части в НДС, такова:

Итог по стр. 180 разд. 8 = стр. 190 разд. 8.

При сравнении данных по стр. 005 приложения 1 к разд. 8 и стр. 190 разд. 8 получаем одинаковый результат. При сложении данных по стр. 005 и всех стр.180 приложения 1 к разд. 8 образуется результат, равный стр. 190 приложения 1 к разд. 8. Если какое-то их этих тождеств не выполнено, вычеты в отчете завышены.

Когда декларацию по НДС признают непредоставленной

За КС, указанными в Приказе ФНС № ЕД-7-15/519@, необходимо следить особенно тщательно. В статье 174 НК РФ прописано, что при их несоблюдении декларацию признают непредоставленной. Если это произошло, специалисты ФНС направят сообщение по каналам ТКС. В течение 5 дней с этого момента налогоплательщик вправе исправить все несоответствия и направить отчет заново. Если это произойдет в установленный срок, отчетность по НДС является поданной в день первоначального предоставления.

Содержание

- Коды ошибок в декларации по НДС

- Почему не принимают декларацию

- Как расшифровать

- Код 1

- Код 2

- Код 3

- Код 4

- Код 5

- Код 6

- Код 7

- Код 8

- Код 9

- Как исправить ошибки в декларации

- Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

- Отказ в приеме отчетности: как действовать

- Отказ в приеме отчетности: как действовать (продолжение)

- Контрольные соотношения к декларации по НДС в 2022 году

- Декларация по НДС и ее проверка

- Зачем нужны контрольные соотношения в декларации

- Перечень контрольных соотношений по НДС

- Как использовать контрольные соотношения

- Сумма исчисленного НДС и налог к уплате (возмещению)

- Проверка вычетов

- Когда декларацию по НДС признают непредоставленной

Коды ошибок в декларации по НДС

Код ошибки в декларации по НДС — это специальный шифр, позволяющий оперативно разобраться в сути недочета, допущенного в предоставленной отчетности. Все нарушения сгруппированы по ключевым характеристикам, у каждой группы — отдельная кодировка.

Почему не принимают декларацию

О недочетах в оформлении отчета налогоплательщик узнает практически сразу. Например, если допущена арифметическая погрешность, то специальная программа проверки укажет на несостыковку. Опечатки в оформлении тоже приведут к отказу в приеме отчетности.

Отказ в приемке отчетности по НДС возникает не только из-за ошибок в самой отчетной форме. Налоговики считают ошибкой и расхождения данных между контрагентами. Налоговики разъясняют, где искать ошибку исчисления суммы НДС, подлежащей вычету, — в книгах покупок и продаж. Например, когда ваша фирма заявляет вычет, отражая приобретения в книге покупок, а контрагент по каким-либо причинам не включает эту реализацию в свою книгу продаж.

Если в расчете будут выявлены расхождения, то в адрес налогоплательщика ФНС направит запрос-требование о предоставлении пояснений. Шифр недочета в запросе позволит быстро определить суть помарки в декларационном отчете. Например, еще в 2018 году действовали всего 4 шифра по отчетности НДС. Но с начала 2020 г. чиновники ввели дополнительные пять. Теперь кодификаторов 9, каждый характеризует конкретный вид недочета.

Как расшифровать

Налоговики разработали справочник кодов ошибок в декларации по НДС: в нем описан характер каждого недочета ( Приложение к Письму ФНС России № ЕД-4-15/23367@ от 03.12.2018 ). Всего кодов девять:

| Коды возможных ошибок в декларации по НДС | |

|---|---|

| 0000000001 | Расхождение с данными контрагента |

| 0000000002 | Несоответствие данных раздела 8 (по книге покупок) и раздела 9 (по книге продаж) |

| 0000000003 | Расхождения между выставленными и полученными счетами-фактурами в разделах 10 и 11 |

| 0000000004 | Ошибка в конкретной графе отчета (номер строки декларации указан в скобках) |

| 0000000005 | Неверно указана дата выставления счета-фактуры в разделах 8–12 |

| 0000000006 | Значение кода ошибки 6 в декларации по НДС — дата заявки на вычет превышает допустимый срок в три года |

| 0000000007 | Дата счета-фактуры, заявленной на вычет по НДС, не соответствует периоду деятельности |

| 0000000008 | Некорректно указан код операции в разделах 8–12 декларации (кодификатор приведен в Приказе ФНС № ММВ-7-3/136@ от 14.03.2016 ) |

| 0000000009 | Неверно отражены аннулирующие записи в разделе 9 декларации |

Код 1

Требование от ФНС уже содержит шифры недочетов, которые необходимо пояснить или устранить.

Как расшифровываются неточности в декларационной отчетности по НДС?

Если в запросе от ФНС указан шифр 0000000001, то это означает, что налоговики выявили расхождения в отчетности контрагентов: код возможной ошибки 1 в декларации по НДС указывает сразу на несколько категорий недочетов. Все они связаны с действиями или бездействием контрагента. К примеру, это такие варианты:

- контрагент вовсе не отчитался по налогу на добавленную стоимость;

- поставщик сдал нулевку;

- в декларации контрагента отсутствуют операции, заявленные налогоплательщиком к вычету.

В отдельной ситуации шифр 1 обозначает, что ФНС не в силах идентифицировать запись о счете-фактуре в отчетности и сверить ее с информацией контрагентов.

Код 2

Кодификатор под номером 2 обозначает, что при проверке отчетности выявлено расхождение между данными разделов 8 и 9. То есть налогоплательщик ошибся при заполнении сведений о данных из книги покупок и книги продаж. Зачастую ошибка кроется в операциях по принятию вычета НДС по авансовым счетам-фактурам, по которым вычет уже заявили.

Код 3

Формат недочета под шифром 3 обозначает расхождение в сведениях журналов учета по выставленным и полученным счетам-фактурам — между разделами 10 и 11 декларационного отчета. Например, когда налогоплательщики неверно отражают сведения о посреднических операциях.

Код 4

Шифр ошибки 4 обозначает, что налогоплательщик допустил арифметическую ошибку в заполнении граф декларации. В требовании ФНС указывается не просто кодификатор 0000000004. Рядом со ссылкой на ошибку налоговики указывают номер поля или строки, в которой выявлен недочет. К примеру, код ошибки 4 19 в декларации по НДС — это неправильное заполнение графы 19 декларации по налогу на добавленную стоимость.

Исправить неверную запись просто. Поднимите декларацию и найдите указанное поле или строку. Перепроверьте правильность записей. Вероятно, в поле допущена опечатка. Подготовьте корректировку.

Предлагаем образец пояснения при ошибке 4 20 21 в декларации по НДС (нарушение в строках 20 и 21 книги продаж) — контрагент указал неверные значения в книге покупок, то есть значения книги продаж у продавца и книги покупок у покупателя не совпадают. Для подтверждения приложите выписку из книги покупок с указанием несовпадающих сумм по конкретным счетам-фактурам.

Эксперты КонсультантПлюс разобрали, как составить и подать пояснения к декларации по НДС. Используйте эти инструкции бесплатно.

Код 5

В нормативах ФНС разъясняется, что означает код ошибки 5 в декларации по НДС — если фирма допустила недочет в дате счета-фактуры разделов 8–12, то в требовании ФНС укажут эту кодировку. Этот означает, что в указанных графах отчета налогоплательщик:

- либо не указал дату счета-фактуры вовсе;

- либо сделал запись неверного формата;

- либо ошибся с датой счета-фактуры, и она не попадает в отчетный период (находится за его пределами).

Требуется перепроверить записи с данными счетов-фактур.

Код 6

Вычеты по НДС — обычное дело. Заявить на уменьшение налога на добавленную стоимость разрешается в течение трех лет. Если срок истек, то получить вычет нельзя. Если в требовании указан код ошибки 6 в книге покупок по НДС, то проверьте, не истек ли у заявленного вычета по НДС срок давности в три допустимых года.

Код 7

Среди всех недочетов код ошибки 7 в декларации по НДС встречается реже всего. Такое нарушение возможно, когда фирма заявляет на вычет счет-фактуру, выписанный до даты ее регистрации.

Например, компания создана в 2022 году. А в декларации заявлен вычет по счету-фактуре, выписанному декабрем предыдущего года. Фирма на тот момент не существовала и провести операцию никак не могла. Шифр 7 свидетельствует об ошибке в дате счета-фактуры, заявленного к вычету, либо о желании плательщика получить вычет незаконно.

Код 8

Все операции, отражаемые в декларационной отчетности, закодированы. Шифры закреплены Приказом ФНС от 14.03.2016 № ММВ-7-3/136@ . Если организация указала неверный шифр операции — к примеру, допустила опечатку, то в требовании ФНС укажут шифр недочета 8.

Код 9

Сведения в журналах учета счетов-фактур аннулируются по разным причинам. Важно правильно оформить аннулирующую запись. Если в корректировке допущена помарка, то ФНС проставит код ошибки 9 в декларации по НДС, указав такую кодировку в требовании. Шифр обозначает, например, что сумма НДС, указанная с отрицательным значением, оказалась больше суммы НДС, указанной в записи по счету-фактуре, подлежащей аннулированию. Или иная ситуация: в отчетности совсем отсутствует запись по счету-фактуре, подлежащая аннулированию.

Как исправить ошибки в декларации

Предположим, что фирма допустила ошибку в отчетной декларации. Налоговики направили требование в адрес налогоплательщика. У компании, получившей запрос от ФНС, есть всего 5 рабочих дней, чтобы выявить и исправить недочет.

Алгоритм действий при получении требований:

- Отправьте квитанцию в ИФНС. Допускается направить сведения электронно или на бумажном носителе (лично или письмом). Если запрос пришел в электронном виде, то у фирмы есть всего 6 рабочих дней, чтобы отправить обратный квиток о получении. Иначе ФНС заподозрит налогоплательщика в уклонении от подачи разъяснений и инициирует выездную проверку.

- Проверьте правильность составления формуляра по НДС. Сверять весь отчет не требуется. Контроль проводите в отношении позиций формы, которые вызвали вопросы у контролеров. То есть проверьте те поля отчетности, которые были поименованы в требовании.

- Оформите корректировочный формуляр. Исправьте выявленные недочеты. Заполните корректировку по установленным требованиям. Не забудьте отметить порядковый номер исправления на титульном листе отчета.

- Подготовьте пояснения, в которых подробным образом опишите причину возникновения недочета. Если помарка привела к занижению налоговой базы или уменьшению суммы налога к перечислению в бюджет, то доплатите недоимку в срочном порядке. К пояснению приложите копию платежного поручения.

- Если помарка вызвана расхождениями с отчетностью контрагента, то подготовьте пояснительную записку. В письме отразите все обстоятельства и основания для включения операций в отчетность.

Источник

Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода. Чтобы бухгалтерам было проще разобраться, в чем ошибка и как ее исправить, эксперты Экстерна составили шпаргалку по 10 самым распространенным причинам отказов.

В Контур.Экстерне бухгалтеры видят не только само уведомление об отказе, как оно приходит из налоговой, но и комментарии к ошибкам и ссылки на нужные инструкции. Мы свели подсказки по самым частым отказам в таблицу. Она будет полезна вам, если вы отчитываетесь через другую программу или хотите систематизировать информацию.

Отказ в приеме отчетности: как действовать

Возможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова.

Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным.

Как проверить, что отчет принят, описано в инструкции

Отказы с такой формулировкой приходят на РСВ.

Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды.

Как исправить эту ошибку, описано в инструкции

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0400200005 | Повторная регистрация первичного документа | |

| 0400400011 | Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам | Такой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1.1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1.. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции |

| 0400100001 | Не найден плательщик по ИННКПП, представленным в файле | Ошибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции |

| 0400400018 | Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам | |

| 0400400017 | Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам |

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить.

Попробуйте — 14 дней бесплатно.

Отказ в приеме отчетности: как действовать (продолжение)

Если документ подписывал не руководитель организации, убедитесь, что вы представили в инспекцию доверенность на право подписи. Если вы уверены, что передавали доверенность, или отчет подписывал сам руководитель, воспользуйтесь инструкцией.

Про оформление доверенности для отчетности мы писали в статье. Там же можно скачать образцы доверенностей для разных случаев

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0100500001 | Отсутствуют сведения о доверенности в налоговом органе | |

| 0100200009 | Файл направлен в налоговый орган, в компетенцию которого не входит получение данной информации | Проверьте, что вы правильно указали код ИФНС, в которую был направлен документ. Если инспекция была указана верно, убедитесь, что данные заполнены правильно |

| 0400300001 | Регистрация уточненного документа без первичного | Убедитесь, что вы подавали первичный документ, налоговая его приняла и ИНН-КПП первичного и корректирующего отчета совпадают. Если отказ пришел на 6-НДФЛ, проверьте ОКТМО. Удостоверьтесь также, что правильно выбран период отчета, а организация не переводилась в другую инспекцию. Как действовать в каждом случае, читайте в инструкции |

| 0300100002 | Файл xsd-схемы не найден | Решение зависит от того, на какую форму пришел отказ. Инструкции, которые помогут проверить, правильно ли заполнены данные, собраны на странице |

| 0000000002 | Декларация (расчет) содержит ошибки и не принята к обработке | Если отказ пришел на РСВ, то рекомендуем отправить его еще раз. Если отказ пришел на другой отчет — обратитесь в техническую поддержку. Сообщите, пожалуйста, ИНН и КПП организации, название отчета и дату его отправки, а также текст ошибки, указанный в уведомлении об отказе |

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять.

Попробуйте — 14 дней бесплатно.

Источник

Контрольные соотношения к декларации по НДС в 2022 году

Контрольные соотношения декларации по НДС — разработанные ФНС показатели для проверки правильности внесенных в отчетность данных. Утверждены параметры для признания отчета непредоставленным.

Декларация по НДС и ее проверка

С 01.07.2021 действует новый бланк декларации по налогу на добавленную стоимость (НДС), утвержденный Приказом ФНС России от 26.03.2021 № ЕД-7-3/228@ . Обновлены электронный формат декларации и порядок ее заполнения. Налоговые агенты и налогоплательщики должны его придерживаться, чтобы избежать ошибок. А проверить правильность заполнения декларации и ее совпадение с другими отчетами и документами позволяют контрольные соотношения, которые установлены ФНС. Если они не совпадают, то в декларации есть ошибки или неточности, которые необходимо исправить.

А вот тестирование контрольных соотношений можно сделать так: на сайте ФНС доступна для скачивания программа tester. Она бесплатна и используется всеми налогоплательщиками, кто сдает отчетность. Это ПО необходимо для проверки файлов на соответствие форматам предоставления электронных налоговых деклараций и бухгалтерской отчетности.

С 01.07.2021 налоговики утвердили перечень контрольных соотношений, при нарушении которых декларация, поданная после этой даты, признается непредоставленной.

Зачем нужны контрольные соотношения в декларации

Применять специальные показатели для проверки налоговой отчетности специалисты ФНС начали давно. Они доводили их до местных налоговых инспекций в письмах для внутреннего пользования, но рекомендовали налогоплательщикам пользоваться для самопроверки, чтобы по результатам камеральной проверки не получить требование об устранении ошибок или даже штраф.

С помощью контрольных соотношений проверяют:

- корректность указанных данных в отчете (арифметика и логика);

- соответствие указанных данных сведениям из других источников (другая отчетность, первичные документы, учетные данные).

В правильно составленной декларации не выявляют расхождений ни по одному из пунктов КС. Если расхождения есть — допущены ошибки, которые требуется исправить.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы проверить декларацию по НДС на соответствие КС.

С 01.07.2021 контрольные соотношения между НДС и налогом на прибыль, УСН, НДФЛ и других налогов, по которым сдают декларации, приобрели новый смысл — налоговики разработали и утвердили ряд параметров, несоблюдение которых приведет к признанию декларации несданной. По нормам НК РФ, сдача отчетов — обязанность налогоплательщика. Если ее не исполнять, предусмотрены штрафы.

Перечень контрольных соотношений по НДС

Вот где найти справочник контрольных соотношений к отчетности по НДС:

- Приказ ФНС России от 25.05.2021 № ЕД-7-15/519@ — с критическими правилами проверки для признания отчетности непредоставленной;

- письмо ФНС России от 23.03.2015 № ГД-4-3/4550@ (ред. от 13.02.2020) — рекомендованные параметры проверки всех показателей.

В Приказе № ЕД-7-15/519@, который теперь является основным документом с КС по НДС, содержатся 14 параметров для проверки. Специалисты ФНС ввели номера КС для удобства их применения.

Как использовать контрольные соотношения

Все параметры для проверки отчетности собраны в таблицу, в которой указаны:

- порядковый номер контрольных соотношений (КС);

- название КС;

- описание КС.

Актуальная таблица контрольного соотношения по облагаемым базам НДС.

К примеру, контрольное соотношение 4 НДС является подтверждением того, что соблюдается равенство между вычетом и входным НДС. По правилам, вычет равняется входному НДС, отраженному в книге покупок и дополнительных листах к ней. Это контрольное соотношение обязательно для всех налогоплательщиков. Сама формула выглядит так:.

А вот код ошибки 0400400021 означает несоответствие декларации НДС установленным контрольным соотношениям. Такой код указан в классификаторе ошибок форматно-логического контроля КОФО, он доступен для бесплатного скачивания с сайта ГНИВЦ. Код ошибки 040 — это всегда нарушение логического контроля в любых расчетах и декларациях.

Никаких рекомендаций по применению в Приказе № ЕД-7-15/519@ не предусмотрено, тогда как в письме указаны законодательные нормы, которые нарушают налогоплательщики, и действия проверяющих при выявлении ошибки. Вот так выглядит фрагмент КС из письма об ошибках, которые приводят к занижению суммы налога к уплате в бюджет.

Новые КС из приказа имеют другой вид. Рассмотрим, как заполнять контрольные соотношения из Приказа № ЕД-7-15/519@, на нескольких примерах.

Сумма исчисленного НДС и налог к уплате (возмещению)

Для проверки применяются параметры № 1, 2, 3 и 13. В соотношении № 1 указано, что сумма налога, подлежащая уплате в бюджет по разделу 3 декларации, равна разнице величины общей суммы налога, исчисленной с учетом восстановленных сумм по разделу 3, и общей суммы налога, подлежащей вычету по разделу 3.

В разд. 3 действует формула для проверки исчисленного налога:

Общая сумма = сумме граф 5 по строкам 010, 020, 030, 040, 041, 045, 046, 050, 060, 070, 080, 105, 109, 110 и 115.

Для проверки суммы налога к уплате используют такое равенство:

Налог к уплате (строка 200) = исчисленный налог (строка 118) — сумма вычетов (строка 190).

При заявлении налога к возмещению итог проверяют по формуле:

Итог по разд. 3 (стр. 210) = итог вычетов по разд. 3 (стр. 190) — исчисленный налог по разд. 3 (стр. 118).

Одновременно должны соблюдаться такие параметры:

- общая сумма, исчисленная по ставке 20% из книги продаж (строка 260 разд. 9), равна сумме всех строк 200 разд. 9;

- общая сумма, исчисленная по ставке 18% из книги продаж (строка 265 разд. 9), равна сумме всех строк 205 разд. 9;

- общая сумма, исчисленная по ставке 10% из книги продаж (строка 270 разд. 9), равна сумме всех строк 210 разд. 9.

При несовпадении этих равенств налоговики заподозрят занижение налога к уплате.

Проверка вычетов

Для проверки вычетов применяются несколько КС, в том числе контрольное соотношение 1.19 НДС, которое выглядит так:

Дополнительно сверяется итоговое значение вычетов с итогами из книги покупок и дополнительных листов к ней. Формула, как посчитать контрольное соотношение правой и левой части в НДС, такова:

Итог по стр. 180 разд. 8 = стр. 190 разд. 8.

При сравнении данных по стр. 005 приложения 1 к разд. 8 и стр. 190 разд. 8 получаем одинаковый результат. При сложении данных по стр. 005 и всех стр.180 приложения 1 к разд. 8 образуется результат, равный стр. 190 приложения 1 к разд. 8. Если какое-то их этих тождеств не выполнено, вычеты в отчете завышены.

Когда декларацию по НДС признают непредоставленной

За КС, указанными в Приказе ФНС № ЕД-7-15/519@, необходимо следить особенно тщательно. В статье 174 НК РФ прописано, что при их несоблюдении декларацию признают непредоставленной. Если это произошло, специалисты ФНС направят сообщение по каналам ТКС. В течение 5 дней с этого момента налогоплательщик вправе исправить все несоответствия и направить отчет заново. Если это произойдет в установленный срок, отчетность по НДС является поданной в день первоначального предоставления.

Источник

Контрольные соотношения декларации по НДС — разработанные ФНС показатели для проверки правильности внесенных в отчетность данных. Утверждены параметры для признания отчета непредоставленным.

Декларация по НДС и ее проверка

С 01.07.2021 действует новый бланк декларации по налогу на добавленную стоимость (НДС), утвержденный Приказом ФНС России от 26.03.2021 № ЕД-7-3/228@. Обновлены электронный формат декларации и порядок ее заполнения. Налоговые агенты и налогоплательщики должны его придерживаться, чтобы избежать ошибок. А проверить правильность заполнения декларации и ее совпадение с другими отчетами и документами позволяют контрольные соотношения, которые установлены ФНС. Если они не совпадают, то в декларации есть ошибки или неточности, которые необходимо исправить.

А вот тестирование контрольных соотношений можно сделать так: на сайте ФНС доступна для скачивания программа tester. Она бесплатна и используется всеми налогоплательщиками, кто сдает отчетность. Это ПО необходимо для проверки файлов на соответствие форматам предоставления электронных налоговых деклараций и бухгалтерской отчетности.

С 01.07.2021 налоговики утвердили перечень контрольных соотношений, при нарушении которых декларация, поданная после этой даты, признается непредоставленной.

Подробнее: декларация по НДС: новый бланк в 2022 году

Зачем нужны контрольные соотношения в декларации

Применять специальные показатели для проверки налоговой отчетности специалисты ФНС начали давно. Они доводили их до местных налоговых инспекций в письмах для внутреннего пользования, но рекомендовали налогоплательщикам пользоваться для самопроверки, чтобы по результатам камеральной проверки не получить требование об устранении ошибок или даже штраф.

С помощью контрольных соотношений проверяют:

- корректность указанных данных в отчете (арифметика и логика);

- соответствие указанных данных сведениям из других источников (другая отчетность, первичные документы, учетные данные).

В правильно составленной декларации не выявляют расхождений ни по одному из пунктов КС. Если расхождения есть — допущены ошибки, которые требуется исправить.

С 01.07.2021 контрольные соотношения между НДС и налогом на прибыль, УСН, НДФЛ и других налогов, по которым сдают декларации, приобрели новый смысл — налоговики разработали и утвердили ряд параметров, несоблюдение которых приведет к признанию декларации несданной. По нормам НК РФ, сдача отчетов — обязанность налогоплательщика. Если ее не исполнять, предусмотрены штрафы.

Подробнее: раздел 7 декларации по НДС: порядок заполнения и образец

Перечень контрольных соотношений по НДС

Вот где найти справочник контрольных соотношений к отчетности по НДС:

- Приказ ФНС России от 25.05.2021 № ЕД-7-15/519@ — с критическими правилами проверки для признания отчетности непредоставленной;

- письмо ФНС России от 23.03.2015 № ГД-4-3/4550@ (ред. от 13.02.2020) — рекомендованные параметры проверки всех показателей.

В Приказе № ЕД-7-15/519@, который теперь является основным документом с КС по НДС, содержатся 14 параметров для проверки. Специалисты ФНС ввели номера КС для удобства их применения.

Как использовать контрольные соотношения

Все параметры для проверки отчетности собраны в таблицу, в которой указаны:

- порядковый номер контрольных соотношений (КС);

- название КС;

- описание КС.

Актуальная таблица контрольного соотношения по облагаемым базам НДС.

К примеру, контрольное соотношение 4 НДС является подтверждением того, что соблюдается равенство между вычетом и входным НДС. По правилам, вычет равняется входному НДС, отраженному в книге покупок и дополнительных листах к ней. Это контрольное соотношение обязательно для всех налогоплательщиков. Сама формула выглядит так:.

Сумма показателей из стр. 190 раздела 3, из стр. 030 раздела 4, из стр. 040 раздела 4, из стр. 080 раздела 5, из стр. 090 раздела 5, из стр. 060 раздела 6, из стр. 090 раздела 6 из стр. 150 раздела 6 = значение из стр. 190 раздела 8 + значение из стр. 190 приложения № 1 к разделу 8 — значение из строки 005 приложения № 1 к разделу 8.

А вот код ошибки 0400400021 означает несоответствие декларации НДС установленным контрольным соотношениям. Такой код указан в классификаторе ошибок форматно-логического контроля КОФО, он доступен для бесплатного скачивания с сайта ГНИВЦ. Код ошибки 040 — это всегда нарушение логического контроля в любых расчетах и декларациях.

Никаких рекомендаций по применению в Приказе № ЕД-7-15/519@ не предусмотрено, тогда как в письме указаны законодательные нормы, которые нарушают налогоплательщики, и действия проверяющих при выявлении ошибки. Вот так выглядит фрагмент КС из письма об ошибках, которые приводят к занижению суммы налога к уплате в бюджет.

Новые КС из приказа имеют другой вид. Рассмотрим, как заполнять контрольные соотношения из Приказа № ЕД-7-15/519@, на нескольких примерах.

Сумма исчисленного НДС и налог к уплате (возмещению)

Для проверки применяются параметры № 1, 2, 3 и 13. В соотношении № 1 указано, что сумма налога, подлежащая уплате в бюджет по разделу 3 декларации, равна разнице величины общей суммы налога, исчисленной с учетом восстановленных сумм по разделу 3, и общей суммы налога, подлежащей вычету по разделу 3.

В разд. 3 действует формула для проверки исчисленного налога:

Общая сумма = сумме граф 5 по строкам 010, 020, 030, 040, 041, 045, 046, 050, 060, 070, 080, 105, 109, 110 и 115.

Для проверки суммы налога к уплате используют такое равенство:

Налог к уплате (строка 200) = исчисленный налог (строка 118) — сумма вычетов (строка 190).

При заявлении налога к возмещению итог проверяют по формуле:

Итог по разд. 3 (стр. 210) = итог вычетов по разд. 3 (стр. 190) — исчисленный налог по разд. 3 (стр. 118).

Одновременно должны соблюдаться такие параметры:

- общая сумма, исчисленная по ставке 20% из книги продаж (строка 260 разд. 9), равна сумме всех строк 200 разд. 9;

- общая сумма, исчисленная по ставке 18% из книги продаж (строка 265 разд. 9), равна сумме всех строк 205 разд. 9;

- общая сумма, исчисленная по ставке 10% из книги продаж (строка 270 разд. 9), равна сумме всех строк 210 разд. 9.

При несовпадении этих равенств налоговики заподозрят занижение налога к уплате.

Проверка вычетов

Для проверки вычетов применяются несколько КС, в том числе контрольное соотношение 1.19 НДС, которое выглядит так:

Дополнительно сверяется итоговое значение вычетов с итогами из книги покупок и дополнительных листов к ней. Формула, как посчитать контрольное соотношение правой и левой части в НДС, такова:

Итог по стр. 180 разд. 8 = стр. 190 разд. 8.

При сравнении данных по стр. 005 приложения 1 к разд. 8 и стр. 190 разд. 8 получаем одинаковый результат. При сложении данных по стр. 005 и всех стр.180 приложения 1 к разд. 8 образуется результат, равный стр. 190 приложения 1 к разд. 8. Если какое-то их этих тождеств не выполнено, вычеты в отчете завышены.

Когда декларацию по НДС признают непредоставленной

За КС, указанными в Приказе ФНС № ЕД-7-15/519@, необходимо следить особенно тщательно. В статье 174 НК РФ прописано, что при их несоблюдении декларацию признают непредоставленной. Если это произошло, специалисты ФНС направят сообщение по каналам ТКС. В течение 5 дней с этого момента налогоплательщик вправе исправить все несоответствия и направить отчет заново. Если это произойдет в установленный срок, отчетность по НДС является поданной в день первоначального предоставления.

04.04.2019

Начиная с налогового периода за I квартал 2019 года декларация по НДС представляется с изменениями, внесенными в нее Приказом ФНС России от 28.12.2018 № СА-7-3/853@. Понадобилась и актуализация контрольных соотношений показателей декларации (напомним, они доведены до налоговых органов Письмом ФНС России от 23.03.2015 № ГД-4-3/4550@). Соответствующие коррективы отражены Федеральной налоговой службой в Письме от 19.03.2019 № СД-4-3/4921@. Прежде всего – о них, а также о других моментах, которые возникают перед сдачей отчетности по НДС.

Сначала сверка по учетным регистрам, потом проверка по контрольным соотношениям

Контрольные соотношения – это метод математической проверки, отражающий корректность введенных в декларацию данных путем сопоставления определенных показателей. Формулы, содержащиеся в соотношениях, позволяют сверить показатели, заносимые в разд. 1 – 7, как внутри этих разделов и между ними, так и в увязке с данными из разд. 8 – 12. С помощью этих значений (их используют налоговики при камеральных проверках и в случае выявления ошибок и противоречий между сведениями требуют пояснений или внесения исправлений в установленный срок) налогоплательщики также могут самостоятельно проверить правильность заполнения новой декларации по НДС.

Но не стоит забывать: проверка по Контрольным соотношениям налоговой декларации – завершающий этап. Прежде чем применить соотношения, налогоплательщику следует сверить бухгалтерские данные из «обороток» или иных учетных регистров, которые должны давать цифры, попадающие в декларацию. Это, например, счета:

– 90, 91 – в части объема реализации по каждой налоговой ставке;

– 60, 62, 76 – в отношении соответствия сумм авансов и НДС, относящегося к ним;

– 19 – по суммам вычетов;

– 68 – в части учета всех сумм НДС, участвующих в расчете и формирующих итоговый результат по декларации.

Проверка по Контрольным соотношениям. Проиллюстрируем сказанное на примере разд. 3 декларации:

|

Оборот по счету |

Дебет/Кредит соответствующего счета |

НДС |

Строка разд. 3 |

|

Дебет 62-1 х 20/120 |

= Дебет 90-3 |

= Сумма налога, исчисленного с реализации |

= Строка 010 |

|

Дебет 62-1 х 18/118 |

= Дебет 90-3 |

= Сумма налога, исчисленного с реализации |

= Строка 041 |

|

Дебет 62-1 х 10/110 |

= Дебет 90-3 |

= Сумма налога, исчисленного с реализации |

= Строка 020 |

|

Дебет 62-2 х 20/120 |

= Дебет 76 АВ |

= Сумма налога с аванса, полученного в счет предстоящих поставок |

= Строка 070 |

|

Дебет 62-2 х 20/120 |

= Кредит 76 АВ |

= Сумма «авансового» НДС, подлежащая вычету |

= Строка170 |

|

Кредит 60 х 20/120 |

= Дебет 19-03 |

= Сумма налога, предъявленная к вычету |

= Строка 120 |

Что проверяют инспекторы?

При анализе деклараций необходимые показатели рассчитываются по имеющимся (54-м вместо ранее представленных 44-х) формулам в зависимости от статуса налогоплательщика и характера операций. С помощью этих формул проводится сверка значений между разд. 1 – 7 и 8 – 12. Например, согласно Контрольным соотношениям по НДС налоговики затребуют пояснения:

– если сумма НДС в разд. 9 будет больше, чем в разд. 2 – 6 (п. 1.27);

– если вычеты в разд. 8 будут меньше, чем в разд. 3 – 6 (п. 1.28);

– если итоговое значение на последней странице разд. 8 (строка 190) будет больше суммы НДС к вычету (строка 180 разд. (п. 1.32);

– если сумма НДС по счету-фактуре, разница по корректировочному счету-фактуре (строки 200 – 210 разд. 9) не совпадает с итоговым значением на последней странице разд. 9 (строки 260 – 270) (пп. 1.37, 1.38).

Коррективы Контрольных соотношений по НДС

Итак, общий порядок рассмотрен. А теперь подробнее остановимся на актуализированных (1.4, 1.7, 1.8, 1.23, 1.25 – 1.27, 1.35, 1.39) и новых (1.45 – 1.54) пунктах Контрольных соотношений.

Вычеты – только по облагаемым НДС операциям

В Контрольных соотношениях по НДС скорректирован п. 1.4: в разд. 3 декларации добавлены строки 041 и 042, в которых отражают операции, облагаемые НДС по ставке 18% и 18/118 соответственно. Равенство указывает на то, что вычеты заявлены только по облагаемым операциям.

|

Налоговая база по разд. 3 (сумма строк 010, 020, 030, 040, 041, 042 графы 3) |

Сумма «входного» и «ввозного» НДС к вычету (строки 120, 150, 160 графы 3 разд. 3) |

|||||

|

|

= |

|

||||

|

Налоговая база в разд. 3 (сумма строк 010, 020, 030, 040, 041, 042 графы 3) |

+ |

Стоимость товаров, работ, услуг по графе 2 разд. 7 по кодам |

Сумма «входного» и «ввозного» НДС к вычету (строки 120, 150, 160 графы 3 разд. 3) |

+ |

Сумма налога по графе 4 разд. 7, которую нельзя принять к вычету по операциям, не образующим объект по НДС (коды 1010800 – 1010830) |

Если равенство не выполняется, значит, налогоплательщик допустил ошибку, заявив вычеты по операциям, не облагаемым НДС (ст. 149, п. 4 ст. 170 НК РФ).

Будьте внимательны: показатели граф 1 – 4 разд. 7 не участвуют в расчете итоговых сумм НДС к уплате или к возмещению, но учитываются в Контрольных соотношениях для проверки заявленных вычетов по налогу (коды операций 1010800 – 1010830).

Сумма исчисленного налога

При проверке общей суммы исчисленного НДС контролируют, чтобы выполнялось равенство, приведенное в п. 1.7 Контрольных соотношений по НДС. Как уже было отмечено, теперь сюда попадают добавленные в декларацию строки 041 и 042.

|

Сумма налога из графы 5 по строкам 010, 020, 030, 040, 041, 042, 045, 046, 050, 060, 070, 080, 105, 109, 110, 115 |

= |

Общая сумма исчисленного налога (строка 118 графы 5 разд. 3) |

Напомним, данные в графу 5 по строкам 070 (сумма «авансового» НДС) и 080 (сумма налога, подлежащего восстановлению) заносят и налоговые агенты, указанные в п. 8 ст. 161 НК РФ.

Если такое равенство не выполняется (его левая часть больше правой), значит, исчисленный налог занижен. В этом случае стоит проверить, со всех ли операций начислен НДС (ст. 146, 154, 155, 156, 158, 159, 162 НК РФ), верно ли определена налоговая база.

Сумма заявленных налоговых вычетов

В пункте 1.8 Контрольных соотношений приведено равенство, с помощью которого налогоплательщик проверяет сумму заявленных вычетов. В итоговой сумме – новая строка 135, предназначенная для отражения вычетов налога, исчисленного организацией розничной торговли товарами (плательщиком НДС), реализованными с оформлением документа (чека) для компенсации НДС (система такс-фри).

|

Сумма налога из строки 190 графы 3 разд. 3 |

= |

Сумма налога из графы 3 по строкам 120, 130, 135, 140, 150, 160, 170, 180, 185 |

Если общая сумма налога, подлежащая вычету (левая часть равенства), больше, налогоплательщик допустил ошибку: в целом заявил больше вычетов, чем по каждому основанию для вычетов из строк 120 – 185 разд. 3. В такой ситуации рекомендуется проверить значения:

– строк 120 – 185;

– раздела 8;

– книги покупок.

«Стыковки» строк в разделах и приложениях к ним

Следующее соотношение, скорректированное ФНС, вызвано появлением в декларации строк, отражающих реализацию и принятие НДС к вычету по новой (действующей с 01.01.2019) базовой ставке налога – 20%.

В пункте 1.23 Контрольных соотношений, в частности, представлены равенства строк из приложения 1 «Сведения из дополнительных листов книги продаж» к разд. 9 и разд. 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период».

|

Сведения из приложения 1 к разд. 9 |

Соотношение |

Сведения из разд. 9 |

|

Строка 020 (ставка 20%) |

= |

Строка 230 (ставка 20%) |

|

Строка 025 (ставка 18%) |

= |

Строка 235 (ставка 18%) |

|

Строка 030 (ставка 10%) |

= |

Строка 240 (ставка 10%) |

|

Строка 040 (ставка 0%) |

= |

Строка 250 (ставка 0%) |

|

Строка 050 (ставка 20%) |

= |

Строка 260 (ставка 20%) |

|

Строка 055 (ставка 18%) |

= |

Строка 265 (ставка 18%) |

|

Строка 060 (ставка 10%) |

= |

Строка 270 (ставка 10%) |

|

Строка 070 (итоговая стоимость продаж, освобождаемых от налога) |

= |

Строка 280 (всего стоимость продаж, освобождаемых от налога) |

Нарушение равенства (левая часть меньше правой) сигнализирует о том, что сумма НДС, подлежащая уплате в бюджет, занижена.

НДС к возмещению

Если налог подлежит возмещению, эту сумму нужно отразить в строке 050 разд. 1, и она должна быть равна разности между всеми вычетами и исчисленным НДС.

Согласно п. 1.25 Контрольных соотношений, если показатель по строке 050 разд. 1 больше 0, должно выполняться следующее соотношение: совокупность строк из разд. 8 (сведения из книги покупок) минус совокупность строк из разд. 9 (сведения из книги продаж) дают положительное (больше 0) значение.

|

Строка 190 разд. 8 + (строка 190 – |

— |

Сумма строк 260, 265, 270 разд. 9 |

— |

Сумма строк 200, 205, 210 разд. 9, в которых КВО (строка 010) = 06 |

+ |

Сумма строк 340, 345, 350 за минусом суммы строк 050, 055, 060 приложения 1 к разд. 9 |

— |

Сумма строк 280, 285, 290 из приложения 1 к разд. 9, в которых КВО (строка 090) = 06 |

> |

0 |

Проверка деклараций, представляемых налоговыми агентами

За это отвечают п. 1.26 и 1.31 Контрольных соотношений. Первый актуализирован, теперь в нем вместо одного равенства два: одно потребуется для случаев, если в строке 070 разд. 2 не указан код 1011715 (реализация товара из п. 8 ст. 161 НК РФ – сырых шкур, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, а также макулатуры), второе – тогда, когда этот код указан.

1. При неотражении кода 1011715:

|

Сумма строк 060 по всем листам разд. 2 |

= |

Сумма строк 200, 205 и 210 по всем листам разд. 9, в которых строка 010 = 06 |

+ |

Сумма строк 280, 285 и 290 по всем листам приложения 1 к разд. 9, в которых строка 090 = 06 |

2. При указании кода 1011715:

|

Сумма строк 200, 205 и 210 по всем листам разд. 9, в которых строка 010 = 41, 43 и 44 |

+ |

Сумма строк 280, 285 и 290 по всем листам приложения 1 к разд. 9, в которых строка 090 = 41, 43 и 44 |

— |

Сумма строк 180 разд. 8, в которых строка 010 = 41, 42, 43 и 44 |

+ |

Сумма строк 180 приложения 1 к разд. 8, в которых строка 010 = 41, 42, 43 и 44 |

Если левая часть равенства меньше правой, нарушен п. 4.1 ст. 173 НК РФ. Согласно этой норме сумма налога, подлежащая уплате в бюджет налоговыми агентами, указанными в п. 8 ст. 161 НК РФ, определяется по итогам каждого налогового периода как общая сумма налога, исчисляемая в соответствии с п. 3.1 ст. 166 НК РФ в отношении товаров, указанных в п. 8 ст. 161 НК РФ, увеличенная на суммы налога, восстановленные в соответствии с пп. 3 и 4 п. 3 ст. 170 НК РФ, и уменьшенная на суммы налоговых вычетов, предусмотренных п. 3, 5, 8, 12 и 13 ст. 171 НК РФ в части операций, осуществляемых названными агентами с учетом особенностей, установленных п. 3 ст. 172 НК РФ.

Что касается п. 1.31 Контрольных соотношений, он остался прежним. По нему проверяется право налогового агента на вычет (строка 180 разд. 3 = сумме строк 180 по листам разд. 8 и приложения к этому разделу с указанием «06» в строке 010).

Суммы НДС, исчисленного к уплате в бюджет

Следующие коррективы внесены в п. 1.35 Контрольных соотношений, который предусматривает такое равенство:

|

Сумма строк 180 разд. 9 |

= |

Строка 240 разд. 9 |

Если его левая часть (стоимость продаж, облагаемых НДС по ставке 10%, по счету-фактуре, разница по корректировочному счету-фактуре (без НДС)) больше правой (всего стоимость продаж по книге продаж (без налога) по ставке 10%), возможно занижение суммы НДС, исчисленного к уплате в бюджет. Но это справедливо при условии выполнения соотношений:

– в пункте 1.32 Контрольных соотношений (строка 180 разд. 8 = строке 190 разд. 8);

– в пункте 1.47 Контрольных соотношений (строка 025 приложения 1 к разд. 9 + сумма строк 255 приложения 1 к разд. 9 = строке 315 приложения 1 к разд. 9).

В пункте 1.39 Контрольных соотношений приведена следующая формула:

|

Строка 020 приложения 1 к разд. 9 + сумма строк 250 приложения 1 к разд. 9 |

= |

Строка 310 приложения 1 к разд. 9 |

Нарушение данного равенства (левая часть больше правой) сигнализирует о том, что, возможно, сумма исчисленного к уплате в бюджет 20%-го налога занижена (при условии, что соотношения в п. 1.32 и 1.49 выполняются).

О последнем пункте Контрольных соотношений – п. 1.49:

– если в разд. 2 строки 070 декларации отчетного налогового периода указан код 101700 (разд. IV «Операции, осуществляемые налоговыми агентами»), то значение строки 060 равно 0;

– если значение строки 060 в декларации отчетного налогового периода больше 0, то указание в строке 070 разд. 2 кода 1011700 некорректно.

ФНС отмечает, что в такой ситуации возможно нарушение п. 1 и 4 ст. 174 НК РФ (нарушение срока уплаты суммы НДС).

О некоторых пунктах Контрольных соотношений декларации по НДС

К добавленным в Контрольные соотношения декларации по НДС пунктам относятся также:

|

№ пункта |

Контрольные соотношения |

Возможное нарушение законодательства |

Формулировка нарушения |

|

1.45 |

Раздел 9: сумма строк 175 = строке 235 на последней странице. Если левая часть равенства > правой |

Статьи 153, 173 НК РФ, п. 8 Правил ведения книги продаж |

Вероятно, занижена сумма НДС, исчисленного к уплате в бюджет |

|

1.46 |

Раздел 9: сумма строк 205 = строке 265 на последней странице. Если левая часть равенства > правой |

||

|

1.48 |

Приложение 1 к разд. 9: строка 055 + сумма строк 285 = строке 345. Если левая часть равенства > правой |

Статьи 153, 173 НК РФ, п. 3 Правил заполнения дополнительного листа книги продаж |

|

|

1.50 |

При условии заполнения в разд. 2 за отчетный налоговый период строк 040 – 060 в строке 070 этого раздела указываются коды 1011705, 1011709, 1011715 |

Пункты 4, 6, 8 ст. 161 НК РФ |

Вероятно, неверно указан код |

|

1.51 |

При условии заполнения в разд. 2 за отчетный налоговый период строк 020 – 060 в строке 070 этого раздела указывается код 1011703 |

Пункт 3 ст. 161 НК РФ |

|

|

1.52 |

При условии заполнения в разд. 2 за отчетный налоговый период строк 020, 040 – 060 в стро- |

Пункты 1, 5 ст. 161; п. 10 ст. 174.2 НК РФ |

|

|

1.53 |

Значение в разд. 1 строки 020 и (или) разд. 2 строки 040 = значению КБК для декларации по НДС, указанному в соответствии с кодами классификации доходов бюджетов РФ |

Статья 80 НК РФ |

Неверно указан КБК |

|

1.54 |

Значение в разд. 1 строки 010 (или) разд. 2 строки 050 = значению, указанному в ОК 033-2013 (ОКТМО), утвержденному Приказом Росстандарта от 14.06.2013 № 159-ст |

Статья 80 НК РФ |

Неверно указан ОКТМО |

* * *

Контрольные соотношения к декларации по НДС обновлены. При ее сдаче за I квартал 2019 года проверять показатели формы нужно с учетом изложенной выше информации.

Луговая Н. Н.,

эксперт информационно-справочной системы «Аюдар Инфо»

Чтобы сдать декларацию по НДС с первого раза, нужно выполнить все контрольные соотношения. Если в них будут ошибки, налоговая может отказать в приеме, потребовать дать пояснения или сдать уточненку. Расскажем, как проверить декларацию и отчитаться без нарушений.

Содержание

- Что такое контрольные соотношения и зачем их проверять

- В каких соотношениях чаще допускают ошибки

- Проверка суммы НДС к уплате

- Проверка книги продаж

- Проверка книги покупок

- Проверка для плательщиков УСН

- Завышение НДС к вычету и занижение НДС к уплате

- Как проверить контрольные соотношения

- Как исправить контрольные соотношения

![]()

Контур.НДС+ проверяет ошибки в реквизитах, разногласия в суммах, контрольные соотношения и коды видов операций

Попробовать

Что такое контрольные соотношения и зачем их проверять

Контрольные соотношения (КС) по НДС — это равенства и неравенства показателей внутри отчета и между разными отчетами, с помощью которых налоговая проверяет правильность заполнения деклараций. Если соотношения не выполнены, это означает, что в отчете, возможно, есть ошибки.

Перед сдачей декларации по НДС нужно проверить соблюдение КС:

- утвержденных приказом ФНС от 25.05.2021 № ЕД-7-15/519;

- рекомендованных письмом ФНС от 23.03.2015 № ГД-4-3/4550.

Невыполнение соотношений из приказа ФНС приведет к тому, что декларацию по НДС посчитают непредставленной. Инспекторы уведомят об этом налогоплательщика на следующий день после сдачи. Если исправить нарушения в течение пяти рабочих дней, отчет будет считаться сданным в день подачи ошибочной декларации (п. 5.3–5.4 ст. 174 НК РФ). Если же проигнорировать уведомление, можно получить штраф и блокировку на расчетный счет.

Декларацию с нарушенными соотношениями из письма примут, но могут потребовать пояснить расхождения или сдать уточненку. Зависит от того, какое именно соотношение не выполнено (п. 3 ст. 88 НК РФ).

![]()

Декларацию по НДС можно сдавать только в электронном виде. После сдачи она пройдет автоматическую проверку от налоговой по АСК НДС — система проверяет контрольные соотношения и сравнивает показатели декларации с данными других налогоплательщиков.

Проверка идет 2–3 месяца. Если все хорошо, она закончится сама и никаких запросов из налоговой не придет. Если же в отчете найдут нарушения, об этом сообщат.

В каких соотношениях чаще допускают ошибки

Как мы уже сказали, особенно важно соблюдать соотношения из приказа № ЕД-7-15/519. Исправить их можно будет только уточненной декларацией и в ограниченный срок. Но и нарушенные соотношения из письма имеют последствия в виде требований от ИФНС.

Разберемся с самыми частыми ошибками.

Проверка суммы НДС к уплате

Для проверки суммы в разделе 3 используют КС № 1 из приказа. Оно означает что сумма налога к уплате из раздела 3 должна быть равна разнице между суммой исчисленного налога и суммой к вычету по этому разделу.

Стр. 200 = Стр. 118 — Стр. 190

Если это соотношение нарушено и при этом исчисленный НДС больше НДС к вычету (стр. 118 > стр. 190), налоговая откажет в приеме отчета и направит соответствующее уведомление.

Аналогичная проверка предусмотрена для НДС к уплате в разделе 1 — КС № 2. Там проверяется, чтобы налог к уплате был равен разнице между НДС к уплате из 3, 4, 5 и 6 разделов и НДС к возмещению по разделам 3, 4, 5 и 6.

Стр. 040 = (стр. 200 р. 3 + стр. 130 р. 4 + стр. 160 р. 6) – (стр. 210 р. 3 + стр. 120 р. 4 + стр. 090 р. 5 + стр. 170 р. 6)

Невыполнение равенства говорит о том, что НДС посчитали неверно. Такую декларацию налоговая не примет.

Проверка книги продаж

Общая сумма исчисленного налога по 2, 3, 4 и 6 разделам должна быть равна итоговой сумме по разделу 9 — это КС № 3. Проще говоря, отраженный НДС по книге продаж и дополнительным листам должен быть сопоставлен с исчисленным налогом по разделам 2, 3, 4 и 6.

Внутри раздела 9 тоже есть свои соотношения. Они предусматривают, что сумма исчисленного налога должна равняться сумме НДС по всем счетам-фактурам. Проверку проводят по каждой ставке НДС отдельно — 20, 10 и 18 % (КС № 7, 8 и 9). Если есть дополнительные листы книги продаж, проверяют также выполнение КС № 10, 11 и 12.

Проверка книги покупок

Общая сумма исчисленного налога по 3, 4, 5 и 6 разделам должна быть равна итоговой сумме НДС к вычету по разделу 8 — это КС № 4. Проще говоря, сумма вычетов по книге покупок и доплистам к ней должна быть сопоставлена с суммами вычетов по разделам 3, 4, 5 и 6.

Также важно проверить равенство сумм вычетов по всем счетам-фактурам итоговой сумме налога по книге покупок (КС № 5):

Сумма стр. 180 р. 8 = стр. 190 р. 8

Если есть дополнительные листы, проверяется также выполнение КС № 6.

Проверка для плательщиков УСН

Налогоплательщики-упрощенцы не имеют права на вычет. В разделе 8 декларации у них не должны быть заполнены строки для НДС к вычету по счету-фактуре (стр. 180) и суммы налога по книге покупок (стр. 190) — таково условие КС № 14.

Исключение сделано для продажи металлолома, шкур животных и макулатуры. Чтобы декларация прошла проверку с показателями в этих строках, у упрощенца должен стоять код 1011715 в строке 070 раздела 2.

КС № 13 проверяет, чтобы неплательщики НДС, сдавая декларацию, заполняли раздел 12 и раздел 1. Бывает, что упрощенцы заполняют лишние разделы или не отражают НДС к уплате в первом разделе. Важно, чтобы сумма налога, предъявленная покупателю (сумма стр. 070 р. 12), была равна сумме налога к уплате в бюджет (стр. 030 р. 1)

Завышение НДС к вычету и занижение НДС к уплате

Если говорить о КС из письма ФНС, то чаще всего ошибки появляются при расчете НДС к вычету и уплате. Самые нарушаемые КС — № 1.28 и 1.27.

КС № 1.27 предписывает, что начисленный по декларации НДС должен быть не меньше итоговой суммы НДС по всем ставкам из книги продаж (раздел 9) — это аналог КС № 3 из приказа.

КС № 1.28 означает, что вычет по декларации не может быть больше итоговой суммы вычетов по книге покупок (раздел 8). Если вычет в разделах 3–6 выше, чем в разделе 8, то он завышен, а НДС к уплате занижен. Это то же самое КС, что и в приказе под номером 4.

![]()

Что делать, если контрольные соотношения НДС нарушены из-за копеек

В разделах 1–7 декларации по НДС все стоимостные показатели заполняются в рублях, копейки округляются (п. 15 порядка заполнения, приведенного в приказе ФНС от 29.10.2014 № ММВ-7-3/558@). Однако к остальным разделам это правило не применяются, там показатели заполняются в рублях и копейках без округлений.

По контрольным соотношениям, утвержденным приказом № ЕД-7-15/519, показатели разделов 1–7 нужно сравнивать с показателями разделов 8–9. Часто они не совпадают именно из-за копеек. ФНС сообщила, что при проверке декларации показатели разделов 8–9 принимаются с учетом округления, поэтому копейки не мешают выполнению контрольных соотношений (письмо ФНС от 24.05.2021 № СД-4-3/7099@).

Как проверить контрольные соотношения

Вручную проверять контрольные соотношения долго и сложно, да и почти никогда не требуется. Декларацию по НДС можно сдавать только в электронном виде, а в системах учета и сдачи отчетности предусмотрена автоматическая проверка выполнения КС.

Модуль НДС+ для сервиса Контур.Экстерн проверяет контрольные соотношения перед отправкой отчета и подсказывает, что нужно исправить, чтобы декларация прошла проверку налоговой.

Если из ИФНС поступит требование, НДС+ доступно объяснит причину, покажет реквизиты счета-фактуры и расхождения с контрагентами. Это поможет быстрее подготовить ответ.

Как исправить контрольные соотношения

При нарушении контрольных соотношений из приказа нужно подать уточненную декларацию в течение пяти рабочих дней после получения уведомления из ФНС. Если успеть вовремя, датой сдачи будет считаться дата представления первичной декларации. Опоздание повлечет штраф за несдачу декларации — 5 % от неуплаченной в срок суммы налога за каждый месяц опоздания, но не меньше 1000 рублей и не больше 30 %.

Если нарушены контрольные соотношения из письма, налоговая пришлет требование о даче пояснений или внесении в декларацию исправлений. Уточненка обязательна, когда в декларации был занижен налог к уплате. Если же ошибки на самом деле нет или она привела к переплате, то подача уточненной декларации — право, а не обязанность налогоплательщика. Но по рекомендациям ФНС представлять уточненку все-таки стоит (Приложение к Письму ФНС России от 03.12.2018 N ЕД-4-15/23367@).

![]()

Если налогоплательщик не подаст уточненную декларацию по требованию и не даст пояснений, его могут оштрафовать на 5000 рублей (ст. 129.1 НК РФ). В прочих случаях ответственность может грозить только за неуплату налога, с которой связана обязанность сдать уточненку. Чтобы ее избежать, нужно погашать недоимку до сдачи отчета.

Уточненную декларацию нужно сдавать по той же форме, что и первичную, даже когда ФНС уже утвердила обновления. Например, если нужно уточнить декларацию за второй квартал 2021 года, то и подать ее нужно в той форме, которая действовала во втором квартале 2021 года.

В ее состав должны войти:

- все разделы и приложения из первичной декларации с исправленными и изначально верными данными;

- новые разделы и приложения, в которых будут отражены новые данные, которых не было в первой декларации.

На титульном листе уточненки в строке «Номер корректировки» укажите порядковый номер уточненной декларации за квартал. Для первой поставьте «1–», для второй «2–» и т.д.

Если ошибки не связаны со счетами-фактурами, их можно исправить прямо в декларации. Если же причина вопросов от налоговой, к примеру, неправомерный вычет, следует исправить книгу покупок и сформировать декларацию заново. В состав отчета должно войти приложение 1 к разделу 8 со сведениями из дополнительного листа книги покупок с отметкой о неактуальности ранее поданных сведений.

Работа с Контур.НДС+ поможет сдавать декларации по НДС с первого раза. Устранить ошибки в контрольных соотношениях и расхождения с контрагентами можно еще до сдачи. А если ошибка все же закралась и из налоговой пришло требование, НДС+ подскажет, что именно нужно исправить.

здравствуйте, подскажите пожалуйста, за 2 квартал отчета по ндс пришло такое уведомление, не могу разобраться, можете пояснить, Код ошибки: 0400400021, Текст сообщения об ошибке: Контрольное соотношение 3: Левая часть = Правая

часть = ,

09 декабря 2022, 20:31, Андрей, г. Апатиты

Юристы уже работают над вопросом

Первые ответы обычно поступают в течение 15 минут

Похожие вопросы

Сам же живу в городе расстоянием 1100км поэтому не могу к ним лично сходить

ФССП не отвечает поэтому хотелось бы посоветоваться с юристом. На мне весит кредитная задолженность,очевидно не мною задолжена ибо я никогда в жизни не брал кредитов. Узнал только когда на госуслуги пришло постоновление об изъятии задолжности. Постоновление пришло от ОСП по городу в котором я родился и прописан. Сам же живу в городе расстоянием 1100км поэтому не могу к ним лично сходить. Как быть?

26 января, 15:11, вопрос №3580086, Иван, г. Ангарск

Здравствуйте.Подскажите пожалуйста, какую правильно указать сумму при подаче заявления о взыскании

Здравствуйте.Подскажите пожалуйста,какую правильно указать сумму при подаче заявления о взыскании задолженности в суд с родителя за содержание ребенка в детском саду,если в уведомлении и претензии о взыскании на определенную дату одна сумма, а к моменту составления заявления ,(после получения уведомления и претензии)ребенок посещал сад и задолженность увеличилась.

26 января, 12:12, вопрос №3579773, Маргарита, г. Москва

Здравствуйте, я гражданин Узбекистан, мне подали алименты прошлом 2022 году март месяц, я об этом не знал.никаких уведомления не получил

Здравствуйте, я гражданин Узбекистан, мне подали алименты прошлом 2022 году март месяц, я об этом не знал.никаких уведомления не получил. В этом году пришли задолженность. Что мне делать

26 января, 00:24, вопрос №3578951, Уктамжон, г. Иркутск

И такой вопрос, Я могу ли у нее забрать ребенку как его отец?

Здравствуйте, у меня такое просьба,

Я иностранный гражданин Узбекистан!

У меня жена которая не в браке!

Но она россиянка,

У нас есть ребенок ему 1,5 годик

У нас с ней не взаимопонимание научилось сорри!

Вот мы решили не жить в месте!

Она в каком образом может подать в суд и дать на алименты?

И такой вопрос, Я могу ли у нее забрать ребенку как его отец?

25 января, 21:07, вопрос №3578881, Азамат, г. Саянск

Контрольные соотношения в декларации по НДС. На что обратить внимание

Налоговики вправе не принять декларацию по НДС из-за несоответствия показателей контрольным соотношениям (п. 4.1 ст. 80 НК). Чтобы избежать подобных проблем, важно разобраться, как проверяют декларацию по НДС и на какие контрольные соотношения необходимо обратить особое внимание.

Проверка декларации

Каждая налоговая декларация, в том числе и по НДС, проходит камеральную проверку. Проверку начинают сразу же после того, как вы сдали декларацию. Специальная программа, разработанная налоговой службой, проверяет декларацию на форматно-логический контроль. Электронные декларации проходят контроль на соответствие:

- правилам заполнения и оформления;

- налоговому законодательству;

- контрольных соотношений.

Несовпадение контрольных соотношений означает, что декларацию заполнили неправильно.

Полный перечень контрольных соотношений показателей декларации по НДС есть в приказе ФНС от 25.05.2021 № ЕД-7-15-/519@. Налогоплательщики имеют возможность самостоятельно проверить соответствие показателей, чтобы налоговики не отказались принять декларацию. Обычно это происходит автоматически в той же программе, которая декларацию формирует. Программа подсказывает, какие показатели не сошлись.

Обратите внимание! Даже если в вашей декларации все контрольные соотношения сойдутся, это не гарантирует, что со стороны ФНС не возникнет вопросов.

Например, расхождения могут обнаружиться при сверке данных из вашей книги покупок с книгой продаж поставщика. Если он внес некорректные данные (например, номер счет-фактуры, ее дату, ваше наименование, ИНН и т.д.), то программа налоговиков просигналит о несоответствиях. Также в цепочке контрагентов, ведущих к вашему поставщику, может затесаться компания, которая не уплатила НДС в бюджет. Проверить такие моменты самостоятельно очень трудно.

Чтобы убедиться в отсутствии сюрпризов, стоит воспользоваться платформой Контрагент.рф. В результате вы получите:

- диагностику книги покупок на расхождения или разрывы;

- детальную расшифровку выявленных несоответствий;

- рекомендации специалистов по устранению найденных проблем.

Если же вы для начала хотите самостоятельно разобраться в показателях декларации — вот вам наши подсказки.

Что проверяют

Содержащиеся в контрольных соотношениях (далее — КС) формулы позволяют сверить показатели разделов 1-7 декларации как внутри этих разделов, так и между ними, а также с данными разделов 8-12.

Существует перечень контрольных соотношений, за выполнением которых нужно следить особенно тщательно. Если вы их нарушите, декларация считается непредставленной (п. 5.3 ст. 174 НК). Налоговый инспектор запросит пояснения и потребует устранить несоответствия.

1. Правильно ли вы вычислили сумму к уплате или возмещению

Сопоставляется два показателя декларации: по строке 118 раздела 3 «Общая сумма налога, исчисленная с учетом восстановленных сумм налога» и по строке 190 раздела 3 «Общая сумма налога, подлежащая вычету».

Если цифра по строке 118 больше или равна цифре по строке 190, то необходимо выполнения равенства:

|

показатель из строки 200 раздела 3 |

= |

показатель из строки 118 раздела 3 |

– |

показатель из строки 190 раздела 3 |

Выполнение данного условия обязательно для тех налогоплательщиков, у которых по итогам квартала начисленный налог больше или равен вычету.

Если же вы заявили сумму НДС к возмещению, то должно быть так:

|

показатель из строки 210 раздела 3 |

= |

показатель из строки 190 раздела 3 |

– |

показатель из строки 118 раздела 3 |

Если эти равенства не выполняются, возможно, вы занизили налог к уплате или завысили налог к возмещению по операциям из разд. 3.

2. Правильно ли вычислили сумму НДС с учетом всех разделов декларации

Для этого нужно сравнить две цифры

- сумму показателей из строк: 200 раздела 3; 130 раздела 4; 160 раздела 6

и

- сумму показателей из строк: 210 раздела 3; 120 раздела 4; 080 раздела 5; 090 раздела 5; 170 раздела 6.

Если разность первой и второй цифр не меньше нуля, должно выполняться равенство:

|

показатель из строки 040 раздела 1 |

= |

сумма показателей: |

– |

сумма показателей: |

|

из строки 200 раздела 3 |

из строки 210 раздела 3 |

|||

|

из строки 130 раздела 4 |

из строки 120 раздела 4 |

|||

|

из строки 080 раздела 5 |

||||

|

из строки 160 раздела 6 |

из строки 090 раздела 5 |

|||

|

из строки 170 раздела 6 |

3. Все ли суммы НДС, отраженные в книге продаж и дополнительных листах к ней, вошли в сумму начисленного НДС

КС будет следующим:

|

сумма показателей: |

= |

сумма показателей из раздела 9: |

+ |

сумма показателей из приложения № 1 к разделу 9: |

– |

сумма показателей из приложения № 1 к разделу 9 |

|

из строки 060 раздела 2 (итог по всем листам); |

из строки 260 |

из строки 340 |

из строки 050 |

|||

|

из строки 118 раздела 3 |

из строки 265 |

из строки 345 |

из строки 055 |

|||

|

из строки 050 раздела 4 |

||||||

|

из строки 080 раздела 4 |

из строки 270 |

из строки 350 |

из строки 060 |

|||

|

из строки 050 раздела 6 |

||||||

|

из строки 130 раздела 6 |

4. Все ли суммы входного НДС, отраженные в книге покупок и дополнительных листах к ней, вошли в итоговую сумму НДС к вычету

При КС должно выполняется следующее равенство:

сумма показателей:

|

сумма показателей: |

= |

показатель из строки 190 раздела 8 |

+ |

показатель из строки 190 приложения № 1 к разделу 8 |

– |

показатель из строки 005 приложения № 1 к разделу 8 |

|

из строки 190 раздела 3 |

||||||

|

из строк 030 раздела 4 |

||||||

|

из строк 040 раздела 4 |

||||||

|

из строки 080 раздела 5 |

||||||

|

из строки 090 раздела 5 |

||||||

|

из строки 060 раздела 6 |

||||||

|

из строки 090 раздела 6 |

||||||

|

из строки 150 раздела 6 |

5. Соответствует ли итоговая сумма вычетов суммам всех полученных счетов-фактур из книги покупок

Данные из каждого входящего счета-фактуры или корректировочного счета-фактуры отражаются в соответствующих строках раздела 8 декларации по НДС. Сумма налога указывается по строке 180 раздела 8.

Количество строк раздела 8 должно соответствовать числу счетов-фактур, полученных от поставщиков в налоговом периоде (квартале).

Итоговая величина налога отражается общей суммой по строке 190 раздела 8 декларации.

Проверка сводится к тому, что сумма чисел из всех строк 180 должна быть равна показателю из строки 190 раздела 8.

Зарегистрируйтесь на Контрагент.рф и проводите предпроверочный анализ декларации по НДС до того, как отправите ее в ФНС.

6. Соответствует ли итоговая сумма начисленного НДС суммам всех выставленных счетов-фактур из книги продаж

Данные по каждому выставленному счету-фактуре отражаются разделе 9 декларации по НДС. В частности, по строке 200 указывается сумма налога по счету-фактуре или разница по корректировочному счету-фактуре.

Сколько таких счетов-фактур, столько и должно быть строк 200.

Итоговая величина начисленного налога в разрезе применяемых ставок отражается один раз — в строке 260 раздела 9 декларации.

Цель проверки: сумма чисел из всех строк 200 должна быть равна показателю из строки 260 раздела 9.

КС в разрезе ставок НДС будет таким:

|

Для ставки НДС 20% |

Для ставки НДС 10% |

||||

|

сумма показателей по всем строкам 200 раздела 9 |

= |

показатель из строки 260 раздела 9 |

сумма показателей по всем строкам 210 раздела 9 |

= |

показатель из строки 270 раздела 9 |

7. Если сдана уточненная декларация, то проверке подлежит Приложение № 1 к разделу 9 и/или Приложение № 1 к разделу 8

- сумма исчисленного с налоговой базы НДС (дополнительные листы к книге продаж) складывается из двух величин: исходного значения предъявленного покупателям НДС за корректируемый период и суммы всех внесенных исправлений;

- сумма вычета по НДС (дополнительные листы к книге покупок) складывается из двух величин: исходного значения вычета за корректируемый период и суммы всех внесенных исправлений.

КС выглядит так:

Приложение № 1 к разделу 9:

|

Для ставки НДС 20% |

Для ставки НДС 10% |

||||||||

|

показатель из строки 050 приложения № 1 к разделу 9 |

+ |

сумма показателей по всем строкам 280 приложения № 1 к разделу 9 |

= |

показатель из строки 340 приложения № 1 к разделу 9 |

показатель из строки 060 приложения № 1 к разделу 9 |

+ |

сумма показателей по всем строкам 290 приложения № 1 к разделу 9 |

= |

показатель из строки 350 приложения № 1 к разделу 9 |

Приложение № 1 к разделу 8:

|

показатель из строки 005 приложения № 1 к разделу 8 |

+ |

сумма показателей по всем строкам 180 приложения № 1 к разделу 8 |

= |

показатель из строки 190 приложения № 1 к разделу 8 |

8. Неплательщики НДС тоже предоставляют декларацию в установленных главой 21 НК РФ ситуациях

Но так как они не имею права на налоговые вычеты по НДС, то КС их декларации очень простые.

- Если неплательщик НДС выставил своему покупателю или заказчику счет-фактуру с выделенной суммой НДС, то он обязан заполнить раздел 1 декларации по НДС, в которой сумма выставленного налога отражается по строке 030. Значение строки 030 должно равняться сумме НДС по всем выставленным счетам-фактурам. Для этого нужно сложить показатели из всех строк 070 раздела 12 декларации по НДС.

- Если неплательщик НДС является налоговым агентом (например, арендует федеральное или муниципальное имущество или приобретает у иностранного лица, не состоящего на налоговом учете в РФ, товары, работы, услуги), то он заполняет раздел 2 декларации по НДС, в которой сумма налога отражается по строке 060.

КС декларации по НДС будет таким:

|

показатель из строки 180 раздела 8 |

= |

показатель из строки 190 раздела 8 |

= |

0 |

При этом, если по графе 3 строки 070 Раздела 2 указан код операции 1011715, то последнее контрольное соотношение не применяется.

Чтобы сдать декларацию по НДС с первого раза, нужно выполнить все контрольные соотношения. Если в них будут ошибки, налоговая может отказать в приеме, потребовать дать пояснения или сдать уточненку. Расскажем, как проверить декларацию и отчитаться без нарушений.

Содержание

- Что такое контрольные соотношения и зачем их проверять

- В каких соотношениях чаще допускают ошибки

- Проверка суммы НДС к уплате

- Проверка книги продаж

- Проверка книги покупок

- Проверка для плательщиков УСН

- Завышение НДС к вычету и занижение НДС к уплате

- Как проверить контрольные соотношения

- Как исправить контрольные соотношения

![]()

Контур.НДС+ проверяет ошибки в реквизитах, разногласия в суммах, контрольные соотношения и коды видов операций

Попробовать

Что такое контрольные соотношения и зачем их проверять

Контрольные соотношения (КС) по НДС — это равенства и неравенства показателей внутри отчета и между разными отчетами, с помощью которых налоговая проверяет правильность заполнения деклараций. Если соотношения не выполнены, это означает, что в отчете, возможно, есть ошибки.

Перед сдачей декларации по НДС нужно проверить соблюдение КС:

- утвержденных приказом ФНС от 25.05.2021 № ЕД-7-15/519;

- рекомендованных письмом ФНС от 23.03.2015 № ГД-4-3/4550.

Невыполнение соотношений из приказа ФНС приведет к тому, что декларацию по НДС посчитают непредставленной. Инспекторы уведомят об этом налогоплательщика на следующий день после сдачи. Если исправить нарушения в течение пяти рабочих дней, отчет будет считаться сданным в день подачи ошибочной декларации (п. 5.3–5.4 ст. 174 НК РФ). Если же проигнорировать уведомление, можно получить штраф и блокировку на расчетный счет.

Декларацию с нарушенными соотношениями из письма примут, но могут потребовать пояснить расхождения или сдать уточненку. Зависит от того, какое именно соотношение не выполнено (п. 3 ст. 88 НК РФ).

![]()

Декларацию по НДС можно сдавать только в электронном виде. После сдачи она пройдет автоматическую проверку от налоговой по АСК НДС — система проверяет контрольные соотношения и сравнивает показатели декларации с данными других налогоплательщиков.

Проверка идет 2–3 месяца. Если все хорошо, она закончится сама и никаких запросов из налоговой не придет. Если же в отчете найдут нарушения, об этом сообщат.

В каких соотношениях чаще допускают ошибки

Как мы уже сказали, особенно важно соблюдать соотношения из приказа № ЕД-7-15/519. Исправить их можно будет только уточненной декларацией и в ограниченный срок. Но и нарушенные соотношения из письма имеют последствия в виде требований от ИФНС.

Разберемся с самыми частыми ошибками.

Проверка суммы НДС к уплате

Для проверки суммы в разделе 3 используют КС № 1 из приказа. Оно означает что сумма налога к уплате из раздела 3 должна быть равна разнице между суммой исчисленного налога и суммой к вычету по этому разделу.

Стр. 200 = Стр. 118 — Стр. 190