Итог по ОСВ не сходится с балансом: как найти ошибку?

Добрый день уважаемые коллеги! Первый раз формирую форму 2 и баланс, большая просьба проверить верно заполнены или нет. Переживаю что итог по обротно-сальдовой ведомости не идет с балансом (документы во вложении)

Яна 2412, Добрый день!

Спишите 10 счет материалы, документом требование-накладная. Закройте месяц и еще раз сформируйте баланс и выложите ОСВ. Не сходиться актив строка 1210

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

![]()

Цитата (Ингуська):Яна 2412, Добрый день!

Спишите 10 счет материалы, документом требование-накладная. Закройте месяц и еще раз сформируйте баланс и выложите ОСВ. Не сходиться актив строка 1210

Строка 1210 сложилась из 29844,51(сч10)+7125418,63(сч 41)+154491,55 (сч 44 транспорт)+4818,04 (сч 97)=7314572,73

Яна 2412, да верно простите ,97 счет не увидела.

![]()

Цитата (Ингуська):Яна 2412, да верно простите ,97 счет не увидела.

Не идет сумма по балансу и сумма по обортно-сальдовой ведомости

Яна 2412, какая именно сумма у вас не идет, что вас смущает??? Я по активу баланса смотрю, там все сходиться с ОСВ. Сейчас пассив и форма 2 смотрю.

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

![]()

Цитата (Ингуська):Яна 2412, какая именно сумма у вас не идет, что вас смущает??? Я по активу баланса смотрю, там все сходиться с ОСВ. Сейчас пассив и форма 2 смотрю.

Сумма ИТОГО по балансу 11431, а по ОСВ 13081 в БУ

![]()

Яна 2412,

Здравствуйте!

Если вы покажете в балансе дебиторскую и кредиторскую задолженность развернуто,т.е отразите в активе баланса имеющееся сальдо по Д , а в пассиве сальдо по К без вычитания сумм по аналогичным счетам, то у вас все сойдется. Хотя ОСВ не всегда полностью соответствует балансу. Например, при наличии основных средств или нематериальных активов суммы по ним в балансе будут за минусом износа, а в ОСВ будут полные суммы, или при наличии убытка — в ОСВ он будет по Д 84 счета, а балансе будет в пассиве, но с минусом.

![]()

Цитата (Buch G):Яна 2412,

Здравствуйте!

Если вы покажете в балансе дебиторскую и кредиторскую задолженность развернуто,т.е отразите в активе баланса имеющееся сальдо по Д , а в пассиве сальдо по К без вычитания сумм по аналогичным счетам, то у вас все сойдется. Хотя ОСВ не всегда полностью соответствует балансу. Например, при наличии основных средств или нематериальных активов суммы по ним в балансе будут за минусом износа, а в ОСВ будут полные суммы, или при наличии убытка — в ОСВ он будет по Д 84 счета, а балансе будет в пассиве, но с минусом.

Я так и делала в ДЗ включен Д 60.02 и Д 62.01, соответственно в КД стоит К 60,01 и К 62.02

Если рассмотреть мой случай откуда все таки расхождения или все верно?

![]()

Яна 2412,

Цитата (Яна 2412):Я так и делала в ДЗ включен Д 60.02 и Д 62.01

Почему вы берете только сальдо 60.02, игнорируя 60.22? Нужно учитывать сальдо по Д60 и Д62 счету в целом. И где сальдо по Д76 счета? И в пассиве 1520 строка не соответствует К60+К62+К68.

Рассчитать среднесписочную численность и подготовить отчеты П‑4 и П‑4 (НЗ)

![]()

Цитата (Buch G):Почему вы берете только сальдо 60.02, игнорируя 60.22? Нужно учитывать сальдо по Д60 и Д62 счету в целом. И где сальдо по Д76 счета? И в пассиве 1520 строка не соответствует К60+К62+К68.

Строка 1520 = К60.01 12467,54+К62.02 10776053,40+К68 130911- Д76АВ 1643804,73 =9275627,21

Строка 1230=Д60.02+Д62.01 +Д60.22+Д76.09 5017,76-К76ВА =3803276,33

![]()

Яна 2412,

Здравствуйте!

Цитата (Яна 2412):Строка 1520 = К60.01 12467,54+К62.02 10776053,40+К68 130911— Д76АВ 1643804,73 =9275627,21

Строка 1230=Д60.02+Д62.01 +Д60.22+Д76.09 5017,76-К76ВА =3803276,33

Почему отнимаете эти суммы?

Строка 1520 = К60.01 12467,54+К62.02 10776053,40+К68 130911+ К76ВА

Строка 1230=Д60.02+Д62.01 +Д60.22+Д76.09 5017,76 + Д76АВ 1643804,73

Строка 1520 это сумма кредитовых сальдо счетов 60,62,68,69,70,71,73,75,76. Никаких вычетов дебетовых сальдо не предусмотрено. Точно так же и со строкой 1230. Это сумма дебетовых сальдо.

![]()

Цитата (Buch G):Почему отнимаете эти суммы?

Дело в том, что дебиторская задолженность показывается в балансе за минусом НДС, подлежащего вычету (приложение к письму Минфина России от 9 января 2013 г. № 07-02-18/01).

В случае перечисления организацией оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) дебиторская задолженность отражается в бухгалтерском балансе в оценке за минусом суммы налога на добавленную стоимость, подлежащей вычету (принятой к вычету) в соответствии с налоговым законодательством.

Аналогично при получении организацией оплаты, частичной оплаты в счет предстоящих поставок этой организацией товаров (выполнения работ, оказания услуг, передачи имущественных прав) кредиторская задолженность отражается в бухгалтерском балансе в оценке за минусом суммы налога на добавленную стоимость, подлежащей уплате (уплаченной) в бюджет в соответствии с налоговым законодательством

Кроме данного источника не нашла где бы еще было это прописано.

![]()

Яна 2412,

Здравствуйте!

Если вы следуете рекомендациям Минфина и вычитаете НДС с суммы выданных и полученных авансов, то почему ожидаете, что баланс будет сходится с оборотной ведомостью? В ОСВ же эти суммы не вычитаются…Только обратите внимание — общие обороты по счету 60 у вас не совпадают с оборотами по субсчетам 60.01 и 60.02. Разница в 6600 и по дебету и по кредиту и эта сумма у вас в баланс не попадает.

Заполнить и распечатать уведомление для МВД об иностранных работниках

г. Челябинск23 298 баллов

Цитата (Buch G):Если вы следуете рекомендациям Минфина и вычитаете НДС с суммы выданных и полученных авансов, то почему ожидаете, что баланс будет сходится с оборотной ведомостью? В ОСВ же эти суммы не вычитаются…

Абсолютно согласна!

![]()

Цитата (Buch G):Если вы следуете рекомендациям Минфина и вычитаете НДС с суммы выданных и полученных авансов, то почему ожидаете, что баланс будет сходится с оборотной ведомостью?

Расхождение у меня получается не только на эту сумму. И хотелось бы понять я правильно заполнила свой баланс или нет, первый раз делаю поэтому очень много вопросов и обаращаюсь к знающим людям.

г. Челябинск23 298 баллов

Цитата (Яна 2412):Расхождение у меня получается не только на эту сумму. И хотелось бы понять я правильно заполнила свой баланс или нет, первый раз делаю поэтому очень много вопросов и обаращаюсь к знающим людям.

Если вы работаете в 1С, то очень хорошая подсказочка-проверка появляется в отчете (любом) по кнопочке «расшифровать».

И расшифровывается все очень подробно, хоть бухучет изучай😉

По кнопочке «заполнить» программа все сформирует в полном соответствии с законодательством.🧮

Ваша задача — просто проверить.😀

![]()

Яна 2412,

А я вам уже написала, где у вас «не идет»…

Цитата (Buch G):Только обратите внимание — общие обороты по счету 60 у вас не совпадают с оборотами по субсчетам 60.01 и 60.02. Разница в 6600 и по дебету и по кредиту и эта сумма у вас в баланс не попадает.

Кроме того, в ОСВ у вас формируется общий итог по данным счетов, без учета субсчетов, так сальдо по 76 счету «свернутое», т.е только Д сальдо, а если бы был и Д и К, то сальдо выглядело бы иначе, и общий итог ОСВ был бы другим.

Уменьшить налог по УСН на взносы ИП и подготовить отчетность

![]()

Цитата (Авуар):Если вы работаете в 1С, то очень хорошая подсказочка-проверка появляется в отчете (любом) по кнопочке «расшифровать».

И расшифровывается все очень подробно, хоть бухучет изучай😉

По кнопочке «заполнить» программа все сформирует в полном соответствии с законодательством.🧮

Ваша задача — просто проверить.😀

Я так и делала, начала проверять и засомневалась.

Цитата (Buch G):А я вам уже написала, где у вас «не идет»…

Цитата (Buch G):Только обратите внимание — общие обороты по счету 60 у вас не совпадают с оборотами по субсчетам 60.01 и 60.02. Разница в 6600 и по дебету и по кредиту и эта сумма у вас в баланс не попадает.

Кроме того, в ОСВ у вас формируется общий итог по данным счетов, без учета субсчетов, так сальдо по 76 счету «свернутое», т.е только Д сальдо, а если бы был и Д и К, то сальдо выглядело бы иначе, и общий итог ОСВ был бы другим.

6600 я поправила. И настройки меняла в ОСВ и с субсчетами и без.

Спасибо вам большое

Добрый день!

Резюме по теме: составляя баланс нужно ориентироваться не только и не столько на конечные суммы, сколько на содержание каждой строки и ее наполнение…

Удачи!

г. Новосибирск82 974 балла

Добрый день.

Эх, молодежь…

Старый добрый способ открыжить цифры вам не знаком?

Берете баланс, ОСВ и маркер. Выделяете маркером цифру в балансе, находите ее в ОСВ и тоже выделяете. Когда баланс будет весь зеленым (желтым, красным или какой у вас маркер), смотрите чего у вас в ОСВ осталось не закрашенным. Вуаля.

Или все это в экселе и выделяете любым цветом.

![]()

Всем большое спасибо за помощь!

Заказать электронную подпись для дистанционной подачи документов в суд

г. Челябинск23 298 баллов

Цитата (Naaatta):Эх, молодежь…

Старый добрый способ открыжить цифры вам не знаком?

Берете баланс, ОСВ и маркер. Выделяете маркером цифру в балансе, находите ее в ОСВ и тоже выделяете. Когда баланс будет весь зеленым (желтым, красным или какой у вас маркер), смотрите чего у вас в ОСВ осталось не закрашенным. Вуаля.

Или все это в экселе и выделяете любым цветом.

Наталия, молодец — озвучила, у меня этот ответ «вертелся на языке» с самого первого поста….

😉

г. Новомосковск4 568 баллов

Вот почему за ответ Naaatta баллы не даете поставить? В ФЗ, ПБУ и НК этого нет, ссылок на законодательство не приведешь (только на опыт), а должен знать каждый практикующий бухгалтер. Ничего плохого не будет в том, что опытные бухгалтеры подскажут начинающим о таких методах работы, как «открыжить», «сторно», свести баланс посредством «самолетиков» и проч.

![]()

Цитата (Яна 2412):Переживаю что итог по обротно-сальдовой ведомости не идет с балансом

Все месяцы закрыты и Экспресс-проверка (раздел Отчёты) ошибки не подсказывает ?

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Добрый день!

Цитата (Сергей Az):Все месяцы закрыты и Экспресс-проверка (раздел Отчёты) ошибки не подсказывает ?

Тоже хороший вспомогательный механизм.

Вот только не все бухгалтеры доверяют «экспресс-проверке».

А тут у бухгалтера две по смыслу похожие суммы и они не совпадают….

Так что, перефразируя народную мудрость: «На экспресс-проверку надейся, но и сам не плошай!» 😀

Успехов!

Как проверить оборотно-сальдовую ведомость? Является ли актуальным этот вопрос для современного бухгалтера? С учетом возможностей, которые предоставляют учетные бухгалтерские программы, проверки тех или иных контрольных соотношений в регистрах бухгалтерского учета всё чаще проходят на «автопилоте» — при полном доверии программе. Следуя принципу «доверяй, но проверяй», предлагаем вспомнить основные правила и виды контрольных взаимоотношений при формировании ОСВ.

Общие сведения об оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость — сводный регистр бухгалтерского учета, обобщающий информацию по всем синтетическим счетам за отчетный период. Ведомость отражает данные о сальдо на начало и конец отчетного периода, дебетовые и кредитовые обороты за период по каждому счету бухгалтерского учета. При корректном формировании ведомости она содержит более объемные сведения о финансовом состоянии организации, чем ее бухгалтерский баланс. Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах.

Очень важно правильно вести рестры бухгалтерского учета. Какие виды регистров бывают и как правильно их оформлять, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В силу информативности использование оборотно-сальдовой ведомости возможно в различных целях, таких как: формирование бухгалтерской отчетности, самостоятельного отчета для целей принятия управленческих решений.

Важно! При подготовке ведомости для целей бухгалтерского учета необходимо, чтобы ее показатели были представлены в аналитике по субсчетам, а при наличии активно-пассивного сальдо по субсчету или счету сальдо должно быть отражено в развернутом виде. Запрет на зачет между статьями актива и пассива установлен п. 34 ПБУ 4/99.

Например, счет 70 «Расчеты с персоналом по оплате труда» может иметь дебетовое сальдо по одному сотруднику (группе сотрудников) и кредитовое сальдо по другим сотрудникам; в бухгалтерскую отчетность эти суммы должны попасть, как в актив, так и в пассив, в развернутом виде. Только при формировании в развернутом виде ведомость может служить прямым источником для подготовки бухгалтерской отчетности.

Статьи баланса, по которым разрешен зачет, можно найти, к примеру, в этом материале.

Проверка оборотно-сальдовой ведомости

После составления ОСВ необходимо осуществить ее проверку. В ходе этого процесса выявляются 3 вида ошибок:

- технические;

- логические;

- методологические.

Для выявления технических ошибок, необходимо проверить следующие соотношения:

- соответствие остатка по счетам на начало отчетного периода окончанию предшествующего периода — в процессе данной проверки необходимо убедиться в правильном переносе начальных данных из ОСВ предыдущего отчетного периода;

- соответствие данных аналитическим регистрам бухгалтерского учета по соответствующим счетам — по каждому счету нужно сопоставить начальные суммы, обороты и конечный остаток с данными регистров по соответствующему счету.

Определить наличие методологических ошибок можно с помощью следующих показателей:

- Равенство сумм по активу и пассиву на начало и конец отчетного периода, а также равенство суммы оборотов по активу сумме оборотов по пассиву за отчетный период. Данное равенство объясняется тем, что все операции в учете отражаются одновременно по дебету одного счета в корреспонденции с кредитом другого — принцип «двойной записи», предусмотренный п. 3 ст. 10 федерального закона от 06.12.2011 № 402-ФЗ. Если равенство выполняется по всем отчетным датам и оборотам за отчетный период, ошибок отражения проводок по принципу «двойной записи» нет.

- Минусовые остатки по счетам/субсчетам, то есть наличие остатков в активе по пассивным счетам и остатков в пассиве по активным счетам. Такие случаи являются результатом методологических ошибок.

- Наличие на начало и конец финансового года остатков по счетам 90, 91, 99. По окончании финансового года они закрываются и остатков не имеют. Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.

С целью выявления логических ошибок можно выполнить указанные вычисления:

- Обороты по счету/субсчету 90-3 «НДС» должны составлять пропорцию 20/120 от оборотов по счету 90-1 «Выручка». Такое соотношение должно выполняться при отсутствии выручки, облагаемой НДС по ставке, отличной от 20%.

- В большинстве случаев должно выполняться соотношение: остаток по счету/субсчету 76 «НДС, по авансам выданным» составляет пропорцию 18/118 от остатка по счету 62 «Авансы, полученные от покупателей». Исключение — операции получения авансов по деятельности, перечисленной в абз. 3–5 п. 1 ст. 154 НК РФ.

Более подробно о случаях, когда НДС с авансов не исчисляется, см. в материале «Какой общий порядок учета НДС с авансов полученных?».

Итоги

Оборотно-сальдовая ведомость — это важнейший отчет, в котором группируются и обобщаются данные всех бухгалтерских регистров. Отчет можно рассматривать как последнюю ступень к подготовке финансовой отчетности. Кроме этого, можно сказать, что ОСВ — самостоятельный вид отчетности, способный полноценно передать информацию, отраженную в бухгалтерской отчетности. Несмотря на легкость формирования ОСВ современными учетными программами, бухгалтер не должен забывать основы ее построения и порядок проверки.

См. также на материалы по ОСВ:

- «Оборотно-сальдовая ведомость — образец заполнения 2022»;

- «Как правильно читать оборотно-сальдовую ведомость?»;

- «Как составить оборотно-сальдовую ведомость (пример)?»;

- «Особенности оборотно-сальдовой ведомости по счету 60»;

- «Особенности оборотно-сальдовой ведомости по счету 62»;

- «Особенности оборотно-сальдовой ведомости по счету 70» и др.

Очень многие предприятия заказывают нам консультационные услуги, которые мы можем оказать при подготовке к налоговой проверке.

На что я обращаю внимание в первую очередь, когда прихожу на предприятие, т.е. что бросается в глаза еще до того, как я приступаю к детальной проверке предприятия. Естественно, что я смотрю на оборотно-сальдовую ведомость за год, и вижу те вопросы, которые явно говорят об ошибках, допущенных бухгалтером.

Первое – это не закрытый период. Бывают не закрыты транзитные счета, т.е. может быть отражено сальдо на том счете, который должен обнулиться в конце года (это могут быть доходы или расходы). Это происходит в связи с тем, что бухгалтер после закрытия периода, в конце года в программе 1Спредприятие или другой произвел еще какие-то операции, по окончании которых закрытия периода вновь не было произведено. И, таким образом, на транзитных счетах числятся какие-либо остатки, что является очень грубой ошибкой.

Часто встречается такое, что не закрыто сальдо на счете «000», которое висит годами, при этом бухгалтер не обращает на это внимания. О чем говорит сальдо на этом счете? «000» – это вспомогательный счет, который используется для того, чтобы завести первоначальные остатки в программу 1С. Но если первоначальные остатки заведены неправильно, то сальдо на счёте «000» остается числться, – что также является одной из грубейших ошибок и искажает бухгалтерский учет.

Иногда сальдо на начало дебетовое не равно сальдо на начало кредитовому, т.е. баланс не сходится. Многие бухгалтеры уверяют меня в том, что этого не может быть – баланс всегда должен сходиться, но на моем опыте были предприятия, на которых первоначальное сальдо дебетовое не было равно кредитовому, т.е. в предыдущих периодах была допущена грубая ошибка, которая не была выявлена в свое время.

На что я еще обращаю внимание на первый взгляд, не углубляясь в вопросы по проверке предприятия. Это: нет ли каких-нибудь необычных сальдо на тех счетах, на которых их быть не должно. Например, на таких активных счетах, как касса («Денежные средства в кассе», «Денежные средства на расчётном счете»), не должно быть отрицательного сальдо или

«красного сальдо», как его могут назвать, потому что в предприятии никогда не может быть израсходовано денежных средств больше, чем получено.

Если на предприятии кредитовое сальдо по счету «Денежные средства на банковских счетах», то это также указывает на ошибки. Нужно проанализировать такие счета, как «Денежные средства в пути». Не должно быть сальдо на этом счете, потому что этот счет транзитный и он должен закрываться в тот же день, когда деньги, например, попали из кассы в банк. Т.е. транзитный счет «Денежные средства в пути» может быть использован при передаче денежных средств в банк через инкассаторов и, соответственно, в конце дня он должен обнулиться или закрыться. Также этот транзитный счет может быть использован тогда, когда Вы работаете с валютой и в этом случае после закрытия валютной операции, счет «Денежные средства в пути» так же должен обнулиться (как любой транзитный счет).

Вам нужно обратить внимание: нет ли кредитовых сальдо на других активных счетах, таких как «товары», «сырье и материалы», а также «основные средства». К сожалению, бывают и такие случаи.

Также счет «амортизация основных средств» — необходимо, чтобы амортизация отражалась на нем правильно и стояла по кредиту счета.

Обратите внимание на остатки по счетам «дебиторской» и «кредиторской задолженности». Необходимо проанализировать, есть ли у Вас просроченная кредиторская и дебиторская задолженность. При проверке нужно обратить внимание на счет «Уставный капитал». Посмотреть сколько, согласно учредительным документам, заявлено уставного капитала, сколько внесено, сколько не внесено, т.е. внимательно рассмотреть данный счет (дополнительно оплаченный капитал, дополнительно неоплаченный капитал), весь ли уставный капитал внесен вовремя согласно законодательства данной страны.

Проанализировав оборотно-сальдовую ведомость, можно сделать первоначальные выводы о правильности ведения бухгалтерского учета, даже не заглядывая внутрь и не проверяя более детально и подробно все остальные счета.

Это наиболее часто встречающиеся ошибки, которые можно быстро, «навскидку» найти при первом анализе оборотно-сальдовой ведомости, которую бухгалтер готовит для составления годовой отчетности.

Более детальный разбор бухгалтерского учета мы будем производить во время проверки Вашей отчетности по конкретным участкам и документам.

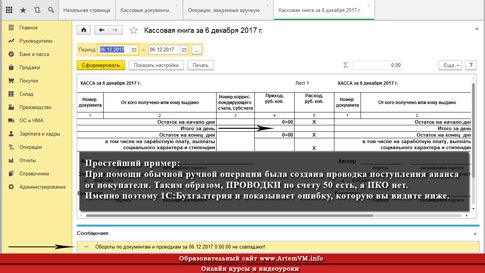

Причина возникновения ошибки «Обороты по документам и проводкам не совпадают»

Собственно, у Кассовой книги 1С есть минимум две причины, по которым выдаётся эта ошибка. Одна из них мало распространена и я укажу на неё позже. Сейчас посмотрим наиболее распространённую причину.

Вообще говоря, часто 1С выдаёт такие ошибки, что по их тексту далеко не всегда можно определить, что же именно просит исправить программа. Особенно часто такие затруднения встречаются у новичков, не имеющих сколько-нибудь существенного опыта ведения бухгалтерии в программе 1С. Много подобных «мутных» ошибок в закрытии месяца. Но указанная в заголовке ошибка кассовой книги к сложным вовсе не относится.

Типовые ошибки учёта рассмотрены в нашем специальном видеокурсе по конфигурации 1С:Бухгалтерия 8.3 (240 уроков, 42 часа). Посмотрите примеры нескольких уроков, учебный план видеокурса и часть сквозной задачи!

Как видно из текста ошибки, 1С не нравится, что суммы оборотов по проводкам бухгалтерского регистра и проведённым документам отличаются. Отличие может быть на миллион рублей или всего на одну копейку — разницы нет. Поскольку речь идёт о кассовой книге, то под «документами» подразумеваются приходные и расходные кассовые ордера. Что же касается проводок, то здесь учитываются все проводки по счёту 50, которые могут быть не только в ПКО и РКО, о чём многие забывают или вообще не знают. Также не забываем, что кассовая книга при выводе ошибки указывает и дату, в которой выявлено несовпадение оборотов по проводкам и документам.

Учитывая всё вышесказанное, можно сделать вывод, что 1С анализирует наличие проводок по счёту 50 и ищет соответствующие этим проводкам ПКО и РКО. И если, к примеру, проводки есть, а документа нет, то вот тогда и выдаётся ошибка о несовпадении оборотов. Также возможен вариант, когда и проводка и документ есть, но суммы в них не совпадают. Кассовая книга начитает ругаться, и пользователь благополучно лезет в интернет…

Всё это — наиболее распространённая причина ошибок при формировании кассовой книги. Однако, есть и вторая причина. Аналогичная по тексту ошибка показывается в том случае, если 1С обнаружит, что в некоторых днях сумма остатка по кассе оказалась меньше нуля. Ситуация, прямо скажем, маловероятная. Однако, учитывая то, что 1С Бухгалтерия допускает проведение расходных операций, в результате которых остаток в кассе может стать отрицательным, такую вероятность исключать не стоит.

Приведённая вторая причина выдачи кассовой книгой ошибки о несовпадении сумм оборотов по проводкам и документам встречается не во всех версиях 1С. Вы можете легко проверить, есть ли это в вашей версии — создайте РКО с суммой, превышающий остаток по кассе, после чего сформируйте кассовую книгу. Если 1С не будет ругаться, то значит на это ваша версия 1С не реагирует.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Как исправить эту ошибку в кассовой книге

Отрицательный остаток по кассе я тут комментировать не буду, потому что тут всё и так ясно. Займёмся причиной номер 1.

Для исправления ошибки несовпадения оборотов нужно найти на указанную кассовой книгой дату все документы с проводками по 50-му счёту и посмотреть, соответствуют ли этим проводкам ПКО/РКО; также проверить, чтобы суммы в проводках и ПКО/РКО были верными и совпадали. Если ошибка выдаётся для нескольких дат, то проверить все.

Приведу пример. Допустим, вы оформили Отчёт о розничных продажах. Сам по себе этот документ УЖЕ содержит проводку по счёту 50. Таким образом, если провести Отчёт о розничных продажах, но не создать соответствующий ему приходный кассовый ордер, то проводка по кассе будет, а вот документа (т.е. ПКО) — нет! В таком случае обороты по проводкам и документам как раз и не совпадут на сумму имеющейся в «Отчёте…» проводки по счёту 50. Вот кассовая книга и будет об этом сообщать.

Как избежать ошибок в учёте

Стоит внимательно следить за тем, чтобы каждой проводке по кассе соответствовал ПКО/РКО. Сложного тут ничего нет.

Кстати, я привёл выше один пример операции, при котором в кассовой книге возникает ошибка «Обороты по документам и проводкам не совпадают». Есть и другие случаи, не столь очевидные. Так что не теряйте бдительности!

Рассмотрение ошибок кассовой книги входит в учебную программу курса, с которым вы можете ознакомиться на сайте.

Уникальная метка публикации: 3661E0BA-D7AD-D58F-5CE2-9B52A0C2E622

Источник: //artemvm.info/information/uchebnye-stati/1s-predpriyatie/oboroty-po-dokumentam-i-provodkam-ne-sovpadayut/

Что делать, если после заполнения бухгалтерского баланса в 1С не сходятся итоги по активу и пассиву? Как понять причину расхождений и исправить ситуацию? В этом видео я расскажу о трех самых популярных ошибках при заполнении бухгалтерской отчетности, которые встречаю в базах своих клиентов. Практический пример рассмотрен в конфигурации 1С: Бухгалтерия предприятия 8 редакции 3.0, но материал будет полезен и пользователям других программных продуктов.

Почему Актив не равен Пассиву?

Строим бухгалтерский баланс за 9 месяцев (отчетность 3 квартала 2007). И Актив не равен Пассиву. Почему может возникнуть эта ситуация?

Перепровидите закрытие месяца.

Перепровели закрытие месяца и проверили, что документ «закрытие месяца» последний в месяце.<br>Кроме того, построили обротно-сальдовую ведомость — дебет = кредиту. А баланс все равно не идет.

Свои счета и субсчета не добавляли. Технологический анализ бухучета не показал отклонений.

Придется анализировать остатки по счетам. Например если счет в систме определен как пассив, а иммет *** остаток, в оборотно-сальдовой будет все хорошо, а вот в баланс такой отстаток не попадет.<br>Удачи.

Полностью согласен с вышеизложеным и хочу заметить, что даже по активно-пассивному счету если имеется «ненужное» сальдо, балланс всёравно не пойдет:<br>Недавно случилась подобная ситуация. Балланс не шел на 95 тысяч. Сальдо по нулевому счету отсутствовало.<br>Я скачал базу на флэшку и потратил дома 8 часов рабочего сна, чтобы найти косяк.<br>Оказалось, что всего-то навсего по счету 76.АВ (а он активно-пассивный!)<br>вылезло кредитовое сальдо. На эту сумму-то и не шел балланс.<br>Такой пустяк: Поступил аванс, с которого выделили НДС 10% в <br>т.ч., а зачет аванса, сделали по ставке 18% в т.ч. и всё <br>Так что, удачно Вам провести время

«Можно порекомендовать искать ошибку в следующем порядке (на основе собственного опыта): <br>- посчитать разницу между активом и пассивом и попытаться найти такой же остаток по какому-либо счету/субсчету в оборотно-сальдовой ведомости;<br>- если быстро не найдется, тогда анализировать более тщательно.<br>Чаще всего разница «скрывается» в *** задолженности.<br>Но, чтобы в этом убедиться, желательно сначала все-таки сначала сравнить показатели баланса, в которые остатки по счетах включаются без сложной «обработки»: из расшифровки таких показателей сразу вызываются стандартные отчеты.<br><br>Затем перейти к поиску разницы в *** задолженности.<br>Также придется по каждому показателю вызывать расшифровку и сравнивать остатки по счетам в ОСВ.<br><br>Возможно, поможет сравнение показателей баланса и формы №5.»

Живой пример:<br>Сегодня пошел платить за телефон в мультикассу, и был приятно ошарашен.<br>Вместо опплёваного чеками и корзинку для мусора с переполненными чеками, и объявление «Чеками не сорить», увидел такую картину:<br>Стоит автомат, а у него нет объявления «Не сорить!» и даже нет корзинки с мусором! Чистота вокруг полнейшая!<br>Как так? Приучили пользователей к чистоте? Ничего подобного!<br>Просто, если клиент не взял чек, автомат при следующем платеже,<br>всасывает старый чек обратно и выдаёт новый.<br>Вы, скажете, какая связь между этим случаем и баллансом?<br>Самая непосредственная.<br>Нельзя надеется на пользователей и устанавливать им свои правила.<br>Гораздо проще и приятнее, чтобы балланс не выдавал сообщение «У Вас не сходится актив с пассивом», бух об этом и так догадывается, а анализировал состояние бухучета и говорил, не что происходит в программе, а ЧТО нужно сделать для того, чтобы пошел балланс (как найти ошибку и исправить её).<br>Вот это будет настоящий сервис.

Бух. баланс не идёт, как найти ошибку, подскажите этапы подготовки баланса

Раньше я никогда не формировала баланс, ранее я работала у ИП, теперь работаю в ООО. Работаю в программе 1С: БУХГАЛТЕРИЯ 8.3. Перед балансом сделала «закрытие месяца», сформировала в регламентированных отчетах баланс, а баланс не идёт, актив не равен пассиву, на 600 тыс. руб., это очень много, тем более у нас мелкая фирма, обороты небольшие, выручка от выполнения услуг за год, всего 9 млн. руб. Фирма оказывает услуги автосервиса, ЕНВД. Не знаю как найти ошибку? Баланс-то смешной, упрощенный, показателей очень мало, а не идёт баланс, может что-то я забыла сделать в программе? Я сделала только операцию «закрытие месяца», сделала все налоговые декларации и отчеты в ФСС, ПФ, налоговую, а вот баланс не сходится, может еще что-то в программе делают, какие-то операции перед формированием баланса? В балансе в активе отражено много материальных расходов. А неужели материалы при оказании услуг никуда не списываются или списываются в меньшем количестве. Как там вообще списываются материалы, когда оказываются услуги? Поступают материалы (запчасти) на сч. 10, потом оказываются услуги автосервиса (выписываю акт- реализацию услуг), куда уходят эти материалы, как их программа 1С списывает, может у меня материалы не списаны, поэтому баланс не идёт? Может еще какие-то этапы или проводки помимо » закрытия месяца» в программе 1С делают? Подскажите как быть? Заранее спасибо за ответы.

Kathrine

Kathrine

Раньше я никогда не формировала баланс

Сложно конечно не видя сказать ,что именно у вас не так.

1 открываем

операции — закрытие месяца — выбираем декабрь 2017, смотрим что «Реформация баланса зеленым цветом ? если до то формируем оборотно сальдовую ведомость за год.

далее смотрим что бы на 90,91,99 счете не было сальдо на конец отчетного периода.

далее смотрим итог сальдо на конец от периода (в самом низу оборотки) по дебету и кредиту сходится ? если да,то

Сохраняем оборотку в ексельке. Берем только колонки на конец периода и раскидываем циферки по балансу, что отразили в балансе помечаем.

Например, у вас на 10 счете будет дебетовое сальдо, ставим в строку запасы.

(в баланс форма № 1 отражаются только данные на конец периода,а не обороты)

дебетовое сальдо по 60 и 62 и 76 , 68,69 счету отражаем в строке дебетовое сальдо. И Т.Д.

Если у вас в оборотке итог по дебету равен итогу по кредиту, то баланс не может не сойтись.

Почему программа не заполняет ? я думаю, что все таки у вас закрытие месяца некорректно произошло.

Попробуйте перезакрыть с начала года.

Kathrine

В балансе в активе отражено много материальных расходов.

в балансе отражается не расход, а остаток материалов на складе.

P.S. есть консультант ? если нет , то на выходных в интернете он бесплатный, можно зайти в него ,найти практическое пособие по бухгалтерской отчетности за 2017 год и читая его заполнить баланс и отчет о финансовых результатах.

Kathrine

А неужели материалы при оказании услуг никуда не списываются или списываются в меньшем количестве. Как там вообще списываются материалы, когда оказываются услуги? Поступают материалы (запчасти) на сч. 10, потом оказываются услуги автосервиса (выписываю акт- реализацию услуг), куда уходят эти материалы, как их программа 1С списывает, может у меня материалы не списаны, поэтому баланс не идёт?