Дата публикации: 28.10.2021 06:51

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы.

Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если по мнению налогоплательщика в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

- для пользователей «Личного кабинета налогоплательщика» — через личный кабинет налогоплательщика;

- для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону контакт-центра ФНС России: 8 800-222-22-22.

ФНС не приняла электронный отчет. Коды ошибок в уведомлении, как исправить

На данный момент многие организации сдают отчетность в электронном виде. Это удобно, да и в рамках норм законодательства некоторые фирмы просто обязаны сдавать отчетность электронно. Однако зачастую ФНС не принимает отчеты в связи с ошибками. Расскажем что делать и как исправить ошибки.

Сдача отчетности в электронном виде

В электронном виде ФНС принимает не только налоговую отчетность, но и бухгалтерскую, а также иные виды отчетов, пояснений, справок и т. д.

Датой представления отчета по ТКС или через личный кабинет налогоплательщикасчитается дата его отправки (абз. 3 п. 4 ст. 80 НК).

Также датой представления налоговой декларации (расчета) заявителем в электронной форме считается дата, зафиксированная в подтверждении даты отправки (п. 167 Административного регламента, утвержденного приказом ФНС от 08.07.2019 № ММВ-7-19/343@).

Налоговая декларация (расчет) в электронной форме считается принятой налоговой инспекцией, если заявителю поступила квитанция о приеме с усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующую ИФНС (владельца квалифицированного сертификата).

Декларация считается не только поданной, но и принятой, если налогоплательщик получил квитанцию о приеме от своей ИФНС (п. 4 ст. 80 НК, п. 166 регламента).

Чтобы не было проблем со сдачей отчетности и можно было быстро исправить ошибки, лучше сдавать отчеты электронно через проверенные организации, которые предоставляют профессиональные услуги по сдаче электронной отчетности.

Такой компанией является Такском. Специалисты Такском помогут подключить электронную отчетность удаленно, без посещения офиса. При этом предлагается безлимитный сервис по сдаче отчетов во все подразделения Госорганов.

Почему ФНС не приняла электронный отчет?

Есть основания, по которым ФНС может не принять декларацию. Перечень таких оснований указан в п. 19 регламента, он — закрыт и не подлежит расширенному толкованию.

В частности, отчет могут не принять, если:

- отсутствуют документы, удостоверяющие личность лица, которое представляет декларацию (расчет);

- нет документов, подтверждающих полномочия лица — уполномоченного представителя заявителя на представление налоговой декларации (расчета);

- декларация (расчет) подается не по установленной форме (установленному формату);

- отчет подписан неуполномоченным лицом;

- отчет представляется в территориальный налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета);

- расчет по страховым взносам содержит ошибки, в том числе, если суммы одноименных показателей по всем физическим лицам не соответствуют этим же показателям в целом по плательщику страховых взносов;

- предоставляется расчет по страховым взносам, в котором указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц.

Если есть хотя бы одно из вышеперечисленных нарушений отчет не считается представленным.

Если же в отчете были другие ошибки, то ФНС формирует уведомление об уточнении сведений с указанием кода ошибки.

Ошибки в отчетах и их исправление

Перечень классификаторов (справочников), используемых в автоматизируемых информационных системах ФНС утвержден приказом ФНС от 26.08.2014 № ММВ-7-6/433@ и дополнен информацией согласно приложению № 5 к приказу ФНС от 30.12.2019 № ММВ-7-14/677@.

На данный момент в КОФО содержится более 300 наименований кодов ошибок, разберем самые распространенные.

Подписание отчета посредством ЭЦП

Самые первые ошибки возникают при подписании отчета при помощи ЭЦП. Если в этом пункте есть ошибка, то она придет под кодом 0100500001 «Отсутствуют сведения о доверенности в налоговом органе», 0100500002 «Срок действия доверенности истек» или 0100500006 «Отсутствует сообщение о доверенности».

В таком случае следует проверить подпись на соответствие.

Если отчет подписывает директор самостоятельно, то этот факт должен быть отражен в отчете, например, кодом «1». Если подпись ставит иной сотрудник по доверенности, то это тоже должно быть отражено в отчете, например, с кодом «2». При этом доверенность на право подписи предоставляется заранее в ФНС.

Документ можно направить в виде скан-копии по ТКС, но лучше узнать о способе передачи доверенности в самой ФНС. Данные о доверенности в налоговой должны полностью соответствовать данным доверенности, выданной на сотрудника в организации.

Также если доверенность была продлена или заменена — эти сведения также должны быть в ФНС.

Не найден плательщик

Также бывает, что при отправке отчета система выдает ошибку с кодом 0400100001 «Не найден плательщик по ИНН и КПП или ИНН, представленным в файле».

В данном случае нужно проверить ИНН и КПП, указанные в декларации. Путаница может возникнуть, если один бухгалтер сдает отчеты по нескольким компаниям, входящим в группу. Если ошибка была обнаружена, то её следует исправить и подать отчет заново.

Бывает и такое, что инспекция своевременно поставила компанию на учет, но не внесла сведения об этом в своей информационной базе. В этой ситуации отчетность не пройдет.

Дело даже доходит до судов. Например, в постановлении Девятого арбитражного апелляционного суда от 04.08.2016 № 09АП-32695/2016 по делу № А40-52269/2016 судья указал, что в такой ситуации привлечение налогоплательщика к ответственности за несвоевременную сдачу отчетности является неправомерным, так как налоговым органом не была обеспечена возможность для общества исполнить обязанности по сдаче декларации в электронной форме.

Вид документа уже зарегистрирован

Далее по популярности следует ошибка с кодом 0400200005 «Файл с признаком Вид документа (первичный, с признаком корректировки) уже зарегистрирован».

Это говорит о том, что в базе ФНС уже существует первичная или корректировочная декларация с таким же порядковым номером. В таком случае нужно проверить, был ли подан отчет с таким порядковым номером в ФНС ранее.

Если нет и ошибки со стороны организации не было, то весьма вероятно отчет «задвоился» со стороны ФНС. В таком случае отчет считается представленным. Но лучше дополнительно удостовериться в том, что отчет принят, например, запросив в ФНС регистрационный номер отчета.

Нарушено условие равенства

Также довольно распространенной являетсяошибка в ЕРСВ с кодом 0400400011 «Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам».

Она говорит о том, что отчет не прошел контроль. Ошибка может крыться в неверном соотношении сумм, данных в отчете за текущий и предыдущие периоды, которые отражаются нарастающим итогом, в ошибках данных сотрудников, в несоответствии данным из отчетов по НДФЛ.

Сведения по указанным лицам не соответствуют сведениям в налоговой

Часто в ЕРСВ возникает ошибка с кодом 0400500003 «Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе».

Это говорит о том, что личные сведения на сотрудников, данные в отчете отличаются от сведений, имеющихся в ФНС. В такой ситуации следует проверить сведения на сотрудников, которые имеются в организации и которые были занесены в отчет.

Возможно со стороны организации была опечатка, в связи с чем в отчет попали неверные сведения.

Но может получиться и так, что сотрудник сменил какие-либо данные, например, фамилию, и не сообщил об этом работодателю. В такой ситуации следует проверить еще раз все личные сведения на сотрудников, например, через базу ФНС.

Также может сложиться ситуация, когда неверные данные на сотрудника оказались именно в налоговой, а у организации ошибок нет. В этом случае следует подать сообщение в ФНС о необходимости исправления данных на сотрудника в базе.

В сервисе «Онлайн-Спринтер» компании Такском есть встроенная проверка на ошибки, что очень помогает при сдаче отчетности, в том числе ЕРСВ.

Как исправить ошибки в налоговом уведомлении, чтобы не платить лишнего

Воспользуйтесь специальным сервисом от ФНС, на котором даже не нужно регистрироваться.

Ежегодно Федеральная налоговая служба рассылает уведомления о налогах, начисленных за предыдущий год, — по почте или в электронном виде в личный кабинет на сайте. В документе указано, сколько, за что и в какой срок нужно заплатить.

Вы получите уведомление, если имеете в собственности дом, квартиру, комнату (или доли в них), гараж или машино-место, объект незавершённого строительства, автомобиль.

Зачем в налоговое уведомление вносить исправления

Ошибки в налоговых уведомлениях встречаются достаточно часто. Например, жителю Липецка ежегодно начисляли транспортный налог за проданную пять лет назад машину. О том, что это явление не редкое, указано и на сайте самой ФНС.

Неважно, как обсчитались инспекторы — начислили больше налога или меньше — вам это всё равно невыгодно. Недоплаченное в любом случае придётся донести. Возможно, уже с пени и штрафами.

Вам могут вписать лишний объект собственности или не указать один из имеющихся, продлить срок владения недвижимостью или не заметить, что вы продали автомобиль, и насчитать налог за весь год, не учесть льготы — вариантов масса. Так что следить за тем, чтобы в уведомлении была указана правильная информация, нужно обязательно.

Как и где исправить ошибки в уведомлениях

Раньше, чтобы внести исправления, нужно было идти в налоговую, направлять обращения по почте, регистрировать личный кабинет на сайте ФНС.

Сейчас работает сервис, который позволяет оперативно указать на ошибки в налоговом уведомлении, причём без регистрации и SMS.

Вы сможете исправить недочёты не только в своих данных, но и помочь старшим родственникам, которые сами не справляются с этой задачей, в том числе и дистанционно. Потребуются только данные налогового уведомления и интернет.

На сайте нужно выбрать из списка, с какой именно проблемой вы столкнулись.

В списке указаны девять наиболее часто встречающихся недочётов. Если подходящей там нет, воспользуйтесь традиционной формой обращения.

Если ваша проблема попала в перечень распространённых, придётся заполнить всего несколько полей. Например, в апреле прошлого года вы продали квартиру, но при этом налог вам насчитали за все 12 месяцев. Выбирайте категорию «Указано неверное количество месяцев владения в году» и переходите к заполнению.

Укажите, сколько месяцев вы действительно владели объектом. Остальные данные спишите с налогового уведомления.

1 / 0

2 / 0

На следующей странице впишите имя, фамилию, ИНН и адрес электронной почты (указывайте свою, если вносите исправления в налоговое уведомление бабушки).

Остаётся ждать ответа, который придёт на электронную почту. Обычно рассмотрение занимает не более 30 дней. На практике ответ зачастую приходит гораздо быстрее.

Читайте также 🧐

- Как платить налоги: что нужно знать типичному россиянину

- Когда и как рассчитывать и платить налог на имущество физических лиц

- Налоговые вычеты: что это такое и как на них сэкономить

- Как и когда рассчитывать и платить земельный налог

Соответствующий алгоритм действий ведомство приводит на промо-странице, которая посвящена ЕНП и ЕНС.

Если плательщик ошибся в реквизитах при представлении уведомления об исчисленных суммах налогов, то следует направить в налоговый орган новое уведомление с верными реквизитами только в отношении обязанности, по которой произошла ошибка.

Как изменить сумму?

Создайте новое уведомление, например в личном кабинете. В нем повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую.

Корректировка произойдет автоматически при поступлении уведомления в налоговый орган.

То есть получается, что дополнительно аннулировать ошибочное уведомление не придется. Предполагается, что новое уведомление автоматом затрет данные с ошибкой и внесет новые. Надеемся, что система налоговиков сразу будет обучена такой замене и не начнет задваивать суммы налогов к уплате.

Как изменить другие данные?

Также при необходимости можно исправить и другие ошибки предыдущего уведомления.

Создайте новое уведомление. Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0».

Новой строкой укажите верные данные.

Корректировка произойдет автоматически при поступлении уведомления в налоговый орган.

Посмотреть образец заполнения уведомления об исчисленных налогах на 2023 год можно в «КонсультантПлюс», бесплатно, оформив пробный доступ к системе:

На какие реквизиты платить ЕНП в 2023 году, см. здесь.

Без проблем с ФНС

16.07.2022

Ошибка в налоговом уведомлении. Что делать?

Все совершают ошибки, даже налоговая. И если одни огрехи никак не влияют на работу наших ИП или ООО, то другие — создают нам гигантские проблемы перед лицом инспекций, служб и закона. Какими бывают самые распространенные ошибки, когда пора обращаться в ФНС с жалобой и как отстаивать свои права — читайте в нашем материале.

Содержание

Может ли прийти ошибочное письмо из налоговой

Налоговая неправомерно начислила налог

При камеральной проверке обнаружена ошибка

В налоговой о вас неправильные данные

Может ли прийти ошибочное письмо из налоговой

Конечно, никто не застрахован от случайностей. Например, из-за сбоев в системе вы можете заплатить лишние страховые взносы, а из-за невнимательности налогового инспектора — штраф за подмену трудовых отношений.

Но не переживайте. Ошибка в требовании налоговой — вовсе не приговор. Это не значит, что по чужой вине вы лишитесь денег. Вы всегда можете обратиться в налоговую за справедливым решением.

Налоговая неправомерно начислила налог

Для наглядности познакомимся с Николаем Ивановым. Ему принадлежит кондитерская сеть, в которой пекут шоколадные торты с фигурками из глазури. Николай дорожит своим бизнесом — он всегда вовремя платит налоги. Впрочем, это не спасает его от внезапно возникшей пени — целых 50 тысяч рублей из воздуха.

Оказывается, полный тезка Николая уже несколько месяцев уклоняется от уплаты налогов за свою шиномонтажку. Из-за неверной информации в базе данных теперь страдает наш герой-кондитер.

Если происходит такая ситуация — не паникуйте. Может случиться всякое: даже ошибка в расчёте налога на имущество и транспортного налога. Гражданин всегда может обжаловать решение ФНС, если считает, что его права нарушены (ст. 137 НК РФ).

ФНС завышает налог? Неверно рассчитан налог на имущество? Ошибка в сумме страховых взносов или лишние пени? Все это поводы подать заявление. Теперь давайте разберемся, как это сделать:

В отделении ФНС

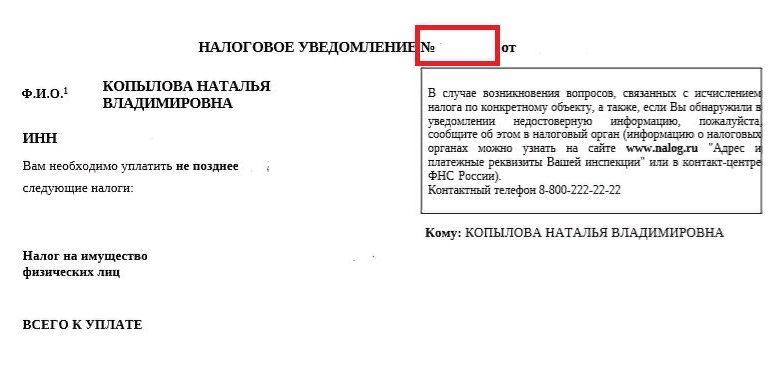

Пишите жалобу в свободной форме, но не забудьте указать в ней ФИО, ИНН и номер налогового уведомления. Кстати, к документу приложите само налоговое уведомление.

Подготовьте два экземпляра заявления. На каждом сотрудник налоговой должен поставить дату и отметку о том, что заявление принято. Одну копию сдайте в ведомство, вторую — на всякий случай оставьте себе. Бывает, приходится доказывать, что вы обращались в ФНС.

По почте

Если вы сторонник традиционного подхода, отправьте в отделение письмо. Уточнить ваш адрес налоговой можно на сайте ФНС. Не забудьте заполнить опись вложения — так вы сможете подтвердить дату отправки заявления и документов.

На сайте ФНС

Зайдите в «Личный кабинет» и приложите к заявлению копии документов, которые подтверждают ошибку ФНС. Срок ответа — месяц, но иногда процесс затягивается.

Если налоговая признает ошибку, то отправит вам уведомление. В графе «Сумма исчисленного налога» будет правильный счёт, а в графе «Сумма ранее исчисленного налога» — ошибочный.

Если вы уже успели заплатить лишние деньги, их можно вернуть в течение трёх лет со дня платежа или со дня, когда вы узнали о переплате

.

При камеральной проверке обнаружена ошибка

Представьте, что вы — владелец небольшого диджитал-агентства и нанимаете самозанятого копирайтера Владимира. Он блистательно работает целых полгода и получает много заказов, как вдруг ваши гражданско-правовые отношения портит налоговая проверка.

Причина в том, что вы — единственной заказчик копирайтера. Каждый месяц по платёжным реквизитам он получал фиксированную сумму денег. Так что инспектор заподозрил, что ваше агентство попросту сэкономило на штатном сотруднике и «понизило» Владимира до подрядчика. О том, что ещё могло насторожить налоговую, читайте в этой статье.

Теперь инспектор полагает, что вы занимаетесь подменой трудовых отношений. Исправлять оплошность будет неприятно: придется заплатить 13% НДФЛ, страховые взносы, штраф. Ну и переквалифицировать договор ГПХ — в трудовой.

Сама по себе камеральная проверка (то есть проверка деклараций) для вас не страшна. Предприниматель всегда может отправить письменные возражения в ФНС

. Например, сообщить о нарушении своих прав или об ошибках в акте, который составил налоговый инспектор.

Подавайте заявление письменно, в свободной форме. Если, конечно, вы не виноваты в подмене трудовых отношений. Иначе ваши претензии к ошибкам в акте проверки смысла не имеют.

Учитывайте, что заявление вероятно станет поводом для очередной проверки. К ней стоит подготовиться получше — чтобы точно не сесть в лужу. Например, платить Владимиру разные суммы, чтобы в будущем избежать подозрений со стороны налоговой.

В налоговой о вас неправильные данные

Каких только не бывает находок в системе ФНС. Например, вы можете обнаружить, что вы руководитель неизвестной вам компании или владелец счёта за границей. Если по воле судьбы вы переплатили, то исправьте ошибки в декларации за текущий период. Для возврата переплаты придётся написать заявление: оно будетоснованием для отмены предыдущего решения налогового органа.

Если налог наоборот оказался занижен, подайте уточнённую декларацию. Она заполняется так же, как и обычная. Главное — указывать в документе верные данные, а не разницу между ошибочными и корректными показателями.

Чтобы в будущем ошибка не стала для вас неприятным сюрпризом, советуем всегда оплачивать счета вовремя и почаще заглядывать на сайт ФНС. Внимательно читайте уведомления и бейте тревогу, если что-то идет не так. Не затягивайте с решением проблемы — так получится добиться более оперативного решения по вашим жалобам в ФНС.

Если вы попали в похожую ситуацию и нуждаетесь в совете — обязательно оставляйте комментарий. А еще вы всегда можете написать нам сообщение в ВК, телеграм-канале или чате.

Понравилась статья?

Нам будет очень приятно, если вы прокомментируете, поставите оценку или поделитесь

материалом в

социальных сетях — так о нюансах НПД узнает больше людей ❤️

Что делать, если налоговое уведомление содержит ошибки

09.08.2019

УФНС по Ставропольскому краю рассказало о том, что делать, если в полученном физлицом налоговом уведомлении была указана некорректная информация. Например, в части периода владения объектом, налоговой базы, адреса и т. д.

В ведомстве указали, что сведения о налогооблагаемом имуществе и их владельцах представляются в налоговую службу из органов, осуществляющих государственный кадастровый учет, регистрацию прав на недвижимость, регистрацию физлиц, транспортных средств и др.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неправильная информация, то он вправе заявить об этом в ИФНС. Заявить можно через «Личный кабинет налогоплательщика» или путем личного обращения в любую налоговую инспекцию. К заявлению можно приложить документы, актуализирующие информацию.

Получив данное сообщение, инспекция проведет проверку. При наличии оснований для перерасчета налогов и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней сформирует уточненное налоговое уведомление. Оно будет размещено в «Личном кабинете налогоплательщика» или направлено по почте.

БУХПРОСВЕТ

В уведомлении могут быть указаны данные по нескольким подлежащим уплате налогам. Уведомление может быть передано физлицу по почте заказным письмом или передано через личный кабинет налогоплательщика. Уведомление считается полученным по истечении 6 дней с даты направления заказного письма.

Если общая сумма налогов составляет менее 100 рублей, налоговое уведомление не направляется. Исключение составляют случаи направления уведомления в календарном году, по истечении которого утрачивается возможность направления такого уведомления.

Физлица уплачивают земельный налог на основании налогового уведомления, направленного налоговым органом. Срок уплаты — не позднее 1 декабря года, следующего за истекшим налоговым периодом (ст. 397 НК РФ).

Предельная ставка в 0,3% устанавливается в отношении участков:

- отнесенных к землям сельскохозяйственного назначения;

- занятых жилищным фондом;

- приобретенных для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства.

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Граждане получают уведомления из ИФНС для уплаты ряда налогов (имущественного, земельного, транспортного). По аналогии, через уведомление, платят налог тогда, когда налоговый агент не может самостоятельно удержать НДФЛ и сообщает об этом в ИФНС. Налоговая рассчитывает также НДФЛ по доходам в виде выигрышей (для участников азартных игр) и процентов по вкладам. Если уведомление содержит ошибки, исправить их можно только через ИФНС.

Ошибки в уведомлениях на уплату налогов – обращать ли на них внимание?

Надо заметить, что подобные ситуации не так уж и редки. Неточно рассчитанные суммы налогов (завышенные, заниженные) начисляются по разным причинам. Например, из-за банального технического сбоя, устаревших данных и даже при совпадении персональных данных собственников. Возможно, что в уведомлении попросту не учли положенные льготы, неверно указали кадастровую стоимость участка земли либо важные характеристики авто. На все это нужно обращать внимание и тут же реагировать.

Гораздо хуже обстоит ситуация, когда начислили меньше, чем на самом деле положено. ИФНС, обнаружив занижение налоговой базы, может и вовсе начислить штраф (20% –40% от недоимки). Т. е. так, либо иначе, но все эти ошибки ощутимо бьют по карману налогоплательщиков – собственников.

Как показывает практика, случается также, что налог начисляют по ошибке на уже проданное имущество либо на чужое, которое принадлежит стороннему человеку. Нельзя пускать подобные ситуации на самотек, руководствуясь принципом «имущество не мое, платить за него не буду» либо «имущества нет, оно продано, поэтому платить не за что». Неуплаченные налоги будут накапливаться, а ИФНС может в итоге обратиться в суд и упрощенным порядком взыскать накопившиеся суммы.

Как рассчитывается земельный налог для физических лиц? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ бесплатно.

Как исправить ошибки в уведомлении на уплату налога

Если человек, которому пришло уведомление, не согласен с тем, что в нем прописано, ему во всех случаях нужно решать этот вопрос с ИФНС. Действовать рекомендуется по следующей схеме:

1. Для начала необходимо оповестить ИФНС о наличии ошибок, неточных данных, завышенной сумме налога в уведомлении и, если требуется, уточнить сведения. Сделать это нужно обязательно письменно одним из следующих способов:

- написав заявление от руки (на ПК) произвольной формы в двух экземплярах (в нем указать реквизиты уведомления, где есть ошибки, и какая информация является ошибочной);

- как вариант – заполнив и отправив в ИФНС корешок от уведомления (т. е. своеобразную форму заявления), присланного из ИФНС (указать свои инициалы, ИНН, реквизиты уведомления);

- через сайт ФНС посредством электронного уведомления.

К сведению! Заявление нужно сопроводить подтверждающими документами, которые удостоверят правильность сведений. Это может быть, к примеру, правоустанавливающая документация на недвижимость (копия). Подать все можно лично, по почте либо дистанционно – в электронном виде.

2. Далее остается только ждать, пока ИФНС рассмотрит поданные документы, оформит новое уведомление с правильными данными. В установленный единый срок (30 дней после регистрации поступившего заявления) налоговая должна проверить ошибку, выяснить ее причину, затем – пересчитать сумму налога заново и отправить заявителю скорректированное уведомление с верными данными. При отсутствии обязательных сведений либо неполучении ответа по межведомственному запросу этот срок продлевается, но не больше, чем еще на 30 дней.

Скорректированное уведомление с правильными данными из ИФНС

Налоговая оформит новое уведомление по прежней форме. Скорректированный вариант документа будет содержать:

- гр. «Сумма исчисленного налога» – точную (исправленную) сумму налога;

- гр. «Сумма ранее исчисленного налога» — неверную сумму, которая была указана в первом уведомлении;

- гр. «Сумма к доплате (+), к уменьшению (–)» – соответствующую разницу между этими суммами;

- срок для уплаты правильной, скорректированной суммы.

Согласно п. 6 ст. 6.1, п. 6 ст. 58 НК новое уведомление должны отправить (отдать) налогоплательщику за 30 дней до срока уплаты, указанного в нем.

К сведению! Налогоплательщик может вернуть излишне оплаченную (либо взысканную) сумму налога через ИФНС с учетом сроков, определяемых 7 ст. 78, п. 3 ст. 79 НК. Для этого он может подать соответствующее заявление на протяжении 3 лет после уплаты этой суммы либо со дня, когда он узнал об излишне взысканной сумме.

Проверьте: действительно ли это ошибки?

До того как обращаться в ИФНС, рекомендуем проверить потенциальную ошибку либо неточные данные, уточнив по ней информацию. Не исключено, что повышенная сумма налога либо изменение других данных вызвано вполне объяснимыми законными причинами.

Обратите внимание на то, что размер налога может повыситься (поменяться) при изменении ставок, кадастровой стоимости, отмене льгот, а также в случае роста коэффициента либо использования повышающего коэффициента (актуально для дорогостоящих авто). Ставки и льготы в регионах могут меняться, отменяться, так как органы местного самоуправления определяют их автономно. Типичные примеры:

- Два одинаковых объекта облагаются налогом. Но их владельцам начислили разные суммы к уплате: одному больше, а другому – меньше. Объясняется это так: второму предоставили льготу, поэтому и налог у него оказался меньше. Учтите, льготу могут предоставить и не на весь период.

- Земельные участки одинаковой площади расположены рядом, граничат друг с другом. Но, так как они находятся в разных муниципальных образованиях, налог на них рассчитывают по-разному.

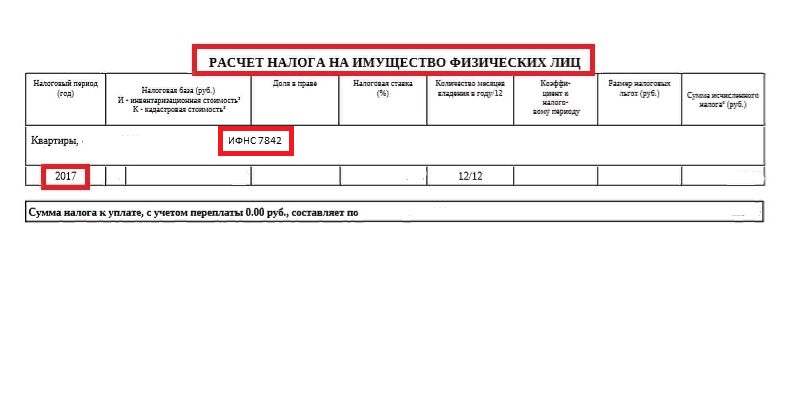

- Разница в периоде обладания имуществом вызывает разницу в расчете налога на один и тот же объект. Ведь его рассчитывают стандартно за каждый месяц. Допустим, человек владел облагаемым имуществом весь 2021-й г., значит, его начислят за все 12 мес. Если период владения составляет несколько месяцев, то, соответственно, налог начислят только за эти месяцы владения.

- Размер налога за новый год, рассчитанный ИФНС, уменьшился, так как в предшествующих двух периодах собственник переплатил. Лишние, переплаченные суммы были учтены при расчете налога за новый период.

Как видим, факторов влияния на размер налога предостаточно. Так, авто одной марки могут иметь разные двигатели, а жилье одинаковой площади может отличаться по кадастровой (инвентаризационной) цене из-за собственных конструктивных особенностей и т. д.

Налог могут и вовсе не начислить, если в ИФНС пока не поступили сведения об имуществе из регистрирующих органов либо если собственник этого имущества – льготник и его освободили от уплаты.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».