Дата публикации: 03.03.2022 09:09

Одним из способов получения налоговых вычетов по налогу на доходы физических лиц (далее — НДФЛ) является представление налогоплательщиком налоговой декларации по налогу на доходы физических лиц по форме 3-НДФЛ (далее – налоговая декларация) в налоговый орган по окончании налогового периода с приложением документов, подтверждающих право на получение такого вычета.

По общему правилу, установленному абзацем 2 пункта 1 статьи 81 Налогового кодекса Российской Федерации, при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

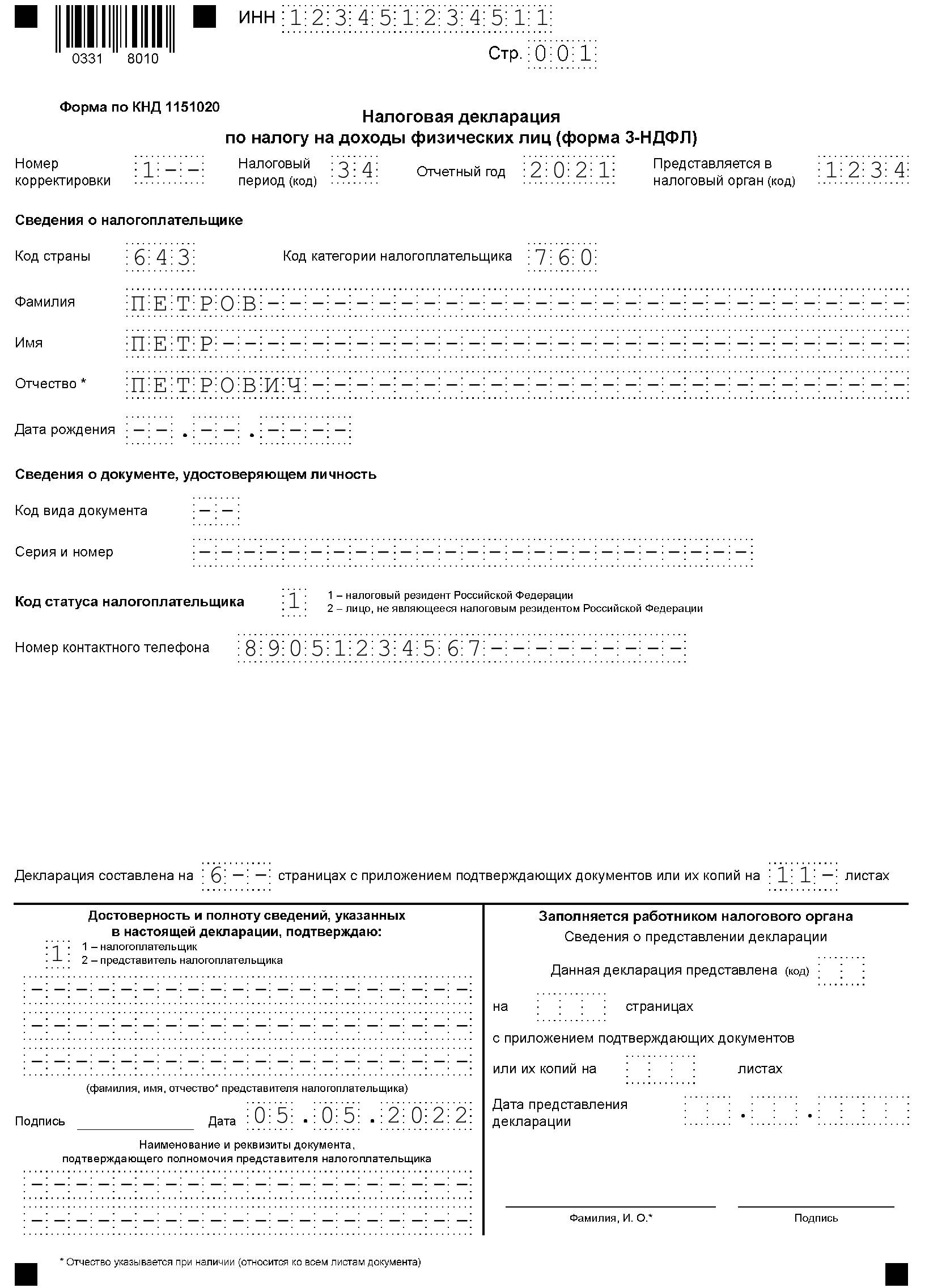

Исходя из положений пункта 3.2 Порядка заполнения налоговой декларации, утвержденного Приказом ФНС России от 15.10.2021 № ЕД-7-11/903@, при заполнении титульного листа уточненной декларации должен быть указан номер корректировки. При представлении уточненной декларации, заполненной без использования программного обеспечения, указывается номер корректировки, отражающий, какая по счету уточненная декларация представляется в налоговый орган (например, «1—«, «2—» и так далее).

Кроме того, учитывая, что по итогам налогового периода (календарного года) налогоплательщиком представляется одна налоговая декларация, в уточненной декларации необходимо заполнить все листы, разделы и приложения, которые были заполнены в первичной декларации (в том числе и те, что не содержат ошибок). При этом, в уточненной налоговой декларации следует отразить новые, верные данные, а не разницу между первичными и скорректированными показателями.

К декларации необходимо приложить документы, обосновывающие внесение соответствующих изменений/дополнений в декларацию, а также заявление на возврат НДФЛ/вычет НДФЛ (при необходимости).

Срок представления уточненной декларации законодательством не установлен, поэтому её можно направить в налоговый орган в любое время после обнаружения ошибки (искажения).

Ошибка будет считаться исправленной, только если налогоплательщик подал уточняющую декларацию.

Дополнительно обращаем внимание, что по налоговым декларациям, представленным в налоговый орган после 01.01.2022 с целью получения налоговых вычетов, сумма НДФЛ, исчисленная к возврату налогоплательщиком в представленной им налоговой декларации (сумма переплаты), подлежит отражению в «Личном кабинете налогоплательщика» по окончании камеральной налоговой проверки такой декларации.

Не все ошибки в 3-НДФЛ требуют уточнения. Если недостоверные сведения ни влияют на налоговую базу и не занижают подоходный налог, корректирующий отчет можно не подавать. Но если обнаружили ошибку, в результате которой уменьшили НДФЛ, обязательно отправьте уточненную декларацию в ИФНС.

В каких случаях подается уточненная 3-НДФЛ

В ст. 81 НК РФ разъясняется, как аннулировать декларацию 3-НДФЛ, — если обнаружили ошибки, отменить отчет не получится. Но каждый налогоплательщик сможет исправить выявленные нарушения в уточненном отчете (п. 1 ст. 81 НК РФ).

По правилам, уточнение декларации 3-НДФЛ в личном кабинете или на бумаге требуется только в случае занижения налога. Если ошибки привели к уменьшению НДФЛ к уплате в бюджет, сделайте уточненку. Если обнаруженное нарушение не привело к занижению подоходного налога, вы вправе уточнить недостоверные сведения, но не обязаны это делать.

Правило об уточнении 3-НДФЛ касается не только налогоплательщиков-ИП, но и физлиц. К примеру, если вы заявили имущественный вычет по итогам года, и обнаружили ошибку в отчете, надо пересчитать размер вычета и подать уточненку.

Порядок подачи уточненных деклараций

Действуют определенные правила, как подать корректирующую декларацию 3-НДФЛ: налог пересчитывают в периоде совершения ошибки, а не в периоде ее обнаружения. Приведем пример.

Налогоплательщик отправил декларацию за 2020 в 2021 году, но обнаружил ошибку в 2022. Необходимо подать корректировку отчета за 2020 по форме, которая действовала в том периоде (п. 1 ст. 54 НК РФ, Приказ № ЕД-7-11/615@ от 28.08.2020).

Если недостоверные сведения в отчете привели к переплате НДФЛ, разрешается делать перерасчет в периоде выявления таких искажений (п. 1 ст. 54 НК РФ).

Порядок, как отменить декларацию 3-НДФЛ, предусматривает особое заполнение титульного листа. В поле «Номер корректировки» необходимо проставить порядковый номер уточнения: «1—», «2—», «3—». В уточнении указывают все правильные сведения из первичной декларации: надо сдать исправленный исходник, а не новую отчетность (п. 1 ст. 81 НК РФ).

К уточненной 3-НДФЛ прикладывают документы, которые обосновывают корректировку. Если необходимо, заполняют пояснительную записку (в свободной форме) с объяснением причин исправления и заявление на возврат или вычет подоходного налога.

Дублировать документы, предоставленные вместе с первичным 3-НДФЛ, не надо. Налоговики повторно требуют документы, только если (п. 5 ст. 93 НК РФ):

- налогоплательщик ранее предоставил оригиналы, и ФНС их уже вернули;

- инспектор утратил документацию из-за форс-мажорной ситуации.

Кроме того, в ИФНС вправе запросить оригиналы для ознакомления, если налогоплательщик перед этим подал копии (п. 2 ст. 93 НК РФ).

Как подать через личный кабинет

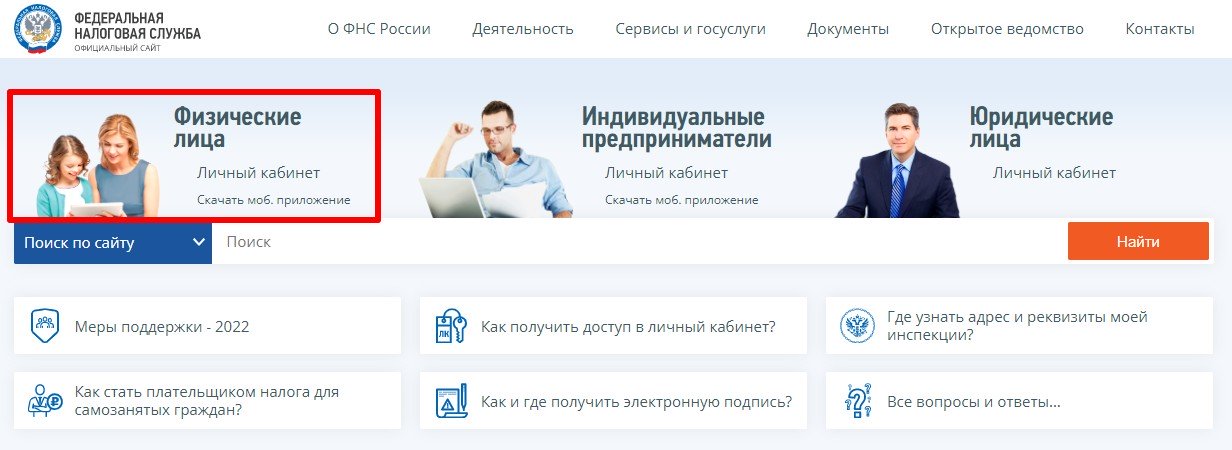

Как и первичный отчет, уточнение подают в бумажной форме или через специальный сервис ФНС «Личный кабинет налогоплательщика для физических лиц».

Предельного срока для подачи уточнений по НДФЛ нет, кроме истечения срока исковой давности. Отправьте корректировку в любое время после обнаружения недостоверных сведений. Но учтите, исправление ошибки засчитают только после подачи уточненного отчета.

Общий алгоритм, как изменить декларацию в личном кабинете, таков:

- Перейти на официальный сайт ФНС.

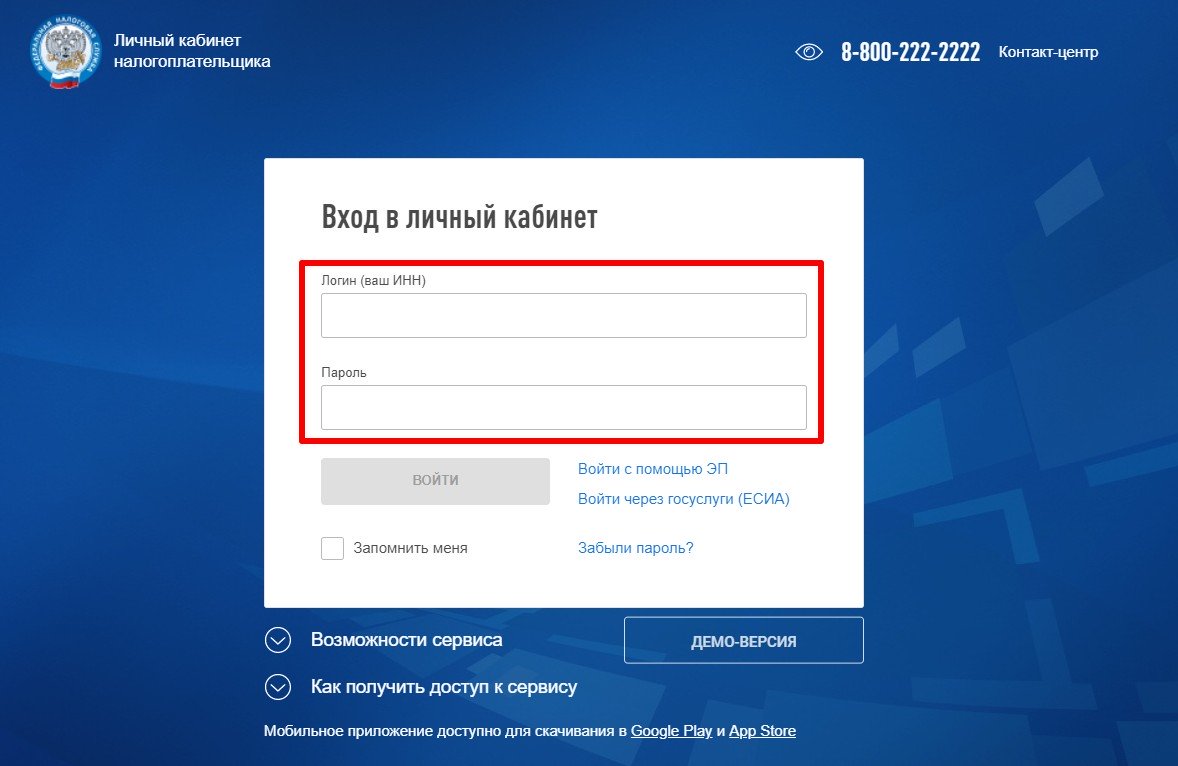

- Войти в личный кабинет физлица или ИП. Ввести логин и пароль.

- Найти нужный отчет и исправить ошибку. Подписать электронной подписью и отправить в налоговую инспекцию.

Пошаговая инструкция, как исправить налоговую декларацию в личном кабинете физлица:

Шаг 1. На официальном сайте налоговой выбираем личный кабинет физического лица.

Шаг 2. Вводим логин и пароль. Логин — это личный ИНН. А пароль задает сам пользователь после регистрации и авторизации в ИФНС.

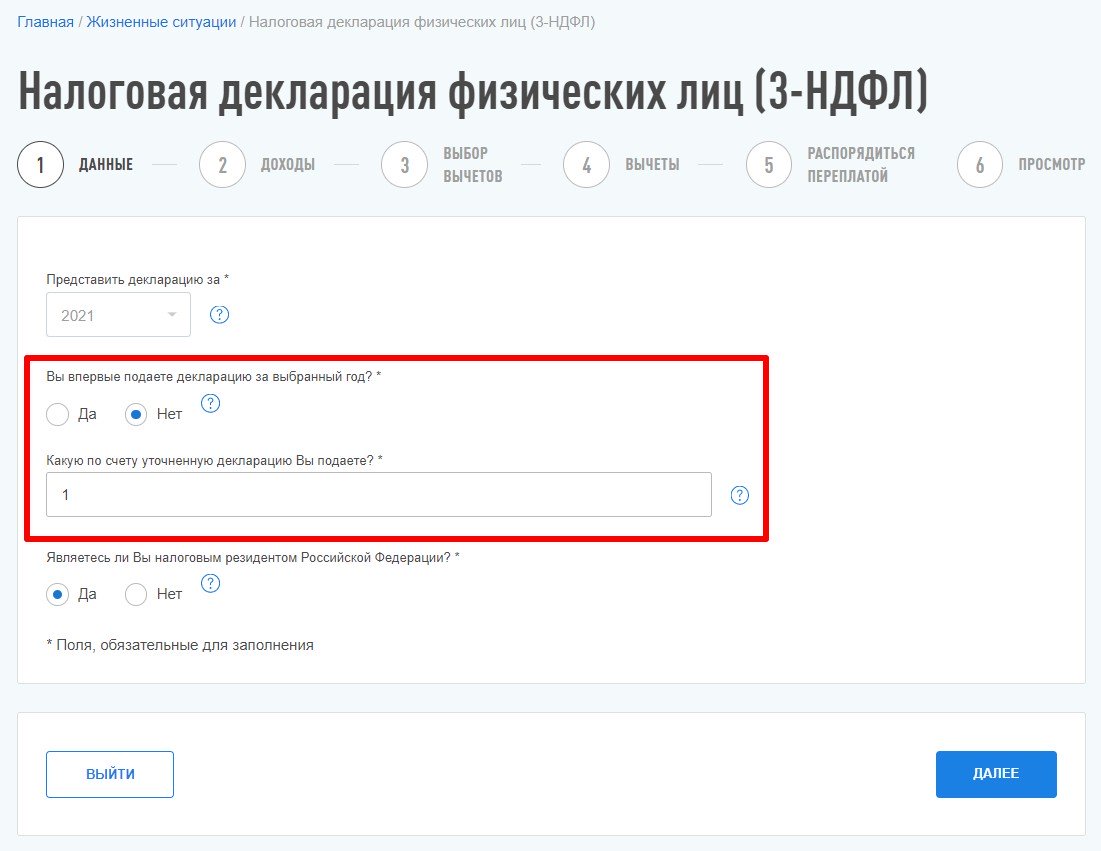

Шаг 3. Выбираем «Жизненные ситуации» — раздел «Подать декларацию 3-НДФЛ».

Шаг 4. Указываем отчетный год — тот период, за который вносим исправления. Вот как отправить уточненную декларацию через личный кабинет — показать номер корректировки. Для этого отвечаем «Нет» на вопрос «Вы впервые подаете декларацию за выбранный год?». Затем указываем порядковый номер исправлений.

Шаг 5. Вносим корректные сведения. Заполняем все разделы, еще раз проверяем отчет. Прикрепляем подтверждающие документы. При необходимости формируем заявление о зачете или возврате подоходного налога. Подписываем электронной подписью. После этого уточненный отчет направляется в ИФНС и проходит камеральную налоговую проверку.

Когда налогоплательщик освобождается от ответственности

Если предоставите уточнение в ИФНС после окончания срока подачи 3-НДФЛ, но до истечения срока уплаты подоходного налога, то вас освободят от ответственности (п. 3 ст. 81 НК РФ). Но только если предоставили корректировку до момента, когда узнали о том, что налоговая выявила ошибки или недостоверные сведения, приводящие к занижению НДФЛ. По правилам, срок сдачи отчета — 30 апреля следующего года, а срок уплаты налога — 15 июля следующего года (п. 6 ст. 227 НК РФ).

Если сдаете корректировку после 15 июля, вас освободят от ответственности только в особых случаях:

- если не знали о том, что в ИФНС выявили ошибки в отчете, и самостоятельно доплатили недоимку в бюджет до подачи корректировочной декларации;

- если исправили ошибки, которые инспектор не обнаружил во время камеральной проверки.

Не предусмотрена ответственность и за исправление недочетов, которые не привели к занижению подоходного налога. Налогоплательщик сам решает, исправлять такие ошибки или нет. В этом случае за отсутствие уточненной 3-НДФЛ штраф не назначат.

Вам в помощь образцы, бланки для скачивания

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Все статьи автора

Уточненная налоговая декларация 3-НДФЛ сдается при обнаружении в первичном отчете ошибок и неточностей. Рассмотрим, что особенного есть в уточненной декларации и какие санкции ждут налогоплательщика за представление корректировки.

Особенности подачи и заполнения уточненной декларации 3-НДФЛ

Уточненная декларация 3-НДФЛ (или иначе корректирующая) представляется в ИФНС по адресу постоянной прописки на бланке, действующем в том периоде, за который вносятся поправки (п. 5 ст. 81 НК РФ).

Бланки, которые могут потребоваться для составления уточненной налоговой декларации 3-НДФЛ за последние 3 года, различны.

Для отчета:

- за 2022 год бланк утвержден приказом ФНС России от 29.09.2022 N ЕД-7-11/880@;

Подробнее о новшествах последнего бланка мы писали в материале.

- за 2021 год бланк утвержден приказом ФНС России от 15.10.2021 N ЕД-7-11/903@;

- за 2020 год используйте обновленный бланк декларации из приказа ФНС от 28.08.2020 N ЕД-7-11/615@;

- за 2019 год декларацию нужно сдать на бланке, утвержденном приказом ФНС от 07.10.2019 № ММВ-7-11/506@.

Скачать программы по заполнению налоговых деклараций по форме 3-НДФЛ за последние 3 года можно также на сайте ФНС.

Как заполнить уточненную декларацию 3-НДФЛ? Так же как и первоначальную, но с правильными данными. Особенностью уточненной декларации 3-НДФЛ станет то, что на титульном листе в специально отведенном для этих целей окошке будет проставлен порядковый номер корректировки. Если уточненка подается за налоговый период впервые, то ставится цифра 1.

Как подать уточненную декларацию 3-НДФЛ? Корректирующая декларация направляется в ИФНС вместе с сопроводительным письмом, в котором указывается причина ее подачи. Если в декларации, поданной за отчетный период, был допущен факт неотражения сведений (например, налогоплательщик забыл указать сумму дохода от проданного авто, которым он пользовался менее 3 лет), то вместе с уточненкой и письмом подаются также подтверждающие документы в копиях.

Можно ли подать уточненную декларацию 3-НДФЛ дистанционно? Уточненный отчет может быть заполнен налогоплательщиком и подан в налоговый орган удаленным способом. Заполнение и отправка декларации производятся на сайте ФНС через свой «Личный кабинет». Электронно-цифровую подпись налогоплательщик сможет получить там же.

Как подать корректирующую декларацию 3-НДФЛ, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как уточняют декларацию согласно правилам заполнения декларации по прибыли, читайте в статье «Уточненная декларация: что нужно знать бухгалтеру?».

Есть ли санкции за подачу уточненки

Если налогоплательщик подает уточненную декларацию 3-НДФЛ за прошлый отчетный период после 30 апреля, но до граничного срока уплаты налога (до 15 июля в соответствии с п. 6 ст. 227 НК РФ), то на него не накладываются санкции за недостоверно поданные данные в исходном документе. Правда, это касается случаев, если уточненка подается до того момента, как фискальное ведомство самостоятельно обнаружит ошибки, которые привели к занижению НДФЛ, или назначит выездную проверку (п. 3 ст. 81 НК РФ).

Если же корректирующая декларация подается за прошедший отчетный период уже после 15 июля, тогда налогоплательщик освобождается от наложения санкций лишь в том случае, если:

- он не знал об обнаружении ошибок налоговым органом, приведших к снижению налога до подачи уточненки, а также заблаговременно до подачи уточненной декларации выплатил сумму самостоятельно доначисленного налога и пени;

- в уточнении исправляются ошибки, не обнаруженные проверяющими во время проведения проверки.

Итоги

Уточненная декларация 3-НДФЛ подается налогоплательщиком-физлицом, если в исходном варианте этого документа, сданном в ИФНС, обнаружились какие-либо ошибки. Вместе с уточненкой следует подать письмо, поясняющее причины внесения изменений в декларацию. Потребуется также приложение необходимых подтверждающих документов (в копиях), если они не представлялись с первоначальным отчетом.

Корректирующая декларация подается в форме, действовавшей в том отчетном периоде, за который исправляются ошибки. Санкций за подачу уточненки можно избежать, если направить ее в ИФНС до того момента, как проверяющие нашли эти ошибки и уведомили об этом налогоплательщика. Если уточнение подается после 15 июля, то предварительно следует оплатить доначисленный по уточненной декларации налог и пени по нему.

Кто и почему готовит корректирующую 3-НДФЛ

Статья 81 Налогового кодекса Российской Федерации определяет случаи, когда нужно подавать уточненную 3-НДФЛ.

Корректировка сведений необходима в случаях:

- обнаружения неотражения или неполного отражения данных;

- выявления ошибок, в результате которых сумма налога к уплате занижена;

- выявления фактов указания недостоверных сведений, не приводящих к занижению суммы налога.

Если выявленная ошибка влечет за собой занижение налога, подлежащего к уплате, корректировка налоговой декларации является обязанностью налогоплательщика. Если занижение налога не грозит, то исправление ошибок является правом, а не обязанностью налогоплательщика.

Какой бланк использовать при подаче корректирующих данных

НК РФ не устанавливает, за какой период можно подать уточненную декларацию, — налогоплательщик обязан подать корректирующие данные при обнаружении ошибки, повлекшей недоимку налога на доходы физических лиц, даже если прошло 3 и более года с даты подачи отчета. По общему правилу, при подаче уточненной 3-НДФЛ необходимо использовать ту же форму, которая использовалась при сдаче первоначального отчета.

Например, при обнаружении в 2022 году искаженных данных за 2020 год для уточнения сведений необходимо заполнить уточненную декларацию 3-НДФЛ по форме, которая использовалась при отчете за 2020 г.

Форма 3-НДФЛ ежегодно утверждается приказами ФНС России. Например, Приказ ФНС России от 15.10.2021 № ЕД-7-11/903@ утвердил форму подачи 3-НДФЛ за 2021 год, Приказ от 28.08.2020 № ЕД-7-11/615@ — за 2020 год и т. д.

Как сделать уточненную декларацию 3-НДФЛ

Так же, как и первичная, повторные формы отчета заполняются от руки либо с помощью компьютера, в том числе через личный кабинет налогоплательщика на сайте ФНС России. Форма документа, порядок его заполнения и какие данные указывать в уточненной декларации, определяются приказами ФНС России и аналогичны первичным налоговым отчетам. Главным отличием является то, что для повторных документов обязательно заполнение на титульном листе поля «Номер корректировки». Для номера корректировки используется сквозная нумерация, при которой первичному документу присваивается номер 00, для уточненных форм — 01, 02, 03 и т. д.

Нельзя заполнить номер корректировки по уточняющей форме, если первичная не принята. Например, уточненная декларация за 2022 год может подаваться только после принятия первичной 3-НДФЛ за этот год.

В корректирующую форму вносятся исправленные сведения с приложением документов, обосновывающих изменения. При необходимости прикладывается заявление на возврат налога. Во избежание лишних вопросов у инспекторов отчет целесообразно дополнить пояснительной запиской о причине уточнения налоговых сумм. Повторно прикладывать документы, переданные в ИФНС России с первоначальной декларацией, не нужно, за исключением случая предоставления их оригиналов с последующим возвратом налогоплательщику.

Порядок и сроки подачи уточняющей 3-НДФЛ

Относительно того, как подать уточненную декларацию 3-НДФЛ, действует такой же порядок, как и для первичной подачи:

- в бумажном варианте (напрямую в ИФНС, через МФЦ, почтовым отправлением с описью вложения);

- в электронном виде через Единый портал госуслуг или личный кабинет налогоплательщика.

При подаче 3-НДФЛ напрямую в ИФНС либо через МФЦ рекомендуем подготовить два экземпляра документа: один останется в налоговой, второй, с отметкой о принятии, — у налогоплательщика.

Порядок подачи уточненных данных через личный кабинет налогоплательщика выглядит следующим образом:

Шаг 1. Заходим в личный кабинет налогоплательщика на сайте ФНС, раздел «Доходы и вычеты», подраздел «Декларации» и выбираем удобный способ передачи данных: либо загружаем готовую форму, либо заполняем онлайн.

Шаг 2. Выбираем год, за который уточняем сведения. Отмечаем, что подаем данные не первый раз, ставим номер декларации и нажимаем кнопку «Далее». Дополнительно можно указать телефон для связи, но это поле не является обязательным.

Шаг 3. Заполняем 3-НДФЛ. Алгоритм заполнения уточненной формы аналогичен заполнению первичного документа.

После заполнения уточненных данных, при необходимости, добавляем подтверждающие документы и нажимаем кнопку «Подтвердить и отправить».

Что касается сроков подачи уточненной декларации, то законодательством они не установлены. Следует помнить, что, в случае занижения суммы налога в результате искажения данных в первичной декларации, при предоставлении корректирующих документов позже 30 апреля года, следующего за годом получения соответствующего дохода, возможно привлечение к налоговой ответственности.

Что будет, если не скорректировать сведения

Последствия неподачи корректирующей декларации зависит от многих факторов. Налоговые санкции не последуют, если:

- искажение данных не привело к занижению суммы налога к уплате;

- уточнение произведено до 30 апреля года, следующего за отчетным;

- ошибка найдена налогоплательщиком самостоятельно, уточнение подано позже 30 апреля, но до истечения срока уплаты налога.

Освобождение от налоговых санкций в случае подачи уточненных данных после срока уплаты налога возможно, если налогоплательщик докажет, что не знал о выявленных налоговым органом ошибках и заблаговременно самостоятельно выплатил сумму доначисленного налога и пени, либо если уточненная декларация содержит исправления ошибок, не выявленных налоговыми органами.

В остальных случаях непредоставление корректирующих данных грозит привлечением к ответственности по пункту 1 статьи 122 (штраф в размере 20% от неуплаченной суммы налога) и пункту 1 статьи 129.1 НК РФ (штраф в размере 5000 руб.).

Может пригодиться:

- как заполнить и сдать отчет 3-НДФЛ;

- проверяем статус декларации 3-НДФЛ через Госуслуги;

- ответственность за несдачу декларации 3-НДФЛ.

Главный специалист по налогообложению • Стаж 20 лет

В статье расскажем, как исправить ошибку в декларации 3-НДФЛ для получения налогового вычета или декларирования доходов, если налоговая обнаружила неточность. Нужно ли подавать уточненную декларацию, и существует ли срок исправления ошибки.

Как исправить налоговую декларацию

Если была выявлена ошибка в декларации 3-НДФЛ за 2022 год или более ранние годы, и ее нужно исправить, следует выполнить новый расчет и направить его в инспекцию.

Уточненная или корректирующая декларация — это исправленный документ вместо первичного или того, в котором были выявлены недочеты. Внести изменения в декларацию 3-НДФЛ нельзя, можно лишь составить новый документ.

Если уточненных расчетов несколько, каждому присваивается порядковый номер — чтобы инспектору было понятно, сколько всего документов было представлено.

Первичная может быть только одна. На титульном листе «первички» ставится цифра «0». Если в этом документе обнаруживаются ошибки, сдается корректирующая и проставляется цифра «1».

Уточненный расчет также бывает ошибочным. Если гражданин неправильно заполнил уточняющую декларацию, предоставляется очередной корректирующий документ — уже с цифрой «2». Любая другая ошибка в налоговой декларации в 2023 году исправляется по аналогии — с изменением порядкового номера корректировки.

Каждая последующая корректирующая форма обнуляет сведения из предыдущей.

![]()

Ирина Ерёмина

Главный специалист по налогообложению • Стаж 20 лет

Задать вопрос

Чтобы не исправлять неточности и не затягивать с получением вычета, обращайтесь к нашим экспертам. Мы проверим документы и в 2-дневный срок заполним 3-НДФЛ с соблюдением всех правил законодательства — корректно и без ошибок.

Как передать в ИФНС корректирующие документы

Уточненная налоговая декларация 3-НДФЛ подается в инспекцию также, как и первичка:

|

№ пп |

Способ отправки в ФНС: |

|

1. |

лично посетить ИФНС |

|

2. |

отправить в электронном виде через личный кабинет налогоплательщика на сайте ФНС |

|

3. |

заполнить, распечатать и отправить по почте с описью вложения |

|

4. |

заполнить и отправить с помощью онлайн-сервиса «Налогия» |

Если в декларации 3-НДФЛ допущена ошибка, к исправленной форме можете приложить документы, которые подтверждают или дополняют указанные данные. Если такие бумаги вы уже отправляли в налоговую инспекцию, то повторно их можно не передавать.

Важно! Как только вы отправляете первичную отчетность в ИФНС, начинается 3-месячная камеральная проверка. При выявлении ошибок и подаче корректирующей формы проверка первоначальной прекращается, и начинается новый 3-месячный отсчет — по уточненке.

Когда сдавать уточненку

Как мы уже сказали выше, чтобы исправить декларацию 3-НДФЛ, то есть внести уточнения и убрать ошибочные данные, необходимо создать корректировку.

От вида ошибок зависит, делать ли исправления и отправлять ли новый документ:

- выявлены нарушения, так как занижена сумма налога к уплате — точно подаете уточненный расчет;

- когда НЕ занизили налог — самостоятельно решаете, подавать вам уточненку или нет.

При исправлении ошибок сделать корректировку следует по той же форме, что действовала в период, за который вы сдаете.

Статус камеральной проверки отражается в личном кабинете на сайте ФНС России.

Если декларация заполнена неверно и во время проверки инспектор обнаружит ошибки или неточности, то направит вам требование, в котором будет написано, что нужно дальше делать:

- представить пояснения или дополнительные документы;

- внести исправления и сдать уточненку.

Если вы такое требование не получали — значит, ваш отчет заполнен правильно.

Срок исправления отчетности

После получения требования о предоставлении пояснений у вас есть 5 рабочих дней, чтобы направить свои пояснения в налоговую инспекцию.

Если вы получили требование о внесении исправлений, то в ответ необходимо отправить корректирующую 3-НДФЛ и указать на титульном листе номер корректировки (об этом мы говорили выше).

В отдельных случаях вы имеете право не исправлять отчетность, а значит по окончании проверки вам направят специальный акт с вынесенным решением.

Образец заявления

Налоговая декларация по налогу на доходы физических лиц за 2022 год (форма 3-НДФЛ)

Частые вопросы

Отклонили декларацию 3-НДФЛ. Сколько уточняющих можно подать?

+

Столько, сколько потребуется. Но помните, что вернуть налог можно только за последние три года. И если вы подадите первоначальную отчетность вовремя, а уточняющую — по истечение законных сроков, то получить возврат налога не удастся.

Чем грозит ошибка в 3-НДФЛ на вычет, если ошибочно подала декларацию?

+

Все зависит от вида погрешности. Вас могут попросить внести исправления или предоставить дополнительные сведения.

Заявление на соц вычет за 2019 г. подал в начале 2023 г. Получу вычет?

+

В этом случае вам откажут в возврате налога. По закону вы имеете право на социальный вычет по НДФЛ в течение трех лет до момента подачи заявления.

Заключение эксперта

Если налоговая инспекция нашла ошибки, редактировать декларацию 3-НДФЛ в 2023 году не разрешено, следует предоставить исправленный документ. Но самый правильный путь — изначально доверить работу профессионалам и не допускать ошибок. Так вы без задержек получите максимальный налоговый вычет, а при декларировании дохода получите дельный совет для законной оптимизации налогов. Надеемся, что наша статья была для вас полезна.

Разбор ситуации по шагам:

- Шаг 1. Определите, приводят ли обнаруженные ошибки к занижению сумм налога, подлежащего уплате

- Шаг 2. Заполните уточненную налоговую декларацию

- Шаг 3. Представьте уточненную налоговую декларацию и подтверждающие документы в налоговый орган

- Шаг 4. Доплатите налог в бюджет

Если вы сдали налоговую декларацию 3-НДФЛ и впоследствии обнаружили, что в ней не отражены некоторые сведения или имеются ошибки, которые приводят к изменению налогооблагаемой базы и, соответственно, влияют на исчисленный размер НДФЛ, значит, в налоговую декларацию нужно внести изменения и подать в налоговый орган уточненную налоговую декларацию (ст. 81 НК РФ). Чтобы подать уточненную налоговую декларацию, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Определите, приводят ли обнаруженные ошибки к занижению сумм налога, подлежащего уплате

Если ошибки (искажения) в поданной вами в налоговый орган налоговой декларации 3-НДФЛ приводят к занижению суммы НДФЛ, подлежащей уплате, то вы обязаны внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную декларацию (абз. 1 п. 1 ст. 81 НК РФ).

Если выявленная вами ошибка или недостоверные сведения не приводят к занижению суммы НДФЛ, подлежащей уплате, то вы вправе, но не обязаны внести в декларацию 3-НДФЛ необходимые изменения и представить уточненную декларацию (абз. 2 п. 1 ст. 81 НК РФ).

Это правило распространяется на всех налогоплательщиков, в том числе физических лиц, заявивших в декларации 3-НДФЛ тот или иной налоговый вычет.

Пример. Действия при обнаружении ошибки в декларации 3-НДФЛ

Гражданин подал налоговую декларацию 3-НДФЛ за 2016 г. и заявил имущественный налоговый вычет по расходам на приобретение квартиры (право собственности на квартиру оформлено в 2016 г.). После подачи декларации обнаружилось, что не учтен доход, по которому был уплачен НДФЛ, в результате чего была занижена сумма имущественного вычета.

В этом случае гражданин вправе подать уточненную налоговую декларацию по НДФЛ и произвести перерасчет размера имущественного налогового вычета по расходам на приобретение квартиры.

Шаг 2. Заполните уточненную налоговую декларацию

В общем случае перерасчет налоговых обязательств производится в периоде совершения ошибки (п. 1 ст. 54 НК РФ). То есть если в 2016 г. вы обнаружили ошибку в декларации 3-НДФЛ, поданной за 2013 г., то для заполнения уточненной налоговой декларации необходимо использовать форму 3-НДФЛ, которая использовалась при представлении отчетности за 2013 г.

Если допущенные ошибки (искажения) привели к излишней уплате налога, то в этом случае перерасчет может производиться в периоде выявления ошибки (абз. 3 п. 1 ст. 54 НК РФ).

Если корректировать декларацию вы будете впервые, на титульном листе декларации поле «Номер корректировки» следует заполнить следующим образом: «1—«. Для вторичной уточненной декларации — «2—» и т.д. (пп. 2 п. 3.2 Порядка, утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@).

В уточненной декларации необходимо отразить все данные без ошибок, поскольку смысл уточненной декларации в том, что налогоплательщик вносит изменения в исходную декларацию, а не сдает еще один дополнительный отчет за какой-то из прошлых периодов (п. 1 ст. 81 НК РФ).

Заполнить налоговую декларацию 3-НДФЛ можно от руки или на компьютере. При этом вы можете воспользоваться сервисом «Личный кабинет налогоплательщика для физических лиц» или специальной компьютерной программой «Декларация» на сайте ФНС России.

К декларации приложите документы, обосновывающие внесение соответствующих изменений/дополнений в декларацию, а также заявление на возврат НДФЛ/вычет НДФЛ (при необходимости). Кроме того, можно приложить к декларации пояснительную записку о том, по какой причине уточняется сумма НДФЛ/размер вычета по НДФЛ. Это позволит избежать лишних вопросов инспектора при камеральной проверке.

Что касается уже представленных ранее документов, то нужно учитывать следующее.

В ходе проведения проверки налоговые органы не вправе истребовать у проверяемого лица документы, ранее представленные им в ИФНС при проведении камеральных или выездных проверок. Указанное ограничение не распространяется на два случая (п. 5 ст. 93 НК РФ):

1) когда документы ранее представлялись в ИФНС в виде подлинников и впоследствии были возвращены проверяемому лицу;

2) когда документы, представленные в ИФНС, были утрачены налоговой инспекцией вследствие непреодолимой силы.

Таким образом, если вместе с первой декларацией вы представили все необходимые документы, то представлять их повторно вы уже не обязаны. Если подтверждающие документы были представлены в налоговый орган в виде копий, инспектор имеет право ознакомиться с оригиналами указанных документов (абз. 7 п. 2 ст. 93 НК РФ).

Шаг 3. Представьте уточненную налоговую декларацию и подтверждающие документы в налоговый орган

Уточненная налоговая декларация 3-НДФЛ подается в налоговый орган по месту жительства в одном экземпляре (п. 3 ст. 80, п. 1 ст. 83 НК РФ).

Представить налоговую декларацию можно (п. 4 ст. 80 НК РФ):

- лично или через представителя;

- почтовым отправлением с описью вложения (желательно с уведомлением о вручении);

- в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика.

При подаче декларации лично или через представителя рекомендуем заполнить и подписать два экземпляра декларации: один останется в налоговом органе, а на втором инспектор сделает отметку о том, что декларация принята. Также желательно составить сопроводительное письмо в двух экземплярах с указанием всех переданных в налоговый орган документов.

Срок представления уточненной декларации законодательством не установлен, поэтому вы можете направить в налоговый орган уточненную декларацию в любое время после обнаружения ошибки (искажения). Ошибка будет считаться исправленной, только если вы подали уточняющую декларацию.

Шаг 4. Доплатите налог в бюджет

Если допущенные ошибки (искажения) привели к занижению НДФЛ, доплатите соответствующую сумму налога в бюджет.

В случае нарушения сроков уплаты налога налоговый орган направит вам требование об уплате налога (недоимки), пеней и штрафа (п. 1 ст. 45 НК РФ).

Если вы не исполните это требование вовремя, то налоговый орган может обратиться в суд с заявлением о взыскании задолженности за счет вашего имущества (п. 1 ст. 48 НК РФ).

Если в течение трех лет со дня истечения срока исполнения самого раннего требования налогового органа сумма вашей задолженности, включая задолженность по налогам, сборам, страховым взносам, пеням и штрафам (п. 2 ст. 48 НК РФ):

- превысила 3 000 руб., налоговый орган обращается в суд с заявлением в течение шести месяцев со дня превышения задолженности 3 000 руб.;

- не превысила 3 000 руб., налоговый орган обращается в суд с заявлением в течение шести месяцев со дня истечения указанного трехлетнего срока.

По заявлению налогового органа, поданному мировому судье по вашему месту жительства, возможно вынесение судебного приказа по данным требованиям, если они являются бесспорными (п. 3 ч. 3, ч. 3.1 ст. 1, ст. ст. 22, 17.1, 123.1, 123.2, п. 3 ч. 3 ст. 123.4 КАС РФ; ст. 4 Закона от 05.04.2016 N 103-ФЗ). При этом судебный приказ выносится без судебного разбирательства и вызова сторон (ч. 2 ст. 123.5 КАС РФ).

Однако если вы до вынесения судебного приказа или в течение 20 дней со дня направления вам копии вынесенного судебного приказа представите свои возражения относительно изложенных в нем требований, в принятии заявления о вынесении судебного приказа будет отказано, а уже вынесенный судебный приказ отменен. В таком случае последует уже судебное разбирательство после обращения налогового органа в суд с административным исковым заявлением (ч. 1, 2 ст. 123.7, ч. 3 ст. 123.5, ст. ст. 286, 289 КАС РФ; п. 49 Постановления Пленума Верховного Суда РФ от 27.09.2016 N 36).

Связанные ситуации

Каковы особенности подачи декларации 3-НДФЛ по почте? Узнать →

Каковы сроки подачи декларации по форме 3-НДФЛ и уплаты налога? Узнать →

Как и в какой срок налоговый орган может взыскать задолженность по налогам? Узнать →

Полезная информация по вопросу

Официальный сайт Федеральной налоговой службы — www.nalog.ru

Дзен! Дзен! Дзен! На нашем Яндекс Дзен канале ещё больше особенных юридических материалов в удобном и красивом формате. Подпишитесь прямо сейчас →

В статье мы поделимся ответами на самые популярные вопросы

клиентов сервиса НДФЛка.ру. Расскажем как приложить недостающие

документы к декларации, что значит строка

040 в декларации, какие ошибки бывают при подаче декларации за

ребенка. Если у вас останутся вопросы,

зарегистрируйтесь на сайте НДФЛка.ру, оформите услугу вычет под

ключ и наши эксперты подготовят и подадут декларацию за

вас!

Сформировала в ЛК Декларацию 3-НДФЛ и забыла добавить сканы

документов оплаты и скан договора. Каким образом через ЛК отправить

данные документы или платежи будет проверены по реквизитам

договора?

После того как декларация зарегистрирована и ей присвоен номер,

необходимо в Личном кабинете налогоплательщика зайти в раздел

«Жизненные ситуации» — декларация 3-НДФЛ. Опускаетесь в самый низ

страницы. Там отображаются «Мои декларации». Нажимаете на номер

декларации, после чего открывается декларация. Далее необходимо

нажать на «Направить дополнительные документы» и загружаете Ваши

документы.

Подана декларация с корректировкой три, после чего образовалась

задолженность , но инспекция пишет что нужно подать декларацию

корректировка четыре и указать сумму ранее заявленного социального

налога вычета по расходам на лечение. Вопрос , где это указать

?

В декларации нужно указать все вычеты, заявленные за налоговый

период. Таким образом, если вы ранее заявляли вычет на лечение, в

корректирующей декларации тоже нужно его указать.

При заполнении декларации 3-НДФЛ возникла следующая проблема: в

справке 2-НДФЛ указана сумма налога, не удержанная налоговым

агентом. Соответственно на эту сумму уменьшается и возврат

налогового вычета. Дело в том, что я уже оплатил этот остаток через

личный кабинет налогоплательщика. Вопрос: нужно ли вручную

добавлять в декларацию сумму, уплаченную через кабинет, с

предоставлением документов, это подтверждающих?

Нужно заполнять в соответствии со справкой по ф. 2-НДФЛ. Для

более точного ответа на вопрос нужно ознакомится с Вашими

документами. Предлагаем воспользоваться услугами нашего

сервиса, в который входит проверка всех документов,

информационная поддержка личного налогового консультанта,

заполнение декларации 3-НДФЛ.

При заполнении декларации выскакивает код 040, что он

значит?

Строка 040 в разделе 2 заполняется в том случае, если у вас была

продажа имущества, которым вы владели менее 3 или 5 лет и вы

указываете вычет при продаже для уменьшения налогооблагаемой

базы.

При заполнении декларации сумма возврата меньше, чем должна

быть, почему?

Возможно, какие-то данные внесены неверно. Вычет предоставляется

в пределах удержанного НДФЛ за год.

Работодатель указал неверный ОКТМО. Налоговая сказала

переделать декларацию. Чтобы было два листа Раздела 1. Лист с

неверным ОКТМО обнулить, а другой лист с верным ОКТМО и необходимой

суммой к возврату. Как этого добиться?

Обнуление ОКТМО и добавление второго Раздела 1 возможно только в

специализированных программах. Программное обеспечение на сайте

налог. ру не имеет такой функции.

Налоговая прислала уведомление об отказе в приеме налоговой

декларации и о том, что расчет считается непредставленным со

ссылкой на п.28 Административного регламента ФНС России:

0100500000-неправильное указание (отсутствие)сведений по

доверенности; 0100500006-отсутствует сообщение о доверенности.

Какую доверенность и в какой форме я должна предоставить, если я

подаю декларацию за ребенка и являюсь его законным

представителем.

Если декларацию подаете не вы сами, а ваш представитель

(например, супруг), то он обязан иметь при себе нотариальную

доверенность. Исключением являются лишь законные представители

(например, родители несовершеннолетних детей).В случае сдачи

декларации родителем за несовершеннолетнего ребенка нотариальная

доверенность не нужна. Вы подаете декларацию на основании

документа, подтверждающего родство. Копию такого документа нужно

прикрепить к декларации. Вам нужно обратиться в вашу налоговую с

вопросом о неправомерности отказа в приеме, если все необходимые

документы, подтверждающие ваше родство, были вами предоставлены в

налоговую и указаны в декларации.

Наступил 2023 год. За 2019 год была подана налоговая декларация

3-НДФЛ (вычет на лечение). Необходимо было еще отразить в

декларации учебу сына, но его не было в стране, не все документы

были собраны. В декабре он приехал, но мы не успели сделать

уточненную декларацию. Могу ли я в этом, 2023 году, подать

уточненную декларацию?

В этом году за 2019 год декларацию подать могут только

пенсионеры.

В 2020 году приобрела квартиру в новом доме. Организация

выдала пакет документов. При подаче декларации на возврат НДФЛ в

налоговую инспекцию мне сказали, что отсутствуют платежные

документы, должны быть либо квитанция к ПКО либо банковский ордер.

Правомерно ли мне отказали? В договоре прописано, что регистрация

происходит после получения денежных средств-квартиру, как

говорится, передали в собственность, зарегистрировали.

Платежные документы необходимо хранить, потому что важно

доказать факт несения вами расходов. Но если в договоре четко

указано о том, что квартира передается по акту приема-передачи

после уплаты денежных средств, то в таком случае надо обратить

внимание налогового инспектора на конкретный пункт договора. Чтобы

не возникали споры в инспекцией, я советую вам снять с платежного

документа копию и предоставить ее.

В 2020 году организация, в которой я работаю, была

реорганизована в форме преобразования (код 1). Соответственно, мной

были получены 2 справки по форме 2-НДФЛ: для новой организации и

для нее же до преобразования. В справке, которая относится к

организации до преобразования, указано два набора ИНН/КПП: 1. В

пункте ИНН/КПП указаны данные организации на настоящий момент. 2. В

пункте ИНН/КПП реорганизованной организации указаны данные

организации до преобразования. При подготовке декларации по форме

3-НДФЛ в разделе «источники дохода», какой из наборов данных

следует указывать?

Данные по каждой справке 2-НДФЛ вносятся отдельно. Мы с

удовольствием поможем вам составить налоговую декларацию

3-НДФЛ и снимем все спорные вопросы.

Я подавала налоговую декларацию за 2021 год на получение

имущественного вычета. Также проходила лечение в течение

2021-2022гг. Документы из мед. учреждения получила в конце 2022 г.

(на тот момент возврат по имущественному вычету от налоговой уже

получила). Могу ли я теперь подать корректировку 3-НДФЛ по суммам

на лечение, уплаченным в 2021 г.? Если да, то как туда включить уже

полученный имущественный вычет?

Вы вправе подать корректирующие данные за 2021 год. Вам надо

будет повторить данные с первоначальной декларации и дополнить

данные по вычету на лечение в листе Ж2. При этом, так как вам уже

вычет на жилье был предоставлен, сумма вычета по покупке жилья

после корректировки уменьшится на сумму вычета на лечение. И у вас

изменится остаток переходящего имущественного вычета на следующий

год. Остальные данные остаются неизменными.

Подводим итоги:

- В корректирующей декларации нужно указать все вычеты,

заявленные за налоговый период. - Строка 040 в разделе 2 заполняется в том случае, если у вас

была продажа имущества, которым вы владели менее 3 или 5 лет и вы

указываете вычет при продаже для уменьшения налогооблагаемой

базы. - В случае сдачи декларации родителем за несовершеннолетнего

ребенка нотариальная доверенность не нужна. Вы подаете декларацию

на основании документа, подтверждающего родство. Копию такого

документа нужно прикрепить к декларации. - В 2023 году за 2019 год декларацию могут подать только

пенсионеры. - Чтобы получить помощь по налоговому вычету и декларированию

доходов обращайтесь к нашим налоговым консультантам.