From Wikipedia, the free encyclopedia

For broader coverage of this topic, see Approximation.

Graph of

The approximation error in a data value is the discrepancy between an exact value and some approximation to it. This error can be expressed as an absolute error (the numerical amount of the discrepancy) or as a relative error (the absolute error divided by the data value).

An approximation error can occur because of computing machine precision or measurement error (e.g. the length of a piece of paper is 4.53 cm but the ruler only allows you to estimate it to the nearest 0.1 cm, so you measure it as 4.5 cm).

In the mathematical field of numerical analysis, the numerical stability of an algorithm indicates how the error is propagated by the algorithm.

Formal definition[edit]

One commonly distinguishes between the relative error and the absolute error.

Given some value v and its approximation vapprox, the absolute error is

where the vertical bars denote the absolute value.

If

and the percent error (an expression of the relative error) is

In words, the absolute error is the magnitude of the difference between the exact value and the approximation. The relative error is the absolute error divided by the magnitude of the exact value.

An error bound is an upper limit on the relative or absolute size of an approximation error.

Generalizations[edit]

These definitions can be extended to the case when

Examples[edit]

Best rational approximants for π (green circle), e (blue diamond), ϕ (pink oblong), (√3)/2 (grey hexagon), 1/√2 (red octagon) and 1/√3 (orange triangle) calculated from their continued fraction expansions, plotted as slopes y/x with errors from their true values (black dashes)

- v

- t

- e

As an example, if the exact value is 50 and the approximation is 49.9, then the absolute error is 0.1 and the relative error is 0.1/50 = 0.002 = 0.2%. Another example would be if, in measuring a 6 mL beaker, the value read was 5 mL. The correct reading being 6 mL, this means the percent error in that particular situation is, rounded, 16.7%.

The relative error is often used to compare approximations of numbers of widely differing size; for example, approximating the number 1,000 with an absolute error of 3 is, in most applications, much worse than approximating the number 1,000,000 with an absolute error of 3; in the first case the relative error is 0.003 and in the second it is only 0.000003.

There are two features of relative error that should be kept in mind. Firstly, relative error is undefined when the true value is zero as it appears in the denominator (see below). Secondly, relative error only makes sense when measured on a ratio scale, (i.e. a scale which has a true meaningful zero), otherwise it would be sensitive to the measurement units. For example, when an absolute error in a temperature measurement given in Celsius scale is 1 °C, and the true value is 2 °C, the relative error is 0.5, and the percent error is 50%. For this same case, when the temperature is given in Kelvin scale, the same 1 K absolute error with the same true value of 275.15 K gives a relative error of 3.63×10−3 and a percent error of only 0.363%. Celsius temperature is measured on an interval scale, whereas the Kelvin scale has a true zero and so is a ratio scale. Thus the relative error is not very meaningful.

Instruments[edit]

In most indicating instruments, the accuracy is guaranteed to a certain percentage of full-scale reading. The limits of these deviations from the specified values are known as limiting errors or guarantee errors.[2]

See also[edit]

- Accepted and experimental value

- Condition number

- Errors and residuals in statistics

- Experimental uncertainty analysis

- Machine epsilon

- Measurement error

- Measurement uncertainty

- Propagation of uncertainty

- Quantization error

- Relative difference

- Round-off error

- Uncertainty

References[edit]

- ^ Golub, Gene; Charles F. Van Loan (1996). Matrix Computations – Third Edition. Baltimore: The Johns Hopkins University Press. p. 53. ISBN 0-8018-5413-X.

- ^ Helfrick, Albert D. (2005) Modern Electronic Instrumentation and Measurement Techniques. p. 16. ISBN 81-297-0731-4

External links[edit]

- Weisstein, Eric W. «Percentage error». MathWorld.

From Wikipedia, the free encyclopedia

For broader coverage of this topic, see Approximation.

Graph of

The approximation error in a data value is the discrepancy between an exact value and some approximation to it. This error can be expressed as an absolute error (the numerical amount of the discrepancy) or as a relative error (the absolute error divided by the data value).

An approximation error can occur because of computing machine precision or measurement error (e.g. the length of a piece of paper is 4.53 cm but the ruler only allows you to estimate it to the nearest 0.1 cm, so you measure it as 4.5 cm).

In the mathematical field of numerical analysis, the numerical stability of an algorithm indicates how the error is propagated by the algorithm.

Formal definition[edit]

One commonly distinguishes between the relative error and the absolute error.

Given some value v and its approximation vapprox, the absolute error is

where the vertical bars denote the absolute value.

If

and the percent error (an expression of the relative error) is

In words, the absolute error is the magnitude of the difference between the exact value and the approximation. The relative error is the absolute error divided by the magnitude of the exact value.

An error bound is an upper limit on the relative or absolute size of an approximation error.

Generalizations[edit]

These definitions can be extended to the case when

Examples[edit]

Best rational approximants for π (green circle), e (blue diamond), ϕ (pink oblong), (√3)/2 (grey hexagon), 1/√2 (red octagon) and 1/√3 (orange triangle) calculated from their continued fraction expansions, plotted as slopes y/x with errors from their true values (black dashes)

- v

- t

- e

As an example, if the exact value is 50 and the approximation is 49.9, then the absolute error is 0.1 and the relative error is 0.1/50 = 0.002 = 0.2%. Another example would be if, in measuring a 6 mL beaker, the value read was 5 mL. The correct reading being 6 mL, this means the percent error in that particular situation is, rounded, 16.7%.

The relative error is often used to compare approximations of numbers of widely differing size; for example, approximating the number 1,000 with an absolute error of 3 is, in most applications, much worse than approximating the number 1,000,000 with an absolute error of 3; in the first case the relative error is 0.003 and in the second it is only 0.000003.

There are two features of relative error that should be kept in mind. Firstly, relative error is undefined when the true value is zero as it appears in the denominator (see below). Secondly, relative error only makes sense when measured on a ratio scale, (i.e. a scale which has a true meaningful zero), otherwise it would be sensitive to the measurement units. For example, when an absolute error in a temperature measurement given in Celsius scale is 1 °C, and the true value is 2 °C, the relative error is 0.5, and the percent error is 50%. For this same case, when the temperature is given in Kelvin scale, the same 1 K absolute error with the same true value of 275.15 K gives a relative error of 3.63×10−3 and a percent error of only 0.363%. Celsius temperature is measured on an interval scale, whereas the Kelvin scale has a true zero and so is a ratio scale. Thus the relative error is not very meaningful.

Instruments[edit]

In most indicating instruments, the accuracy is guaranteed to a certain percentage of full-scale reading. The limits of these deviations from the specified values are known as limiting errors or guarantee errors.[2]

See also[edit]

- Accepted and experimental value

- Condition number

- Errors and residuals in statistics

- Experimental uncertainty analysis

- Machine epsilon

- Measurement error

- Measurement uncertainty

- Propagation of uncertainty

- Quantization error

- Relative difference

- Round-off error

- Uncertainty

References[edit]

- ^ Golub, Gene; Charles F. Van Loan (1996). Matrix Computations – Third Edition. Baltimore: The Johns Hopkins University Press. p. 53. ISBN 0-8018-5413-X.

- ^ Helfrick, Albert D. (2005) Modern Electronic Instrumentation and Measurement Techniques. p. 16. ISBN 81-297-0731-4

External links[edit]

- Weisstein, Eric W. «Percentage error». MathWorld.

Средняя ошибка аппроксимации

Фактические

значения результативного признака

отличаются от теоретических, рассчитанных

по уравнению регрессии. Чем меньше эти

отличия, тем ближе теоретические значения

к эмпирическим данным, тем лучше качество

модели. Величина отклонений фактических

и расчетных значений результативного

признака каждому наблюдению представляет

собой ошибку аппроксимации. В отдельных

случаях ошибка аппроксимации может

оказаться равной нулю. Отклонения (y

–

)

несравнимы между собой, исключая

величину, равную нулю. Так, если для

одного наблюдения y

–

= 5, а для другого – 10, то это не означает,

что во втором случае модель дает вдвое

худший результат. Для сравнения

используются величины отклонений,

выраженные в процентах к фактическим

значениям. Например, если для первого

наблюдения y

= 20, а для второго y

= 50, ошибка аппроксимации составит 25 %

для первого наблюдения и 20 % – для

второго.

Поскольку

(y

–

)

может быть величиной как положительной,

так и отрицательной, ошибки аппроксимации

для каждого наблюдения принято определять

в процентах по модулю.

Отклонения

(y

–

)

можно рассматривать как абсолютную

ошибку аппроксимации, а

![]()

– как

относительную ошибку аппроксимации.

Для того, чтобы иметь общее суждение о

качестве модели из относительных

отклонений по каждому наблюдению,

находят среднюю ошибку аппроксимации

как среднюю арифметическую простую

![]()

. (2.38)

По

нашим данным представим расчет средней

ошибки аппроксимации для уравнения Y

= 6,136

Х0,474

в следующей таблице.

Таблица.

Расчет средней ошибки аппроксимации

|

y |

yx |

y |

|

|

6 |

6,135947 |

-0,135946847 |

0,022658 |

|

9 |

8,524199 |

0,475801308 |

0,052867 |

|

10 |

10,33165 |

-0,331653106 |

0,033165 |

|

12 |

11,84201 |

0,157986835 |

0,013166 |

|

13 |

13,164 |

-0,163999272 |

0,012615 |

|

Итого |

0,134471 |

A

= (0,1345 / 5)

100 = 2,69 %, что говорит о хорошем качестве

уравнения регрессии, ибо ошибка

аппроксимации в пределах 5-7 % свидетельствует

о хорошем подборе модели к исходным

данным.

Возможно

и другое определение средней ошибки

аппроксимации:

![]()

(2.39)

Для

нашего примера эта величина составит:

![]()

.

Для

расчета средней ошибки аппроксимации

в стандартных программах чаще используется

формула (2.39).

Аналогично

определяется средняя ошибка аппроксимации

и для уравнения параболы.

№11

Факторы,

включаемые во множественную регрессию,

должны отвечать следующим требованиям:

1)

быть количественно измеримы. Если

необходимо включить в модель качественный

фактор, не имеющий количественного

измерения, то нужно придать ему

количественную определенность (например,

в модели урожайности качество почвы

задается в виде баллов; в модели стоимости

объектов недвижимости учитывается

место нахождения недвижимости: районы

могут быть проранжированы);

2)

не должны быть коррелированны между

собой и тем более находиться в точной

функциональной связи.

Включение

в модель факторов с высокой интеркорреляцией,

когда ryx1

< rx1x2,

для зависимости y

= a

+ b1

x1

+ b2

x2

+ ,

может привести к нежелательным

последствиям – система нормальных

уравнений может оказаться плохо

обусловленной и повлечь за собой

неустойчивость и ненадежность оценок

коэффициентов регрессии.

Если

между факторами существует высокая

корреляция, то нельзя определить их

изолированное влияние на результативный

показатель, и параметры уравнения

регрессии оказываются неинтерпретируемыми.

Так, в уравнении y

= a

+ b1

x1

+ b2

x2

+ ,

предполагается, что факторы x1

и x2

независимы друг от друга, т.е. rx1x2

= 0. Тогда можно говорить, что параметр

b1

измеряет силу влияния фактора x1

на результат y

при неизменном значении фактора x2.

Если же rx1x2

= 1, то с изменением фактора x1

фактор x2

не может оставаться неизменным. Отсюда

b1

и b2

нельзя интерпретировать как показатели

раздельного влияния x1

и x2

на y.

Пример

3.2. При

изучении зависимости y

= f(x,

z,

v)

матрица парных коэффициентов корреляции

оказалась следующей:

|

y |

x |

z |

v |

|

|

y |

1 |

|||

|

x |

0,8 |

1 |

||

|

z |

0,7 |

0,8 |

1 |

|

|

v |

0,6 |

0,5 |

0,2 |

1 |

Очевидно,

что факторы x

и z

дублируют друг друга. В анализ целесообразно

включить фактор z,

а не x,

так как корреляция z,

с результатом y

слабее, чем корреляция фактора x

с y

(ryz

< ryx),

но зато слабее межфакторная корреляция

rzv

< rxv.

Поэтому в данном случае в уравнение

множественной регрессии включаются

факторы z,

и v.

По

величине парных коэффициентов корреляции

обнаруживается лишь явная коллинеарность

факторов. Наибольшие трудности в

использовании аппарата множественной

регрессии возникают при наличии

мультиколлинеарности

факторов, когда более чем два фактора

связаны между собой линейной зависимостью,

т.е. имеет место совокупное воздействие

факторов друг на друга. Наличие

мультиколлинеарности факторов может

означать, что некоторые факторы всегда

будут действовать в унисон. В результате

вариация в исходных данных перестает

быть полностью независимой и нельзя

оценить воздействие каждого фактора в

отдельности. Чем сильнее мультиколлинеарность

факторов, тем менее надежна оценка

распределения суммы объясненной вариации

по отдельным факторам с помощью метода

наименьших квадратов.

Если

рассматривается регрессия y

= a

+ b

x

+ c

z

+ d

v

+ ,

то для расчета параметров с применением

МНК предполагается равенство

S2y

= S2факт

+ S2,

где

S2y

– общая сумма квадратов отклонений

![]()

;

S2факт

– факторная (объясненная) сумма квадратов

отклонений

![]()

;

S2

– остаточная сумма квадратов отклонений

![]()

.

В

свою очередь, при независимости факторов

друг от друга выполнимо равенство

S2факт

= S2x

+ S2z

+ S2v,

где

S2x,

S2z,

S2v

– суммы квадратов отклонений, обусловленные

влиянием соответствующих факторов.

Если

же факторы интеркоррелированы, то данное

равенство нарушается.

Включение

в модель мультиколлинеарных факторов

нежелательно по следующим причинам:

– затрудняется

интерпретация параметров множественной

регрессии как характеристик действия

факторов в «чистом» виде, ибо факторы

коррелированны; параметры линейной

регрессии теряют экономический смысл;

– оценки

параметров ненадежны, обнаруживают

большие стандартные ошибки и меняются

с изменением объема наблюдений (не

только по величина, но и по знаку), что

делает модель непригодной для анализа

и прогнозирования.

Для

оценки факторов может использоваться

определитель матрицы

парных коэффициентов корреляции между

факторами.

Если

бы факторы не коррелировали между собой,

то матрицы парных коэффициентов

корреляции между ними была бы единичной,

поскольку все недиагональные элементы

rxixj

(xi

xj)

были бы равны нулю. Так, для уравнения,

включающего три объясняющих переменных,

y

= a

+ b1

x1

+ b2

x2

+ b3

x3

+ ,

матрица

коэффициентов корреляции между факторами

имела бы определитель, равный единице

,

поскольку

rx1x1

= rx2x2

= rx3x3

= 1 и rx1x2

= rx1x3

= rx2x3

= 0.

Если

же между факторами существует полная

линейная зависимость и все коэффициенты

корреляции равны единице, то определитель

такой матрицы равен нулю

.

Чем

ближе к нулю определитель матрицы

межфакторной корреляции, тем сильнее

мультиколлинеарность факторов и

ненадежнее результаты множественной

регрессии. И, наоборот, чем ближе к

единице определитель матрицы межфакторной

корреляции, тем меньше мультиколлинеарность

факторов.

Оценка

значимости мультиколлинеарности

факторов может быть проведена методом

испытания гипотезы о независимости

переменных H0:

DetR

= 1. Доказано, что величина

![]()

имеет приближенное распределение 2

с df

= m

(m

– 1)/2 степенями

свободы. Если фактическое значение 2

превосходит табличное (критическое):

2факт

> 2табл(df,)

то гипотеза H0

отклоняется. Это означает, что DetR

1, недиагональные ненулевые коэффициенты

корреляции указывают на коллинеарность

факторов. Мультиколлинеарность считается

доказанной.

Через

коэффициенты множественной детерминации

можно найти переменные, ответственные

за мультиколлинеарность факторов. Для

этого в качестве зависимой переменной

рассматривается каждый из факторов.

Чем ближе значение коэффициента

множественной детерминации к единице,

тем сильна проявляется мультиколлинеарность

факторов. Сравнивая между собой

коэффициенты множественной детерминации

факторов

R2x1x2x3…xp;

R2x2x1x3…xp

и т.п., можно выделить переменные,

ответственные за мультиколлинеарность,

следовательно, можно решать проблему

отбора факторов, оставляя в уравнении

факторы с минимальной величиной

коэффициента множественной детерминации.

Имеется

ряд подходов преодоления сильной

межфакторной корреляции. Самый простой

из них состоит в исключении из модели

одного или нескольких факторов. Другой

путь связан с преобразованием факторов,

при котором уменьшается корреляция

между ними. Например, при построении

модели на основе рядов динамики переходят

от первоначальных данных к первым

разностям уровней y

= yt

– yt–1,

чтобы исключить влияние тенденции, или

используются такие методы, которые

сводят к нулю межфакторную корреляцию,

т.е. переходят от исходных переменных

к их линейным комбинациям, не коррелированным

друг с другом (метод главных компонент).

Одним

из путей учета внутренней корреляции

факторов является переход к совмещенным

уравнениям регрессии, т.е. к уравнениям,

которые отражают не только влияние

факторов, но и их взаимодействие. Так,

если y

= f(x1,

x2,

x3).

то можно построить следующее совмещенное

уравнение:

y

= a

+ b1

x1

+ b2

x2

+ b3

x3

+ b12

x1

x2

+ b13

x1

x3

+ b23

x2

x3

+ .

Рассматриваемое

уравнение включает эффект взаимодействия

первого порядка. Можно включать в модель

и взаимодействие более высоких порядков,

если будет доказана его статистическая

значимость, например включение

взаимодействия второго порядка b123

x1

x2

x3

и т.д. Как правила, взаимодействие

третьего и более высоких порядков

оказывается статистически незначимым;

совмещенные уравнения регрессии

ограничиваются взаимодействием первого

и второго порядков. Но и оно может

оказаться несущественным. Тогда

нецелесообразно включать в модель

взаимодействие всех факторов и всех

порядков. Так, если анализ совмещенного

уравнения показал значимость только

взаимодействия факторов x1и

x3,

то уравнение будет иметь вид:

y

= a

+ b1

x1

+ b2

x2

+ b3

x3

+ b13

x1

x3

+ .

Взаимодействие

факторов x1и

x3

означает, что на разных уровнях фактора

x3

влияние фактора x1на

y

будет неодинаково, т.е. оно зависит от

значений фактора x3.

На рис. 3.1 взаимодействие факторов

представляется непараллельными линиями

связи x1с

результатом y.

И, наоборот, параллельные линии влияния

фактора x1на

y

при разных уровнях фактора x3

означают отсутствие взаимодействия

факторов x1и

x3.

Рис.

3.1. Графическая иллюстрация взаимодействия

факторов

Совмещенные

уравнения регрессии строятся, например,

при исследовании эффекта влияния на

урожайность разных видов удобрений

(комбинаций азота и фосфора).

Решению

проблемы устранения мультиколлинеарности

факторов может помочь и переход к

уравнениям приведенной формы. С этой

целью в уравнение регрессии подставляют

рассматриваемый фактор, выраженный из

другого уравнения.

Пусть,

например, рассматривается двухфакторная

регрессия вида yx

= a

+ b1

x1

+ b2

x2,

для которой факторы x1и

x2

обнаруживают высокую корреляцию. Если

исключить один из факторов, то мы придем

к уравнению парной регрессии. Вместе с

тем можно оставить факторы в модели, но

исследовать данное двухфакторное

уравнение регрессии совместно с другим

уравнением, в котором фактор (например,

x2)

рассматривается как зависимая переменная.

Предположим, что x2

= A

+ B

y

+ C

x3.

Подставив это уравнение в искомое вместо

x2,

получим:

yx

= a

+ b1

x1

+ b2

(A

+ B

y

+ C

x3)

или

yx

(1 – b2

B)

= (a

+ b2

A)

+ b1

x1

+ C

b2

x3.

Если

(1 – b2

B)

0, то, разделив обе части равенства на

(1 – b2

B),

получим уравнение вида

![]()

,

которое

принято называть приведенной формой

уравнения для определения результативного

признака y.

Это уравнение может быть представлено

в виде

yx

= a’

+ b’1

x1

+ b’3

x3.

К

нему для оценки параметров может быть

применен метод наименьших квадратов.

Отбор

факторов, включаемых в регрессию,

является одним из важнейших этапов

практического использования методов

регрессии. Подходы к отбору факторов

на основе показателей корреляции могут

быть разные. Они приводят построение

уравнения множественной регрессии

соответственно к разным методикам. В

зависимости от того, какая методика

построения уравнения регрессии принята,

меняется алгоритм её решения на

компьютере.

Наиболее

широкое применение получили следующие

методы построения уравнения множественной

регрессии:

– метод

исключения;

– метод

включения;

– шаговый

регрессионный анализ.

Каждый

из этих методов по-своему решает проблему

отбора факторов, давая в целом близкие

результаты – отсев факторов из полного

его набора (метод исключения), дополнительное

введение фактора (метод включения),

исключение ранее введенного фактора

(шаговый регрессионный анализ).

На

первый взгляд может показаться, что

матрица парных коэффициентов корреляции

играет главную роль в отборе факторов.

Вместе с тем вследствие взаимодействия

факторов парные коэффициенты корреляции

не могут в полной мере решать вопрос о

целесообразности включения в модель

того или иного фактора. Эту роль выполняют

показатели частной корреляции, оценивающие

в чистом виде тесноту связи фактора с

результатом. Матрица частных коэффициентов

корреляции наиболее широко используется

в процедуре отсева факторов. Отсев

факторов можно проводить и по t-критерию

Стьюдента для коэффициентов регрессии:

из уравнения исключаются факторы с

величиной t-критерия

меньше табличного. Так, например,

уравнение регрессии составило:

y

= 25 + 5x1

+ 3x2

+ 4x3

+ .

(4,0) (1,3) (6,0)

В

скобках приведены фактические значения

t-критерия

для соответствующих коэффициентов

регрессии, как правило, при t

< 2 коэффициент регрессии незначим и,

следовательно, рассматриваемый фактор

не должен присутствовать в регрессионной

модели. В данном случае – это фактор

x2.

При

отборе факторов рекомендуется пользоваться

следующим правилом: число включаемых

факторов обычно в 6-7 раз меньше объема

совокупности, по которой строится

регрессия. Если это соотношение нарушено,

то число степеней свободы остаточной

вариации очень мало. Это приводит к

тому, что параметры уравнения регрессии

оказываются статистически незначимыми,

а F-критерий

меньше табличного значения.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Министерство

сельского хозяйства РФ

Федеральное

государственное бюджетное образовательное

учреждение

высшего профессионального образования

«Пермская

государственная сельскохозяйственная

академия

имени

академика Д.Н.Прянишникова»

Кафедра финансов,

кредита и экономического анализа

|

Выполнила: студентка По Группа Гонцова Проверил: |

Пермь 2014

Содержание

-

Ошибки

аппроксимации и ее определение………………………………….3 -

Аналитический

способ выравнивания временного ряда

и используемые при этом

функции……………………………………………………………..4 -

Практическая

часть…………………………………………………………..11-

Задание

1………………………………………………………………11 -

Задание

2……………………………………………….………………19

-

Список

использованной литературы…………………………………………..25

-

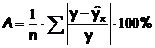

Ошибки аппроксимации и ее определение.

Средняя ошибка

аппроксимации

– это среднее отклонение расчетных

данных от фактических. Она определяется

в процентах по модулю.

Фактические

значения результативного признака

отличаются от теоретических. Чем меньше

это отличие, тем ближе теоретические

значения подходят к эмпирическим данным,

это лучшее качество модели. Величина

отклонений фактических и расчетных

значений результативного признака по

каждому наблюдению представляет собой

ошибку аппроксимации. Их число

соответствует объему совокупности. В

отдельных случаях ошибка апроксимации

может оказаться равной нулю. Для сравнения

используются величины отклонений,

выраженные в процентах к фактическим

значениям.

Поскольку может

быть как величиной положительной, так

и отрицательной, то ошибки аппроксимации

для каждого наблюдения принято определять

в процентах по модулю. Отклонения можно

рассматривать как абсолютную ошибку

аппроксимации, и как относительную

ошибку аппроксимации. Чтоб иметь общее

суждение о качестве модели из относительных

отклонений по каждому наблюдению,

определяют среднюю ошибку аппроксимации

как среднюю арифметическую простую.

Среднюю ошибку

аппроксимации рассчитают по формуле:

Возможно и иное

определение средней ошибки аппроксимации:

Если А£10-12%, то

можно говорить о хорошем качестве

модели.

-

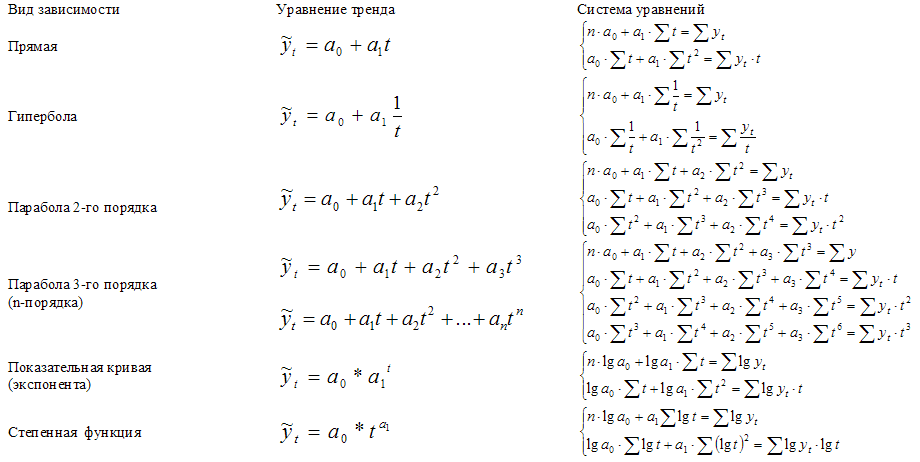

Аналитический способ выравнивания временного ряда и используемые при этом функции.

Более

совершенным приемом выявления основной

тенденции развития в рядах динамики

является аналитическое выравнивание.

При изучении общей тенденции методом

аналитического выравнивания исходят

из того, что изменения уровней ряда

динамики могут быть с той или иной

степенью точности приближения выражены

определенными математическими функциями.

Вид уравнения определяется характером

динамики развития конкретного явления.

На практике по имеющемуся временному

ряду задают вид и находят параметры

функции y=f(t), а затем анализируют поведение

отклонений от тенденции. Чаще всего при

выравнивании используются следующие

зависимости: линейная, параболическая

и экспоненциальная. Во многих случаях

моделирование рядов динамики с помощью

полиномов или экспоненциальной функции

не дает удовлетворительных результатов,

так как в рядах динамики содержатся

заметные периодические колебания вокруг

общей тенденции. В таких случаях следует

использовать гармонический анализ

(гармоники ряда Фурье). Применение,

именно, этого метода предпочтительно,

поскольку он определяет закон, по

которому можно достаточно точно

спрогнозировать значения уровней ряда.

![]()

Целью же аналитического

выравнивания динамического ряда является

определение аналитической или графической

зависимости y=f(t). Функцию y=f(t) выбирают

таким образом, чтобы она давала

содержательное объяснение изучаемого

процесса. Это могут быть различные

функции.

Системы уравнений

вида y=f(t) для оценки параметров полиномов

по МНК

(кликабельно)

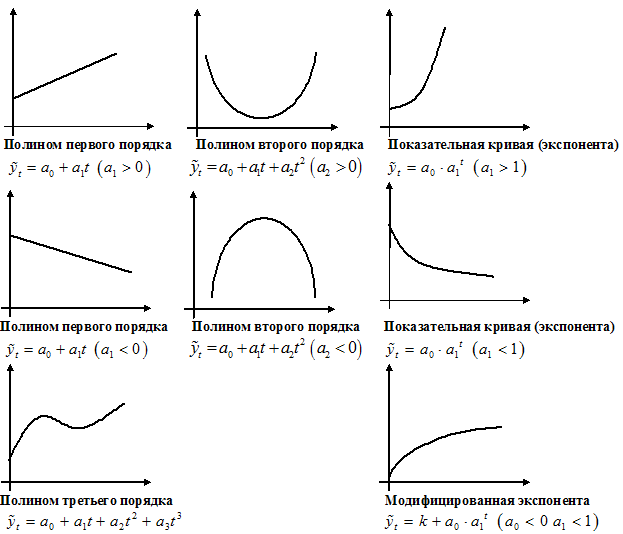

Графическое

представление полиномов n-порядка

1.

Если изменение уровней ряда характеризуется

равномерным увеличением (уменьшением)

уровней, когда абсолютные цепные приросты

близки по величине, тенденцию развития

характеризует уравнение прямой линии.

2.

Если в результате анализа типа тенденции

динамики установлена криволинейная

зависимость, примерно с постоянным

ускорением, то форма тенденции выражается

уравнением параболы второго порядка.

3.

Если рост уровней ряда динамики происходит

в геометрической прогрессии, т.е. цепные

коэффициенты роста более или менее

постоянны, выравнивание ряда динамики

ведется по показательной функции.

После

выбора вида уравнения необходимо

определить параметры уравнения. Самый

распространенный способ определения

параметров уравнения — это метод

наименьших квадратов, в котором в

качестве решения принимается точка

минимума суммы квадратов отклонений

между теоретическими (выравненными по

выбранному уравнению) и эмпирическими

уровнями.

Выравнивание

по прямой (определение линии тренда)

имеет выражение: yt=a0+a1t

t—условное

обозначение времени;

а

0 и a1—параметры искомой прямой.

Параметры

прямой находятся из решения системы

уравнений:

Система уравнений

упрощается, если значения t подобрать

так, чтобы их сумма равнялась Σt = 0, т. е.

начало отсчета времени перенести в

середину рассматриваемого периода.

Если до переноса точки отсчета t = 1, 2, 3,

4…, то после переноса:

если число уровней

ряда нечетное t = -4 -3 -2 -1 0 +1 +2 +3 +4

если

число уровней ряда четное t = -7 -5 -3

-1 +1 +3 +5 +7

Таким образом, ∑t

в нечетной степени всегда будет равна

нулю.

Аналогично находятся

параметры параболы 2-го порядка из

решения системы уравнений:

Выравнивание

по среднему абсолютному приросту или

среднему коэффициенту роста:

Δ-средний абсолютный

прирост;

К-средний коэффициент

роста;

У0-начальный уровень

ряда;

Уn-конечный уровень

ряда;

t-порядковый номер

уровня, начиная с нуля.

Построив

уравнение регрессии, проводят оценку

его надежности. Значимость выбранного

уравнения регрессии, параметров уравнения

и коэффициента корреляции следует

оценить, применив критические методы

оценки:

F-критерий Фишера,

t–критерий Стьюдента, при этом, расчетные

значения критериев сравниваются с

табличными (критическими) при заданном

уровне значимости и числе степеней

свободы. Fфакт > Fтеор — уравнение

регрессии адекватно.

n — число наблюдений

(уровней ряда), m — число параметров

уравнения (модели) регрессии.

Проверка

адекватности уравнения регрессии (

качества модели в целом) осуществляется

с помощью средней ошибки аппроксимации,

величина которой не должна превышать

10-12% (рекомендовано).

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

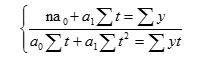

Одной из задач, возникающих при анализе рядов

динамики, является установление закономерности изменения уровней изучаемого

показателя во времени. В некоторых случаях эта закономерность, общая тенденция

развития объекта вполне ясно отображается уровнями динамического ряда. Но часто

приходится встречаться с такими рядами динамики, когда уровни ряда претерпевают

самые различные изменения (то возрастают, то убывают) и можно говорить лишь об

общей тенденции развития явления, либо о тенденции к росту, либо к снижению. В

этих случаях для определения основной тенденции развития явления, достаточно

устойчивой на протяжении данного периода, используют особые приемы обработки

рядов динамики.

Уровни ряда динамики формируются под совокупным

влиянием множества длительно и кратковременно действующих факторов и в том

числе различного рода случайных обстоятельств.

Выявление основной закономерности изменения уровней

ряда предполагает ее количественное выражение, в некоторой мере свободное от случайных

воздействий. Выявление основной тенденции развития (тренда) называется в

статистике также выравниванием временного ряда, а методы выявления основной

тенденции — методами выравнивания. Выравнивание позволяет характеризовать

особенность изменения во времени данного динамического ряда в наиболее общем

виде как функцию времени, предполагая, что через время можно выразить влияние

всех основных факторов.

Приемы сглаживания динамических рядов (укрупнение

интервала и метод скользящей средней) могут рассматриваться как важное

вспомогательное средство, облегчающее применение других методов и, в частности,

более строгих методов выявления тенденции. Для того чтобы представить

количественную модель, выражающую общую тенденцию изменений уровней

динамического ряда во времени, используется аналитическое выравнивание ряда

динамики.

В этом случае фактические уровни заменяются

уровнями, вычисленными на основе определенной кривой.

Предполагается, что она отражает общую тенденцию изменения во времени

изучаемого показателя.

При аналитическом выравнивании ряда динамики

закономерно изменяющийся уровень изучаемого показателя оценивается как функция

времени

,

Где

—

уровни динамического ряда, вычисленные по соответствующему аналитическому

уравнению на момент времени t.

При выборе формы уравнения следует исходить и из

объема имеющейся информации. Чем больше параметров содержит уравнение тренда,

тем больше должно быть наблюдений при одной и той же степени надежности

оценивания. Выбор формы кривой может осуществляться: и на основе принятого

критерия, в качестве которого может служить сумма квадратов отклонений

фактических значений от значений, рассчитанных по уравнению тренда. Из

совокупности кривых выбирается та, которой соответствует минимальное значение

критерия. Рассмотрим аналитическое выравнивание ряда динамики

по прямой, т.е. аналитическое уравнение вида:

где

-порядковый номер

периодов или моментов времени.

Параметры

и

прямой рассчитываются

по методу наименьших квадратов (МНК).

Система нормальных уравнений в данном

случае имеет вид:

Поиск параметров уравнения можно упростить, если

отсчет времени производить так, чтобы сумма показателей времени изучаемого ряда

динамики была равна нулю

.

При нечетном числе уровней ряда динамики уровень, находящийся в середине ряда, принимается за условное начало отчета времени

(этому периоду или моменту времени придается нулевое значение). Даты времени,

стоящие выше этого уровня, обозначаются натуральными числами со знаками минус,

а ниже -натуральными числами со знаками плюс.

При условии

получим:

Правильность расчета уровней выравниваемого ряда

динамики может быть проверена следующим образом: сумма значений эмпирического

ряда должна совпадать с суммой вычисленных уровней выровненного ряда, т.е.

Аналитическое уравнение представляет собой математическую

модель развития явления и дает выражение статистической закономерности,

проявляющейся в рядах динамики. Следует помнить, что прием аналитического

выравнивания содержит в себе ряд условностей, связанных

прежде всего с тем, что уровни, характеризующие тот или иной динамический ряд,

рассматриваются как функция времени. В действительности же развитие явлений

обусловлено не тем, сколько времени прошло с отправного момента, а тем, какие

факторы влияли на развитие, в каком направлении и с какой интенсивностью. Развитие явлений во времени выступает

как внешнее выражение этих факторов, как их суммарное действие; оказывающее

влияние на изменение уровня в отдельно взятые промежутки или моменты времени.

Выявить основную тенденцию развития явления методом наименьших квадратов можно

лишь тогда, когда выяснено, что изменяющиеся во времени процессы протекают на

всем рассматриваемом промежутке времени одинаково, что их количественное и

качественное изменение происходит под действием одного и того же комплекса основных

факторов, определяющих движение данного ряда динамики.

Модели, учитывающие общие закономерности изменения

экономического явления в изучаемый интервал времени и изменения во времени

влияния комплекса факторов, называют многофакторными динамическими моделями.

Выделим особенности моделей аналитического

выравнивания уровней динамического ряда, накладывающие ограничения на их

использование. Во-первых, динамические ряды, к которым применяется

аппроксимация, должны быть достаточно длинными. Во-вторых, применение

аппроксимации наиболее целесообразно в случае медленно и плавно меняющегося

уровня. В-третьих, аппроксимация как метод моделирования практически не

адаптируется к изменяющимся условиям формирования уровней ряда; при появлении

новых данных построение модели должно быть проведено заново. В-четвертых, при

использовании для расчета параметров уравнения метода наименьших квадратов

(МНК) считается, что значимость информации в пределах отрезка аппроксимации

одинакова независимо от давности полученных данных, в то время как более

поздние данные имеют большую ценность.

Помимо этого, динамические ряды экономических

показателей часто имеют небольшую длину и подвержены значительным колебаниям,

которые аппроксимация предвидеть не может.

Задача

В таблице приведены готовые данные о

трудоемкости производства:

| Год | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|

Трудоемкость производства, человек-часов |

8 | 8.4 | 7.6 | 7 | 7.3 | 6.6 | 5.9 | 5 | 5.2 |

-

Провести аналитическое выравнивание ряда динамики по прямой.

Построить точечный и интервальный

прогноз на 2018 год.

Если не находите примера, аналогичного вашему, если сами не успеваете выполнить работу, если впереди экзамен по предмету и нужна помощь — свяжитесь со мной:

ВКонтакте

WhatsApp

Telegram

Я буду работать с вами, над вашей проблемой, пока она не решится.

Решение

1) Произведем аналитическое выравнивание ряда по прямой.

Составим расчетную таблицу:

Расчетная вспомогательная таблица 1

| Годы | ||||

| 2009 | -4 | 8 | 16 | -32 |

| 2010 | -3 | 8,4 | 9 | -25,2 |

| 2011 | -2 | 7,6 | 4 | -15,2 |

| 2012 | -1 | 7 | 1 | -7 |

| 2013 | 0 | 7,3 | 0 | 0,0 |

| 2014 | 1 | 6,6 | 1 | 6,6 |

| 2015 | 2 | 5,9 | 4 | 11,8 |

| 2016 | 3 | 5 | 9 | 15 |

| 2017 | 4 | 5,2 | 16 | 20,8 |

| Итого | 0 | 61,0 | 60 | -25,2 |

Коэффициенты уравнения линейного тренда найдем по формулам:

Уравнение линейного тренда имеет вид:

2) Составим расчетную таблицу:

Расчетная вспомогательная таблица 2

| Годы |

Теоретические значения |

|||

| 2009 | -4 | 8 | 8,48 | 0,2304 |

| 2010 | -3 | 8,4 | 8,06 | 0,1156 |

| 2011 | -2 | 7,6 | 7,64 | 0,0016 |

| 2012 | -1 | 7 | 7,22 | 0,0484 |

| 2013 | 0 | 7,3 | 6,8 | 0,25 |

| 2014 | 1 | 6,6 | 6,38 | 0,0484 |

| 2015 | 2 | 5,9 | 5,96 | 0,0036 |

| 2016 | 3 | 5 | 5,54 | 0,2916 |

| 2017 | 4 | 5,2 | 5,12 | 0,0064 |

| Итого | — | — | — | 0,996 |

Среднеквадратическая ошибка:

Точечный прогноз на 2018 год (t=5):

Ошибка

прогноза составит:

По таблице критерия Стьюдента,

для доверительной вероятности

(уровня значимости

) находим:

Вывод к задаче

Таким образом

тренд для трудоемкости производства выражается линейным уравнением

.

Согласно прогнозу, в 2018 году трудоемкость производства с вероятностью 0,95

будет лежать в пределах от 3,6 до 5,8 человеко-часов.

Динамические ряды — краткое руководство по анализу изменений явлений во времени

Даная статья понятными и простыми терминами объяснит, что же такое динамические ряды, для чего они нужны, как производится анализ полученных данных и какие возможности открываются перед теми, кто владеет методикой данного анализа. Любое явление в области здравоохранения нуждается в тщательной оценке, и здесь знания анализа динамических рядов неоценимы. С помощью динамического ряда можно оценить и спрогнозировать проблематику любой нозологической единицы, сформировать дальнейшую тактику лечения и меры профилактики заболеваний.

Динамический ряд — ряд однородных величин, характеризующих изменение явления во времени.

Целью анализа динамических рядов является:

- выявление закономерности изменения изучаемого явления во времени;

- прогнозирование (экстраполирование) полученных данных на последующие

годы.

Числовые значения, составляющие динамический ряд, называются уровнями ряда (у).

Типы динамических рядов:

- В зависимости от вида уровня ряда:

а) простые (уровень ряда выражен абсолютными числами);

б) сложные (уровень ряда выражен обобщающими коэффициентами).

- В зависимости от способа формирования временного интервала:

а) моментные (данные собираются на определенный момент времени);

б) интервальные (данные собираются за определенный период времени).

- В зависимости от выраженности изменений явления во времени (определяется по коэффициенту корреляции между временем и изучаемым явлением).

а) с выраженной тенденцией (r =0,7 — 1,0);

б) с неустойчивой тенденцией (r =0,3 — 0,69);

в) с отсутствием тенденции ( r = 0 — 0,29).

Основное требование, предъявляемое к анализируемым динамическим рядам, заключается в сопоставимости их уровней. Для оценки сопоставимости проводят предварительный анализ полученных данных по следующим критериям:

- единство территории, на которой проводился сбор данных;

- единая методология учета данных;

- единые временные интервалы, в течение которых проводилась регистрация

данных.

Методика анализа динамических рядов

Методика аналитики предусматривает выполнение последовательных действий:

- Представить полученные данные графически и выявить форму зависимости изучаемого явления от времени.

- Оценить наличие и силу корреляции изучаемого явления от времени.

- Если установлено, что ряд обладает выраженной тенденцией, проводят анализ компонентов динамики ряда: основной тенденции (эволюции, тренда), кратковременных систематических движений и случайных колебаний. Основная задача анализа — разделить эти компоненты и выявить основную закономерность изменения явления во времени. Для выявления и описания тренда динамический ряд подвергают обработке — выравниванию.

Способы выравнивания динамических рядов

Чтобы произвести выравнивание динамических рядов потребуются следующие действия:

- Укрупнение временных интервалов (периодов), в течение которых изучается явление.

- Сглаживание ряда методом скользящей средней.

- Аналитический способ.

При этом способе на основании фактических данных подбирается наиболее подходящее для отражения тенденции развития явления математическое уравнение (аппроксимирующая функция), которое принимается за модель развития явления во времени. Т.е. уровни ряда рассматриваются как функция времени, и задача выравнивания сводится к определению вида функции, отысканию ее параметров по эмпирическим данным и расчету по найденной формуле теоретических выравненных уровней. Наиболее часто используются следующие функции:

а) линейная зависимость:![]()

б) экспоненциальная зависимость:![]()

в) показательная зависимость:![]()

г) параболическая зависимость:![]()

и др.

где a0, a1, а2 — параметры уравнения;

у – теоретический уровень;

t – временной интервал.

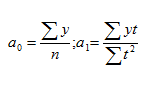

В качестве примера возьмем линейную зависимость и проведем выравнивание, используя для нахождения параметров уравнения а0 ,а1 способ наименьших квадратов. Способ наименьших квадратов позволяет найти теоретическую кривую, максимально приближенную к эмпирической, а условие минимума суммы квадратов отклонений теоретических данных от фактических позволяет свести математическое решение задачи к системе нормальных уравнений:

где у — уровни фактического ряда;

n — количество уровней;

t — порядковый номер временного периода.

Эта система уравнений легко упрощается, если «t» присвоить ранги (порядковые номера), ведя отсчет времени от середины ряда. При нечетном ряде середина обозначается через 0, а отсчет рангов ведется через единицу с соответствующим знаком в ту или иную сторону от середины (например: -5,-4,-3,-2,-1, 0,+1.+2,+3,->:4,+5). При четном ряде две средние временные точки обозначаются через +1 и -1, а остальные ранги присваиваются через две единицы (например: -5,-3,-1,+1,+3,+5).

При отсчете времени от середины ряда St = 0 и система нормальных уравнений принимает вид:

Отсюда находим параметры уравнения:

Подставляя в уравнение у = а0 + а1t вместо «t» его ранги, находим выравненные (теоретические) значения уровней ряда и строим теоретическую кривую выравненного динамического ряда.

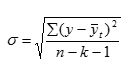

При использовании аналитического способа всегда отмечается отклонение теоретических уровней от фактических уровней ряда, которое может быть обусловлено как случайными колебаниями, так и неправильно подобранным аппроксимирующим уравнением. В связи с этим заключительным этапом выравнивания динамического ряда аналитическим способом является оценка точности аппроксимации с определенным уровнем значимости.

Оценка точности аппроксимации возможна с помощью нахождения

Для получения точной оценки необходимо найти такие величины:

а) коэффициент вариации:

где у- фактический уровень ряда;

yt — теоретический уровень ряда;

k- число параметров уравнения;

n- число уровней ряда.

Аппроксимация считается точной при Cv не более 15%.

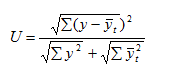

б) коэффициент расхождения Тейла:

где у — фактический уровень ряда;

yt — теоретический уровень ряда.

Аппроксимация считается точной при U не более 5%

После аналитического выравнивания динамического ряда и описания тренда возможно экстраполировать полученные данные. Экстраполяция — предположение о сохранении тренда, базирующееся на допущении неизменности влияющих факторов и предшествующей тенденции. Осуществляется путем подставления в найденное уравнение аппроксимации не фактического значения временного интервала, а предполагаемого порядкового номера (ранг) того периода, на который прогнозируется результат.

Вычисление основных показателей динамического ряда

Алгоритм вычислений ведущих параметров динамических рядов:

Условные обозначения:

yi- текущий уровень (сравниваемый);

уi-1— базисный уровень (с каким сравнивают);

t- период времени, в течение которого уровень предполагается неизменным.

1.Абсолютный прирост (убыль) :

![]()

2.Темп роста (убыли):

![]()

3.Темп прироста (относительная скорость), темп убыли :

![]()

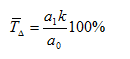

4.Средний темп прироста (убыли):

где а0; а1 — параметры уравнения;

k = 1 при нечетном ряде;

k = 2 при четном ряде.

5.1% прироста (убыли): используются при сравнении динамических рядов с уровнями, выраженными различными обобщающими коэффициентами.

Таким образом, с помощью данного руководства по определению и расчетам такого понятия, как, динамические ряды, специалисты различных отраслей медицины, ученые могут эффективно и быстро оценить изменение различных величин в течение времени.

Благодарим за интерес, проявленный к нашей статье, оставайтесь с нами!

Если Вам понравилась статья и оказалась полезной, Вы можете поделиться ею с коллегами и друзьями в социальных сетях:

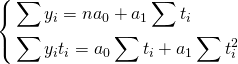

Более совершенным приемом выявления основной тенденции развития в рядах динамики является аналитическое выравнивание. При изучении общей тенденции методом аналитического выравнивания исходят из того, что изменения уровней ряда динамики могут быть с той или иной степенью точности приближения выражены определенными математическими функциями. Вид уравнения определяется характером динамики развития конкретного явления. На практике по имеющемуся временному ряду задают вид и находят параметры функции y=f(t), а затем анализируют поведение отклонений от тенденции. Чаще всего при выравнивании используются следующие зависимости: линейная, параболическая и экспоненциальная. Во многих случаях моделирование рядов динамики с помощью полиномов или экспоненциальной функции не дает удовлетворительных результатов, так как в рядах динамики содержатся заметные периодические колебания вокруг общей тенденции. В таких случаях следует использовать гармонический анализ (гармоники ряда Фурье). Применение, именно, этого метода предпочтительно, поскольку он определяет закон, по которому можно достаточно точно спрогнозировать значения уровней ряда.

![]()

Целью же аналитического выравнивания динамического ряда является определение аналитической или графической зависимости y=f(t). Функцию y=f(t) выбирают таким образом, чтобы она давала содержательное объяснение изучаемого процесса. Это могут быть различные функции.

Системы уравнений вида y=f(t) для оценки параметров полиномов по МНК

(кликабельно)

Графическое представление полиномов n-порядка

1. Если изменение уровней ряда характеризуется равномерным увеличением (уменьшением) уровней, когда абсолютные цепные приросты близки по величине, тенденцию развития характеризует уравнение прямой линии.

2. Если в результате анализа типа тенденции динамики установлена криволинейная зависимость, примерно с постоянным ускорением, то форма тенденции выражается уравнением параболы второго порядка.

3. Если рост уровней ряда динамики происходит в геометрической прогрессии, т.е. цепные коэффициенты роста более или менее постоянны, выравнивание ряда динамики ведется по показательной функции.

После выбора вида уравнения необходимо определить параметры уравнения. Самый распространенный способ определения параметров уравнения — это метод наименьших квадратов, в котором в качестве решения принимается точка минимума суммы квадратов отклонений между теоретическими (выравненными по выбранному уравнению) и эмпирическими уровнями.

Выравнивание по прямой (определение линии тренда) имеет выражение: yt=a0+a1t

- t—условное обозначение времени;

- а0 и a1—параметры искомой прямой.

Параметры прямой находятся из решения системы уравнений:

![[left{ begin{gathered} sum {{y_i} = n{a_0} + {a_1}sum {{t_i}} } hfill sum {{y_i}{t_i} = {a_0}sum {{t_i} + {a_1}sum {t_i^2} } } hfill end{gathered} right.]](https://helpstat.ru/wp-content/ql-cache/quicklatex.com-8eefa365ccc5999df86b01ec72109949_l3.png "Rendered by QuickLaTeX.com")

Система уравнений упрощается, если значения t подобрать так, чтобы их сумма равнялась Σt = 0, т. е. начало отсчета времени перенести в середину рассматриваемого периода. Если до переноса точки отсчета t = 1, 2, 3, 4…, то после переноса:

- если число уровней ряда нечетное t = -4 -3 -2 -1 0 +1 +2 +3 +4

- если число уровней ряда четное t = -7 -5 -3 -1 +1 +3 +5 +7

![[sum {{t_i} = 0quad } {a_0} = frac{{sum {{y_i}} }}{n}quad {a_1} = frac{{sum {{y_i}{t_i}} }}{{sum {t_i^2} }}]](https://helpstat.ru/wp-content/ql-cache/quicklatex.com-bc04c794dfd8d5d175f375f42c78f017_l3.png "Rendered by QuickLaTeX.com")

Таким образом, ∑t в нечетной степени всегда будет равна нулю.

Аналогично находятся параметры параболы 2-го порядка из решения системы уравнений:

Выравнивание по среднему абсолютному приросту или среднему коэффициенту роста:

![]()

- Δ-средний абсолютный прирост;

- К-средний коэффициент роста;

- У0-начальный уровень ряда;

- Уn-конечный уровень ряда;

- t-порядковый номер уровня, начиная с нуля.

Построив уравнение регрессии, проводят оценку его надежности. Значимость выбранного уравнения регрессии, параметров уравнения и коэффициента корреляции следует оценить, применив критические методы оценки:

F-критерий Фишера, t–критерий Стьюдента, при этом, расчетные значения критериев сравниваются с табличными (критическими) при заданном уровне значимости и числе степеней свободы. Fфакт > Fтеор – уравнение регрессии адекватно.

n — число наблюдений (уровней ряда), m — число параметров уравнения (модели) регрессии.

Проверка адекватности уравнения регрессии ( качества модели в целом) осуществляется с помощью средней ошибки аппроксимации, величина которой не должна превышать 10-12% (рекомендовано).

Рассмотрим на примере аналитическое выравнивание ряда динамики по прямой с переносом точки отсчета в середину ряда:

|

Годы |

Объем валовой продукции |

Условное обозн. года |

Расчетные значения |

Выровненный ряд |

|

|

Yi |

t |

t2 |

Y*t |

Ỹ=209,06+3,91t |

|

|

1990 |

187,8 |

-5 |

25 |

-939,00 |

189,51 |

|

1991 |

185,7 |

-4 |

16 |

-742,94 |

193,42 |

|

1992 |

195,8 |

-3 |

9 |

-587,29 |

197,33 |

|

1993 |

207,9 |

-2 |

4 |

-415,80 |

201,24 |

|

1994 |

208,3 |

-1 |

1 |

-208,32 |

205,15 |

|

1995 |

208,6 |

0 |

0 |

0,00 |

209,06 |

|

1996 |

219,7 |

1 |

1 |

219,70 |

212,97 |

|

1997 |

218,5 |

2 |

4 |

437,00 |

216,88 |

|

1998 |

222,2 |

3 |

9 |

666,60 |

220,79 |

|

1999 |

225,1 |

4 |

16 |

900,40 |

224,7 |

|

2000 |

220,0 |

5 |

25 |

1100,00 |

228,61 |

|

Итого |

2299,62 |

0 |

110 |

430,35 |

2299,62 |

|

ΣYi |

Σt |

Σt2 |

ΣY*t |

ΣỸ |

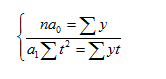

Решение системы линейных уравнений:

![[left{ begin{array}{l} sum {mathop ynolimits_i = mathop {na}nolimits_0 + mathop anolimits_1 sum {mathop tnolimits_i } } sum {mathop ynolimits_i mathop tnolimits_i = mathop anolimits_0 sum {mathop tnolimits_i + mathop anolimits_1 sum {mathop tnolimits_i^2 } } } end{array} right.]](https://helpstat.ru/wp-content/ql-cache/quicklatex.com-b45bf004ce50a5f01255904946319d9d_l3.png "Rendered by QuickLaTeX.com")

Σt в нечетной степени всегда равна нулю, поэтому система уравнений упрощается и принимает следующий вид:

![[left{ begin{array}{l} sum {{y_i} = n{a_0}} sum {{y_i}{t_i} = {a_1}sum {{t^2}} } end{array} right.;;left{ begin{array}{l} 2299.62 = 11{a_0} 430.35 = 110{a_1} end{array} right.]](https://helpstat.ru/wp-content/ql-cache/quicklatex.com-aa71fa61c17b4f818f7e47a29bbd47aa_l3.png "Rendered by QuickLaTeX.com")

![[mathop anolimits_0 = frac{{sum {{y_i}} }}{{mathop nnolimits_{} }} = frac{{2299,62}}{{11}} = 209,06]](https://helpstat.ru/wp-content/ql-cache/quicklatex.com-07d9a86871aa75e359b4e16872214ba4_l3.png "Rendered by QuickLaTeX.com")

![[mathop anolimits_1 = frac{{sum {{y_i} cdot {t_i}} }}{{sum {{t^2}} }} = frac{{430,35}}{{110}} = 3,91]](https://helpstat.ru/wp-content/ql-cache/quicklatex.com-8da7d409a927e29dc0e9385b7c77a46e_l3.png "Rendered by QuickLaTeX.com")

Сумма уровней выровненного ряда должна равняться сумме уровней исходного ряда, что, в свою очередь, подтверждает правильность расчетов. Выровненный ряд динамики по прямой вида (линейный тренд): Ỹ=209,06+3,91t

Смотри аналитическое выравнивание на примере:

- п.V: Сезонная корректировка временного ряда

- Аналитическое выравнивание себестоимости зерновых культур

Средняя ошибка аппроксимации

Решение проводим при помощь онлайн калькулятора Линейное уравнение регрессии.

а) линейное уравнение регрессии;

Использование графического метода.

Этот метод применяют для наглядного изображения формы связи между изучаемыми экономическими показателями. Для этого в прямоугольной системе координат строят график, по оси ординат откладывают индивидуальные значения результативного признака Y, а по оси абсцисс — индивидуальные значения факторного признака X.

Совокупность точек результативного и факторного признаков называется полем корреляции.

Для наших данных система уравнений имеет вид

Из первого уравнения выражаем а и подставим во второе уравнение

Получаем b = -0.35, a = 76.88

Уравнение регрессии:

y = -0.35 x + 76.88

| x | y | x 2 | y 2 | x • y | y(x) | (y i -y cp ) 2 | (y-y(x)) 2 | |y — y x |:y |

| 45,1 | 68,8 | 2034,01 | 4733,44 | 3102,88 | 61,28 | 119,12 | 56,61 | 0,1094 |

| 59 | 61,2 | 3481 | 3745,44 | 3610,8 | 56,47 | 10,98 | 22,4 | 0,0773 |

| 57,2 | 59,9 | 3271,84 | 3588,01 | 3426,28 | 57,09 | 4,06 | 7,9 | 0,0469 |

| 61,8 | 56,7 | 3819,24 | 3214,89 | 3504,06 | 55,5 | 1,41 | 1,44 | 0,0212 |

| 58,8 | 55 | 3457,44 | 3025 | 3234 | 56,54 | 8,33 | 2,36 | 0,0279 |

| 47,2 | 54,3 | 2227,84 | 2948,49 | 2562,96 | 60,55 | 12,86 | 39,05 | 0,1151 |

| 55,2 | 49,3 | 3047,04 | 2430,49 | 2721,36 | 57,78 | 73,71 | 71,94 | 0,172 |

| 384,3 | 405,2 | 21338,41 | 23685,76 | 22162,34 | 405,2 | 230,47 | 201,71 | 0,5699 |

Примечание: значения y(x) находятся из полученного уравнения регрессии:

y(45.1) = -0.35*45.1 + 76.88 = 61.28

y(59) = -0.35*59 + 76.88 = 56.47

. . .

Ошибка аппроксимации

Оценим качество уравнения регрессии с помощью ошибки абсолютной аппроксимации. Средняя ошибка аппроксимации — среднее отклонение расчетных значений от фактических:

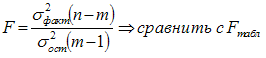

F-статистики. Критерий Фишера.

Проверка значимости модели регрессии проводится с использованием F-критерия Фишера, расчетное значение которого находится как отношение дисперсии исходного ряда наблюдений изучаемого показателя и несмещенной оценки дисперсии остаточной последовательности для данной модели.

Если расчетное значение с k1=(m) и k2=(n-m-1) степенями свободы больше табличного при заданном уровне значимости, то модель считается значимой.

где m – число факторов в модели.

Оценка статистической значимости парной линейной регрессии производится по следующему алгоритму:

1. Выдвигается нулевая гипотеза о том, что уравнение в целом статистически незначимо: H0: R 2 =0 на уровне значимости α.

2. Далее определяют фактическое значение F-критерия:

где m=1 для парной регрессии.

3. Табличное значение определяется по таблицам распределения Фишера для заданного уровня значимости, принимая во внимание, что число степеней свободы для общей суммы квадратов (большей дисперсии) равно 1 и число степеней свободы остаточной суммы квадратов (меньшей дисперсии) при линейной регрессии равно n-2.

4. Если фактическое значение F-критерия меньше табличного, то говорят, что нет основания отклонять нулевую гипотезу.

В противном случае, нулевая гипотеза отклоняется и с вероятностью (1-α) принимается альтернативная гипотеза о статистической значимости уравнения в целом.

Табличное значение критерия со степенями свободы k1=1 и k2=5, Fkp = 6.61

Поскольку фактическое значение F b

в) показательная регрессия;

г) модель равносторонней гиперболы.

Система нормальных уравнений.

Для наших данных система уравнений имеет вид

7a + 0.1291b = 405.2

0.1291a + 0.0024b = 7.51

Из первого уравнения выражаем а и подставим во второе уравнение

Получаем b = 1054.67, a = 38.44

Уравнение регрессии:

y = 1054.67 / x + 38.44

Ошибка аппроксимации.

Оценим качество уравнения регрессии с помощью ошибки абсолютной аппроксимации.

Метод аппроксимации в Microsoft Excel

Среди различных методов прогнозирования нельзя не выделить аппроксимацию. С её помощью можно производить приблизительные подсчеты и вычислять планируемые показатели, путем замены исходных объектов на более простые. В Экселе тоже существует возможность использования данного метода для прогнозирования и анализа. Давайте рассмотрим, как этот метод можно применить в указанной программе встроенными инструментами.

Выполнение аппроксимации

Наименование данного метода происходит от латинского слова proxima – «ближайшая» Именно приближение путем упрощения и сглаживания известных показателей, выстраивание их в тенденцию и является его основой. Но данный метод можно использовать не только для прогнозирования, но и для исследования уже имеющихся результатов. Ведь аппроксимация является, по сути, упрощением исходных данных, а упрощенный вариант исследовать легче.

Главный инструмент, с помощью которого проводится сглаживания в Excel – это построение линии тренда. Суть состоит в том, что на основе уже имеющихся показателей достраивается график функции на будущие периоды. Основное предназначение линии тренда, как не трудно догадаться, это составление прогнозов или выявление общей тенденции.

Но она может быть построена с применением одного из пяти видов аппроксимации:

- Линейной;

- Экспоненциальной;

- Логарифмической;

- Полиномиальной;

- Степенной.

Рассмотрим каждый из вариантов более подробно в отдельности.

Способ 1: линейное сглаживание

Прежде всего, давайте рассмотрим самый простой вариант аппроксимации, а именно с помощью линейной функции. На нем мы остановимся подробнее всего, так как изложим общие моменты характерные и для других способов, а именно построение графика и некоторые другие нюансы, на которых при рассмотрении последующих вариантов уже останавливаться не будем.

Прежде всего, построим график, на основании которого будем проводить процедуру сглаживания. Для построения графика возьмем таблицу, в которой помесячно указана себестоимость единицы продукции, производимой предприятием, и соответствующая прибыль в данном периоде. Графическая функция, которую мы построим, будет отображать зависимость увеличения прибыли от уменьшения себестоимости продукции.

- Для построения графика, прежде всего, выделяем столбцы «Себестоимость единицы продукции» и «Прибыль». После этого перемещаемся во вкладку «Вставка». Далее на ленте в блоке инструментов «Диаграммы» щелкаем по кнопке «Точечная». В открывшемся списке выбираем наименование «Точечная с гладкими кривыми и маркерами». Именно данный вид диаграмм наиболее подходит для работы с линией тренда, а значит, и для применения метода аппроксимации в Excel.

Существует ещё один вариант её добавления. В дополнительной группе вкладок на ленте «Работа с диаграммами» перемещаемся во вкладку «Макет». Далее в блоке инструментов «Анализ» щелкаем по кнопке «Линия тренда». Открывается список. Так как нам нужно применить линейную аппроксимацию, то из представленных позиций выбираем «Линейное приближение».

Если же вы выбрали все-таки первый вариант действий с добавлением через контекстное меню, то откроется окно формата.

В блоке параметров «Построение линии тренда (аппроксимация и сглаживание)» устанавливаем переключатель в позицию «Линейная».

При желании можно установить галочку около позиции «Показывать уравнение на диаграмме». После этого на диаграмме будет отображаться уравнение сглаживающей функции.

Также в нашем случае для сравнения различных вариантов аппроксимации важно установить галочку около пункта «Поместить на диаграмму величину достоверной аппроксимации (R^2)». Данный показатель может варьироваться от 0 до 1. Чем он выше, тем аппроксимация качественнее (достовернее). Считается, что при величине данного показателя 0,85 и выше сглаживание можно считать достоверным, а если показатель ниже, то – нет.

После того, как провели все вышеуказанные настройки. Жмем на кнопку «Закрыть», размещенную в нижней части окна.

Сглаживание, которое используется в данном случае, описывается следующей формулой:

В конкретно нашем случае формула принимает такой вид:

Величина достоверности аппроксимации у нас равна 0,9418, что является довольно приемлемым итогом, характеризующим сглаживание, как достоверное.

Способ 2: экспоненциальная аппроксимация

Теперь давайте рассмотрим экспоненциальный тип аппроксимации в Эксель.

- Для того, чтобы изменить тип линии тренда, выделяем её кликом правой кнопки мыши и в раскрывшемся меню выбираем пункт «Формат линии тренда…».

После этого запускается уже знакомое нам окно формата. В блоке выбора типа аппроксимации устанавливаем переключатель в положение «Экспоненциальная». Остальные настройки оставим такими же, как и в первом случае. Щелкаем по кнопке «Закрыть».

Общий вид функции сглаживания при этом такой:

где e – это основание натурального логарифма.

В конкретно нашем случае формула приняла следующую форму:

Способ 3: логарифмическое сглаживание

Теперь настала очередь рассмотреть метод логарифмической аппроксимации.

- Тем же способом, что и в предыдущий раз через контекстное меню запускаем окно формата линии тренда. Устанавливаем переключатель в позицию «Логарифмическая» и жмем на кнопку «Закрыть».

В общем виде формула сглаживания выглядит так:

где ln – это величина натурального логарифма. Отсюда и наименование метода.

В нашем случае формула принимает следующий вид:

Способ 4: полиномиальное сглаживание

Настал черед рассмотреть метод полиномиального сглаживания.

- Переходим в окно формата линии тренда, как уже делали не раз. В блоке «Построение линии тренда» устанавливаем переключатель в позицию «Полиномиальная». Справа от данного пункта расположено поле «Степень». При выборе значения «Полиномиальная» оно становится активным. Здесь можно указать любое степенное значение от 2 (установлено по умолчанию) до 6. Данный показатель определяет число максимумов и минимумов функции. При установке полинома второй степени описывается только один максимум, а при установке полинома шестой степени может быть описано до пяти максимумов. Для начала оставим настройки по умолчанию, то есть, укажем вторую степень. Остальные настройки оставляем такими же, какими мы выставляли их в предыдущих способах. Жмем на кнопку «Закрыть».

Линия тренда с использованием данного метода построена. Как видим, она ещё более изогнута, чем при использовании экспоненциальной аппроксимации. Уровень достоверности выше, чем при любом из использованных ранее способов, и составляет 0,9724.

Данный метод наиболее успешно можно применять в том случае, если данные носят постоянно изменчивый характер. Функция, описывающая данный вид сглаживания, выглядит таким образом:

В нашем случае формула приняла такой вид:

y=0,0015*x^2-1,7202*x+507,01

Теперь давайте изменим степень полиномов, чтобы увидеть, будет ли отличаться результат. Возвращаемся в окно формата. Тип аппроксимации оставляем полиномиальным, но напротив него в окне степени устанавливаем максимально возможное значение – 6.

Формула, которая описывает данный тип сглаживания, приняла следующий вид:

Способ 5: степенное сглаживание

В завершении рассмотрим метод степенной аппроксимации в Excel.

- Перемещаемся в окно «Формат линии тренда». Устанавливаем переключатель вида сглаживания в позицию «Степенная». Показ уравнения и уровня достоверности, как всегда, оставляем включенными. Жмем на кнопку «Закрыть».

Данный способ эффективно используется в случаях интенсивного изменения данных функции. Важно учесть, что этот вариант применим только при условии, что функция и аргумент не принимают отрицательных или нулевых значений.

Общая формула, описывающая данный метод имеет такой вид:

В конкретно нашем случае она выглядит так:

Как видим, при использовании конкретных данных, которые мы применяли для примера, наибольший уровень достоверности показал метод полиномиальной аппроксимации с полиномом в шестой степени (0,9844), наименьший уровень достоверности у линейного метода (0,9418). Но это совсем не значит, что такая же тенденция будет при использовании других примеров. Нет, уровень эффективности у приведенных выше методов может значительно отличаться, в зависимости от конкретного вида функции, для которой будет строиться линия тренда. Поэтому, если для этой функции выбранный метод наиболее эффективен, то это совсем не означает, что он также будет оптимальным и в другой ситуации.

Если вы пока не можете сразу определить, основываясь на вышеприведенных рекомендациях, какой вид аппроксимации подойдет конкретно в вашем случае, то есть смысл попробовать все методы. После построения линии тренда и просмотра её уровня достоверности можно будет выбрать оптимальный вариант.

Мы рады, что смогли помочь Вам в решении проблемы.

Помимо этой статьи, на сайте еще 11905 инструкций.

Добавьте сайт Lumpics.ru в закладки (CTRL+D) и мы точно еще пригодимся вам.

Отблагодарите автора, поделитесь статьей в социальных сетях.

Опишите, что у вас не получилось. Наши специалисты постараются ответить максимально быстро.