Многие руководители предпочитают жить в неведении и думать, что с бухучетом у них все в порядке, ведь у них есть главный бухгалтер, который знает свое дело! Доверие очень быстро улетучивается, когда вскрывается правда о бухгалтерских ошибках, повлекших начисление штрафов, пени, недоимки по налогам и взносам. К сожалению, иногда бывает слишком поздно и смягчить удар ничем нельзя. Выездная проверка, которую можно было избежать, уже на пороге!

Сегодня я простыми словами расскажу, как руководителю защититься от действия (бездействия) неквалифицированного главбуха не имея для этого специфических бухгалтерских знаний. Если вовремя принять меры и подстелить соломки, то есть возможность исправить ситуацию и избежать неприятностей.

- 1 Какие ошибки в работе бухгалтера помогут вам избавиться от денег.

- 2 Как руководителю самостоятельно проверить учет и найти ошибки в работе бухгалтера.

- 2.1 1 Шаг. Организуйте себе доступ в бухгалтерскую базу, чтобы проверить работу бухгалтера.

- 2.2 2 Шаг. Проведите экспресс – проверку используя бесплатный отчет конфигурации 1С Бухгалтерия.

- 2.3 3 Шаг. Проведите проверку контроля отрицательных остатков на складе, используя бесплатный отчет в конфигурации 1С Бухгалтерия.

- 2.4 4 Шаг. Попросите бухгалтера предоставить вам всю сданную отчетность за проверяемый период.

- 2.5 5 Шаг. Попросите бухгалтера запросить справку из налоговой о состоянии расчетов с бюджетом.

- 2.6 6 Шаг. Главбух должен максимально соответствовать идеальному портрету бухгалтера.

- 3 Вывод:

Какие ошибки в работе бухгалтера помогут вам избавиться от денег.

Чтобы понять какие ошибки в работе бухгалтера несут риски для бизнеса, достаточно знать за какие нарушения есть штрафные санкции. Вот некоторые из них:

- Бухгалтер забыл подать отчетность в положенный срок, установленным способом (ст. 219 НК РФ). Штраф от 5% до 30% с неуплаченной суммы налога, но не менее 1т.р. Кроме того, за не сдачу отчетности по страховым взносам, 6НДФЛ и НДС налоговики вмиг заблокируют весь расчетный счет, до момента, когда это нарушение не будет полностью устранено. Довольно неприятная ситуация, которая полностью зависит от действия (бездействия) бухгалтера!

- Бухгалтер грубо нарушил правила учета доходов и расходов, объектов налогообложения (ст. 120 НК РФ). Штраф от 10тыс. р. до 20% от неуплаченного налога, вызванного ошибкой бухгалтера .

- Бухгалтер забыл вовремя оплатить налоги, либо допустил ошибку и неправомерно уменьшил налог (ст. 122 НК РФ).

- Сделано умышленно — штраф составит 40% от неуплаченной суммы в бюджет.

- Непреднамеренная ошибка (без злого умысла). Штраф 20% от неуплаченной суммы налога.

- Бухгалтер забыл провести агентские налоговые удержания. Например, не удержан НДФЛ или агентский НДС при аренде муниципального имущества, или при работе с иностранными поставщиками услуг. Штраф составит 20% от неудержанной суммы (ст. 123 НК РФ).

- Бухгалтер нарушил кассовую дисциплину – штраф от 40-50 т. р. за каждое нарушение.

Как видите, наше законодательство довольно сурово, но ведь владельческий контроль никто не отменял! Всегда проверяйте вашего бухгалтера и вы избежите ненужных рисков.

Как руководителю самостоятельно проверить учет и найти ошибки в работе бухгалтера.

Если вы не разбираетесь в бухучете, но предчувствуете что не все так хорошо, как «поют», нужны аргументы для предметного разговора с бухгалтером. Безусловно, лучший способ – обратиться к профессионалам и провести профессиональный бухгалтерский экспресс–аудит: качественно, недорого и в сжатые сроки. Но, если такой возможности нет, не стоит отчаиваться! Вы сможете самостоятельно проверить бухгалтера, не имея знаний в области учета, используя следующий алгоритм действий:

1 Шаг. Организуйте себе доступ в бухгалтерскую базу, чтобы проверить работу бухгалтера.

Если бухгалтеру такая идея не понравится – 99,9% есть проблемы в учете! Его агрессия может быть одним из «звоночков», что существуют ошибки и их пытаются скрыть. Смело идите вперед, возможно получится вскрыть некоторые «нарывы» уже на начальном этапе!

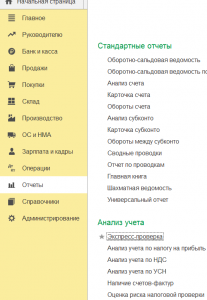

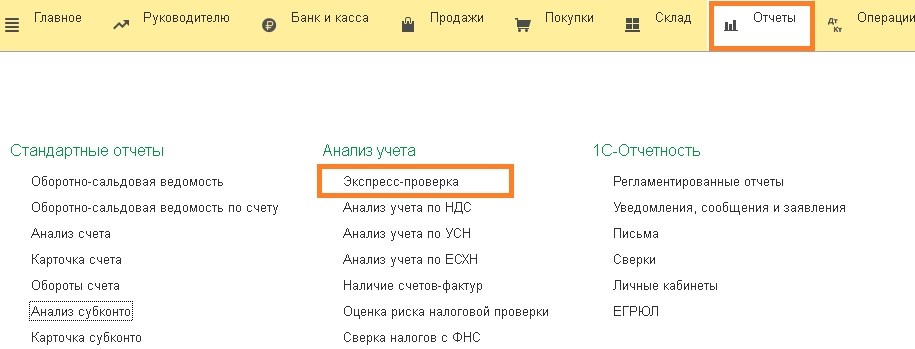

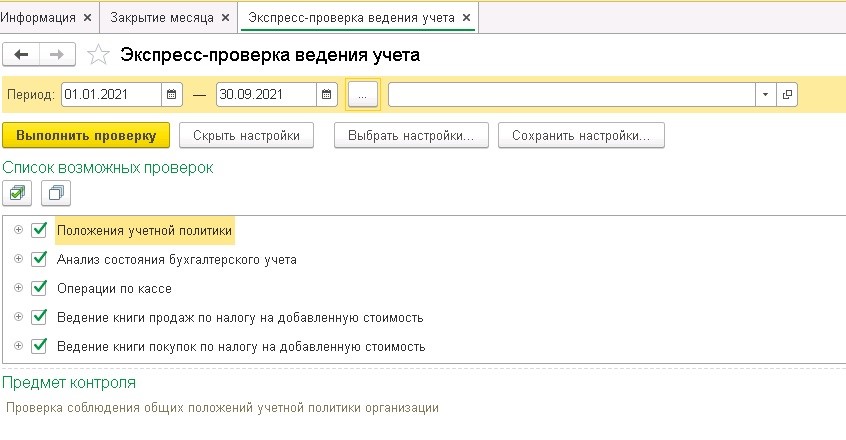

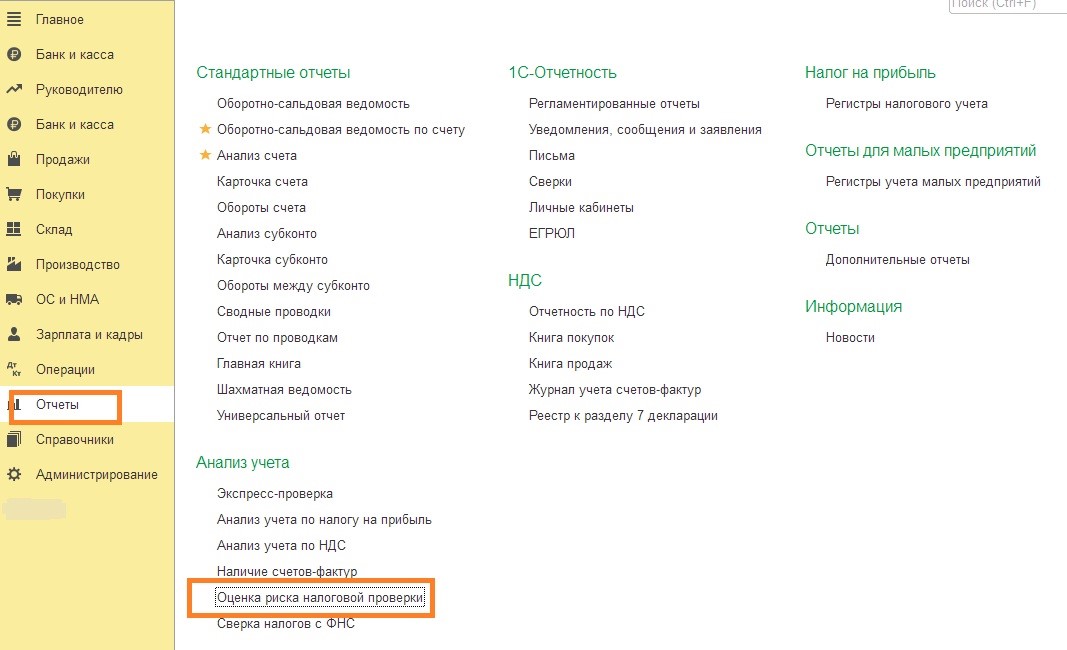

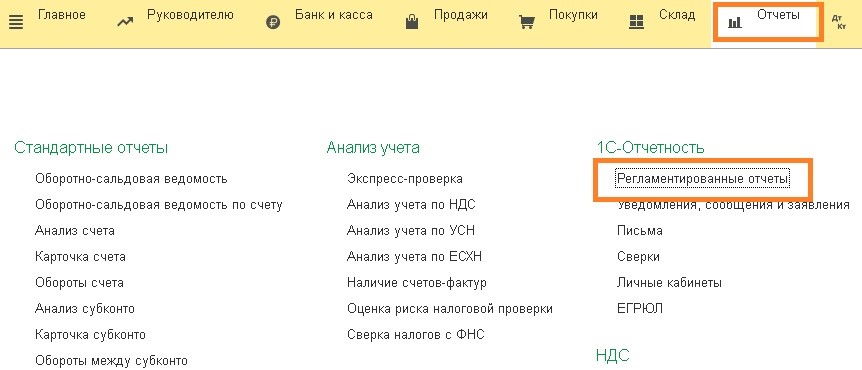

2 Шаг. Проведите экспресс – проверку используя бесплатный отчет конфигурации 1С Бухгалтерия.

Вам поможет программа 1С Бухгалтерия. Конечно, при условии, что вы используете именно эту конфигурацию для бухгалтерского учета. Программа автоматически проверит ошибки в учете при запуске Отчета «Экспресс – проверка»

Откройте базу 1 С Бухгалтерия, раздел «Отчеты», в нем выбираете «Экспресс – проверка

Нажимаете «Показать настройки», проставляете все 5 галочек. Выбираете период проверки и жмите «Выполнить проверку».

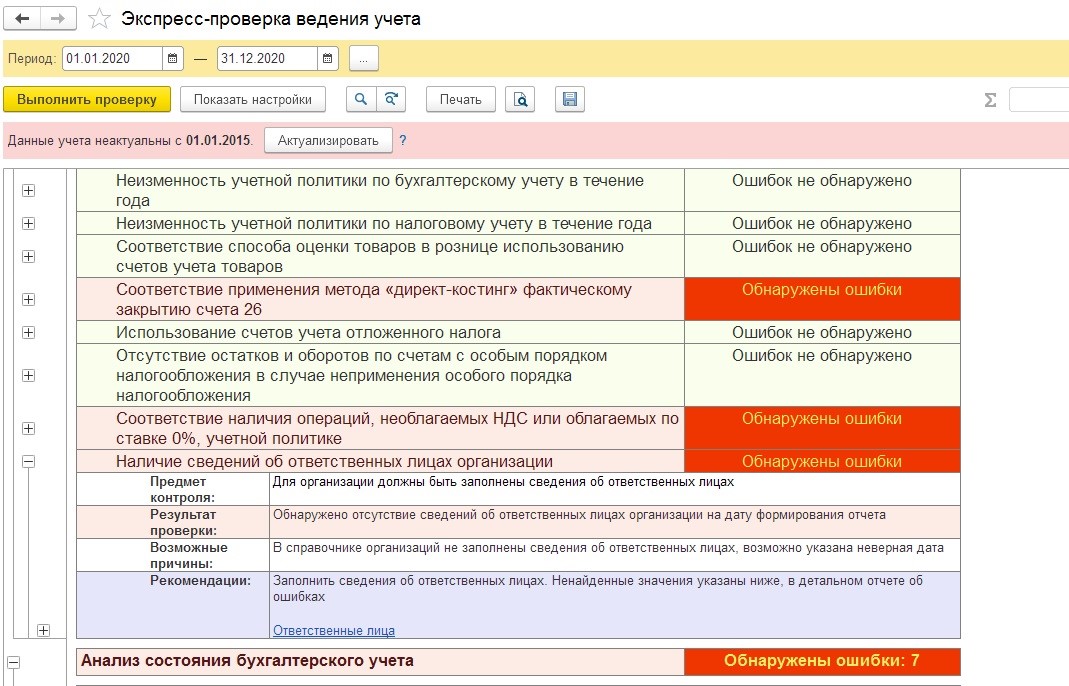

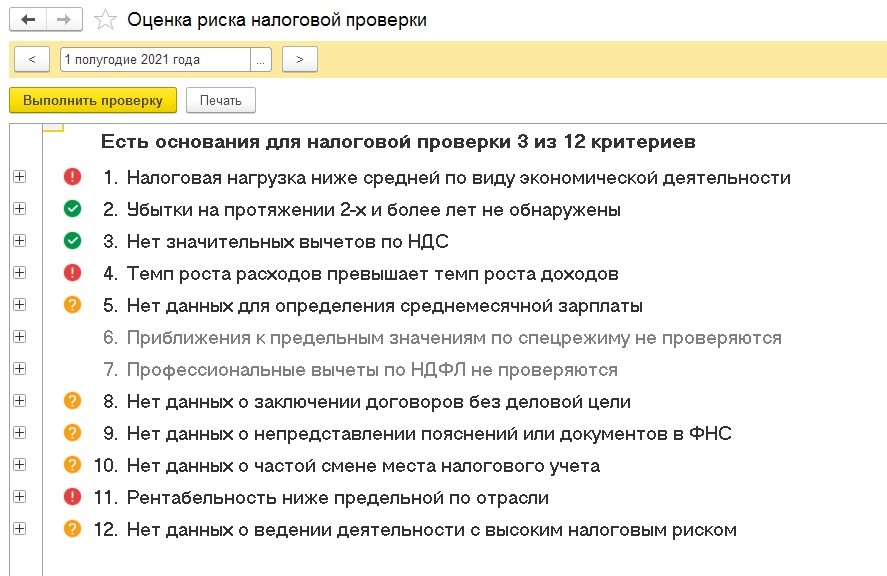

По окончании обработки программа выдаст отчет, который раскрывается при нажатии на кнопочку «+» и подробно выдает текущие ошибки учета. Теперь у вас есть важные аргументы для дальнейшей проверки бухгалтера, и как минимум, причина вызвать его к себе и потребовать пояснения.

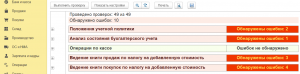

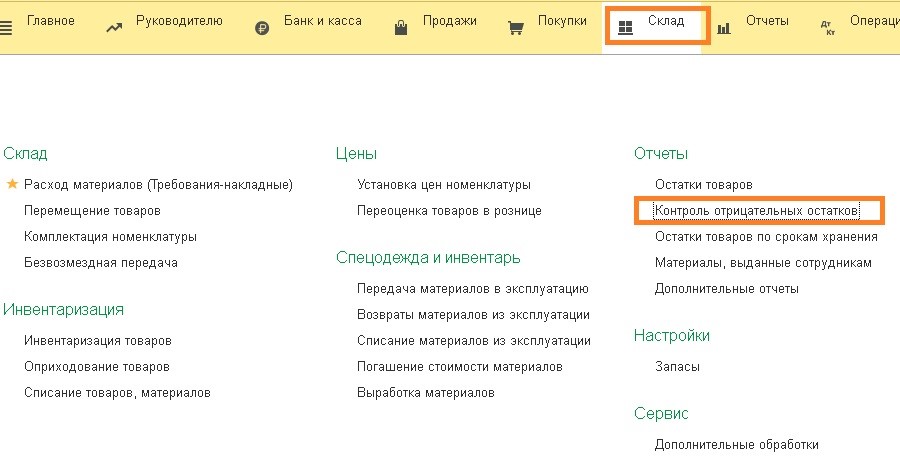

3 Шаг. Проведите проверку контроля отрицательных остатков на складе, используя бесплатный отчет в конфигурации 1С Бухгалтерия.

В разделе Слад откройте отчет «Контроль отрицательных остатков». Выберете период проверки и нажмите «Сформировать».

По окончании обработки программа выдаст отчет о товарах, материалах не поступивших в учете на нужный склад, но по которым все-же произошло выбытие (продажа, использование в производстве) с баланса компании. Продажа «воздуха» и выбытие отсутствующих МПЗ не очень хороший показатель. Должны быть веские основания для наличия таких ошибок. У хорошего бухгалтера, как правило, отрицательных остатков на складах нет. К слову, это если речь не идет о хищениях, порче, выявленной при инвентаризации.

Если отчет, покажет, что отрицательные остатки на складах существуют, обязательно поинтересуйтесь у бухгалтера, почему такое произошло. Доводы, типа: «Мне не предоставили первичку по закупке», тоже не в пользу бухгалтера. В современном мире, при желании, всегда можно организовать ЭДО с контрагентами и получать документы вовремя.

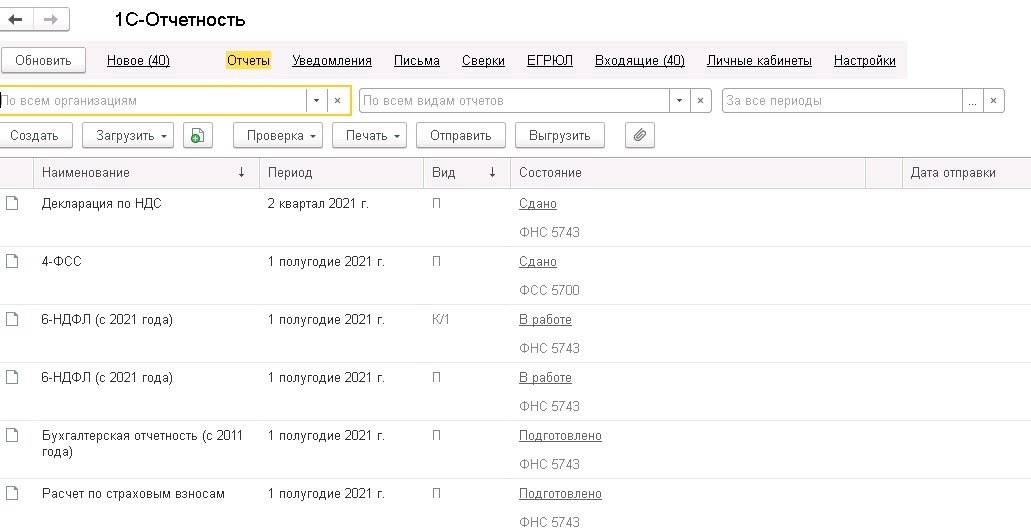

4 Шаг. Попросите бухгалтера предоставить вам всю сданную отчетность за проверяемый период.

В электронный архив, который для вас организует бухгалтер, должна войти как сама отчетность, так и квитанции об отправке и принятии налоговым органом. Поинтересуйтесь у главбуха в какие сроки и как часто сдается та или иная отчетность. Не принимайте его ответ за чистую монету, обязательно проверьте полученную информацию и соотнесите ее с фактически сданной отчетностью. Возможно, у вас появится еще один факт в копилку, что ваш бухгалтер профпригоден или не пригоден.

5 Шаг. Попросите бухгалтера запросить справку из налоговой о состоянии расчетов с бюджетом.

Как правило, такая справка готовится в течение 1-3 дней. Получив ее, проверьте, нет ли у компании начисленных пени, штрафов, недоимок и переплат по налогам и взносам. Попросите бухгалтера пояснить цифры. Кстати, при наличии переплат, радоваться стоит не всегда, так как это может свидетельствовать о том, что бухгалтер ошибся и перечислил излишнюю сумму налога.

6 Шаг. Главбух должен максимально соответствовать идеальному портрету бухгалтера.

Спросите себя и бухгалтера о том, какие из нижеперечисленных профессиональных качеств присутствуют в его работе. Если главбух далек от совершенства, то и в учете, скорее всего, далеко не все гладко! Вот некоторые признаки идеального портрета бухгалтера:

- Хороший бухгалтер проводит ежемесячные/ежеквартальные сверки с крупными контрагентами.

- Ежеквартально, после сдачи отчетности, хороший бухгалтер проверяет выписку расчетов с бюджетом. Он контролирует правильность отражения поданных деклараций и поступивших оплат по налогам. Своевременная сверка отбросит все нелепые претензии налоговиков, поможет избежать повторного списания денег, если налог уплачен не туда, куда следовало.

- Правильный бухгалтер вовремя сдает отчетность, чтобы у компании не было штрафов и налоговая не заблокировала счет.

- О грядущей сумме налога к уплате руководство узнает заранее, а не в последние дни сдачи отчетности. Это важный штрих, ведь можно успеть оптимизировать налог, используя законные способы. Кстати, хороший бухгалтер их тоже должен знать.

- Хороший бухгалтер использует электронный документооборот, для получения документов от Поставщиков и отправки Покупателям.

- Хороший бухгалтер постоянно учится, смотрит вебинары, читает статьи, требует подключение к справочно — правовым системам. Спросите своего главбуха о том, что нового сейчас в законодательстве, как это отразится на вашем бизнесе. Если бухгалтеру есть что сказать – он скажет. Если он привык ничем не интересоваться, то риск ошибок вырастает в разы! Возможно, ваш учет на уровне 10-летней давности, а ведь все течет, все меняется!

- И, наконец, у отличного бухгалтера всегда есть учетная политика. И не на 2-х листах, которая распечатывается нажатием кнопки из 1С, а как минимум, из конструктора справочно — правовых систем, типа Консультант плюс, Гарант и прочих.

Вывод:

Пройдя все вышеописанные шаги от начала до конца, у вас будет отличная возможность предметно пообщаться с бухгалтером. Возможно, ваши опасения еще больше увеличились, а возможно, главбух оказался на высоте. В любом случае, вы не потратили время зря!

Вы узнали много нового о том, как ведется учет в вашей компании, как и когда сдается отчетность. Есть ли повод искать ошибки и проверять работу бухгалтера далее, решать вам. Но, если у вас возникли подозрения о том, что бухгалтер ведет учет не правильно, то следует обратиться к профессионалам для проведения бухгалтерского экспресс — аудита учета. Это будет более углубленный и качественный взгляд на ваш учет со стороны. По результатам Экспресс-аудита важно вовремя провести Восстановление учета и исправить допущенные ошибки в работе бухгалтера. Это поможет предотвратить многие налоговые риски, и, возможно убережет от выездной налоговой проверки!

Вы можете заказать бухгалтерский Экспресс-аудит у нас. В течение 2-х дней мы проверим бухгалтерскую базу, предоставим отчет с рекомендациями по устранению ошибок и налоговых рисков. Стоимость такого Экспресс – аудита – 10 т. р.

Обращайтесь за консультациями и разъяснениями! Если у вас возникли любые вопросы в сфере налогов и бухгалтерии, буду рада помочь!

Стоимость платной консультации по налогам 5 000 руб.

Также, я провожу бесплатные консультации в нашем телеграмм чате добавляйтесь к нам!!!

Наш чат: T.me/smartbusinessmy

Наш канал: T.me/bux_smartbusiness

Иногда в соцсетях появляются такие посты: «Мы работали с бухгалтером три-пять-десять лет, а вчера мне пришли пени на три рубля / заблокировали счет / списали по 1000 руб. с каждого счета. Я недовольна бухгалтером, порекомендуйте, кто у вас?»

И в ответ, кого только не рекомендуют:

✅ онлайн-сервисы,

✅ надомников-фрилансеров,

✅ аутсорсинг,

✅ тех, кто не бухгалтер даже вообще.

Почему искать другого бухгалтера в такой ситуации — опрометчивое решение, рассказывает генеральный директор Профдело Татьяна Никанорова.

1. Ошибаются все

Помните, как Доктор Хаус говорил: «Все врут»? И был прав. Точно также я вам говорю: «Все ошибаются». Ошибаются и глупые, и умные, и люди, и машины, и онлайн-сервисы, и онлайн-бухгалтерии, и люди, которые настраивали эти онлайн-бухгалтерии и сервисы. Безошибочных нет.

Если смириться с тем, что ошибаются все, то из этого вылезает очень интересная парадигма — нет такого бухгалтера или сервиса, который работает безупречно. А это значит, что важным становится другое — не то, что бухгалтер не ошибается, а то, как он реагирует на ошибки, как он их исправляет.

👉 Пример из практики.

Однажды на консультацию ко мне пришел предприниматель, который использовал онлайн-бухгалтерию. Ему все нравилось: это было удобно, быстро и недорого. И всё бы ничего, только вот через три года работы что-то там то ли сбойнуло, то ли алгоритмы неверно отработали, то ли клиент напутал… но не уплатил он вовремя налог и не сдал вовремя отчетность. Пришлось заплатить штраф.

Предприниматель был сильно огорчен и хотел отказываться от онлайн-сервиса в пользу живого бухгалтера. Я его переубедила.

Дело в том, что:

- обороты этого предпринимателя были невелики;

- вести учет самому его не напрягало;

- сервис обходился ему дешевле, чем бухгалтер;

- а ошибаются все.

Поэтому, на мой взгляд, резона менять бухгалтера нет. Предпринимателю необходимо выучить, в какие сроки на УСН нужно платить налог и сдавать отчет, вбить эти даты в свой календарь и контролировать сервис.

А можно ли не контролировать? Да, можно. И тогда вы априори смиряетесь, что могут быть потери или штрафы. Оцените их размер, точно ли из-за 1000 руб. стоит городить огород? А если цена вопроса намного больше — тогда да, городить огород стоит. Обязательно.

2. Если вы не нашли ошибки в работе вашего бухгалтера, это не означает, что их нет

Я часто слышу: «Мы уже 10 лет работаем с бухгалтером Х, никаких проблем!». Это прекрасно, если оно так и есть, но, к сожалению, это всего лишь совпадение. Проблемы от нашей доблестной ФНС могут приплыть и при хорошем бухгалтере, и не приплыть при плохом. Если вы не проводите ежегодный экспресс-аудит, то вы не знаете как реально обстоят дела, и когда вам прилетят проблемы.

👉 Был у нас такой случай.

Пришел к нам на консультацию клиент, юрлицо. Бухгалтер работала с ним довольно долго, лет десять. Пришел с каким-то простым вопросом, который не могла решить его бухгалтер. Он нам ее очень хвалил, говорил, что она у него прекрасный опытный специалист, защитница его, перед налоговой его отстаивает и налоги ему экономит.

Мы порадовались за клиента, редко встретишь такое отношение к бухгалтеру. В процессе консультации потребовалось взять какую-то информацию из базы 1С. Договорились, что клиент запросит информацию у бухгалтера. И на этом клиент пропадает недели на две.

Мы ему пишем, уточняем ситуацию. И выясняется вот что: оказывается, у бухгалтера нет баазы 1С. Вот вообще, в принципе… ни 1С, ни какой-то другой базы нет. И дать нужную информацию бухгалтер не может.

На наши вопросы как же организован учет и сдача отчетности, бухгалтер очень невнятно поясняет, что базы 1С нет, так как директор не хочет за нее платить, а отчетность она делает вручную в Сбисе. А данные для отчетности откуда берет? Ну как откуда, из банка. Да, вручную на калькуляторе считает и подставляет цифры в бланк отчетности.

На этом месте бухгалтеры должны прослезиться. Десять лет! Никакого учета вообще! Данные в отчетность берутся в прямом смысле с потолка! Директор, кстати, не в курсе, что он — «жадина такая» — не хочет покупать 1С.

Некоторые могут догадаться, что бухгалтер была в возрасте и просто боялась не освоить новую программу. Клиент перешел на бухобслуживание к нам, что сильно расстроило бухгалтера. И ее копилка, наверняка, пополнилась историей, как она «отдала лучшие годы для этого директора, он денег на программу жалел, зарплату платил ей маленькую, а потом пришли аутсорсеры, наговорили про неё гадостей директору и ее уволили».

3. «За одного битого двух небитых дают»

Я только с возрастом стала понимать эту поговорку. В юности мне казалось: зачем нужен битый и немощный, когда есть два свеженьких. кто согласится вообще битого брать?

Сейчас я предпочитаю работать именно с «битыми», то есть с людьми, которые прошли на личном опыте через проблемы, ошибки и получили опыт, как с ними справляться. Это намного эффективнее.

Если ваш бухгалтер ошибся, но ответственно исправил ошибку — это прекрасно! В следующий раз он не сделает такую ошибку. А свежий человек, даже опытный, может вновь споткнуться в том же месте.

👉 У нас был такой случай, сейчас расскажу.

Одному клиенту мы назначили прекрасного опытного бухгалтера. К сожалению, бухгалтер заболела ковидом, потом, слава мирозданию, выздоровела, но последствия остались на некоторое время.

Вы многие знаете, как ковид влиял на наше состояние и на мозги. Многие отмечали, что стали «тупеть»: реакции стали медленнее, мозг работает медленнее.

Наш бухгалтер уже выздоровела, но работать было трудновато. А работа была непростая, программа у клиента была заведена еще до нас, и старые ошибки тянулись из года в год. Каждое начисление зарплаты нужно было вручную исправлять, потому что заполнялось оно неверно. Бухгалтер пропустила одно исправление и направила расчет с ошибкой.

Клиентка ошибку заметила и указала бухгалтеру, ошибку тут же поправили. Ошибка никакого вреда не принесла: ни морального, ни материального… сотруднику выплатили все как положено. Но если бы вдруг нет, мы разумеется компенсировали бы убытки. Однако клиентка сочла эту ситуацию неприемлемой и строго потребовала «решить вопрос». От греха подальше зарплатницу ей заменили. Тоже на очень грамотного специалиста.

Но что бы вы думали? В следующий месяц новый специалист делает точно такую же ошибку. В том же месте. Ее предупредили, она проверила, но, к сожалению, не до конца. Гнев клиентки представляете? Я его прочувствовала лично.

Если бы мы оставили первого бухгалтера, этой повторной ошибки можно было бы избежать — специалист 1000 раз бы сам себя проверил в этом месте. Но, к сожалению, эмоции клиентки требовали от нас совершить какие-то активные действия, кроме извинений и компенсации за моральный вред.

Так что, если ваш бухгалтер ошибся, на мой взгляд, это не самое страшное. Страшно, когда бухгалтер ведет учет «с потолка», не желает обучаться новым программам, не изучает новинки законодательства — ведь это всё может подставить компанию на гораздо большие штрафы.

В бухгалтерии, к сожалению, предприниматель никогда не увидит реальных проблем, если не проведет аудит. А то, что цепляется с поверхности — это такие мелочи, реально, и всё поправимо.

Но может быть у вас другое мнение? Поделитесь в комментариях!

Почему возникают ошибки, как их избежать и исправить на начальном и последующих этапах вашего пути

Если верить известной поговорке, сапер имеет право только на одну ошибку. Бухгалтер в своей работе тоже часто идет по своеобразному минному полю. Но, в отличие от действий сапера, ошибки в учете не столь фатальны и в некоторых случаях исправимы. Но, конечно, это не означает, что к ним можно относиться легкомысленно.

Почему начинающие бухгалтеры делают ошибки

- Нет времени. Здесь я рекомендовала бы чаще вспоминать поговорку «Не откладывай на завтра все, что

можнонужно сделать сегодня». Делая все в последний момент, в ограниченный промежуток времени, вы невольно становитесь заложником обстоятельств, подталкивающих вас к ошибке. - Невнимательность. Базируется на спешке. Нет возможности подумать, проверить, правильно рассчитать. Лишь бы успеть, авось пронесет.

- Нет необходимых знаний и опыта. Этот фактор наиболее значимый, на мой взгляд. Если опыт — это дело наживное, то знание требований законодательства к вашему участку работы — это необходимый инструмент, который нужен практически сразу, как только вы приступили к работе. Поэтому не спешите получить все и сразу, поднимая свою планку до уровня главного бухгалтера. Поработайте рядовым, проверьте себя на разных участках и нарабатывайте опыт. Учитесь. Старайтесь учиться на чужих ошибках.

В конце статьи есть шпаргалка

Какие ошибки чаще всего допускают бухгалтеры

Я поделюсь с вами некоторыми ошибками, с которыми мне пришлось столкнуться за годы работы главным бухгалтером, аудитором, при проведении проверок и осуществлении контроля в целом за состоянием бухгалтерского учета. И посоветую, как их избежать или исправить.

1. Невнимательность и спешка

К сожалению, по этой причине допускают ошибки не только начинающие бухгалтеры.

Пример из практики. Участок банковских операций. Организация крупная, бухгалтерия большая, отдельный человек по работе с банками. Набирает платежи, получает выписку, а выписку разносит другой бухгалтер. Как я заметила ошибку? Заказав сверку с налоговой, обнаружила большие переплаты по налогам от ФОТ, переплаты по старым КБК. Конечно, у меня возник вопрос, в чем дело. Налоги считаются ежемесячно, суммы на оплату налогов бухгалтер получает по реестру (к слову, у компании более 20 обособленных подразделений).

Заказала выписку в той же налоговой и стала сверять платежи. К моему удивлению, несмотря на то что суммы налогов из месяца в месяц по факту были разными, в выписке стояли одни и те же суммы ежемесячно. Как вы думаете, что происходило из месяца в месяц?

Бухгалтер на участке банковских операций (стаж более 7 лет), делая платежи в последний день по сроку оплаты, понимая, что она не успевает, из месяца в месяц копировала платежки, но на проверку суммы платежа у нее не хватало времени. Кроме этого, сменились КБК по некоторым налогам, а платежи уходили на старый КБК.

Не трудно догадаться, что с таким отношением и невнимательностью можно легко получить штрафы и пени от налоговой. Эту организацию до поры до времени спасало то, что налоги стояли в переплате. Это тоже нехорошо, поскольку некоторые платежи не удалось вернуть, так как истек срок исковой давности.

- Совет начинающему бухгалтеру: возьмите за правило обязательно проверять содержание платежного поручения. Копируя его в системе «банк-клиент», не забывайте проверять реквизиты получателя, особенно КБК. Если речь идет о налогах, не забывайте указывать новый период, за который производится платеж, и обязательно проверяйте сумму платежа. Это поможет вам не совершать ошибки в момент проведения платежей.

2. Неверный выбор корреспонденции счетов

Вопрос из практики. Как правильно определить проводку, если в плане счетов пишут «счет 05 корреспондируется со счетами: по дебету 04,79» Это будет проводка Д 05 К 04 или это будет проводка Д 04 К 05?

Ответ. Давайте заглянем в план счетов. В нем есть подсказка, причем такая подсказка написана к каждому счету — надо только внимательно прочитать содержание: «Начисленная сумма амортизации нематериальных активов отражается в бухгалтерском учете по кредиту счета 05 «Амортизация нематериальных активов» в корреспонденции со счетами учета затрат на производство (расходов на продажу)».

А далее в этом же плане счетов мы видим:

Счет 05 «Амортизация нематериальных активов» корреспондирует со счетами:

| по дебету | по кредиту |

|---|---|

| 04 Нематериальные активы | 08 Вложения во внеоборотные активы |

| 79 Внутрихозяйственные расчеты | 20 Основное производство |

| 23 Вспомогательные производства | |

| 25 Общепроизводственные расходы | |

| 26 Общехозяйственные расходы | |

| 29 Обслуживающие производства и хозяйства | |

| 44 Расходы на продажу | |

| 79 Внутрихозяйственные расчеты | |

| 97 Расходы будущих периодов |

Счета учета затрат (20, 23, 25, 26, 44), как вы видите, находятся в столбце «по кредиту», а сама проводка по начислению амортизации по правилам бухгалтерского учета отражается как: Д 20 (23, 26, 44) К 05. И выше в плане счетов мы увидели подсказку.

Соответственно, когда вы видите в плане счетов, что счет 05 «Амортизация нематериальных активов» корреспондируется со счетами по дебету 04, 79, проводки следующие: Д 05 К 04 и Д 05 К 79.

- Совет начинающему бухгалтеру: ищите подсказки в нормативных документах. Они там есть всегда.

3. Ошибки при составлении первичных документов

Все данные бухучета основаны на первичных документах. Поэтому нарушения при заполнении «первички» приводят к искажению учетных данных. На этапе обработки и занесения информации в информационную базу также возникают ошибки:

- Опечатки при переносе данных.

- Ошибки при расчетах. Данные из первички не всегда напрямую переносятся на бухгалтерские счета. Нередко перед этим необходимо провести достаточно сложные расчеты. В первую очередь ошибки здесь возникают при калькулировании себестоимости и начислении заработной платы. В обоих этих случаях специалист должен учесть множество нюансов, чтобы верно определить сумму проводки.

- Неверные проводки. Даже если документ составлен верно, а сумма определена без ошибок, она в итоге может попасть не туда. Например, нередко возникают ошибки с распределением затрат на производство между счетами 20, 25 и 26.

Пример ошибки:

Неправильно заполнен путевой лист — это может привести к доначислению налога на прибыль, пени, штрафу. Все ошибки, которые допускают в путевых листах, можно разделить на две группы. Первые сводятся к неправильному проставлению реквизитов документа или использованию устаревшей формы. Вторые — к внесению недостоверной или некорректной информации:

- неправильно или неподробно указан маршрут движения транспортного средства;

- неверно указаны расходы горючего;

- некорректно указан номер водительского удостоверения сотрудника.

Подобные недочеты могут существенно исказить сведения о расходе горюче-смазочных материалов и повлечь как проблемы с надзорными органами, так и вопросы со стороны руководства предприятия. Хотя путевой лист заполняет преимущественно водитель, проверка и учет «путевок» — обязанность бухгалтера, поэтому вопросы в случае ошибок могут возникнуть и к нему.

- Совет начинающему бухгалтеру: всегда проверяйте составленные первичные документы и информацию, которую в них вносите. Если используются формы первичных документов, утвержденные самой организацией, проверьте, все ли обязательные реквизиты отражены в этой форме. По сути, это надо сделать всего один раз, в тот момент, когда вы впервые столкнулись с формой документа или первый раз проводите данный документ в бухгалтерском учете.

На вебинаре «Разбор ошибок начинающего бухгалтера. Практикум» я рассказываю о 10 наиболее часто встречающихся ошибках. Я хотела бы предупредить начинающего бухгалтера и еще об одной ошибке, которая может привести к плачевному исходу для бухгалтера и самой компании.

4. Попытка пойти на поводу у желаний директора или собственников компании

Я говорю о проведении несуществующих документов, отражении в учете операций, которые по факту отсутствуют или их вообще никогда и не было. Руководитель компании или собственники считают, что им лучше знать, в каких размерах платить налоги. И в тот момент, когда у бухгалтера появляется расчетная цифра, основанная на имеющихся документах о фактах финансово-хозяйственной жизни, у руководителя (собственника) возникает желание эту цифру уменьшить всеми способами. И вот тут главное устоять. Не каждому опытному бухгалтеру удается отстоять свою позицию, а начинающему и того труднее.

Пример из практики:

Проверяю строительную организацию. Запросила первичные документы по одному из объектов. Принесли. В одном из документов замечаю признаки его фальсификации. Начинаю задавать наводящие вопросы, и выясняется, что документ бухгалтер составила по требованию директора, потому что выходил большой налог на прибыль. Как вы думаете, что произошло бы с бухгалтером и с директором, если бы это вылезло при проверке фискальными органами? Пришлось бухгалтеру вносить изменения в уже сданную отчетность, доплачивать налоги и пени, чтобы не получить штрафные санкции.

Таких примеров у меня на практике было очень много. Не каждый начинающий бухгалтер понимает, как близко он подходит к краю пропасти, когда соглашается на подобные авантюры. Хотите вы или не хотите, но сейчас в фискальных органах очень много механизмов контроля за предприятиями и документами, и всегда вероятность того, что факты подделки, фальсификации, недостоверности в документах вылезут наружу, равняется ста процентам.

- Совет начинающему бухгалтеру: не идите на поводу желаний директора или собственников. Смело отстаивайте свои позиции, ищите законные способы минимизации налогов. Если не удается, просите приказ на проведение таких документов и ни в коем случае не соглашайтесь «делать» такие документы самостоятельно.

Как исправлять ошибки в бухгалтерском учете

Отрывок из вебинара «Разбор ошибок начинающего бухгалтера. Практикум»:

1. Исправление несущественных ошибок

Самый простой случай, когда ошибка обнаружена до закрытия расчетного периода. Обычно это месяц. В этом случае на практике часто просто ликвидируют неверный документ и заменяют правильным.

Но не забывайте проверить, чтобы все внесенные в бумажные документы изменения своевременно попали в информационную базу. Особенно это актуально для крупных компаний со сложной системой обмена данными.

Обратите внимание: если бухгалтер допустил ошибку в документе, связанном с «внешними» расчетами (например, в отгрузочной накладной), то ситуация усложняется тем, что необходимо, чтобы изменения были произведены и в учете контрагента. В противном случае при проверке у налоговиков неизбежно возникнут вопросы. Здесь уже не получается ограничиться простой заменой документов. Чтобы исправить ошибку, бухгалтерам приходится производить дополнительные операции, например обратную реализацию части отгруженного товара.

Если же период был закрыт и отчетность сдана, то проблем у организации будет намного больше. Обычно учетные ошибки приводят и к искажению налогов. Если налог был занижен, то после сдачи исправленной декларации предприятию придется доплатить разницу, а также пени.

Примеры исправления несущественных ошибок я также разбираю в вебинаре. И как правило, исправление несущественных ошибок хотя и вызывает вопросы, но не приводит к глобальным последствиям для предприятия.

2. Исправление существенных ошибок

Я хочу подробнее остановиться на разборе исправления существенных ошибок, потому что в вебинаре «Разбор ошибок начинающего бухгалтера. Практикум» я рассказываю о самых простых ошибках и о способах их исправления.

Что же такое существенная ошибка?

Обратимся к ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»:

«Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности».

Как правило, в учетной политике прописывают признак существенности показателей бухгалтерского учета от 5% и выше. Это значит, что если в результате допущения ошибки показатель бухгалтерского учета исказился более чем на 5%, ошибка признается существенной. Существенные ошибки можно исправить несколькими способами, и эти способы зависят от того, в какой момент обнаружена ошибка.

В конце статьи есть шпаргалка

Если существенная ошибка выявлена до сдачи отчетности, до передачи ее заинтересованным пользователям, то ее исправляют декабрем отчетного года либо в период обнаружения (если она обнаружена и совершена в одном отчетном периоде). Если существенная ошибка выявлена до сдачи отчетности, но отчетность уже предоставлена заинтересованным пользователям (например, акционерам), исправляют ее, опять же, декабрем, переподписывают отчетность у руководителя и повторно предоставляют отчетность заинтересованным пользователям.

Если существенная ошибка выявлена уже после сдачи отчетности в налоговые органы, то исправлять ее нужно с учетом требований ПБУ 22/2010:

- записями на дату выявления ошибки, используя счет 84 «Нераспределенная прибыль (непокрытый убыток)»; или

- записями на 1 января текущего года.

Когда вы будете составлять отчетность за текущий год, вам нужно будет в ней пересчитать данные прошлых лет так, как будто ошибки не было. В пояснениях к отчетности указать, почему данные за прошлые годы в текущей отчетности не совпадают с данными в ранее составленной, утвержденной и переданной пользователям отчетности.

Какие проводки при этом нужно сделать?

Если ошибка затронула финансовый результат, то нужно сделать запись, обратную неправильной проводке, но в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». Затем при необходимости сделайте правильную проводку также в корреспонденции со счетом 84.

Если ошибка не повлияла на финансовый результат, сторнируйте неправильную проводку и сделайте правильную.

- Совет начинающему бухгалтеру: при обнаружении ошибки составьте бухгалтерскую справку, сделайте расчеты, определите, существенная или несущественная ошибка. Действуйте согласно требованиям ПБУ 22/2010. Любое исправление — это хозяйственная операция, а она должна быть документально подтверждена. Форма бухгалтерской справки для коммерческой организации не установлена законодательством. Она должна быть утверждена в учетной политике организации.

Какая ответственность грозит бухгалтеру за ошибки

Административная ответственность грозит бухгалтеру за грубые ошибки в учете, перечисленные в примечаниях к ст. 15.11 КоАП РФ:

- занижение сумм налогов и сборов не менее чем на 10% вследствие искажения данных бухучета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10%;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухучета в регистрах бухучета;

- ведение счетов бухучета вне применяемых регистров бухучета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухучета;

- отсутствие у организации первичных учетных документов, регистров бухучета, бухгалтерской отчетности, аудиторского заключения.

За первое нарушение — штраф в размере от 5000 до 10 000 руб. За повторное нарушение — штраф от 10 000 до 20 000 руб. или дисквалификация на срок от одного года до двух лет. Вместо штрафа бухгалтера могут дисквалифицировать на срок от одного года до двух лет (ст. 15.11 КоАП).

Курсы для бухгалтеров

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе. Документы об обучении

Расписание курсов

Аналогичный штраф предусмотрен на неуплату страховых взносов. Если ошибка привела к крупной недоимке по налогам, инспекторы могут взыскать ее с бухгалтера и привлечь к уголовной ответственности. Этот риск возникнет, когда компания сама не способна погасить долг перед бюджетом (Постановление Конституционного Суда РФ от 08.12.2017 № 39-П).

Бухгалтер избежит административной ответственности, если он исказил показатели бухгалтерской отчетности по вине других лиц (Федеральный закон от 29.05.2019 № 113-ФЗ), а именно:

- отражал в учете первичные документы, которые искажали факты хозяйственной жизни, если такие документы составили другие лица;

- не отразил в учете факт хозяйственной жизни из-за того, что другие сотрудники не передали своевременно в бухгалтерию необходимые первичные документы.

- Совет начинающему бухгалтеру: чтобы обезопасить себя, регистрируйте дату поступления опоздавших документов. Возьмите с сотрудника объяснительную о причине, по которой он вовремя не сдал документ в бухгалтерию.

Надеюсь, статья поможет вам избежать ошибок. Ставьте свои оценки под статьей — нам важно ваше мнение.

Работайте с удовольствием и все у вас получится!

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Корреспонденция счетов. Бухгалтерские проводки. Что нужно знать начинающему бухгалтеру

470.8 КБ

Скачать

Предприниматели и владельцы малого бизнеса даже не стремятся разобраться в бухгалтерии. Учет ведется по особым правилам, нормативные акты часто меняют, самостоятельно разобраться в хитросплетении цифр и символов бухгалтерии без подготовки невозможно — этим пользуются недобросовестные и некомпетентные бухгалтеры.

Наша статья для тех, кто хочет выяснить, какие бомбы замедленного действия хранит его бухгалтерия. Вы узнаете, как обнаружить признаки неправильного ведения бухгалтерского учета, как самостоятельно проверить бухгалтера и что должен контролировать грамотный руководитель.

Из этой статьи вы узнаете:

- Почему руководителю важно самому контролировать бухгалтерию

- Как понять, что в бухгалтерии что-то пошло не так

- Как выбрать бухгалтера или бухгалтерскую фирму

- 6 советов, как контролировать бухгалтерию

Почему важно самому контролировать бухгалтерию

С усилением роли контролирующих органов, введением электронного документооборота и наличием онлайн-доступа у налоговиков к расчетным счетам и кассам организаций неправильный учет чреват проверками, штрафами и другими санкциями.

Иногда после увольнения бухгалтера руководитель вдруг выясняет, что учет фирмы в плачевном состоянии: бухгалтерские документы не разобраны или отсутствуют, цифры в отчетности взяты «с потолка», операции не разнесены по счетам. Восстановление запущенного учета — очень трудоемкий процесс. В некоторых случаях сделать это и вовсе невозможно. Ошибки и отсутствие документов при первой же проверке повлекут доначисление налогов, штрафы и пени (ст. 120 и 122 Налогового кодекса РФ).

Контрагенты не станут иметь дела с фирмой, если в ней не умеют оформлять первичные документы, подтверждающие факт проведения доходных или расходных хозяйственных операций (счета-фактуры, ордера, поручения и другие). Организация, которая не сможет подтвердить сделки по НДС при запросе из налоговой инспекции, не вызовет доверия партнеров.

Некоторые бухгалтеры, чтобы «заработать», проводят через счета организации транзитные суммы или занимаются обналичиванием для посторонних людей. За использование мошеннических схем именно руководителю фирмы грозит уголовное преследование (статьи 171, 174, 199, 199.2, 327 Уголовного кодекса РФ).

5 проблем, которые обязательно возникнут, если не контролировать бухгалтерию:

-

Сложности с налоговыми органами: несвоевременная сдача отчетности, неуплата налогов, штрафы;

-

Ухудшение взаимоотношений с партнерами: серьезные контрагенты дорожат своей налоговой репутацией и не захотят работать с с организацией, в которой бухгалтерский учет ведется спустя рукава;

-

Мошенничество с расчетным счетом и кассой: нецелевые расходы, воровство, незаконное обналичивание и транзит чужих денежных средств;

-

Длящиеся нарушения ведения первичной документации, которые могут долгое время оставаться в тени и «выстрелить» при налоговой проверке. Это приведет к самым печальным последствиям для бизнеса:к примеру, фирма может обанкротиться из-за невозможности уплаты налоговых санкций;

-

Уголовное преследование руководителя со стороны органов внутренних дел.

Следует помнить: если общество обанкротилось и у него имеется налоговая задолженность по вине руководителей или участников, на них может быть возложена субсидиарная ответственность (ст.3 ФЗ «Об обществах с ограниченной ответственностью» № 14-ФЗ от 08.02.1998). Сейчас все чаще налоговая задолженность ООО после банкротства взыскивается в судебном порядке за счет личного имущества директора и учредителей.

Главный бухгалтер небольшой подрядной фирмы по состоянию здоровья уволился сразу после получения уведомления о налоговой проверке. Взятый на его место специалист не мог пояснить проверяющим многие моменты учета, поскольку порядка в бухгалтерии не было: часть первичных документов отсутствовала, часть была заполнена с ошибками.

Результат — налоговики не приняли большое количество операций к учету и доначислили более 8 млн рублей налогов, штрафов и пени. Для фирмы с годовым оборотом 5 млн рублей сумма была просто огромная. Через полгода налоговая инспекция инициировала банкротство организации. Собственник лишился бизнеса и начал все с нуля.

за ошибки в бухгалтерии отвечает руководитель компании: от штрафов и пени до лишения свободы

Как понять, что в бухгалтерии что-то пошло не так

Вы без труда обнаружите проблемы в ведении бухгалтерского учета, если будете знать специальные правила.

Приступая к проверке, забудьте о стеснении: задавайте много вопросов, не бойтесь показаться некомпетентным. Вы не обязаны знать нюансы бухучета, но имеете право полностью контролировать фирму.

1. Налоговая задолженность и несвоевременная сдача отчетности

Отчетность должна сдаваться вовремя, а налоги — уплачиваться в полном объеме. Убедиться, так это или нет, поможет сверка с налоговой инспекцией.

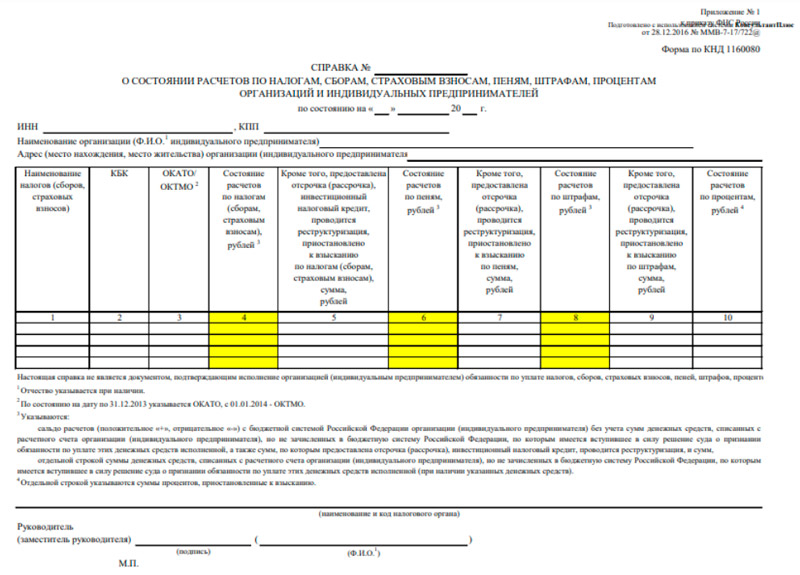

Справка о состоянии расчетов по налогам и сборам

Через электронные сервисы по сдаче отчетности (например, СБИС, Астрал, Контур и другие), личный кабинет налогоплательщика или непосредственно в налоговой инспекции запросите справку о состоянии расчетов по налогам и сборам.

Cправка о состоянии расчетов по налогам, сборам и т. д.

В справке о состоянии расчетов изучите столбцы 4 — налоги, 6 — пени, и 8 — штрафы. У грамотного и ответственного бухгалтера в них будет стоять цифра «0». Это значит, что с расчетами все в порядке. Сумма со знаком «+» указывает на переплату по налогу в бюджет. Сумма со знаком «—» говорит о том, что у налогоплательщика есть долги.

Переплата или долги по налогам должны насторожить руководителя. Попросите бухгалтера объяснить расхождения. В некоторых случаях, например, при уплате авансовых платежей по УСН, справка иногда показывает переплату. Компетентный бухгалтер доступно объяснит, в чем дело.

Срок предоставления в бумажном варианте — 5 рабочих дней с момента получения заявления от налогоплательщика. Если подать заявление в электронном виде — на следующий рабочий день после регистрации электронного запроса от организации (приказ ФНС РФ от 28 декабря 2016 № ММВ-7-17/722@).

Банковская выписка за последние 2 — 3 года

Еще один способ выяснить своевременность сдачи отчетности — просмотреть банковскую выписку за последние 2 — 3 года.

Отфильтруйте все платежи в бюджет и посмотрите их назначение. Руководителя должно насторожить два момента:

-

если среди расходных документов будут инкассовые поручения — документы, которые подтверждают, что ИФНС списывала с вашего расчетного счета налоговую задолженность;

-

если в платежках в назначении платежей присутствуют фразы «уплата пени», «уплата штрафа» и т.д.

Даже если суммы малы, требуйте у бухгалтера объяснений, почему он допустил несвоевременную сдачу отчетности, из-за которой компании пришлось платить пени и штрафы.

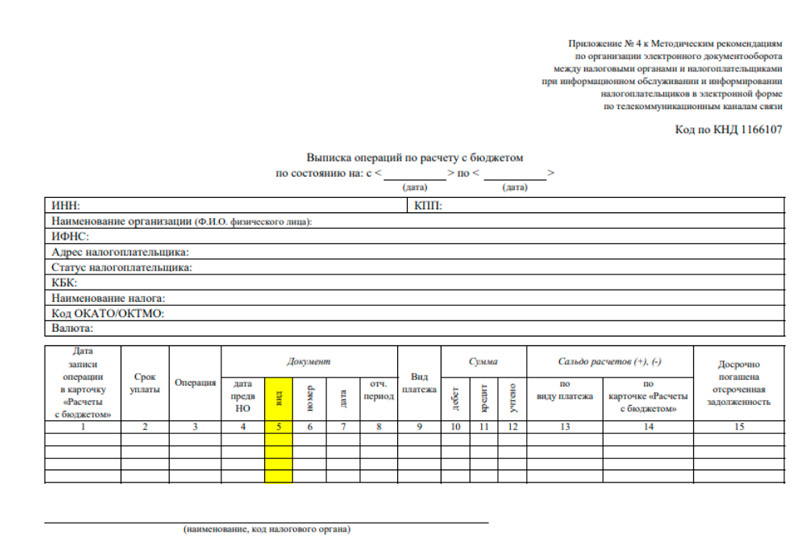

Выписка операций по расчетам с бюджетом

В налоговой получите выписку операций по расчетам с бюджетом. В бумажном виде ее выдают в течение 5 рабочих дней, либо за 1 день, если запрос был отправлен электронно.

Выписка поможет быстро проанализировать причины долгов и переплат по налогам — при их наличии. В ней указаны начисления и платежи по каждому виду налога.

Возьмите платежные поручения на уплату налогов и проверьте, все ли суммы учтены в выписке. Если какого-либо платежа нет, проверьте правильность заполнения реквизитов и обязательных полей платежного поручения, которое отсутствует в выписке ИФНС. Часто из-за невнимательности при указании КБК, ОКАТО или периодов платежи разносятся на общий счет «до выяснения» и не отражаются по лицевому счету налогоплательщика.

Если выяснилось, что каких-то платежей действительно не хватает или имеются ошибки в заполнении платежных поручений, подготовьте заявления, уточняющие ошибочные платежи. Сделать это можно самостоятельно или поручить своему бухгалтеру. Заявление об уточнении платежа пишут в территориальный отдел ИФНС в произвольной форме, к нему прилагают заверенные банком копии платежек об уплате налогов.

Изучая выписку операций по счетам, обязательно обратите внимание на вид документа (столбец 5). РНалП — это первичная декларация или расчет по налогу. РНалУ — уточненный отчет.

Пример выписки операций по расчету с бюджетом. В 5 столбце не должно быть РНалУ

Некоторые бухгалтеры практикуют сдачу недостоверных первичных отчетов, чтобы уложиться в срок. Позже они сдают правильный отчет. Обнаружив РНалУ в нескольких периодах, уточните у бухгалтера, что помешало ему своевременно сдать правильную отчетность. Знайте, что регулярная сдача «уточненок» или нулевых отчетов рано или поздно приводит к внеплановым проверкам организации.

Бывает, что у фирмы есть задолженность по пени, а неуплаченных налогов нет. Это следствие несвоевременного перечисления платежей в бюджет. Проверьте, когда были перечислены налоги в том периоде, в котором появились пени. Не забудьте выяснить у бухгалтера, почему налоги не были уплачены вовремя.

Обнаружив переплату по налогу, не спешите радоваться: когда-то ваша организация заплатила в бюджет больше, чем должна была. Переплата — тоже признак некомпетентности бухгалтера. Подготовьте заявление в налоговую на возврат или зачет переплаты. Деньги, излишне уплаченные более 3 лет назад, вернуть из бюджета нельзя.

Бухгалтер общества с ограниченной ответственностью регулярно сдавал «уточненки» по прибыли, что приводило к путанице с уплатой налогов. Из-за изменения данных учета на лицевом счете налогоплательщика регулярно появлялись переплаты и задолженности. И переплата, и долги переходили из периода в период, копились. Бухгалтер знал об этом, но ничего не предпринимал.

После полутора лет такой практики, налоговики обратили внимание на организацию и провели внеплановую выездную проверку по налогу на прибыль. В результате обществу было доначислено порядка 350 000 рублей из-за образования периодических задолженностей. Этого можно было бы избежать, если бы бухгалтер своевременно сдавал декларации и уплачивал налог.

2. Махинации с расчетным счетом

Расчетный счет организации требует пристального внимания. Недобросовестный бухгалтер, имеющий доступ к расчетному счету, способен создать серьезные проблемы для организации:

- кража денег с расчетного счета через подставные компании;

- обналичивание денежных средств для сторонних организаций;

- незаконное тайное кредитование физических или юридических лиц.

Как обнаружить нарушения с помощью банковских выписок

Чтобы обнаружить нарушения в работе с расчетным счетом, проверьте выписки из банка. Вот в каких случаях вам следует насторожиться:

- Неизвестный контрагент перечисляет значительные суммы денег, которые обналичиваются сразу или частями: это может оказаться «отмыванием» чужих денежных средств.

Ст. 172 и ст. 174 Уголовного кодекса РФ предусматривают различные варианты наказаний за такое нарушение. В зависимости от суммы и отправителя денег, которые указаны в расчетном счете, это могут быть штраф до 200 000 рублей или лишение свободы на срок до 2 лет. К ответственности привлекут ничего не подозревающего руководителя, а для бухгалтера это всего лишь способ дополнительного, хоть и незаконного, заработка.

- Платежные поручения в адрес незнакомых организаций или на счета физических лиц.

Даже если в них указаны небольшие суммы, изучите основания для перечисления. Часто так маскируют кражу денег. Известны случаи, когда недобросовестные бухгалтера ежемесячно перечисляли средства по фиктивным договорам подставной фирме — за абонентское обслуживание. Фирма выплачивала бухгалтеру наличные и вычитала проценты за свою «услугу».

- Ошибочные переводы денег в адрес сторонней организации, которые через некоторое время возвращаются на расчетный счет вашей компании.

В этом случае бухгалтер может объяснить, что он ошибся в перечислении, а потом обнаружил неточность и попросил вернуть деньги. Сторонняя организация вернула средства, и все как будто хорошо.

Однако, если такое происходит регулярно, это может быть скрытое кредитование. Ваш бухгалтер за некоторое вознаграждение одалживает оборотные средства другим компаниям, для которых это выгоднее и быстрее, чем брать банковский кредит.

Контроль операций по расчетному счету

Если вы хотите контролировать безналичные расчеты, начинайте рабочий день с просмотра банковской выписки за предыдущий день.

Для начала сверьте остатки по расчетному счету на утро с остатками на вечер. Расхождений в цифрах быть не должно. Проверьте все входящие и исходящие платежи. Если появились вопросы по суммам или контрагентам, задайте их бухгалтеру.

Установите время, когда будете лично подписывать все платежные поручения. Бухгалтер с помощью ключа электронной подписи может формировать платежки, а право первой подписи сохраните за собой. Установите 2 временных интервала, когда вы будете просматривать и подписывать платежи.

Все эти мероприятия занимают не более 30 минут в день, но они полезны. Как правило, если руководитель лично занимается контролем выписки и расчетов, злоупотребления или махинации с расчетным счетом отсутствуют.

Группа из 3 микропредприятий занималась розничной и оптовой торговлей. Бухгалтерию вела знакомая учредителя на дому. Она имела удаленный доступ к бухгалтерскому онлайн-сервису и расчетным счетам организаций.

Однажды бухгалтер ушла на больничный, а потом совсем перестала выходить на связь. Обязанности по расчетам в это время выполнял сам руководитель и обеспокоился он только после 2-недельного отсутствия специалиста в отчетный период.

В результате компания не смогла своевременно сдать отчетность и получила крупные неприятности с налоговой. Дополнительно выяснилось, что в течение 2 лет с расчетных счетов организаций регулярно списывались крупные суммы денег на неизвестные компании. Общая сумма списаний -— 4 млн рублей. После этого случая руководитель поручил ведение бухгалтерского учета профессиональной фирме и самостоятельно ведет расчеты через расчетный счет.

3. Ошибки в ведении кассы

Касса — это всегда про наличность. Поэтому налоговая часто проверяет кассовую дисциплину. Для неопытных или халатных бухгалтеров касса содержит множество ловушек, которые могут обернуться штрафами для организации.

Если вы решили проанализировать состояние кассы, проверьте кассовую книгу: сколько денег было в начале дня и сколько осталось в конце. Правило «минуса в кассе быть не должно» необходимо неукоснительно соблюдать.

Наличие в кассе большей суммы денег, чем указано в кассовой книге, означает, что приходование ведется несвоевременно. При обнаружении излишков налоговики изымают их в доход государства.

Итак, выясните, кому, когда и на какие цели выдавались наличные денежные средства. Обязательно изучите оправдательные первичные документы и авансовые отчеты. Проверьте, чтобы все операции были записаны в кассовую книгу. Документы должны быть оформлены правильно, расходы — связаны с деятельностью фирмы.

Если зарплата в вашей организации выдается наличными, проверьте зарплатные ведомости. В них могут оказаться бывшие сотрудники или несогласованные премии тем, кто еще трудится.

Сверьте полноту оприходования денег в кассу. Сравните выданные суммы по банковским выпискам с суммами, которые были внесены в кассу — они должны совпасть. Расхождение в суммах денег выданных с расчетного счета и внесенных в кассу значит, что неоприходованная часть денег была украдена.

Как обнаружить нарушения в кассе

Для эффективного контроля кассовой дисциплины руководителю следует знать признаки наиболее распространенных нарушений.

- В кассовой книге полностью или частично отсутствуют записи.

Часто это результат небрежности или лени бухгалтера. Не стоит верить рассказам о занятости и отсутствии свободного времени. Хороший бухгалтер никогда не допустит таких ситуаций, поскольку понимает важность точного учета наличности.

- Бухгалтер не применяет контрольно-кассовую технику или допускает нарушения при работе с ней.

Новые правила работы с контрольно-кассовыми машинами (далее — ККМ), введенные 54-ФЗ, позволяют налоговикам отследить в режиме онлайн любые операции по кассовому аппарату — и быстро обнаружить нарушения. Например, при повторном выявлении факта неприменения ККМ на крупную сумму, инспекторы имеют право приостановить деятельность организации до 3 месяцев (п.3 ст.14.5 КоАП РФ).

Основная причина пренебрежения использованием кассовой техники — желание скрыть прибыль и уменьшить налоги. Однако при грамотном учете сделать это можно другими законными способами: за счет аутсорсинга персонала, выбора оптимальной системы налогообложения, экономии на социальных взносах за счет компенсаций работникам и другие;

- Превышен кассовый лимит.

Сумма денег, которая может оставаться на конец дня в кассе предприятия, рассчитывается по специальной формуле ЦБ РФ и зависит от выручки и вида деятельности фирмы или ИП (Приложение к Указанию Банка России от 11 марта 2014 г. N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства).

Если в конце дня сумма в кассе превышает максимальный размер кассового лимита, нарушена кассовая дисциплина (ст. 15.1 КоАП РФ). В этом случае некоторые бухгалтеры выдают излишки денег под отчет. А когда сумма остатка в кассе уменьшается, аванс возвращают как неиспользованный. Это помогает бухгалтеру избежать наказания и не сдавать деньги в банк;

- Предприниматель вносит личные деньги в кассу фирмы, не оформляя при этом договор займа.

Во многих организациях собственники бизнеса покрывают кассовые разрывы за счет собственных средств. В таких случаях бухгалтеры иногда пренебрегают составлением договоров займа: при проверке кассовой дисциплины это классифицируют как нарушение порядка работы с кассой и денежной наличностью (п.15.1 КоАП РФ). Штраф за каждое нарушение для юридических от 40 000 до 50 000 рублей.

Если вы практикуете внесение личных денег на нужды предприятия, оформите договор займа по правилам параграфа 1 главы 42 ГК РФ.

Бухгалтер индивидуального предпринимателя ушла в декретный отпуск и до приема нового сотрудника руководитель был вынужден вести кассу и все расчеты самостоятельно. При просмотре кассовых документов он обратил внимание на регулярную выдачу денег из кассы на бензин. К авансовым отчетам были приложены чеки с заправок, на которых он никогда не заправлялся. Другого транспорта у ИП не было. Оказалось, что бухгалтер самовольно заправляла свой автомобиль за счет денег предпринимателя. Проверив все кассовые документы за срок работы этого бухгалтера, ИП обнаружил целую кучу несанкционированных расходов. Помимо бензина, девушка регулярно выдавала себе деньги из кассы на изучение французского языка и проезд в отпуск. Свои действия она пояснила: расходы на бензин связаны с поездками на работу, а язык она учит для повышения своего профессионального уровня и расширения компетенции.

4. Ошибки в учете первичной документации

Первичные документы необходимы для правильного ведения налогового учета организации (ст. 313 НК РФ). Грамотный бухгалтер никогда не допустит нарушений в работе с документами, потому что это может привести к доначислению налогов, пени и штрафам при проверке.

Первичные документы подтвердят хозяйственные операции фирмы только в том случае, если они верно оформлены. Первичка, в оформлении которой допущены нарушения, не может приниматься к учету.

Проблемы в документообороте организации есть, если:

- на первичных документах отсутствуют подписи и печати, заполнены не все поля, есть признаки исправлений;

- оригиналы отсутствуют или заменены копиями, полученными по электронной почте;

- документы за прошедшие периоды хранятся в папках или «россыпью» в коробках, реестры документов не составлены.

Как проверить правильность учета документов

Попросите бухгалтера показать первичку, например, за 3-й квартал предыдущего года. Он должен принести сшитые в хронологическом порядке тома документов. К каждому тому прилагается реестр — на нем есть подпись бухгалтера и печать организации. Все остальные способы хранения документов свидетельствуют о нарушениях документооборота.

Второй способ проверки более сложный. Возьмите выписку за предыдущий налоговый период и выберите 5 или 6 различных операций по ней. Например, возьмите оплату вашим постоянным и разовым поставщикам, а также поступление денег от контрагентов. Предложите бухгалтеру принести все первичные документы по этим операциям.

Бухгалтер должен представить договоры, счета-фактуры, товарные накладные или акты выполненных работ, доверенности на получение и другие документы. Обратите внимание на то, как хранятся эти документы. Копии, неправильное заполнение реквизитов документа, отсутствие печатей или подписей — все это показатели халатности сотрудника.

Если вы обнаружили проблемы с учетом первичной документации, немедленно займитесь их устранением и задумайтесь о смене бухгалтера

Индивидуальный предприниматель занимался выпечкой хлеба и содержал небольшую пиццерию. В штате состояло 16 сотрудников. Помимо учета, бухгалтер занимался налоговой отчетностью, приемом и увольнением персонала. Бухгалтер убедила предпринимателя, что на ЕНВД нет обязанности вести учет. И не вела.

Принимая дела после ее увольнения, новый бухгалтер обнаружил, что документооборота как такового не было. Наличные деньги не учитывались, кассовые книги не велись, расчеты с персоналом и поставщиками нигде не фиксировались. Документы просто копились в коробке.

Новый бухгалтер восстановил учет за последний календарный год. Выяснилось, что не хватает около 1 млн рублей. Именно на такую сумму не оказалось подтверждающих первичных документов. Прежний бухгалтер к тому моменту поменяла телефон и место жительства.

Как выбрать бухгалтера

Принимая на работу бухгалтера или выбирая аутсорсинговую компанию, ориентируйтесь на объективную оценку профессиональных качеств соискателя, а не на рекомендации знакомых.

Как проверить квалификацию бухгалтера при приеме на работу

Письменный тест

Чтобы отсеять некомпетентных специалистов, рекомендуем провести письменное тестирование среди кандидатов на должность бухгалтера.

Многие бухгалтерские сайты предлагают варианты профессиональных тестов для бухгалтеров. Выберите тест, соответствующий виду деятельности фирмы, или воспользуйтесь нашим вариантом теста с ответами.

Вопросы в тестах могут быть сложными, рассчитанными на высокий уровень теоретической подготовки специалиста. Если соискатель правильно ответил только на 2/3 вопросов, то это уже хороший результат и его стоит допустить к следующему испытанию.

Если при тестировании бухгалтер правильно ответил на 60% вопросов — это хороший результат

Знание бухглатерских новостей

Приступая к поиску грамотного специалиста, подпишитесь на новостную бухгалтерскую рассылку, например: «Главбух», «Клерк.ру», «Главная книга» или ppt.ru.

На собеседовании с кандидатом выберите новость из рассылки и спросите у кандидата, что он думает по этому поводу. Например: «Я слышал, что Госдума приняла законопроект об исключении движимого имущества из числа объектов налогообложения со следующего года. Что вы об этом знаете?».

Грамотный бухгалтер в курсе новостей бухгалтерского учета

Даты увольнения с предыдущих мест работы

Обязательно обратите внимание на даты увольнения кандидата с предыдущих мест работы. Если эти даты приходятся на конец и начало отчетного периода — это тревожный сигнал. Возможно, бухгалтер запустил учет и уволился, чтобы не сдавать отчетность и избежать ответственности.

Критические даты для увольнения бухгалтера: с 20 марта по 20 апреля, с 20 июня по 20 июля, с 20 сентября по 20 октября, с декабря по конец января. Ответственный специалист не позволит оставить после себя «хвосты», создающие проблемы руководителю. Стоит обязательно выяснить причину увольнения бухгалтера в такие периоды.

Ответственный бухгалтер не будет увольняться в начале и конце отчетного периода

Небольшая торговая организация выбирала бухгалтера, который будет вести учет в единственном лице. Из 57 человек, пришедших на собеседование, только 8 смогли правильно ответить на 2/3 вопросов из бухгалтерского теста. При последующей беседе только 2 из 8 оставшихся смогли прокомментировать бухгалтерскую новость. Оставшиеся 49 «профессионалов», которые не смогли ответить даже на вопросы теста, в настоящее время где-то ведут бухгалтерский учет.

Рекомендации по выбору аутсорсинговой компании

Некоторые владельцы малого бизнеса не нанимают штатных бухгалтеров и пользуются услугами специализированных бухгалтерских фирм. Это позволяет не зависеть от отпуска или больничного бухгалтера, сокращает расходы организации на социальные взносы.

Вот несколько советов, на что смотреть, когда выбираете бухгалтерскую фирмы-аутсорсера:

1. Почитайте сайт компании — там должны быть новости бухучета.

Каждая бухгалтерская фирма, уважающая своих клиентов, имеет сайт, где размещает новости бухучета и полезную информацию для предпринимателей. Часто через личный кабинет на таком сайте предприниматель имеет доступ к своим бухгалтерским регистрам и документам.

2. Изучите рекомендации и отзывы о фирме на сайте аутсорсера — они должны быть настоящими.

Обратите внимание на даты отзывов. Если они все за один временной интервал и нет пополнения «коллекции», возможно они собраны специально. Уточните у авторов рекомендаций, чьи отзывы размещены, действительно ли они обслуживаются в настоящее время в интересующей вас бухгалтерской фирме.

3. Выясните сферу деятельности большинства компаний, которые обслуживает фирма — хорошо, если у вас такая же.

Отлично, если среди клиентов аутсорсера есть организации, ведущие деятельность, аналогичную вашей. Если таких организаций нет, может оказаться, что бухгалтеры фирмы не будут знать отраслевые нюансы вашего вида деятельности.

4. Изучите договор и полный перечень услуг, которые будут предоставлены в рамках исполнения обязательства по ведению бухгалтерского учета.

Это поможет определить границы ответственности фирмы-аутсорсера и исключить дальнейшие споры.

6 советов о том, как контролировать бухгалтерию и избежать нарушений

Мы рекомендуем руководителям держать ситуацию в бухгалтерии под контролем. Чтобы избежать неприятных сюрпризов, регулярно проверяйте, как ведется учет..

- Тестируйте кандидатов на должность бухгалтера.

Это экономит время на собеседованиях и помогает выбрать профессионала. Заморочить голову тесту невозможно. Провести тестирование может любой человек, у которого есть ответы. Тщательно проверяйте бухгалтерскую фирму, если доверяете свой учет сторонней организации.

- Оставьте за собой право первой подписи платежных поручений.

Закажите в банке «технический» ключ для своего бухгалтера. Такой ключ позволяет выгружать выписки и готовить платежные поручения. Окончательное одобрение платежа и право первой подписи расходных документов рекомендуем оставить за руководителем. Настройте банковские смс-уведомления на свой телефон и проверяйте, кому и за что перечисляются деньги с вашего расчетного счета.

3. В январе попросите бухгалтера сделать налоговый календарь на год.

Пусть бухгалтер предоставляет отчетность с отметкой о сдаче в налоговую, Пенсионный фонд и другие контролирующие органы. Проверяйте своевременность сдачи по налоговому календарю. Обращайте внимание на то, соответствуют ли суммы налогов и сборов в отчетности реально уплаченным суммам. Требуйте от бухгалтерии раз в квартал предоставлять справку о состоянии расчетов по налогам и сборам.

- Обяжите бухгалтера ежемесячно формировать список отсутствующих первичных документов.

Получив список за следующий месяц сверьте его с предыдущим. Месяц — достаточный срок, чтобы ответственный специалист получил нужный документ. Если какие-либо накладные, акты или договоры остаются в списке более месяца, потребуйте объяснений и установите конкретный срок их предоставления. Не забудьте выборочно проверить наличие в архиве отсутствовавших документов.

- Если пользуйтесь бухгалтерским онлайн-сервисом, обяжите бухгалтера выгружать или распечатывать документы ежемесячно.

Онлайн-сервисы не выгружают документы автоматически, и база данных хранится в виртуальном облачном хранилище. Наличие физической бухгалтерской базы позволит вам без проблем поменять онлайн-сервис или передать документы новому бухгалтеру.

- Если бухгалтер часто выдает деньги под отчет, а потом возвращает неиспользованные авансы, чтобы скрыть превышение лимита, откажитесь от лимитирования.

Индивидуальные предприниматели и малые предприятия (численность сотрудников менее 100 человек) имеют право не устанавливать лимиты денежных средств и хранить в кассе любые суммы. Это стало возможным с 1 июня 2015 года. Если вы относитесь к таким субъектам предпринимательства, издайте приказ об отмене лимита кассы и одновременно другим приказом отмените ранее установленный лимит.

02 Август 2021

Бухгалтерские ошибки обходятся бизнесу достаточно дорого. Как минимизировать риски, если вы руководитель? Придется разобраться в бухучете, чтобы знать, куда смотреть и что проверять.

Бухгалтерские ошибки обходятся бизнесу достаточно дорого. Как минимизировать риски, если вы руководитель? Придется разобраться в бухучете, чтобы знать, куда смотреть и что проверять.

Чаще всего бухгалтеры совершают типичные ошибки.

Этот чек-лист поможет выявить их, чтобы своевременно принять меры и не попасть в немилость к налоговой.

Этот чек-лист поможет выявить их, чтобы своевременно принять меры и не попасть в немилость к налоговой.

1. Отсутствие первичных документов. Бухгалтерский и налоговый учет суровы: если операция не подтверждена первичкой, значит, ее не было. Все, точка. Никаких «принесем завтра, в понедельник, через 3 часа и т.п.».

2. Ошибки в платежках. Неверно указанный счет казначейства, наименование банка, устаревшие коды ТР, БФ, ПР, АП, АР вместо шифра «ЗД», некорректный код и номер документа для взыскания задолженности – все это приводит к подвисанию платежей, просрочкам перечислений. Как избежать? Заполняйте налоговые платежки в соответствии с нормативными требованиями.

3. Правки других пользователей. Особенно если это правки задним числом. Как избежать?

Вариант 1: запретить правки в первичке сторонним пользователям на программном уровне.

Вариант 2: перепроверять всю первичку и расчеты перед сдачей отчетности.

4. Упущение упрощенки. Бухгалтер компании или ИП на УСН ведет только налоговый учет, поскольку к полноценному бухгалтерскому закон не обязывает. В результате упускается момент, когда превышается допустимый лимит выручки. Компания/ИП теряет право на применение упрощенки. Что делать? Вести нормальный бухгалтерский учет. И переносить крупные сделки с 4 квартала текущего года на 1 квартал следующего во избежание превышения лимита.

5. Задвоение контрагентов. Бухгалтер вводит данные вручную, потом автоматически загружается банковская выписка. Вуаля, вместо одного контрагента – два. Что делать? Проверять базу после загрузки выписки. И не дублировать рутинные операции ввода данных.

6. Отсутствие проставленных галочек в учетной политике. В результате могут быть недоступны необходимые учетные поля (например, косвенные затраты, списание затрат), также возникают проблемы с закрытием того или иного счета. Что делать? Проверить соответствие отметок в учетной политике реальной деятельности (по осуществляемым операциям), исправить ошибки.

7. Некорректное отражение в программе вида деятельности (торговля, производство, услуги). В результате система учета неправильна. Отсюда ошибки в признании расходов, расчете налогов. Что делать? Доверьте организацию и ведение бухучета профессионалам.

8. Произвольное списание материальных ценностей в затраты. За произвол придется отвечать рублем. Выявленные при проверке ошибки ведут к доначислениям и штрафам. Что делать? Исправлять ошибки текущего и прошлых периодов, оформляя исправления соответствующими проводками.

9. Незакрытое сальдо на конец месяца по счетам, по которым его не должно быть. В результате хвосты висят до конца года, а в конце года не идет баланс. Что делать? Держать руку на пульсе – отсматривать закрытие месяца по каждому счету.

10. Расхождение данных в бухгалтерской базе с данными в декларации. Бухгалтер часто вносит правки в декларацию в системе сдачи отчетности. А база остается с первичной информацией. Что делать? Вносить правки в базу сразу после корректировки отчета.

11. Злоупотребление кнопками автоматических операций. Заполнять и формировать бухгалтерские документы в автоматическом режиме очень удобно. Но специалисту необходимо уметь вручную на основании проводок проверять рассчитанные показатели и регистры учета. Автоматически – не значит без ошибок!

12. Отсутствие сверок с контрагентами. Сведения, занесенные в базу, оказываются неполными или некорректными. Возникают ошибки в определении налоговой базы, расчете налогов. Что делать? Проводить сверки не когда запахло жареным, а регулярно. С крупными – ежемесячно, с остальными – раз в квартал.

13. Несвоевременное обновление бухгалтерской базы. В результате фактический финансовый результат не соответствует отраженному в бухучете. В декларации закрадываются ошибки. Налоговая лютует и засыпает штрафами. Что делать? Регулярно обновлять базу (вас приветствует Капитан Очевидность!).

14. Отсутствие мониторинга изменения законодательства. Новые письма ФНС, распоряжения Минфина, разъяснения Роструда, федеральные законы появляются ежедневно. Все это нужно отслеживать. Мониторинг раз в месяц – плохой мониторинг!

15. Отсутствие регулярных сверок с ИФНС, фондами. Нет сверок? Вы не замечаете задолженность, налоговая начисляет пени. То же самое по переплатам, только без пеней. Как не испортить налоговую репутацию? Не пренебрегайте сверками!

16. Несвоевременный ответ или, что еще хуже, игнорирование требований ИФНС. Санкции могут быть разные, от блокировки счета до передачи дела в суд. Напомню, что отвечать на большинство требований ИФНС необходимо в течение 5 дней с момента их получения.

17. Отсутствие механизма планирования налоговой нагрузки. Если ваш бухгалтер считает налог «как есть», ставит вас перед фактом уплаты, не пользуется правом отнесения расходов на будущие периоды, меняйте специалиста.

18. Отсутствие номенклатурного учета и/или занесение объектов одной позицией. В результате товары дублируются, автоматизация складского учета оказывается неэффективной, возникают проблемы с инвентаризацией и списанием. Что делать? Ввести регламент заполнения номенклатуры и потребовать его исполнения.

19. Неправильное хранение документов. Несоблюдение правил и сроков хранения первички влечет за собой административную ответственность. Штраф для юрлица – до 300 тысяч рублей (ст. 13.25 КоАП). Что делать? Хранить по регламенту. И восстанавливать утерянные документы.

20. Ведение одного учета (только бухгалтерского или только налогового). Два разных учета необходимо вести всем, даже упрощенцам. Бухгалтерский – для получения достоверных сведений о результатах финансово-хозяйственной деятельности организации. Налоговый – для правильного исчисления налоговой базы, уплаты налогов и сдачи отчетности.

21. Опечатки при переносе данных. Что делать? Проверять изменения, внесенные в базу.

22. Ошибки при расчетах. Не всегда возможно данные из первички напрямую перенести на бухгалтерские счета. Часто требуется проведение достаточно сложных расчетов. В ТОПе по ошибкам – калькулирование себестоимости и начисление зарплаты. Что делать? Доверять расчеты и ведение учета профессионалам.

23. Неверные проводки. Чаще всего не туда попадают суммы при распределении затрат на производство между счетами 20, 25 и 26. Обратите на это особое внимание бухгалтера, если деятельность компании связана с производством.

24. Использование устаревших отчетных форм. Документы периодически корректируются в ответ на изменения налогового законодательства. Проверяйте актуальность форм, отправляемых в ФНС, фонды и федеральные ведомства.

25. Ошибки при заполнении отчетности. Актуальны технические ошибки и человеческий фактор. Как исправить? Требуйте заполнения отчетных форм по инструкции и проверки данных перед отправкой в налоговую, Росстат, Роструд и т.д.

26. Пренебрежение КПП. Обязательный реквизит актуален для юрлиц. Если бухгалтер перечисляет деньги без указания КПП в платежке, платеж либо проводится получателем как невыясненный, либо возвращается отправителю. Как исправить? Прописывать КПП в каждом документе для перечисления средств по безналу.

27. Двойное списание. Если ТМЦ списаны с баланса дважды, придется переделывать первичные документы. Если ошибку не исправить, налоговая насчитает недоимку по одному из платежей и оштрафует компанию, должностное лицо.

28. Некорректное определение амортизационной группы. Ошибка ведет к перерасчету стоимости имущества, изменению налоговой базы и увеличению суммы налога. В пользу налогоплательщика при обнаружении ошибки ФНС считает крайне редко. Что делать? Штудировать классификатор, консультироваться со специалистами, если с определением амортизационной группы возникают сложности.

29. Неполное возмещение НДС. Если бухгалтер принимает к учету не весь налог, часть расходов не учитывается при расчете налога на прибыль. Растет налоговая нагрузка. Что делать? Контролировать состав и качество первички. Принимать к учету весь НДС, формировать документы на возмещение своевременно и в полном объеме.

30. Некорректное отражение господдержки и, как результат, увеличение налоговой нагрузки. Актуально в эпоху пандемии. При формировании отчетности по налогу на прибыль и УСН расписывайте в балансе потраченные и оставшиеся средства по субсидиям, специальным кредитам. Это позволит получить корректные сведения по кредиторской, дебиторской задолженности и включить в расходы соответствующие суммы.

Ошибки случаются. Чтобы их было меньше, учитесь, если вы бухгалтер. И доверяйте профессионалам, если вы – руководитель.

Ошибки случаются. Чтобы их было меньше, учитесь, если вы бухгалтер. И доверяйте профессионалам, если вы – руководитель.

Обнаружили ошибку?

Обнаружили ошибку?

Исправляйте, не дожидаясь аудита или налоговой проверки. Делайте правильные выводы и принимайте меры, чтобы впредь не допускать ошибок. Такая тактика, кстати, отлично работает не только в бухгалтерии. Но это уже совсем другая история.

Количество показов: 1202

Теги данной публикации: ошибки

Кто несет ответственность за нарушения в работе отдела бухгалтерии? Вопрос вроде бы несложный, но правильно ответить на него могут далеко не все предприниматели. Некоторые из них почему-то мыслят устаревшими или в принципе неправильными стереотипами. Вот основные из них.

По закону402-ФЗ организация бухгалтерского учета на предприятии — обязанность руководителя. И ответственность за этот процесс несет именно он. Главбух — это почти такой же наемный работник, как и все остальные.

Многие до сих пор считают, что «бухгалтер подписывает все финансовые документы». Это давно не так.

Раньше у главбуха было «право второй подписи»: без нее финансовые документы не принимались к исполнению. Главный бухгалтер и директор вместе подписывали документы и сдавали финансовую отчетность. Но эта практика уже лет 10 как ушла в прошлое.

Сейчас на документах (в том числе бухгалтерской отчетности) достаточно только подписи директора или собственника. Он подписывает бухгалтерскую отчетность единолично — а значит, вся полнота ответственности тоже на нем.

Руководитель может передать главбуху право подписи по доверенности, но это не снимает с него ответственности.

«Бухгалтер компенсирует ущерб, возникший из-за его ошибок»

Взыскать ущерб с бухгалтера достаточно сложно. Есть список нарушений, за которые он выплатит компенсацию. И этот перечень такой же, как для любого другого сотрудника.

В первую очередь речь идет о недостаче и умышленном причинении ущерба. При этом компания может взыскать потери в пределах среднемесячной зарплаты сотрудника — в данном случае бухгалтера.

Полная материальная ответственность главбуха допустима только в том случае, если это прописано в трудовом договоре. Но даже в этой ситуации главбух обязан возместить только прямой действительный ущерб.

К примеру, если его уличат в присвоении денег или повреждении техники, он должен целиком компенсировать потери компании. Но если в результате его действий компания получает штраф, по закону нельзя требовать от виновника выплат в полном объеме.

Зона ответственности главбуха

В законе прописаны две группы нарушений, за которые компанию или бухгалтера наказывают штрафами.

Нарушения в бухгалтерском учете

- нарушения кассовой дисциплины

Это, например, неполное оприходование выручки или нарушение порядка работы с наличными.

Как правило, размер штрафа бухгалтеру за такие ошибки небольшой — 4-5 тысяч рублей. Но при этом компания должна заплатить штраф, в 10 раз превышающий эту сумму.

- грубые нарушения требований к бухгалтерскому учету

Грубые нарушения требований к бухгалтерскому учету — это искажения отдельных показателей отчетности более, чем на 10%. Сюда же относится ведение «черной» бухгалтерии, составление отчетности не на основе данных бухгалтерского учета, отражение несуществующих событий и сделок.

В этих случаях главбуху выписывают штраф в сумме 5-10 тысяч рублей, при повторном нарушении — в два раза больше.

Предприятие вроде бы не страдает, но только если отношения с главным бухгалтером оформлены договором. В малом бизнесе бухгалтеру нередко платят неофициально, а директор якобы ведет бухгалтерию самостоятельно. При таком раскладе собственник или директор оплачивает штрафы лично.

Но самое плохое, что за несколько бухгалтерских нарушений его могут дисквалифицировать — запретить на какое-то время руководить компанией.

- непредоставление финансовой отчетности

Непредставление или несвоевременная подача в налоговую инспекцию и органы госстатистики финансовой отчетности считается административным правонарушением. Предусмотрена как персональная ответственность, так и штрафы на компанию.

Должностное лицо может быть наказано штрафом:

- от 300 до 500 рублей, а компания — от 3 до 5 тысяч рублей, если не поданы (или поданы с задержкой) документы в органы госстатистики,

- по 200 рублей за каждую форму отчетности, не представленную в налоговую.

Налоговые нарушения

Составов нарушений здесь довольно много. Самый серьезный из них — неуплата или неполная уплата налогов. Здесь суммы потерь могут быть существенными. Кроме фиксированного штрафа и возврата неуплаченных налогов в бюджет, предприятие наказывают штрафом в размере 20-40% от недоплаченной суммы.

Разница зависит от того, было ли нарушение умышленным, — степень умысла доказывают налоговые инспекторы.

Читайте также: Как не дать бухгалтеру вас подставить: памятка для собственников бизнеса

Их подозрение вызывают в первую очередь:

- имитация экономической деятельности через подставных лиц (работа с фирмами-однодневками),

- искусственные договорные отношения — это в том числе популярная схема дробления бизнеса на несколько юридических лиц. Если этот факт установлен, компания выплачивает налоги в полном объеме как за «единое» юрлицо + 40% штрафа.

За налоговые нарушения предусмотрена и уголовная ответственность.

В России по статье уклонение от уплаты налогов199 УК в год выносится несколько десятков приговоров. Как правило, речь идет не о бухгалтерских ошибках, а о том, что обвиняемые «рисуют» НДС и занижают налогооблагаемую прибыль. Чаще всего недобросовестные предприниматели совершают нарушения именно с этими налогами.

Какие ошибки совершают собственники бизнеса

Нанимают бухгалтера неофициально