Среднее арифметическое, как известно, используется для получения обобщающей характеристики некоторого набора данных. Если данные более-менее однородны и в них нет аномальных наблюдений (выбросов), то среднее хорошо обобщает данные, сведя к минимуму влияние случайных факторов (они взаимопогашаются при сложении).

Когда анализируемые данные представляют собой выборку (которая состоит из случайных значений), то среднее арифметическое часто (но не всегда) выступает в роли приближенной оценки математического ожидания. Почему приближенной? Потому что среднее арифметическое – это величина, которая зависит от набора случайных чисел, и, следовательно, сама является случайной величиной. При повторных экспериментах (даже в одних и тех же условиях) средние будут отличаться друг от друга.

Для того, чтобы на основе статистического анализа данных делать корректные выводы, необходимо оценить возможный разброс полученного результата. Для этого рассчитываются различные показатели вариации. Но то исходные данные. И как мы только что установили, среднее арифметическое также обладает разбросом, который необходимо оценить и учитывать в дальнейшем (в выводах, в выборе метода анализа и т.д.).

Интуитивно понятно, что разброс средней должен быть как-то связан с разбросом исходных данных. Основной характеристикой разброса средней выступает та же дисперсия.

Дисперсия выборочных данных – это средний квадрат отклонения от средней, и рассчитать ее по исходным данным не составляет труда, например, в Excel предусмотрены специальные функции. Однако, как же рассчитать дисперсию средней, если в распоряжении есть только одна выборка и одно среднее арифметическое?

Расчет дисперсии и стандартной ошибки средней арифметической

Чтобы получить дисперсию средней арифметической нет необходимости проводить множество экспериментов, достаточно иметь только одну выборку. Это легко доказать. Для начала вспомним, что средняя арифметическая (простая) рассчитывается по формуле:

![]()

где xi – значения переменной,

n – количество значений.

Теперь учтем два свойства дисперсии, согласно которым, 1) — постоянный множитель можно вынести за знак дисперсии, возведя его в квадрат и 2) — дисперсия суммы независимых случайных величин равняется сумме соответствующих дисперсий. Предполагается, что каждое случайное значение xi обладает одинаковым разбросом, поэтому несложно вывести формулу дисперсии средней арифметической:

![]()

Используя более привычные обозначения, формулу записывают как:

![]()

где σ2 – это дисперсия, случайной величины, причем генеральная.

На практике же, генеральная дисперсия известна далеко не всегда, точнее совсем редко, поэтому в качестве оной используют выборочную дисперсию:

![]()

Стандартное отклонение средней арифметической называется стандартной ошибкой средней и рассчитывается, как квадратный корень из дисперсии.

Формула стандартной ошибки средней при использовании генеральной дисперсии

![]()

Формула стандартной ошибки средней при использовании выборочной дисперсии

![]()

Последняя формула на практике используется чаще всего, т.к. генеральная дисперсия обычно не известна. Чтобы не вводить новые обозначения, стандартную ошибку средней обычно записывают в виде соотношения стандартного отклонения выборки и корня объема выборки.

Назначение и свойство стандартной ошибки средней арифметической

Стандартная ошибка средней много, где используется. И очень полезно понимать ее свойства. Посмотрим еще раз на формулу стандартной ошибки средней:

![]()

Числитель – это стандартное отклонение выборки и здесь все понятно. Чем больше разброс данных, тем больше стандартная ошибка средней – прямо пропорциональная зависимость.

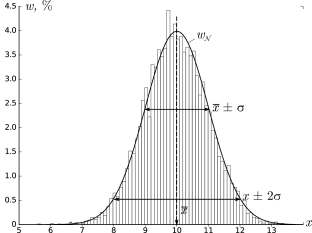

Посмотрим на знаменатель. Здесь находится квадратный корень из объема выборки. Соответственно, чем больше объем выборки, тем меньше стандартная ошибка средней. Для наглядности изобразим на одной диаграмме график нормально распределенной переменной со средней равной 10, сигмой – 3, и второй график – распределение средней арифметической этой же переменной, полученной по 16-ти наблюдениям (которое также будет нормальным).

Судя по формуле, разброс стандартной ошибки средней должен быть в 4 раза (корень из 16) меньше, чем разброс исходных данных, что и видно на рисунке выше. Чем больше наблюдений, тем меньше разброс средней.

Казалось бы, что для получения наиболее точной средней достаточно использовать максимально большую выборку и тогда стандартная ошибка средней будет стремиться к нулю, а сама средняя, соответственно, к математическому ожиданию. Однако квадратный корень объема выборки в знаменателе говорит о том, что связь между точностью выборочной средней и размером выборки не является линейной. Например, увеличение выборки с 20-ти до 50-ти наблюдений, то есть на 30 значений или в 2,5 раза, уменьшает стандартную ошибку средней только на 36%, а со 100-а до 130-ти наблюдений (на те же 30 значений), снижает разброс данных лишь на 12%.

Лучше всего изобразить эту мысль в виде графика зависимости стандартной ошибки средней от размера выборки. Пусть стандартное отклонение равно 10 (на форму графика это не влияет).

Видно, что примерно после 50-ти значений, уменьшение стандартной ошибки средней резко замедляется, после 100-а – наклон постепенно становится почти нулевым.

Таким образом, при достижении некоторого размера выборки ее дальнейшее увеличение уже почти не сказывается на точности средней. Этот факт имеет далеко идущие последствия. Например, при проведении выборочного обследования населения (опроса) чрезмерное увеличение выборки ведет к неоправданным затратам, т.к. точность почти не меняется. Именно поэтому количество опрошенных редко превышает 1,5 тысячи человек. Точность при таком размере выборки часто является достаточной, а дальнейшее увеличение выборки – нецелесообразным.

Подведем итог. Расчет дисперсии и стандартной ошибки средней имеет довольно простую формулу и обладает полезным свойством, связанным с тем, что относительно хорошая точность средней достигается уже при 100 наблюдениях (в этом случае стандартная ошибка средней становится в 10 раз меньше, чем стандартное отклонение выборки). Больше, конечно, лучше, но бесконечно увеличивать объем выборки не имеет практического смысла. Хотя, все зависит от поставленных задач и цены ошибки. В некоторых опросах участие принимают десятки тысяч людей.

Дисперсия и стандартная ошибка средней имеют большое практическое значение. Они используются в проверке гипотез и расчете доверительных интервалов.

Поделиться в социальных сетях:

Как найти дисперсию?

Лучшее спасибо — порекомендовать эту страницу

Дисперсия — это мера разброса значений случайной величины $X$ относительно ее математического ожидания $M(X)$ (см. как найти математическое ожидание случайной величины). Дисперсия показывает, насколько в среднем значения сосредоточены, сгруппированы около $M(X)$: если дисперсия маленькая — значения сравнительно близки друг к другу, если большая — далеки друг от друга (см. примеры нахождения дисперсии ниже).

Если случайная величина описывает физические объекты с некоторой размерностью (метры, секунды, килограммы и т.п.), то дисперсия будет выражаться в квадратных единицах (метры в квадрате, секунды в квадрате и т.п.). Ясно, что это не совсем удобно для анализа, поэтому часто вычисляют также корень из дисперсии — среднеквадратическое отклонение $sigma(X)=sqrt{D(X)}$, которое имеет ту же размерность, что и исходная величина и также описывает разброс.

Еще одно формальное определение дисперсии звучит так: «Дисперсия — это второй центральный момент случайной величины» (напомним, что первый начальный момент — это как раз математическое ожидание).

Нужна помощь? Решаем теорию вероятностей на отлично

Формула дисперсии случайной величины

Дисперсия случайной величины Х вычисляется по следующей формуле:

$$

D(X)=M(X-M(X))^2,

$$

которую также часто записывают в более удобном для расчетов виде:

$$

D(X)=M(X^2)-(M(X))^2.

$$

Эта универсальная формула для дисперсии может быть расписана более подробно для двух случаев.

Если мы имеем дело с дискретной случайной величиной (которая задана перечнем значений $x_i$ и соответствующих вероятностей $p_i$), то формула принимает вид:

$$

D(X)=sum_{i=1}^{n}{x_i^2 cdot p_i}-left(sum_{i=1}^{n}{x_i cdot p_i} right)^2.

$$

Если же речь идет о непрерывной случайной величине (заданной плотностью вероятностей $f(x)$ в общем случае), формула дисперсии Х выглядит следующим образом:

$$

D(X)=int_{-infty}^{+infty} f(x) cdot x^2 dx — left( int_{-infty}^{+infty} f(x) cdot x dx right)^2.

$$

Пример нахождения дисперсии

Рассмотрим простые примеры, показывающие как найти дисперсию по формулам, введеным выше.

Пример 1. Вычислить и сравнить дисперсию двух законов распределения:

$$

x_i quad 1 quad 2 \

p_i quad 0.5 quad 0.5

$$

и

$$

y_i quad -10 quad 10 \

p_i quad 0.5 quad 0.5

$$

Для убедительности и наглядности расчетов мы взяли простые распределения с двумя значениями и одинаковыми вероятностями. Но в первом случае значения случайной величины расположены рядом (1 и 2), а во втором — дальше друг от друга (-10 и 10). А теперь посмотрим, насколько различаются дисперсии:

$$

D(X)=sum_{i=1}^{n}{x_i^2 cdot p_i}-left(sum_{i=1}^{n}{x_i cdot p_i} right)^2 =\

= 1^2cdot 0.5 + 2^2 cdot 0.5 — (1cdot 0.5 + 2cdot 0.5)^2=2.5-1.5^2=0.25.

$$

$$

D(Y)=sum_{i=1}^{n}{y_i^2 cdot p_i}-left(sum_{i=1}^{n}{y_i cdot p_i} right)^2 =\

= (-10)^2cdot 0.5 + 10^2 cdot 0.5 — (-10cdot 0.5 + 10cdot 0.5)^2=100-0^2=100.

$$

Итак, значения случайных величин различались на 1 и 20 единиц, тогда как дисперсия показывает меру разброса в 0.25 и 100. Если перейти к среднеквадратическому отклонению, получим $sigma(X)=0.5$, $sigma(Y)=10$, то есть вполне ожидаемые величины: в первом случае значения отстоят в обе стороны на 0.5 от среднего 1.5, а во втором — на 10 единиц от среднего 0.

Ясно, что для более сложных распределений, где число значений больше и вероятности не одинаковы, картина будет более сложной, прямой зависимости от значений уже не будет (но будет как раз оценка разброса).

Пример 2. Найти дисперсию случайной величины Х, заданной дискретным рядом распределения:

$$

x_i quad -1 quad 2 quad 5 quad 10 quad 20 \

p_i quad 0.1 quad 0.2 quad 0.3 quad 0.3 quad 0.1

$$

Снова используем формулу для дисперсии дискретной случайной величины:

$$

D(X)=M(X^2)-(M(X))^2.

$$

В случае, когда значений много, удобно разбить вычисления по шагам. Сначала найдем математическое ожидание:

$$

M(X)=sum_{i=1}^{n}{x_i cdot p_i} =-1cdot 0.1 + 2 cdot 0.2 +5cdot 0.3 +10cdot 0.3+20cdot 0.1=6.8.

$$

Потом математическое ожидание квадрата случайной величины:

$$

M(X^2)=sum_{i=1}^{n}{x_i^2 cdot p_i}

= (-1)^2cdot 0.1 + 2^2 cdot 0.2 +5^2cdot 0.3 +10^2cdot 0.3+20^2cdot 0.1=78.4.

$$

А потом подставим все в формулу для дисперсии:

$$

D(X)=M(X^2)-(M(X))^2=78.4-6.8^2=32.16.

$$

Дисперсия равна 32.16 квадратных единиц.

Пример 3. Найти дисперсию по заданному непрерывному закону распределения случайной величины Х, заданному плотностью $f(x)=x/18$ при $x in(0,6)$ и $f(x)=0$ в остальных точках.

Используем для расчета формулу дисперсии непрерывной случайной величины:

$$

D(X)=int_{-infty}^{+infty} f(x) cdot x^2 dx — left( int_{-infty}^{+infty} f(x) cdot x dx right)^2.

$$

Вычислим сначала математическое ожидание:

$$

M(X)=int_{-infty}^{+infty} f(x) cdot x dx = int_{0}^{6} frac{x}{18} cdot x dx = int_{0}^{6} frac{x^2}{18} dx =

left.frac{x^3}{54} right|_0^6=frac{6^3}{54} = 4.

$$

Теперь вычислим

$$

M(X^2)=int_{-infty}^{+infty} f(x) cdot x^2 dx = int_{0}^{6} frac{x}{18} cdot x^2 dx = int_{0}^{6} frac{x^3}{18} dx = left.frac{x^4}{72} right|_0^6=frac{6^4}{72} = 18.

$$

Подставляем:

$$

D(X)=M(X^2)-(M(X))^2=18-4^2=2.

$$

Дисперсия равна 2.

Другие задачи с решениями по ТВ

Подробно решим ваши задачи на вычисление дисперсии

Вычисление дисперсии онлайн

Как найти дисперсию онлайн для дискретной случайной величины? Используйте калькулятор ниже.

- Введите число значений случайной величины К.

- Появится форма ввода для значений $x_i$ и соответствующих вероятностей $p_i$ (десятичные дроби вводятся с разделителем точкой, например: -10.3 или 0.5). Введите нужные значения (проверьте, что сумма вероятностей равна 1, то есть закон распределения корректный).

- Нажмите на кнопку «Вычислить».

- Калькулятор покажет вычисленное математическое ожидание $M(X)$ и затем искомое значение дисперсии $D(X)$.

Видео. Полезные ссылки

Видеоролики: что такое дисперсия и как найти дисперсию

Если вам нужно более подробное объяснение того, что такое дисперсия, как она вычисляется и какими свойствами обладает, рекомендую два видео (для дискретной и непрерывной случайной величины соответственно).

Понравилось? Добавьте в закладки

Полезные ссылки

Не забывайте сначала прочитать том, как найти математическое ожидание. А тут можно вычислить также СКО: Калькулятор математического ожидания, дисперсии и среднего квадратического отклонения.

Что еще может пригодиться? Например, для изучения основ теории вероятностей — онлайн учебник по ТВ. Для закрепления материала — еще примеры решений задач по теории вероятностей.

А если у вас есть задачи, которые надо срочно сделать, а времени нет? Можете поискать готовые решения в решебнике или заказать в МатБюро:

![]()

,

![]()

—

уравнение регрессии,

![]()

—

случайная ошибка (с ограничениями).

![]()

;

![]()

;

![]()

—

остатки регрессии. Надо различать

остатки и

ошибки регрессии.

Остатки в отличии от ошибок наблюдаемы.

Предположим,

что оценка σ2

связана с

суммой квадратов остатков регрессии

Вычислим:

![]()

Используя,

получим

![]()

где

Таким образом

![]()

откуда следует,

что

является

несмещенной оценкой дисперсии ошибок

σ2.

12. Оценка существенности параметров линейной регрессии и корреляции

Существенность

коэф-ов регрессии определяет можно ли

его заменить нулем. Если данный коэф-т

несуществ., то его можно заменить нулем.

При выполнении

дополнительного условия о совместном

нормальном распределении ошибок,

стандартная ошибка коэффициента

регрессии параметра Sb

рассчитывается

по формуле

где S2

— остаточная

дисперсия на одну степень свободы.

Отношение коэф-та

регрессии к его стандартной ошибке дает

t-статистику,

кот. подчиняется статистике Стьюдента

при (n-2)

степенях свободы.

Эта статистика применяется для проверки

стат. значимости коэф-та

регрессии.

Для оценки значимости

коэф-та регрессии опр-ют фактическое

знач. t-критерия

Стьюдента: tb=b/Sb

, которое

затем сравнивают с табличным значением

при определенном уровне значимости

и числе степеней

свободы (n-2).

Если tb>tкр,

коэф-т b значим и

его нельзя заменить 0.

Доверительный

интервал для коэф-та регрессии опр-ся

как

![]()

.

Замечание: Т.к.

коэф-т регрессии b для эк. Исследований

имеет четкую интерпритацию доверит.

Интервалы не должны содержать

противоречивыхрезультатов, напр., от

«-10» до 20 , т.е. положит. и отрицат.

Значимость линейного

коэффициента корреляции r

проверяется на основе величины ошибки

коэффициента корреляции Sr=mr(заменить):

![]()

О![]()

тсюда

фактическое значение

Данная формула

свидетельствует, что в парной лин.

регрессии

tr2=F

=>tr2=

tb2

.

Таким образом,

проверка гипотез о значимости коэффициентов

регрессии и корреляции равносильна

проверке гипотезы о значимости линейного

уравнения регрессии.

13. Интервалы прогноза по линейному уравнению регрессии

Основное назначение

ур-ия регрессии — прогноз возможных

знач. результата при заданном значении

фактора.

Этот прогноз

осущ-ся путем подстановки знач. фактора

х=хk

в ур-ние

регрессии

![]()

.

Но данный

точечный прогноз не всегда реален. Он

должен дополняться интервальной

оценкой прогноза значения результата

y*.

Т.е.

![]()

,

где

![]()

—

стандартная ошибка оценки

![]()

.

Получим данную

оценку для лин. регрессии

![]()

.

Подставим это

выражение в ур-ие

![]()

![]()

.

Отсюда следует,

что стандартная ошибка

![]()

зависит от

ошибки

и ошибки

коэффициента b,

т.е.

![]()

.

В курсе мат. стат.

получено:

![]()

=S2/n,где

S2

– оценка дисперсии рез-ого признака.

;Получим

Откуд

Где t=1,…n

– номера измерений, xk

не обязано совпадать с одним из xt.

Видно, что величина

стандартной ошибки xk

зависит от

![]()

.

Она достигает

мин. при xк=

и возрастает

по мере того, как «удаляется» от

в любом

направлении.

Т.е.

.

Можно строить

интервальные оценки рез-ого признака

при заданном xк

, которые

определяются как

![]()

,

где

![]()

—

критическое значение распределения

Стьюдента, при (n-2) степенями свободы.

На графике

доверительные границы для

![]()

представляют собой гиперболы,

расположенные по обе стороны от линии

регрессии.

Фактические знач.

yk

варьируют

около ср. знач.

на величину случ. ошибки ε, дисперсия

кот. оценивается как S2

, поэтому

ошибка предсказываемого индивид-ого

значения y

должно включать как станд.ошибку

![]()

так и случ.ошибку S.

Средняя ошибка

прогнозного индив.значения составит

.

На основе этой оценки м.также строить

интервальные оценки, кот. б. содержать

заданные доверительной вероятностью,

измеряемые значения рез-ого признака.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Результат любого измерения не определён однозначно и имеет случайную составляющую.

Поэтому адекватным языком для описания погрешностей является язык вероятностей.

Тот факт, что значение некоторой величины «случайно», не означает, что

она может принимать совершенно произвольные значения. Ясно, что частоты, с которыми

возникает те или иные значения, различны. Вероятностные законы, которым

подчиняются случайные величины, называют распределениями.

2.1 Случайная величина

Случайной будем называть величину, значение которой не может быть достоверно определено экспериментатором. Чаще всего подразумевается, что случайная величина будет изменяться при многократном повторении одного и того же эксперимента. При интерпретации результатов измерений в физических экспериментах, обычно случайными также считаются величины, значение которых является фиксированным, но не известно экспериментатору. Например смещение нуля шкалы прибора. Для формализации работы со случайными величинами используют понятие вероятности. Численное значение вероятности того, что какая-то величина примет то или иное значение определяется либо как относительная частота наблюдения того или иного значения при повторении опыта большое количество раз, либо как оценка на основе данных других экспериментов.

Замечание.

Хотя понятия вероятности и случайной величины являются основополагающими, в литературе нет единства в их определении. Обсуждение формальных тонкостей или построение строгой теории лежит за пределами данного пособия. Поэтому на начальном этапе лучше использовать «интуитивное» понимание этих сущностей. Заинтересованным читателям рекомендуем обратиться к специальной литературе: [5].

Рассмотрим случайную физическую величину x, которая при измерениях может

принимать непрерывный набор значений. Пусть

P[x0,x0+δx] — вероятность того, что результат окажется вблизи

некоторой точки x0 в пределах интервала δx: x∈[x0,x0+δx].

Устремим интервал

δx к нулю. Нетрудно понять, что вероятность попасть в этот интервал

также будет стремиться к нулю. Однако отношение

w(x0)=P[x0,x0+δx]δx будет оставаться конечным.

Функцию w(x) называют плотностью распределения вероятности или кратко

распределением непрерывной случайной величины x.

Замечание. В математической литературе распределением часто называют не функцию

w(x), а её интеграл W(x)=∫w(x)𝑑x. Такую функцию в физике принято

называть интегральным или кумулятивным распределением. В англоязычной литературе

для этих функций принято использовать сокращения:

pdf (probability distribution function) и

cdf (cumulative distribution function)

соответственно.

Гистограммы.

Проиллюстрируем наглядно понятие плотности распределения. Результат

большого числа измерений случайной величины удобно представить с помощью

специального типа графика — гистограммы.

Для этого область значений x, размещённую на оси абсцисс, разобьём на

равные малые интервалы — «корзины» или «бины» (англ. bins)

некоторого размера h. По оси ординат будем откладывать долю измерений w,

результаты которых попадают в соответствующую корзину. А именно,

пусть k — номер корзины; nk — число измерений, попавших

в диапазон x∈[kh,(k+1)h]. Тогда на графике изобразим «столбик»

шириной h и высотой wk=nk/n.

В результате получим картину, подобную изображённой на рис. 2.1.

σ=1,0, h=0,1, n=104)

Высоты построенных столбиков будут приближённо соответствовать значению

плотности распределения w(x) вблизи соответствующей точки x.

Если устремить число измерений к бесконечности (n→∞), а ширину корзин

к нулю (h→0), то огибающая гистограммы будет стремиться к некоторой

непрерывной функции w(x).

Самые высокие столбики гистограммы будут группироваться вблизи максимума

функции w(x) — это наиболее вероятное значение случайной величины.

Если отклонения в положительную и отрицательную стороны равновероятны,

то гистограмма будет симметрична — в таком случае среднее значение ⟨x⟩

также будет лежать вблизи этого максимума. Ширина гистограммы будет характеризовать разброс

значений случайной величины — по порядку величины

она, как правило, близка к среднеквадратичному отклонению sx.

Свойства распределений.

Из определения функции w(x) следует, что вероятность получить в результате

эксперимента величину x в диапазоне от a до b

можно найти, вычислив интеграл:

| Px∈[a,b]=∫abw(x)𝑑x. | (2.1) |

Согласно определению вероятности, сумма вероятностей для всех возможных случаев

всегда равна единице. Поэтому интеграл распределения w(x) по всей области

значений x (то есть суммарная площадь под графиком w(x)) равен единице:

Это соотношение называют условием нормировки.

Среднее и дисперсия.

Вычислим среднее по построенной гистограмме. Если размер корзин

h достаточно мал, все измерения в пределах одной корзины можно считать примерно

одинаковыми. Тогда среднее арифметическое всех результатов можно вычислить как

Переходя к пределу, получим следующее определение среднего значения

случайной величины:

где интегрирование ведётся по всей области значений x.

В теории вероятностей x¯ также называют математическим ожиданием

распределения.

Величину

| σ2=(x-x¯)2¯=∫(x-x¯)2w𝑑x | (2.3) |

называют дисперсией распределения. Значение σ есть

срекднеквадратичное отклонение в пределе n→∞. Оно имеет ту

же размерность, что и сама величина x и характеризует разброс распределения.

Именно эту величину, как правило, приводят как характеристику погрешности

измерения x.

Доверительный интервал.

Обозначим как P|Δx|<δ вероятность

того, что отклонение от среднего Δx=x-x¯ составит величину,

не превосходящую по модулю значение δ:

| P|Δx|<δ=∫x¯-δx¯+δw(x)𝑑x. | (2.4) |

Эту величину называют доверительной вероятностью для

доверительного интервала |x-x¯|≤δ.

2.2 Нормальное распределение

Одним из наиболее примечательных результатов теории вероятностей является

так называемая центральная предельная теорема. Она утверждает,

что сумма большого количества независимых случайных слагаемых, каждое

из которых вносит в эту сумму относительно малый вклад, подчиняется

универсальному закону, не зависимо от того, каким вероятностным законам

подчиняются её составляющие, — так называемому нормальному

распределению (или распределению Гаусса).

Доказательство теоремы довольно громоздко и мы его не приводим (его можно найти

в любом учебнике по теории вероятностей). Остановимся

кратко на том, что такое нормальное распределение и его основных свойствах.

Плотность нормального распределения выражается следующей формулой:

| w𝒩(x)=12πσe-(x-x¯)22σ2. | (2.5) |

Здесь x¯ и σ

— параметры нормального распределения: x¯ равно

среднему значению x, a σ —

среднеквадратичному отклонению, вычисленным в пределе n→∞.

Как видно из рис. 2.1, распределение представляет собой

симметричный

«колокол», положение вершины которого

соответствует x¯ (ввиду симметрии оно же

совпадает с наиболее вероятным значением — максимумом

функции w𝒩(x)).

При значительном отклонении x от среднего величина

w𝒩(x)

очень быстро убывает. Это означает, что вероятность встретить отклонения,

существенно большие, чем σ, оказывается пренебрежимо

мала. Ширина «колокола» по порядку величины

равна σ — она характеризует «разброс»

экспериментальных данных относительно среднего значения.

Замечание. Точки x=x¯±σ являются точками

перегиба графика w(x) (в них вторая производная по x

обращается в нуль, w′′=0), а их положение по высоте составляет

w(x¯±σ)/w(x¯)=e-1/2≈0,61

от высоты вершины.

Универсальный характер центральной предельной теоремы позволяет широко

применять на практике нормальное (гауссово) распределение для обработки

результатов измерений, поскольку часто случайные погрешности складываются из

множества случайных независимых факторов. Заметим, что на практике

для приближённой оценки параметров нормального распределения

случайной величины используются выборочные значения среднего

и дисперсии: x¯≈⟨x⟩, sx≈σx.

Вычислим некоторые доверительные вероятности (2.4) для нормально Замечание. Значение интеграла вида ∫e-x2/2𝑑x Вероятность того, что результат отдельного измерения x окажется Вероятность отклонения в пределах x¯±2σ: а в пределах x¯±3σ: Иными словами, при большом числе измерений нормально распределённой Пример. В сообщениях об открытии бозона Хиггса на Большом адронном коллайдере Полученные значения доверительных вероятностей используются при означает, что измеренное значение лежит в диапазоне (доверительном Замечание. Хотя нормальный закон распределения встречается на практике довольно Теперь мы можем дать количественный критерий для сравнения двух измеренных Пусть x1 и x2 (x1≠x2) измерены с Допустим, одна из величин известна с существенно большей точностью: Пусть погрешности измерений сравнимы по порядку величины: Замечание. Изложенные здесь соображения применимы, только если x¯ иx-x0σ2=2w(x)σ1=1

Доверительные вероятности.

распределённых случайных величин.

(его называют интегралом ошибок) в элементарных функциях не выражается,

но легко находится численно.

в пределах x¯±σ оказывается равна

P|Δx|<σ=∫x¯-σx¯+σw𝒩𝑑x≈0,68.

величины можно ожидать, что лишь треть измерений выпадут за пределы интервала

[x¯-σ,x¯+σ]. При этом около 5%

измерений выпадут за пределы [x¯-2σ;x¯+2σ],

и лишь 0,27% окажутся за пределами

[x¯-3σ;x¯+3σ].

говорилось о том, что исследователи ждали подтверждение результатов

с точностью «5 сигма». Используя нормальное распределение (2.5)

нетрудно посчитать, что они использовали доверительную вероятность

P≈1-5,7⋅10-7=0,99999943. Такую точность можно назвать фантастической.

стандартной записи результатов измерений. В физических измерениях

(в частности, в учебной лаборатории), как правило, используется P=0,68,

то есть, запись

интервале) x∈[x¯-δx;x¯+δx] с

вероятностью 68%. Таким образом погрешность ±δx считается

равной одному среднеквадратичному отклонению: δx=σ.

В технических измерениях чаще используется P=0,95, то есть под

абсолютной погрешностью имеется в виду удвоенное среднеквадратичное

отклонение, δx=2σ. Во избежание разночтений доверительную

вероятность следует указывать отдельно.

часто, стоит помнить, что он реализуется далеко не всегда.

Полученные выше соотношения для вероятностей попадания значений в

доверительные интервалы можно использовать в качестве простейшего

признака нормальности распределения: в частности, если количество попадающих

в интервал ±σ результатов существенно отличается от 2/3 — это повод

для более детального исследования закона распределения ошибок.Сравнение результатов измерений.

величин или двух результатов измерения одной и той же величины.

погрешностями σ1 и σ2 соответственно.

Ясно, что если различие результатов |x2-x1| невелико,

его можно объяснить просто случайными отклонениями.

Если же теория предсказывает, что вероятность обнаружить такое отклонение

слишком мала, различие результатов следует признать значимым.

Предварительно необходимо договориться о соответствующем граничном значении

вероятности. Универсального значения здесь быть не может,

поэтому приходится полагаться на субъективный выбор исследователя. Часто

в качестве «разумной» границы выбирают вероятность 5%,

что, как видно из изложенного выше, для нормального распределения

соответствует отклонению более, чем на 2σ.

σ2≪σ1 (например, x1 — результат, полученный

студентом в лаборатории, x2 — справочное значение).

Поскольку σ2 мало, x2 можно принять за «истинное»:

x2≈x¯. Предполагая, что погрешность измерения

x1 подчиняется нормальному закону с и дисперсией σ12,

можно утверждать, что

различие считают будет значимы, если

σ1∼σ2. В теории вероятностей показывается, что

линейная комбинация нормально распределённых величин также имеет нормальное

распределение с дисперсией σ2=σ12+σ22

(см. также правила сложения погрешностей (2.7)). Тогда

для проверки гипотезы о том, что x1 и x2 являются измерениями

одной и той же величины, нужно вычислить, является ли значимым отклонение

|x1-x2| от нуля при σ=σ12+σ22.

Пример. Два студента получили следующие значения для теплоты испарения

некоторой жидкости: x1=40,3±0,2 кДж/моль и

x2=41,0±0,3 кДж/моль, где погрешность соответствует

одному стандартному отклонению. Можно ли утверждать, что они исследовали

одну и ту же жидкость?

Имеем наблюдаемую разность |x1-x2|=0,7 кДж/моль,

среднеквадратичное отклонение для разности

σ=0,22+0,32=0,36 кДж/моль.

Их отношение |x2-x1|σ≈2. Из

свойств нормального распределения находим вероятность того, что измерялась

одна и та же величина, а различия в ответах возникли из-за случайных

ошибок: P≈5%. Ответ на вопрос, «достаточно»

ли мала или велика эта вероятность, остаётся на усмотрение исследователя.

его стандартное отклонение σ получены на основании достаточно

большой выборки n≫1 (или заданы точно). При небольшом числе измерений

(n≲10) выборочные средние ⟨x⟩ и среднеквадратичное отклонение

sx сами имеют довольно большую ошибку, а

их распределение будет описываться не нормальным законом, а так

называемым t-распределением Стъюдента. В частности, в зависимости от

значения n интервал ⟨x⟩±sx будет соответствовать несколько

меньшей доверительной вероятности, чем P=0,68. Особенно резко различия

проявляются при высоких уровнях доверительных вероятностей P→1.

2.3 Независимые величины

Величины x и y называют независимыми если результат измерения одной

из них никак не влияет на результат измерения другой. Для таких величин вероятность того, что x окажется в некоторой области X, и одновременно y — в области Y,

равна произведению соответствующих вероятностей:

Обозначим отклонения величин от их средних как Δx=x-x¯ и

Δy=y-y¯.

Средние значения этих отклонений равны, очевидно, нулю: Δx¯=x¯-x¯=0,

Δy¯=0. Из независимости величин x и y следует,

что среднее значение от произведения Δx⋅Δy¯

равно произведению средних Δx¯⋅Δy¯

и, следовательно, равно нулю:

| Δx⋅Δy¯=Δx¯⋅Δy¯=0. | (2.6) |

Пусть измеряемая величина z=x+y складывается из двух независимых

случайных слагаемых x и y, для которых известны средние

x¯ и y¯, и их среднеквадратичные погрешности

σx и σy. Непосредственно из определения (1.1)

следует, что среднее суммы равно сумме средних:

Найдём дисперсию σz2. В силу независимости имеем

| Δz2¯=Δx2¯+Δy2¯+2Δx⋅Δy¯≈Δx2¯+Δy2¯, |

то есть:

Таким образом, при сложении независимых величин их погрешности

складываются среднеквадратичным образом.

Подчеркнём, что для справедливости соотношения (2.7)

величины x и y не обязаны быть нормально распределёнными —

достаточно существования конечных значений их дисперсий. Однако можно

показать, что если x и y распределены нормально, нормальным

будет и распределение их суммы.

Замечание. Требование независимости

слагаемых является принципиальным. Например, положим y=x. Тогда

z=2x. Здесь y и x, очевидно, зависят друг от друга. Используя

(2.7), находим σ2x=2σx,

что, конечно, неверно — непосредственно из определения

следует, что σ2x=2σx.

Отдельно стоит обсудить математическую структуру формулы (2.7).

Если одна из погрешностей много больше другой, например,

σx≫σy,

то меньшей погрешностью можно пренебречь, σx+y≈σx.

С другой стороны, если два источника погрешностей имеют один порядок

σx∼σy, то и σx+y∼σx∼σy.

Эти обстоятельства важны при планирования эксперимента: как правило,

величина, измеренная наименее точно, вносит наибольший вклад в погрешность

конечного результата. При этом, пока не устранены наиболее существенные

ошибки, бессмысленно гнаться за повышением точности измерения остальных

величин.

Пример. Пусть σy=σx/3,

тогда σz=σx1+19≈1,05σx,

то есть при различии двух погрешностей более, чем в 3 раза, поправка

к погрешности составляет менее 5%, и уже нет особого смысла в учёте

меньшей погрешности: σz≈σx. Это утверждение

касается сложения любых независимых источников погрешностей в эксперименте.

2.4 Погрешность среднего

Выборочное среднее арифметическое значение ⟨x⟩, найденное

по результатам n измерений, само является случайной величиной.

Действительно, если поставить серию одинаковых опытов по n измерений,

то в каждом опыте получится своё среднее значение, отличающееся от

предельного среднего x¯.

Вычислим среднеквадратичную погрешность среднего арифметического

σ⟨x⟩.

Рассмотрим вспомогательную сумму n слагаемых

Если {xi} есть набор независимых измерений

одной и той же физической величины, то мы можем, применяя результат

(2.7) предыдущего параграфа, записать

| σZ=σx12+σx22+…+σxn2=nσx, |

поскольку под корнем находится n одинаковых слагаемых. Отсюда с

учётом ⟨x⟩=Z/n получаем

Таким образом, погрешность среднего значения x по результатам

n независимых измерений оказывается в n раз меньше погрешности

отдельного измерения. Это один из важнейших результатов, позволяющий

уменьшать случайные погрешности эксперимента за счёт многократного

повторения измерений.

Подчеркнём отличия между σx и σ⟨x⟩:

величина σx — погрешность отдельного

измерения — является характеристикой разброса значений

в совокупности измерений {xi}, i=1..n. При

нормальном законе распределения примерно 68% измерений попадают в

интервал ⟨x⟩±σx;

величина σ⟨x⟩ — погрешность

среднего — характеризует точность, с которой определено

среднее значение измеряемой физической величины ⟨x⟩ относительно

предельного («истинного») среднего x¯;

при этом с доверительной вероятностью P=68% искомая величина x¯

лежит в интервале

⟨x⟩-σ⟨x⟩<x¯<⟨x⟩+σ⟨x⟩.

2.5 Результирующая погрешность опыта

Пусть для некоторого результата измерения известна оценка его максимальной

систематической погрешности Δсист и случайная

среднеквадратичная

погрешность σслуч. Какова «полная»

погрешность измерения?

Предположим для простоты, что измеряемая величина в принципе

может быть определена сколь угодно точно, так что можно говорить о

некотором её «истинном» значении xист

(иными словами, погрешность результата связана в основном именно с

процессом измерения). Назовём полной погрешностью измерения

среднеквадратичное значения отклонения от результата измерения от

«истинного»:

Отклонение x-xист можно представить как сумму случайного

отклонения от среднего δxслуч=x-x¯

и постоянной (но, вообще говоря, неизвестной) систематической составляющей

δxсист=x¯-xист=const:

Причём случайную составляющую можно считать независимой от систематической.

В таком случае из (2.7) находим:

| σполн2=⟨δxсист2⟩+⟨δxслуч2⟩≤Δсист2+σслуч2. | (2.9) |

Таким образом, для получения максимального значения полной

погрешности некоторого измерения нужно квадратично сложить максимальную

систематическую и случайную погрешности.

Если измерения проводятся многократно, то согласно (2.8)

случайная составляющая погрешности может быть уменьшена, а систематическая

составляющая при этом остаётся неизменной:

Отсюда следует важное практическое правило

(см. также обсуждение в п. 2.3): если случайная погрешность измерений

в 2–3 раза меньше предполагаемой систематической, то

нет смысла проводить многократные измерения в попытке уменьшить погрешность

всего эксперимента. В такой ситуации измерения достаточно повторить

2–3 раза — чтобы убедиться в повторяемости результата, исключить промахи

и проверить, что случайная ошибка действительно мала.

В противном случае повторение измерений может иметь смысл до

тех пор, пока погрешность среднего

σ⟨x⟩=σxn

не станет меньше систематической.

Замечание. Поскольку конкретная

величина систематической погрешности, как правило, не известна, её

можно в некотором смысле рассматривать наравне со случайной —

предположить, что её величина была определена по некоторому случайному

закону перед началом измерений (например, при изготовлении линейки

на заводе произошло некоторое случайное искажение шкалы). При такой

трактовке формулу (2.9) можно рассматривать просто

как частный случай формулы сложения погрешностей независимых величин

(2.7).

Подчеркнем, что вероятностный закон, которому подчиняется

систематическая ошибка, зачастую неизвестен. Поэтому неизвестно и

распределение итогового результата. Из этого, в частности, следует,

что мы не можем приписать интервалу x±Δсист какую-либо

определённую доверительную вероятность — она равна 0,68

только если систематическая ошибка имеет нормальное распределение.

Можно, конечно, предположить,

— и так часто делают — что, к примеру, ошибки

при изготовлении линеек на заводе имеют гауссов характер. Также часто

предполагают, что систематическая ошибка имеет равномерное

распределение (то есть «истинное» значение может с равной вероятностью

принять любое значение в пределах интервала ±Δсист).

Строго говоря, для этих предположений нет достаточных оснований.

Пример. В результате измерения диаметра проволоки микрометрическим винтом,

имеющим цену деления h=0,01 мм, получен следующий набор из n=8 значений:

Вычисляем среднее значение: ⟨d⟩≈386,3 мкм.

Среднеквадратичное отклонение:

σd≈9,2 мкм. Случайная погрешность среднего согласно

(2.8):

σ⟨d⟩=σd8≈3,2

мкм. Все результаты лежат в пределах ±2σd, поэтому нет

причин сомневаться в нормальности распределения. Максимальную погрешность

микрометра оценим как половину цены деления, Δ=h2=5 мкм.

Результирующая полная погрешность

σ≤Δ2+σd28≈6,0 мкм.

Видно, что σслуч≈Δсист и проводить дополнительные измерения

особого смысла нет. Окончательно результат измерений может быть представлен

в виде (см. также правила округления

результатов измерений в п. 4.3.2)

d=386±6мкм,εd=1,5%.

Заметим, что поскольку случайная погрешность и погрешность

прибора здесь имеют один порядок величины, наблюдаемый случайный разброс

данных может быть связан как с неоднородностью сечения проволоки,

так и с дефектами микрометра (например, с неровностями зажимов, люфтом

винта, сухим трением, деформацией проволоки под действием микрометра

и т. п.). Для ответа на вопрос, что именно вызвало разброс, требуются

дополнительные исследования, желательно с использованием более точных

приборов.

Пример. Измерение скорости

полёта пули было осуществлено с погрешностью δv=±1 м/c.

Результаты измерений для n=6 выстрелов представлены в таблице:

Усреднённый результат ⟨v⟩=162,0м/с,

среднеквадратичное отклонение σv=13,8м/c, случайная

ошибка для средней скорости

σv¯=σv/6=5,6м/с.

Поскольку разброс экспериментальных данных существенно превышает погрешность

каждого измерения, σv≫δv, он почти наверняка связан

с реальным различием скоростей пули в разных выстрелах, а не с ошибками

измерений. В качестве результата эксперимента представляют интерес

как среднее значение скоростей ⟨v⟩=162±6м/с

(ε≈4%), так и значение σv≈14м/с,

характеризующее разброс значений скоростей от выстрела к выстрелу.

Малая инструментальная погрешность в принципе позволяет более точно

измерить среднее и дисперсию, и исследовать закон распределения выстрелов

по скоростям более детально — для этого требуется набрать

бо́льшую статистику по выстрелам.

Пример. Измерение скорости

полёта пули было осуществлено с погрешностью δv=10 м/c. Результаты

измерений для n=6 выстрелов представлены в таблице:

Усреднённый результат ⟨v⟩=163,3м/с,

σv=12,1м/c, σ⟨v⟩=5м/с,

σполн≈11,2м/с. Инструментальная

погрешность каждого измерения превышает разброс данных, поэтому в

этом опыте затруднительно сделать вывод о различии скоростей от выстрела

к выстрелу. Результат измерений скорости пули:

⟨v⟩=163±11м/с,

ε≈7%. Проводить дополнительные выстрелы при такой

большой инструментальной погрешности особого смысла нет —

лучше поработать над точностью приборов и методикой измерений.

2.6 Обработка косвенных измерений

Косвенными называют измерения, полученные в результате расчётов,

использующих результаты прямых (то есть «непосредственных»)

измерений физических величин. Сформулируем основные правила пересчёта

погрешностей при косвенных измерениях.

2.6.1 Случай одной переменной

Пусть в эксперименте измеряется величина x, а её «наилучшее»

(в некотором смысле) значение равно x⋆ и оно известно с

погрешностью σx. После чего с помощью известной функции

вычисляется величина y=f(x).

В качестве «наилучшего» приближения для y используем значение функции

при «наилучшем» x:

Найдём величину погрешности σy. Обозначая отклонение измеряемой

величины как Δx=x-x⋆, и пользуясь определением производной,

при условии, что функция y(x) — гладкая

вблизи x≈x⋆, запишем

где f′≡dydx — производная фукнции f(x), взятая в точке

x⋆. Возведём полученное в квадрат, проведём усреднение

(σy2=⟨Δy2⟩,

σx2=⟨Δx2⟩), и затем снова извлечём

корень. В результате получим

Пример. Для степенной функции

y=Axn имеем σy=nAxn-1σx, откуда

σyy=nσxx,или εy=nεx,

то есть относительная погрешность степенной функции возрастает пропорционально

показателю степени n.

Пример. Для y=1/x имеем ε1/x=εx

— при обращении величины сохраняется её относительная

погрешность.

Упражнение. Найдите погрешность логарифма y=lnx, если известны x

и σx.

Упражнение. Найдите погрешность показательной функции y=ax,

если известны x и σx. Коэффициент a задан точно.

2.6.2 Случай многих переменных

Пусть величина u вычисляется по измеренным значениям нескольких

различных независимых физических величин x, y, …

на основе известного закона u=f(x,y,…). В качестве

наилучшего значения можно по-прежнему взять значение функции f

при наилучших значениях измеряемых параметров:

Для нахождения погрешности σu воспользуемся свойством,

известным из математического анализа, — малые приращения гладких

функции многих переменных складываются линейно, то есть справедлив

принцип суперпозиции малых приращений:

где символом fx′≡∂f∂x обозначена

частная производная функции f по переменной x —

то есть обычная производная f по x, взятая при условии, что

все остальные аргументы (кроме x) считаются постоянными параметрами.

Тогда пользуясь формулой для нахождения дисперсии суммы независимых

величин (2.7), получим соотношение, позволяющее вычислять

погрешности косвенных измерений для произвольной функции

u=f(x,y,…):

| σu2=fx′2σx2+fy′2σy2+… | (2.11) |

Это и есть искомая общая формула пересчёта погрешностей при косвенных

измерениях.

Отметим, что формулы (2.10) и (2.11) применимы

только если относительные отклонения всех величин малы

(εx,εy,…≪1),

а измерения проводятся вдали от особых точек функции f (производные

fx′, fy′ … не должны обращаться в бесконечность).

Также подчеркнём, что все полученные здесь формулы справедливы только

для независимых переменных x, y, …

Остановимся на некоторых важных частных случаях формулы

(2.11).

Пример. Для суммы (или разности) u=∑i=1naixi имеем

σu2=∑i=1nai2σxi2.

(2.12)

Пример. Найдём погрешность степенной функции:

u=xα⋅yβ⋅…. Тогда нетрудно получить,

что

σu2u2=α2σx2x2+β2σy2y2+…

или через относительные погрешности

εu2=α2εx2+β2εy2+…

(2.13)

Пример. Вычислим погрешность произведения и частного: u=xy или u=x/y.

Тогда в обоих случаях имеем

εu2=εx2+εy2,

(2.14)

то есть при умножении или делении относительные погрешности складываются

квадратично.

Пример. Рассмотрим несколько более сложный случай: нахождение угла по его тангенсу

u=arctgyx.

В таком случае, пользуясь тем, что (arctgz)′=11+z2,

где z=y/x, и используя производную сложной функции, находим

ux′=uz′zx′=-yx2+y2,

uy′=uz′zy′=xx2+y2, и наконец

σu2=y2σx2+x2σy2(x2+y2)2.

Упражнение. Найти погрешность вычисления гипотенузы z=x2+y2

прямоугольного треугольника по измеренным катетам x и y.

По итогам данного раздела можно дать следующие практические рекомендации.

-

•

Как правило, нет смысла увеличивать точность измерения какой-то одной

величины, если другие величины, используемые в расчётах, остаются

измеренными относительно грубо — всё равно итоговая погрешность

скорее всего будет определяться самым неточным измерением. Поэтому

все измерения имеет смысл проводить примерно с одной и той же

относительной погрешностью. -

•

При этом, как следует из (2.13), особое внимание

следует уделять измерению величин, возводимых при расчётах в степени

с большими показателями. А при сложных функциональных зависимостях

имеет смысл детально проанализировать структуру формулы

(2.11):

если вклад от некоторой величины в общую погрешность мал, нет смысла

гнаться за высокой точностью её измерения, и наоборот, точность некоторых

измерений может оказаться критически важной. -

•

Следует избегать измерения малых величин как разности двух близких

значений (например, толщины стенки цилиндра как разности внутреннего

и внешнего радиусов): если u=x-y, то абсолютная погрешность

σu=σx2+σy2

меняется мало, однако относительная погрешность

εu=σux-y

может оказаться неприемлемо большой, если x≈y.

Евгений Николаевич Беляев

Эксперт по предмету «Математика»

Задать вопрос автору статьи

Генеральная дисперсия

Пусть нам дана генеральная совокупность относительно случайной величины $X$. Для начала напомним следующее определение:

Определение 1

Генеральная совокупность — совокупность случайно отобранных объектов данного вида, над которыми проводят наблюдения с целью получения конкретных значений случайной величины, проводимых в неизменных условиях при изучении одной случайной величины данного вида.

Определение 2

Генеральная дисперсия — среднее арифметическое квадратов отклонений значений вариант генеральной совокупности от их среднего значения.

Пусть значения вариант $x_1, x_2,dots ,x_k$ имеют, соответственно, частоты $n_1, n_2,dots ,n_k$. Тогда генеральная дисперсия вычисляется по формуле:

Учим создавать игры

Создавай 3D-графику и концепты, придумывай персонажей, учись программировать с нуля

Записаться на курс

Рассмотрим частный случай. Пусть все варианты $x_1, x_2,dots ,x_k$ различны. В этом случае $n_1, n_2,dots ,n_k=1$. Получаем, что в этом случае генеральная дисперсия вычисляется по формуле:

С этим понятием также связано понятие генерального среднего квадратического отклонения.

Определение 3

Генеральное среднее квадратическое отклонение — квадратный корень из генеральной дисперсии:

[{sigma }_г=sqrt{D_г}]

Выборочная дисперсия

Пусть нам дана выборочная совокупность относительно случайной величины $X$. Для начала напомним следующее определение:

Определение 4

Выборочная совокупность — часть отобранных объектов из генеральной совокупности.

Определение 5

Выборочная дисперсия — среднее арифметическое значений вариант выборочной совокупности.

«Дисперсия: генеральная, выборочная, исправленная» 👇

Пусть значения вариант $x_1, x_2,dots ,x_k$ имеют, соответственно, частоты $n_1, n_2,dots ,n_k$. Тогда выборочная дисперсия вычисляется по формуле:

Рассмотрим частный случай. Пусть все варианты $x_1, x_2,dots ,x_k$ различны. В этом случае $n_1, n_2,dots ,n_k=1$. Получаем, что в этом случае выборочная дисперсия вычисляется по формуле:

С этим понятием также связано понятие выборочного среднего квадратического отклонения.

Определение 6

Выборочное среднее квадратическое отклонение — квадратный корень из генеральной дисперсии:

[{sigma }_в=sqrt{D_в}]

Исправленная дисперсия

Для нахождения исправленной дисперсии $S^2$ необходимо умножить выборочную дисперсию на дробь $frac{n}{n-1}$, то есть

С этим понятием также связано понятие исправленного среднего квадратического отклонения, которое находится по формуле:

!!! В случае, когда значение вариант не являются дискретными, а представляют из себя интервалы, то в формулах для вычисления генеральной или выборочной дисперсий за значение $x_i$ принимается значение середины интервала, которому принадлежит $x_i.$

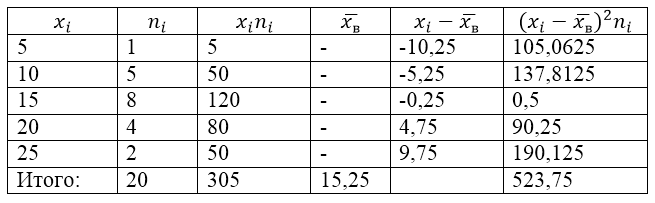

Пример задачи на нахождение дисперсии и среднего квадратического отклонения

Пример 1

Выборочная совокупность задана следующей таблицей распределения:

Рисунок 1.

Найдем для нее выборочную дисперсию, выборочное среднее квадратическое отклонение, исправленную дисперсию и исправленное среднее квадратическое отклонение.

Решение:

Для решения этой задачи для начала сделаем расчетную таблицу:

Рисунок 2.

Величина $overline{x_в}$ (среднее выборочное) в таблице находится по формуле:

[overline{x_в}=frac{sumlimits^k_{i=1}{x_in_i}}{n}]

То есть

[overline{x_в}=frac{sumlimits^k_{i=1}{x_in_i}}{n}=frac{305}{20}=15,25]

Найдем выборочную дисперсию по формуле:

[D_в=frac{sumlimits^k_{i=1}{{{(x}_i-overline{x_в})}^2n_i}}{n}=frac{523,75}{20}=26,1875]

Выборочное среднее квадратическое отклонение:

[{sigma }_в=sqrt{D_в}approx 5,12]

Исправленная дисперсия:

[{S^2=frac{n}{n-1}D}_в=frac{20}{19}cdot 26,1875approx 27,57]

Исправленное среднее квадратическое отклонение:

[S=sqrt{S^2}approx 5,25]

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

![]()

Загрузить PDF

![]()

Загрузить PDF

Дисперсия случайной величины является мерой разброса значений этой величины. Малая дисперсия означает, что значения сгруппированы близко друг к другу. Большая дисперсия свидетельствует о сильном разбросе значений. Понятие дисперсии случайной величины применяется в статистике. Например, если сравнить дисперсию значений двух величин (таких как результаты наблюдений за пациентами мужского и женского пола), можно проверить значимость некоторой переменной.[1]

Также дисперсия используется при построении статистических моделей, так как малая дисперсия может быть признаком того, что вы чрезмерно подгоняете значения.[2]

-

1

Запишите значения выборки. В большинстве случаев статистикам доступны только выборки определенных генеральных совокупностей. Например, как правило, статистики не анализируют расходы на содержание совокупности всех автомобилей в России – они анализируют случайную выборку из нескольких тысяч автомобилей. Такая выборка поможет определить средние расходы на автомобиль, но, скорее всего, полученное значение будет далеко от реального.

- Например, проанализируем количество булочек, проданных в кафе за 6 дней, взятых в случайном порядке. Выборка имеет следующий вид: 17, 15, 23, 7, 9, 13. Это выборка, а не совокупность, потому что у нас нет данных о проданных булочках за каждый день работы кафе.

- Если вам дана совокупность, а не выборка значений, перейдите к следующему разделу.

-

2

Запишите формулу для вычисления дисперсии выборки. Дисперсия является мерой разброса значений некоторой величины. Чем ближе значение дисперсии к нулю, тем ближе значения сгруппированы друг к другу. Работая с выборкой значений, используйте следующую формулу для вычисления дисперсии:[3]

-

3

Вычислите среднее значение выборки. Оно обозначается как x̅.[4]

Среднее значение выборки вычисляется как обычное среднее арифметическое: сложите все значения в выборке, а затем полученный результат разделите на количество значений в выборке.- В нашем примере сложите значения в выборке: 15 + 17 + 23 + 7 + 9 + 13 = 84

Теперь результат разделите на количество значений в выборке (в нашем примере их 6): 84 ÷ 6 = 14.

Выборочное среднее x̅ = 14. - Выборочное среднее – это центральное значение, вокруг которого распределены значения в выборке. Если значения в выборке группируются вокруг выборочного среднего, то дисперсия мала; в противном случае дисперсия велика.

- В нашем примере сложите значения в выборке: 15 + 17 + 23 + 7 + 9 + 13 = 84

-

4

Вычтите выборочное среднее из каждого значения в выборке. Теперь вычислите разность

— x̅, где

-

5

Возведите в квадрат каждый полученный результат. Как отмечалось выше, сумма разностей

-

6

-

7

Полученный результат разделите на n — 1, где n – количество значений в выборке. Некоторое время назад для вычисления дисперсии выборки статистики делили результат просто на n; в этом случае вы получите среднее значение квадрата дисперсии, которое идеально подходит для описания дисперсии данной выборки. Но помните, что любая выборка – это лишь небольшая часть генеральной совокупности значений. Если взять другую выборку и выполнить такие же вычисления, вы получите другой результат. Как выяснилось, деление на n — 1 (а не просто на n) дает более точную оценку дисперсии генеральной совокупности, в чем вы и заинтересованы. Деление на n – 1 стало общепринятым, поэтому оно включено в формулу для вычисления дисперсии выборки.[7]

- В нашем примере выборка включает 6 значений, то есть n = 6.

Дисперсия выборки =33,2

- В нашем примере выборка включает 6 значений, то есть n = 6.

-

8

Отличие дисперсии от стандартного отклонения. Заметьте, что в формуле присутствует показатель степени, поэтому дисперсия измеряется в квадратных единицах измерения анализируемой величины. Иногда такой величиной довольно сложно оперировать; в таких случаях пользуются стандартным отклонением, которое равно квадратному корню из дисперсии. Именно поэтому дисперсия выборки обозначается как

, а стандартное отклонение выборки – как

.

- В нашем примере стандартное отклонение выборки: s = √33,2 = 5,76.

Реклама

-

1

Проанализируйте некоторую совокупность значений. Совокупность включает в себя все значения рассматриваемой величины. Например, если вы изучаете возраст жителей Ленинградской области, то совокупность включает возраст всех жителей этой области. В случае работы с совокупностью рекомендуется создать таблицу и внести в нее значения совокупности. Рассмотрим следующий пример:

-

2

Запишите формулу для вычисления дисперсии генеральной совокупности. Так как в совокупность входят все значения некоторой величины, то приведенная ниже формула позволяет получить точное значение дисперсии совокупности. Для того чтобы отличить дисперсию совокупности от дисперсии выборки (значение которой является лишь оценочным), статистики используют различные переменные: [8]

-

3

Вычислите среднее значение совокупности. При работе с генеральной совокупностью ее среднее значение обозначается как μ (мю). Среднее значение совокупности вычисляется как обычное среднее арифметическое: сложите все значения в генеральной совокупности, а затем полученный результат разделите на количество значений в генеральной совокупности.

- Имейте в виду, что средние величины не всегда вычисляются как среднее арифметическое.

- В нашем примере среднее значение совокупности: μ =

= 10,5

-

4

Вычтите среднее значение совокупности из каждого значения в генеральной совокупности. Чем ближе значение разности к нулю, тем ближе конкретное значение к среднему значению совокупности. Найдите разность между каждым значением в совокупности и ее средним значением, и вы получите первое представление о распределении значений.

- В нашем примере:

— μ = 5 — 10,5 = -5,5

— μ = 5 — 10,5 = -5,5

— μ = 8 — 10,5 = -2,5

— μ = 12 — 10,5 = 1,5

— μ = 15 — 10,5 = 4,5

— μ = 18 — 10,5 = 7,5

- В нашем примере:

-

5

Возведите в квадрат каждый полученный результат. Значения разностей будут как положительными, так и отрицательными; если нанести эти значения на числовую прямую, то они будут лежать справа и слева от среднего значения совокупности. Это не годится для вычисления дисперсии, так как положительные и отрицательные числа компенсируют друг друга. Поэтому возведите в квадрат каждую разность, чтобы получить исключительно положительные числа.

- В нашем примере:

(для каждого значения совокупности (от i = 1 до i = 6):

(-5,5)

(-5,5)

(-2,5)

(1,5)

(4,5)

(7,5)

- В нашем примере:

-

6

Найдите среднее значение полученных результатов. Вы нашли, как далеко каждое значение совокупности расположено от ее среднего значения. Найдите среднее значение суммы квадратов разностей, поделив ее на количество значений в генеральной совокупности.

- В нашем примере:

Дисперсия совокупности =24,25

- В нашем примере:

-

7

Соотнесите это решение с формулой. Если вы не поняли, как приведенное выше решение соотносится с формулой, ниже представлено объяснение решения:

Реклама

Советы

- Дисперсию довольно сложно интерпретировать, поэтому в большинстве случаев она вычисляется как промежуточная величина, которая необходима для нахождения стандартного отклонения.

- При вычислении дисперсии выборки деление на n-1, а не просто на n, называется коррекцией Бесселя. Дисперсия выборки представляет собой только оценочное значение дисперсии генеральной совокупности, при этом выборочное среднее смещено, чтобы соответствовать этому оценочному значению. Коррекция Бесселя устраняет такое смещение.[9]

Это связано с тем, что при анализе n – 1 значения использование n-го значения уже ограничено, так как только определенные значения приводят к выборочному среднему (x̅), которое используется в формуле для вычисления дисперсии.[10]

Реклама

Об этой статье

Эту страницу просматривали 117 318 раз.

Была ли эта статья полезной?

Выборочная дисперсия, описание

Выборочная дисперсия является сводной характеристикой для наблюдения рассеяния количественного признака выборки вокруг среднего значения.

Определение

Выборочная дисперсия – это среднее арифметическое значений вариантов части отобранных объектов генеральной совокупности (выборки).

Связь выборочной и генеральной дисперсии

Генеральная дисперсия представляет собой среднее арифметическое квадратов отступлений значений признаков генеральной совокупности от их среднего значения.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

Определение

Генеральная совокупность – это комплекс всех возможных объектов, относительно которых планируется вести наблюдение и формулировать выводы.

Выборочная совокупность или выборка является частью генеральной совокупности, выбранной для изучения и составления заключения касательной всей генеральной совокупности.

Как вычислить выборочную дисперсию

Выборочная дисперсия при различии всех значений варианта выборки находится по формуле:

({widehat D}_В=frac{displaystylesum_{i-1}^n{(x_i-{overline x}_В)}^2}n)

Для значений признаков выборочной совокупности с частотами n1, n2,…,nk формула выглядит следующим образом:

({widehat D}_В=frac{displaystylesum_{i-1}^kn_i{(x_i-{overline x}_В)}^2}n)

Квадратный корень из выборочной дисперсии характеризует рассеивание значений вариантов выборки вокруг своего среднего значения. Данная характеристика называется выборочным средним квадратическим отклонением и имеет вид:

({widehatsigma}_В=sqrt{{widehat D}_В})

Упрощенный способ вычисления выборочной или генеральной дисперсии производят по формуле:

(D=overline{x^2}-left[overline xright]^2)

Если вариационный ряд выборочной совокупности интервальный, то за xi принимается центр частичных интервалов.

Пример

Найти выборочную дисперсию выборки со значениями:

- xi: 1, 2, 3, 4;

- ni: 20, 15, 10, 5.

Решение

Для начала необходимо определить выборочную среднюю:

({overline x}_В=frac1{50}(1cdot20+2cdot15+3cdot10+4cdot5)=frac1{50}cdot100=2)

Затем найдем выборочную дисперсию:

(D_В=frac1{50}({(1-2)}^2cdot20+{(2-2)}^2cdot15+{(3-2)}^2cdot10+{(4-2)}^2cdot5)=1)

Исправленная дисперсия

Математически выборочная дисперсия не соответствует генеральной, поскольку выборочная используется для смещенного оценивания генеральной дисперсии. По этой причине математическое ожидание выборочной дисперсии вычисляется так:

(Mleft[D_Bright]=frac{n-1}nD_Г)

В данной формуле DГ – это истинное значение дисперсии генеральной совокупности.

Исправить выборочную дисперсию можно путем умножения ее на дробь:

(frac n{n-1})

Получим формулу следующего вида:

(S^2=frac n{n-1}cdot D_В=frac{displaystylesum_{i=1}^kn_i{(x_i-{overline x}_В)}^2}{n-1})

Исправленная дисперсия используется для несмещенной оценки генеральной дисперсии и обозначается S2.

Среднеквадратическая генеральная совокупность оценивается при помощи исправленного среднеквадратического отклонения, которое вычисляется по формуле:

(S=sqrt{S^2})

При нахождении выборочной и исправленной дисперсии разнятся лишь знаменатели в формулах. Различия в этих характеристиках при больших n незначительны. Применение исправленной дисперсии целесообразно при объеме выборки меньше 30.

Для чего применяют исправленную выборочную дисперсию

Исправленную выборочную используют для точечной оценки генеральной дисперсии.

Пример

Длину стержня измерили одним и тем же прибором пять раз. В результате получили следующие величины: 92 мм, 94 мм, 103 мм, 105 мм, 106 мм. Задача найти выборочную среднюю длину предмета и выборочную исправленную дисперсию ошибок измерительного прибора.

Решение

Сначала вычислим выборочную среднюю:

({overline x}_В=frac{92+94+103+105+106}5=100)

Затем найдем выборочную дисперсию:

(D_В=frac{displaystylesum_{i=1}^k{(x_i-{overline x}_В)}^2}n=frac{{(92-100)}^2+{(94-100)}^2+{(103-100)}^2+{(105-100)}^2+{(106-100)}^2}5=34)

Теперь рассчитаем исправленную дисперсию:

(S^2=frac5{5-1}cdot34=42,5)

15. Оценка дисперсии случайной ошибки модели регрессии

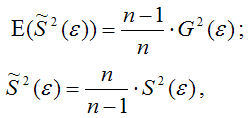

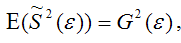

При проведении регрессионного анализа основная трудность заключается в том, что генеральная дисперсия случайной ошибки является неизвестной величиной, что вызывает необходимость в расчёте её несмещённой выборочной оценки.

Несмещённой оценкой дисперсии (или исправленной дисперсией) случайной ошибки линейной модели парной регрессии называется величина, рассчитываемая по формуле:

где n – это объём выборочной совокупности;

еi– остатки регрессионной модели:

Для линейной модели множественной регрессии несмещённая оценка дисперсии случайной ошибки рассчитывается по формуле:

где k – число оцениваемых параметров модели регрессии.

Оценка матрицы ковариаций случайных ошибок Cov(?) будет являться оценочная матрица ковариаций:

где In – единичная матрица.

Оценка дисперсии случайной ошибки модели регрессии распределена по ?2(хи-квадрат) закону распределения с (n-k-1) степенями свободы.

Для доказательства несмещённости оценки дисперсии случайной ошибки модели регрессии необходимо доказать справедливость равенства

Доказательство. Примем без доказательства справедливость следующих равенств:

где G2(?) – генеральная дисперсия случайной ошибки;

S2(?) – выборочная дисперсия случайной ошибки;

– выборочная оценка дисперсии случайной ошибки.

Тогда:

т. е.

что и требовалось доказать.

Следовательно, выборочная оценка дисперсии случайной ошибки

является несмещённой оценкой генеральной дисперсии случайной ошибки модели регрессии G2(?).

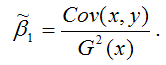

При условии извлечения из генеральной совокупности нескольких выборок одинакового объёма n и при одинаковых значениях объясняющих переменных х, наблюдаемые значения зависимой переменной у будут случайным образом колебаться за счёт случайного характера случайной компоненты ?. Отсюда можно сделать вывод, что будут варьироваться и зависеть от значений переменной у значения оценок коэффициентов регрессии и оценка дисперсии случайной ошибки модели регрессии.

Для иллюстрации данного утверждения докажем зависимость значения МНК-оценки

от величины случайной ошибки ?.

МНК-оценка коэффициента ?1 модели регрессии определяется по формуле:

В связи с тем, что переменная у зависит от случайной компоненты ? (yi=?0+?1xi+?i), то ковариация между зависимой переменной у и независимой переменной х может быть представлена следующим образом:

Для дальнейших преобразования используются свойства ковариации:

1) ковариация между переменной х и константой С равна нулю: Cov(x,C)=0, C=const;

2) ковариация переменной х с самой собой равна дисперсии этой переменной: Cov(x,x)=G2(x).

Исходя из указанных свойств ковариации, справедливы следующие равенства:

Cov(x,?0)=0 (?0=const);

Cov(x, ?1x)= ?1*Cov(x,x)= ?1*G2(x).

Следовательно, ковариация между зависимой и независимой переменными Cov(x,y) может быть записана как:

Cov(x,y)= ?1G2(x)+Cov(x,?).

В результате МНК-оценка коэффициента ?1 модели регрессии примет вид:

Таким образом, МНК-оценка

может быть представлена как сумма двух компонент:

1) константы ?1, т. е. истинного значения коэффициента;

2) случайной ошибки Cov(x,?), вызывающей вариацию коэффициента модели регрессии.

Однако на практике подобное разложение МНК-оценки невозможно, потому что истинные значения коэффициентов модели регрессии и значения случайной ошибки являются неизвестными. Теоретически данное разложение можно использовать при изучении статистических свойств МНК-оценок.

Аналогично доказывается, что МНК-оценка

коэффициента модели регрессии и несмещённая оценка дисперсии случайной ошибки

могут быть представлены как сумма постоянной составляющей (константы) и случайной компоненты, зависящей от ошибки модели регрессии ?.

Данный текст является ознакомительным фрагментом.

Читайте также

11. Критерии оценки неизвестных коэффициентов модели регрессии

11. Критерии оценки неизвестных коэффициентов модели регрессии

В ходе регрессионного анализа была подобрана форма связи, которая наилучшим образом отражает зависимость результативной переменной у от факторной переменной х:y=f(x).Необходимо оценить неизвестные

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии

Помимо метода наименьших квадратов, с помощью которого в большинстве случаев определяются неизвестные параметры модели регрессии, в случае линейной модели парной регрессии

18. Характеристика качества модели регрессии

18. Характеристика качества модели регрессии

Качеством модели регрессии называется адекватность построенной модели исходным (наблюдаемым) данным.Для оценки качества модели регрессии используются специальные показатели.Качество линейной модели парной регрессии

22. Проверка гипотезы о значимости коэффициентов модели парной регрессии

22. Проверка гипотезы о значимости коэффициентов модели парной регрессии

Проверкой статистической гипотезы о значимости отдельных параметров модели называется проверка предположения о том, что данные параметры значимо отличаются от нуля.Необходимость проверки

25. Точечный и интервальный прогнозы для модели парной регрессии

25. Точечный и интервальный прогнозы для модели парной регрессии

Одна из задач эконометрического моделирования заключается в прогнозировании поведения исследуемого явления или процесса в будущем. В большинстве случаев данная задача решается на основе регрессионных

32. Построение частных коэффициентов корреляции для модели множественной регрессии через показатель остаточной дисперсии и коэффициент множественной детерминации

32. Построение частных коэффициентов корреляции для модели множественной регрессии через показатель остаточной дисперсии и коэффициент множественной детерминации

Помимо рекуррентных формул, которые используются для построения частных коэффициентов корреляции для

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом

Проверка значимости коэффициентов регрессии означает проверку основной гипотезы об их значимом отличии от нуля.Основная гипотеза состоит в предположении о незначимости

39. Модели регрессии, нелинейные по факторным переменным

39. Модели регрессии, нелинейные по факторным переменным

При исследовании социально-экономических явлений и процессов далеко не все зависимости можно описать с помощью линейной связи. Поэтому в эконометрическом моделировании широко используется класс нелинейных

40. Модели регрессии, нелинейные по оцениваемым коэффициентам

40. Модели регрессии, нелинейные по оцениваемым коэффициентам

Нелинейными по оцениваемым параметрам моделями регрессииназываются модели, в которых результативная переменная yi нелинейно зависит от коэффициентов модели ?0…?n.К моделям регрессии, нелинейными по

41. Модели регрессии с точками разрыва

41. Модели регрессии с точками разрыва

Определение. Моделями регрессии с точками разрыва называются модели, которые нельзя привести к линейной форме, т. е. внутренне нелинейные модели регрессии.Модели регрессии делятся на два класса:1) кусочно-линейные модели регрессии;2)

44. Методы нелинейного оценивания коэффициентов модели регрессии

44. Методы нелинейного оценивания коэффициентов модели регрессии

Функцией потерь или ошибок называется функционал вида

Также в качестве функции потерь может быть использована сумма модулей отклонений наблюдаемых значений результативного признака у от теоретических

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии

На нелинейные модели регрессии, которые являются внутренне линейными, т. е. сводимыми к линейному виду, распространяются все

57. Гетероскедастичность остатков модели регрессии

57. Гетероскедастичность остатков модели регрессии

Случайной ошибкой называется отклонение в линейной модели множественной регрессии:?i=yi–?0–?1x1i–…–?mxmiВ связи с тем, что величина случайной ошибки модели регрессии является неизвестной величиной, рассчитывается

60. Устранение гетероскедастичности остатков модели регрессии

60. Устранение гетероскедастичности остатков модели регрессии

Существует множество методов устранения гетероскедастичности остатков модели регрессии. Рассмотрим некоторые из них.Наиболее простым методом устранения гетероскедастичности остатков модели регрессии

63. Устранение автокорреляции остатков модели регрессии

63. Устранение автокорреляции остатков модели регрессии

В связи с тем, что наличие в модели регрессии автокорреляции между остатками модели может привести к негативным результатам всего процесса оценивания неизвестных коэффициентов модели, автокорреляция остатков

67. Модели регрессии с переменной структурой. Фиктивные переменные

67. Модели регрессии с переменной структурой. Фиктивные переменные

При построении модели регрессии может возникнуть ситуация, когда в неё необходимо включить не только количественные, но и качественные переменные (например, возраст, образование, пол, расовую