При проведении регрессионного анализа, основанного на методе наименьших квадратов, на практике следует обратить серьезное внимание на проблемы, связанные с выполнимостью свойств случайных отклонений моделей. Как мы отмечали ранее, свойства оценок коэффициентов регрессии напрямую зависят от свойств случайного члена в уравнении регрессии. Для получения качественных оценок необходимо следить за выполнимостью предпосылок МНК (условий Гаусса− Маркова), т. к. при их нарушении МНК может давать оценки с плохими статистическими свойствами. При этом существуют другие методы определения более точных оценок. Одной из ключевых предпосылок МНК является условие постоянства дисперсий случайных отклонений (см. параграф 5.1, предпосылка 20):

дисперсия случайных отклонений εi постоянна. D(εi)=D(εj) = σ2 для любых наблюдений i и j.

Выполнимость данной предпосылки называется гомоскедастич-

ностью (постоянством дисперсии отклонений). Невыполнимость данной предпосылки называется гетероскедастичностью (непостоянством дисперсий отклонений).

В данной главе мы подробно проанализируем суть гетероскедастичности, ее причины и последствия, а также приведем несколько способов смягчения этих последствий.

8.1. Суть гетероскедастичности

При рассмотрении выборочных данных требование постоянства дисперсии случайных отклонений может вызвать определенное недоумение в силу того, что при каждом i-м наблюдении имеется единственное значение εi. Откуда же появляется разброс? Дело в том, что при рассмотрении выборочных данных мы имеем дело с конкретными реализациями зависимой переменной yi и соответственно c определенными случайными отклонениями εi, i = 1, 2, …, n. Но до осуществления выборки эти показатели априори могли принимать произвольные значения на основе некоторых вероятностных распределений. Одним из требований к этим распределениям является равенство дисперсий. Данное условие подразумевает, что несмотря на то что при каждом конкретном наблюдении случайное отклонение может быть большим либо маленьким, положительным либо отрицательным, не должно быть некой априорной причины, вызывающей большую

209

ошибку (отклонение) при одних наблюдениях и меньшую − при других.

Однако на практике гетероскедастичность не так уж и редка. Зачастую есть основания считать, что вероятностные распределения случайных отклонений εi при различных наблюдениях будут различными. Это не означает, что случайные отклонения обязательно будут большими при определенных наблюдениях и малыми − при других, но это означает, что априорная вероятность этого велика. Поэтому важно понимать суть этого явления и его последствия.

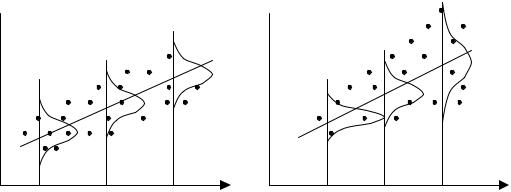

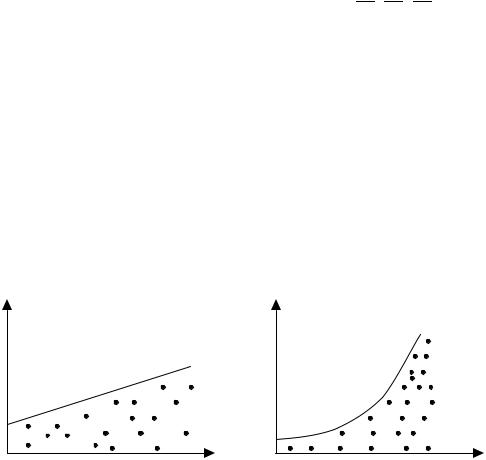

На рис. 8.1 приведены два примера линейной регрессии − зависимости потребления С от дохода I: C = β0 + β1I + ε.

C C

C

|

I1 |

Ik |

In |

I |

I1 |

Ik |

In |

I |

|

а |

б |

Рис. 8.1

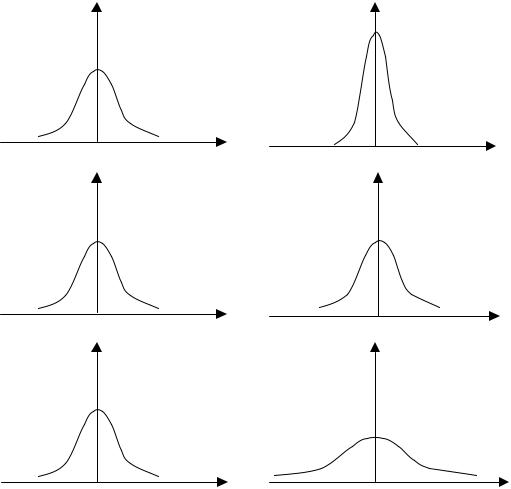

В обоих случаях с ростом дохода растет среднее значение потребления. Но если на рис. 8.1, а дисперсия потребления остается одной и той же для различных уровней дохода, то на рис. 8.1, б при аналогичной зависимости среднего потребления от дохода дисперсия потребления не остается постоянной, а увеличивается с ростом дохода. Фактически это означает, что во втором случае субъекты с большим доходом в среднем потребляют больше, чем субъекты с меньшим доходом, и, кроме того, разброс в их потреблении более существенен для большего уровня дохода. Фактически люди с большими доходами имеют больший простор для распределения своего дохода. Реалистичность данной ситуации не вызывает сомнений. Разброс значений потребления вызывает разброс точек наблюдения относительно линии регрессии, что и определяет дисперсию случайных отклонений. Динамика изменения дисперсий (распределений) отклонений для данного примера проиллюстрирована на рис. 8.2. При гомоскедастичности

210

(рис. 8.2, а) дисперсии εi постоянны, а при гетероскедастичности (рис. 8.2, б) дисперсии εi изменяются (в нашем примере − увеличиваются).

|

а − гомоскедастичность |

б − гетероскедастичность |

|

Рис. 8.2 |

Проблема гетероскедастичности в большей степени характерна для перекрестных данных и довольно редко встречается при рассмотрении временных рядов. Это можно объяснить следующим образом. При перекрестных данных учитываются экономические субъекты (потребители, домохозяйства, фирмы, отрасли, страны и т. п.), имеющие различные доходы, размеры, потребности и т. д. Но в этом случае возможны проблемы, связанные с эффектом масштаба. Во временных рядах обычно рассматриваются одни и те же показатели в различные моменты времени (например, ВНП, чистый экспорт, темпы инфляции

211

и т. д. в определенном регионе за определенный период времени). Однако при увеличении (уменьшении) рассматриваемых показателей с течением времени может возникнуть проблема гетероскедастичности.

8.2. Последствия гетероскедастичности

Как отмечалось в разделе 5.1, при рассмотрении классической линейной регрессионной модели МНК дает наилучшие линейные несмещенные оценки (BLUE-оценки) лишь при выполнении ряда предпосылок, одной из которых является постоянство дисперсии отклонений (гомоскедастичность): σ2(εi) = σ2 для всех наблюдений i, i = 1, 2, …, n.

При невыполнимости данной предпосылки (при гетероскедастичности) последствия применения МНК будут следующими.

1.Оценки коэффициентов по-прежнему остаются несмещенными и линейными.

2.Оценки не будут эффективными (т. е. они не будут иметь наименьшую дисперсию по сравнению с другими оценками данного параметра). Они не будут даже асимптотически эффективными. Увеличение дисперсии оценок снижает вероятность получения максимально точных оценок.

3.Дисперсии оценок будут рассчитываться со смещением. Смещенность появляется вследствие того, что необъясненная уравнением

|

2 |

∑ ei2 |

|||

|

регрессии дисперсия S |

= |

(m − число объясняющих пере- |

||

|

n − m − 1 |

менных), которая используется при вычислении оценок дисперсий всех коэффициентов (см. параграф 6.2, (6.23)), не является более несмещенной.

4.Вследствие вышесказанного все выводы, получаемые на основе соответствующих t- и F-статистик, а также интервальные оценки будут ненадежными. Следовательно, статистические выводы, получаемые при стандартных проверках качества оценок, могут быть ошибочными и приводить к неверным заключениям по построенной модели. Вполне вероятно, что стандартные ошибки коэффициентов будут занижены, а следовательно, t-статистики будут завышены. Это может привести к признанию статистически значимыми коэффициентов, таковыми на самом деле не являющимися.

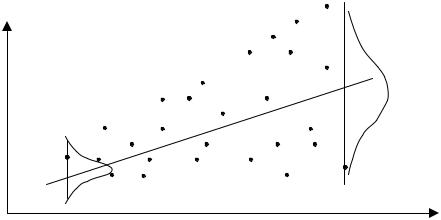

Причину неэффективности оценок МНК при гетероскедастичности легко пояснить следующим примером парной регрессии.

212

y

Из рис. 8.3 видно, что для каждого конкретного значения хi СВ Х переменная Y принимает значение уi из некоторого множества, имеющего свое распределение, отличное одно от другого в силу непостоянства дисперсий (сравните распределения для значений у1 и уn).

По МНК минимизируется сумма квадратов отклонений

∑ei2 = ∑(yi − b0 − b1xi )2.

Но в этом случае каждое конкретное значение ei2 в данной сумме имеет одинаковый “вес” вне зависимости от того, получено оно из распределения с маленькой дисперсией (например, e12 ) или с большой (например, e2n ). Но это противоречит логике, т. к. точка, полученная

из распределения с меньшей дисперсией, более точно определяет направление линии регрессии. Поэтому она должна иметь больший “вес”, чем точка из распределения с большей дисперсией. Следовательно, методы оценивания, учитывающие “веса” точек наблюдений, позволяют получать более точные (эффективные) оценки. Учет “весов” точек характерен, например, для метода взвешенных наименьших квадратов, рассмотренного ниже.

8.3.Обнаружение гетероскедастичности

Вряде случаев на базе знаний характера данных появление проблемы гетероскедастичности можно предвидеть и попытаться устранить этот недостаток еще на этапе спецификации. Однако значительно чаще эту проблему приходится решать после построения уравнения регрессии.

213

Обнаружение гетероскедастичности в каждом конкретном случае является довольно сложной задачей, т. к. для знания дисперсий отклонений σ2(еi) необходимо знать распределение СВ Y, соответствующее выбранному значению хi СВ Х. На практике зачастую для каждого конкретного значения хi определяется единственное значение уi , что не позволяет оценить дисперсию СВ Y для данного хi .

Естественно, не существует какого-либо однозначного метода определения гетероскедастичности. Однако к настоящему времени для такой проверки разработано довольно большое число тестов и критериев для них. Рассмотрим наиболее популярные и наглядные: графический анализ отклонений, тест ранговой корреляции Спирмена, тест Парка, тест Глейзера, тест Голдфелда−Квандта.

8.3.1. Графический анализ остатков

Использование графического представления отклонений позволяет определиться с наличием гетероскедастичности. В этом случае по оси абсцисс откладывается объясняющая переменная Х (либо линейная комбинация объясняющих переменных Y = b0 + b1X1 + … +

+ bmXm), а по оси ординат либо отклонения еi, либо их квадраты ei2 . Примеры таких графиков приведены на рис. 8.4.

|

а |

xi |

б |

xi |

xi |

|

в |

||||

|

ei2 |

ei2 |

214

На рис. 8.4, а все отклонения ei2 находятся внутри полуполосы постоянной ширины, параллельной оси абсцисс. Это говорит о независимости дисперсий ei2 от значений переменной Х и их постоянстве, т.е. в этом случае мы находимся в условиях гомоскедастичности.

На рис. 8.4, б − г наблюдаются некие систематические изменения в соотношениях между значениями xi переменной Х и квадратами от-

клонений ei2 . Рис. 8.4, б соответствует примеру из параграфа 8.1. На

рис. 8.4, в отражена линейная; 8.4, г − квадратичная; 8.4, д − гиперболическая зависимости между квадратами отклонений и значениями объясняющей переменной Х. Другими словами, ситуации, представленные на рис. 8.4, б − д, отражают большую вероятность наличия гетероскедастичности для рассматриваемых статистических данных.

Отметим, что графический анализ отклонений является удобным и достаточно надежным в случае парной регрессии. При множественной регрессии графический анализ возможен для каждой из объясняющих переменных Хj , j = 1, 2, …, m отдельно. Чаще же вместо объясняющих переменных Хj по оси абсцисс откладывают значения yi ,

получаемые из эмпирического уравнения регрессии. Поскольку по уравнению множественной линейной регрессии yi является линейной

комбинацией хij , j = 1, 2, … , m, то график, отражающий зависимость ei2 от yi , может указать на наличие гетероскедастичности аналогично

ситуациям на рис. 8.4, б − д. Такой анализ наиболее целесообразен при большом количестве объясняющих переменных.

8.3.2. Тест ранговой корреляции Спирмена

При использовании данного теста предполагается, что дисперсия отклонения будет либо увеличиваться, либо уменьшаться с увеличением значения Х. Поэтому для регрессии, построенной по МНК, абсолютные величины отклонений еi и значения хi СВ Х будут коррелированы. Значения хi и еi ранжируются (упорядочиваются по величинам). Затем определяется коэффициент ранговой корреляции:

|

rx,e = 1− 6 |

∑di2 |

, |

(8.1) |

|

|

n(n2 |

−1) |

|||

где di − разность между рангами хi и ei , i = 1, 2, … , n; n − число наблюдений.

Например, если х20 является 25-м по величине среди всех наблюдений Х; а е20 − является 32-м, то di = 25 − 32= −7.

215

Доказано, что если коэффициент корреляции ρх,е для генеральной совокупности равен нулю, то статистика

|

t = |

rx,e n − 2 |

(8.2) |

|

|

1 − r2 |

|||

|

x,e |

имеет распределение Стьюдента с числом степеней свободы ν = n − 2. Следовательно, если наблюдаемое значение t-статистики, вычисленное по формуле (8.2), превышает tкр. = tα,n−2 (определяемое по таблице критических точек распределения Стьюдента), то необходимо отклонить гипотезу о равенстве нулю коэффициента корреляции ρх,е, а следовательно, и об отсутствии гетероскедастичности. В противном

случае гипотеза об отсутствии гетероскедастичности принимается. Если в модели регрессии больше чем одна объясняющая пере-

менная, то проверка гипотезы может осуществляться с помощью t- статистики для каждой из них отдельно.

8.3.3. Тест Парка

Р. Парк предложил критерий определения гетероскедастичности, дополняющий графический метод некоторыми формальными зависимостями. Предполагается, что дисперсия σi2 = σ2(ei ) является функцией i-го значения хi объясняющей переменной. Парк предложил следующую функциональную зависимость

|

уi2 = у2xвi ev i . |

(8.3) |

|

Прологарифмировав (8.4), получим: |

|

|

lnуi2 = lnу2 + вlnxi + vi . |

(8.4) |

Так как дисперсии уi2 обычно неизвестны, то их заменяют оценками квадратов отклонений ei2 .

|

Критерий Парка включает следующие этапы: |

||

|

1. |

Строится уравнение регрессии yi = b0 + b1xi + еi. |

|

|

2. |

Для каждого наблюдения определяются lnei2 |

) |

|

= ln(yi − yi )2 . |

||

|

3. |

Строится регрессия |

|

|

ln ei2 = α + βlnxi + vi , |

(8.5) |

|

|

где α = lnσ2. |

В случае множественной регрессии зависимость (8.5) строится для каждой объясняющей переменной.

216

4. Проверяется статистическая значимость коэффициента β уравнения

(8.5) на основе t-статистики t = в . Если коэффициент β статисти- Sв

чески значим, то это означает наличие связи между lnei2 и lnxi, т. е. гетероскедастичности в статистических данных.

Отметим, что использование в критерии Парка конкретной функциональной зависимости (8.5) может привести к необоснованным выводам (например, коэффициент β статистически незначим, а гетероскедастичность имеет место). Возможна еще одна проблема. Для случайного отклонения vi в свою очередь может иметь место гетероскедастичность. Поэтому критерий Парка дополняется другими тестами.

8.3.4. Тест Глейзера

Тест Глейзера по своей сути аналогичен тесту Парка и дополняет его анализом других (возможно, более подходящих) зависимостей между дисперсиями отклонений σi и значениями переменной хi. По данному методу оценивается регрессионная зависимость модулей отклонений ei (тесно связанных с σi2) от хi. При этом рассматриваемая зависимость моделируется следующим уравнением регрессии:

|

| ei |= α + βхik + vi . |

(8.6) |

Изменяя значения k, можно построить различные регрессии. Обычно k = …, −1, −0.5, 0.5, 1, … Статистическая значимость коэффициента β в каждом конкретном случае фактически означает наличие гетероскедастичности. Если для нескольких регрессий (8.6) коэффициент β оказывается статистически значимым, то при определении характера зависимости обычно ориентируются на лучшую из них.

Отметим, что так же, как и в тесте Парка, в тесте Глейзера для отклонений vi может нарушаться условие гомоскедастичности. Однако во многих случаях предложенные модели являются достаточно хорошими для определения гетероскедастичности.

8.3.5.Тест Голдфелда−Квандта

Вданном случае также предполагается, что стандартное отклонение σi = σ(εi) пропорционально значению хi переменной Х в этом

наблюдении, т. е. уi2 = у2 xi2 . Предполагается, что εi имеет нормальное распределение и отсутствует автокорреляция остатков.

Тест Голдфелда−Квандта состоит в следующем:

217

1.Все n наблюдений упорядочиваются по величине Х.

2.Вся упорядоченная выборка после этого разбивается на три подвыборки размерностей k, (n − 2k), k соответственно.

3.Оцениваются отдельные регрессии для первой подвыборки (k первых наблюдений) и для третьей подвыборки (k последних наблюдений). Если предположение о пропорциональности дисперсий от-

клонений значениям Х верно, то дисперсия регрессии (сумма квад-

k

ратов отклонений S1 = ∑ei2 ) по первой подвыборке будет сущест-

i=1

венно меньше дисперсии регрессии (суммы квадратов отклонений

n

S3 = ∑ei2 ) по третьей подвыборке.

i=n-k

4.Для сравнения соответствующих дисперсий строится следующая F-статистика:

|

F = |

S3/(k − m − 1) |

= |

S3 . |

(8.7) |

|

S /(k − m − 1) |

S |

|||

|

1 |

1 |

Здесь (k − m − 1) − число степеней свободы соответствующих выборочных дисперсий (m − количество объясняющих переменных в уравнении регрессии).

При сделанных предположениях относительно случайных отклонений построенная F-статистика имеет распределение Фишера с числами степеней свободы ν1 = ν2 = k − m − 1.

|

5. Если Fнабл.= |

S3 |

> Fкр.= F |

, то гипотеза об отсутствии гетероскеда- |

|

|

S1 |

б;н ;н |

|||

|

1 |

2 |

|||

стичности отклоняется (здесь α − выбранный уровень значимости).

Естественным является вопрос, какими должны быть размеры подвыборок для принятия обоснованных решений. Для парной регрессии Голфелд и Квандт предлагают следующие пропорции: n = 30, k = 11; n = 60, k = 22.

Для множественной регрессии данный тест обычно проводится для той объясняющей переменной, которая в наибольшей степени связана с σi. При этом k должно быть больше, чем (m + 1). Если нет уверенности относительно выбора переменной Xj, то данный тест может осуществляться для каждой из объясняющих переменных.

Этот же тест может быть использован при предположении об обратной пропорциональности между σi и значениями объясняющей переменной. При этом статистика Фишера примет вид: F = S1/S3.

218

![]()

8.4. Методы смягчения проблемы гетероскедастичности

Как отмечалось в разделе 8.2, гетероскедастичность приводит к неэффективности оценок, несмотря на их несмещенность. Это может привести к необоснованным выводам по качеству модели. Поэтому при установлении гетероскедастичности возникает необходимость преобразования модели с целью устранения данного недостатка. Вид преобразования зависит от того, известны или нет дисперсии σi2 отклонений εi .

8.4.1. Метод взвешенных наименьших квадратов (ВНК)

Данный метод применяется при известных для каждого наблюдения значениях σi2. В этом случае можно устранить гетероскедастичность, разделив каждое наблюдаемое значение на соответствующее ему значение дисперсии. В этом суть метода взвешенных наименьших квадратов.

Для простоты изложения опишем ВНК на примере парной ре-

|

грессии: |

||||||||||||||||

|

yi = β0 + β1xi + εi . |

(8.8) |

|||||||||||||||

|

Разделим обе части (9.7) на известное σi |

= |

уi2 |

: |

|||||||||||||

|

yi |

= в0 |

1 |

+ в1 |

xi + |

еi |

. |

(8.9) |

|||||||||

|

уi |

уi |

уi |

||||||||||||||

|

уi |

||||||||||||||||

|

Положив |

yi |

= уi* , |

xi |

= |

xi*, |

ei |

= vi, |

1 |

= zi, получим уравнение |

|||||||

|

уi |

||||||||||||||||

|

уi |

уi |

уi |

регрессии без свободного члена, но с дополнительной объясняющей переменной Z и с “преобразованным” отклонением v:

|

уi* =β0zi + β1xi* + vi. |

(8.10) |

При этом для vi выполняется условие гомоскедастичности. Действительно,

уi2 (vi ) = M(vi − M(vi ))2 = M(vi2 ) − M2 (vi ) .

|

Так как по предпосылке 10 МНК M(ei) = 0, то M(vi ) = |

1 |

M(ei ) = 0, и |

||||||||

|

уi2 |

||||||||||

|

тогда уi2 (vi ) = M(vi2 ) = |

||||||||||

|

= M( |

ei2 |

) = |

1 |

M(ei2 ) = |

1 |

M(ei − M(ei ))2 = |

1 |

уi2 = 1 = const. |

||

|

уi2 |

уi2 |

|||||||||

|

уi2 |

уi2 |

219

Следовательно, для преобразованной модели (8.10) выполняются предпосылки 10 − 50 МНК. В этом случае оценки, полученные по МНК, будут наилучшими линейными несмещенными оценками.

Таким образом, метод взвешенных наименьших квадратов включает следующие этапы:

1.Каждую из пар наблюдений (хi , уi) делят на известную величину σi . Тем самым наблюдениям с наименьшими дисперсиями придаются наибольшие “веса”, а с максимальными дисперсиями − наименьшие “веса”. Действительно, наблюдения с меньшими дисперсиями отклонений будут более значимыми при оценке коэффициентов регрессии, чем наблюдения с большими дисперсиями. Учет этого факта увеличивает вероятность получения более точных оценок.

1 2. По МНК для преобразованных значений

уi

уравнение регрессии без свободного члена с гарантированными качествами оценок.

8.4.2. Дисперсии отклонений не известны

Для применения ВНК необходимо знать фактические значения дисперсий уi2 отклонений. На практике такие значения известны крайне редко. Следовательно, чтобы применить ВНК, необходимо сделать реалистические предположения о значениях уi2 .

Например, может оказаться целесообразным предположить, что дисперсии уi2 отклонений εi пропорциональны значениям хi (рис.8.5, а) или значениям хi2 (рис. 8.5, б).

Рис. 8.5

1. Дисперсии σ i2 пропорциональны хi (рис. 8.5, а).

уi2 = σ2 хi (σ2 − коэффициент пропорциональности).

220

Тогда уравнение (8.9) преобразуется делением его левой и правой частей на xi :

|

yi |

= |

a |

+ b |

xi |

+ |

ei |

yi = a |

1 + b xi + vi . |

(8.11) |

|||

|

xi |

||||||||||||

|

xi |

xi |

xi |

xi |

xi |

||||||||

|

Несложно показать, что для случайных отклонений vi = |

ei |

выпол- |

||||||||||

|

xi |

||||||||||||

няется условие гомоскедастичности. Следовательно, для регрессии (8.11) применим обычный МНК. Действительно, в силу выполнимо-

сти предпосылки уi2 = σ2 (εi) = σ2 хi имеем:

|

у2 (vi ) = у2 ( |

еi |

) = |

1 у2 (еi ) = |

1 у2 xi = у2 = const. |

|

xi |

xi |

xi |

Таким образом, оценив для (8.11) по МНК коэффициенты β0 и β1, затем возвращаются к исходному уравнению регрессии (8.8).

Если в уравнении регрессии присутствует несколько объясняющих переменных, можно поступить следующим образом. Вместо кон-

кретной объясняющей переменной Xj используетсяY исходного уравнения множественной линейной регрессии Y = b0 + b1X1 + … + bmXm ,

т. е. фактически линейная комбинация объясняющих переменных. В этом случае получают следующую регрессию:

|

yi |

1 |

xi1 |

xim |

еi |

||||||

|

= в0 |

) |

+ в1 |

) |

+ … + вm |

) |

+ |

. |

(8.12) |

||

|

) |

) |

|||||||||

|

yi |

yi |

yi |

yi |

yi |

Иногда из всех объясняющих переменных выбирается наиболее подходящая, исходя из графического представления (рис. 8.4).

2. Дисперсия σi2 пропорциональна хi2 (рис. 8.4, б).

В случае, если зависимость σi2 от хi целесообразнее выразить не линейной функцией, а квадратичной, то соответствующим преобразованием будет деление уравнения регрессии (8.8) на хi:

|

yi |

= в0 |

1 |

+ в1 + |

еi |

yi |

= в0 |

1 |

+ в1 + vi |

, где vi = |

еi |

. (8.13) |

|

|

xi |

xi |

|||||||||||

|

xi |

xi |

xi |

xi |

По аналогии с вышеизложенным несложно показать, что для отклонений vi будет выполняться условие гомоскедастичности. После определения по МНК оценок коэффициентов β0 и β1 для уравнения (8.13) возвращаются к исходному уравнению (8.8).

221

Отметим, что для применения описанных выше преобразований существенную роль играют знания об истинных значениях дисперсий отклонений σi2, либо предположения, какими эти дисперсии могут быть. Во многих случаях дисперсии отклонений зависят не от включенных в уравнение регрессии объясняющих переменных, а от тех, которые не включены в модель, но играют существенную роль в исследуемой зависимости. В этом случае они должны быть включены в модель. В ряде случаев для устранения гетероскедастичности необходимо изменить спецификацию модели (например, линейную на логлинейную, мультипликативную на аддитивную и т. п.).

В заключение отметим, что наличие гетероскедастичности не позволяет получить эффективные оценки, что зачастую приводит к необоснованным выводам по их качеству. Обнаружение гетероскедастичности — достаточно трудоемкая проблема и для ее решения разработано несколько методов (тестов). В случае установления наличия гетероскедастичности ее корректировка также представляет довольно серьезную проблему. Одним из возможных решений является метод взвешенных наименьших квадратов (при этом необходима определенная информация либо обоснованные предположения о величинах дисперсий отклонений). На практике имеет смысл попробовать несколько методов определения гетероскедастичности и способов ее корректировки (преобразований, стабилизирующих дисперсию).

Вопросы для самопроверки

1.В чем суть гетероскедастичности?

2.Какое из следующих утверждений верно, ложно или не определено:

а) вследствие гетероскедастичности оценки перестают быть эффективными и состоятельными; б) оценки и дисперсии оценок остаются несмещенными;

в) выводы по t- и F-статистикам являются ненадежными;

г) при наличии гетероскедастичности стандартные ошибки оценок будут заниженными; д) гетероскедастичность проявляется через низкое значение статистики Дар-

бина−Уотсона DW;

е) не существует общего теста для анализа гетероскедастичности;

ж) тест ранговой корреляции Спирмена основан на использовании t- статистики; з) тест Парка является частным случаем теста Глейзера;

и) использование метода взвешенных наименьших квадратов носит ограниченный характер, т. к. для его использования необходимо знать дисперсии отклонений;

222

к) если в парной регрессии дисперсия случайных отклонений пропорциональна величине объясняющей переменной (х), то для получения эффективных оценок необходимо все наблюдаемые значения поделить на х.

3.Приведите аргументы в пользу графического теста, теста Парка и теста Глейзера.

4.Приведите схему теста Голдфелда−Квандта.

5.В чем суть метода взвешенных наименьших квадратов (ВНК)?

6.Объясните кратко, почему при наличии гетероскедастичности ВНК позволяет получить более эффективные оценки, чем обычный МНК.

7.Есть основание считать, что в регрессии, построенной по квартальным данным, случайные отклонения в первых кварталах больше, нежели отклонения в других кварталах. Как это можно проверить?

Упражнения и задачи

1.Пусть зависимость заработной платы (Y) от стажа работы (X) сотрудника выражена следующим уравнением регрессии:

Y = β0 + β1X + γD + ε,

где D − фиктивная переменная, отражающая пол сотрудника. Как можно проверить предположение о том, что пол сотрудника не влияет на дисперсию случайных отклонений εi?

2.Приведены данные в условных единицах по доходам (Х) и расходам на непродовольственные товары (Y) для тридцати домохозяйств:

|

X |

26.2 |

33.1 |

42.5 |

47.0 |

48.5 |

49.0 |

49.1 |

50.9 |

52.4 |

53.2 |

|

|

Y |

10.0 |

11.2 |

15.0 |

20.5 |

21.2 |

19.5 |

23.0 |

19.0 |

19.5 |

18.0 |

|

|

Х |

54.0 |

54.8 |

59.0 |

61.3 |

62.5 |

63.1 |

64.0 |

66.2 |

70.0 |

71.5 |

|

|

Y |

24.5 |

21.5 |

35.4 |

25.0 |

17.3 |

21.6 |

15.3 |

32.6 |

34.0 |

23.8 |

|

|

Х |

73.2 |

75.4 |

76.0 |

80.6 |

81.2 |

83.3 |

92.0 |

95.5 |

103.2 |

110.4 |

|

|

Y |

22.5 |

27.4 |

40.0 |

23.5 |

20.0 |

40.1 |

15.5 |

39.0 |

47.4 |

21.3 |

а) Определите по МНК оценки парного уравнения регрессии yi = b0+ b1xi+ ei. б) Оцените качество построенного уравнения.

в) Проведите графический анализ остатков.

г) Примените для указанных статистических данных ВНК предположение,

что σ2(ei) = σ2xi2.

д) Примените к полученным в п. а) результатам тест ранговой корреляции Спирмена и тест Парка.

е) Определите, существенно ли повлияла гетероскедастичность на качество оценок в уравнении, построенном по МНК.

223

|

3. |

Для предприятий некоторой отрасли анализируют зависимость заработной |

||||||||

|

платы (Y) сотрудников в зависимости от масштаба (от количества сотрудни- |

|||||||||

|

ков) предприятия (Х). Наблюдения по тридцати случайно отобранным пред- |

|||||||||

|

приятиям представлены следующей таблицей: |

|||||||||

|

Y |

X |

||||||||

|

75.5 |

75.5 |

77.5 |

78.5 |

80.0 |

81.0 |

100 |

|||

|

80.5 |

82.0 |

84.5 |

85.0 |

85.5 |

86.5 |

200 |

|||

|

85.5 |

88.5 |

90.0 |

91.0 |

95.0 |

96.0 |

300 |

|||

|

93.0 |

93.5 |

97.5 |

99.0 |

102.5 |

105.0 |

400 |

|||

|

102.0 |

105.5 |

107.0 |

110.5 |

115.0 |

118.5 |

500 |

а) Постройте уравнение регрессии Y на Х и оцените его качество.

б) Можно ли ожидать наличие гетероскедастичности в данном случае. Ответ поясните.

в) Проверьте наличие гетероскедастичности, используя тест Голдфелда− Квандта. Рекомендуется использовать разбиение, при котором k = 12.

г) Если предположить, что гетероскедастичность имеет место, и дисперсии отклонений пропорциональны значениям Х, то какое преобразование вы предложите, чтобы получить несмещенные, эффективные и состоятельные оценки.

д) Постройте новое уравнение регрессии на основе преобразования, осуществленного в предыдущем пункте, и оцените его качество.

е) Сравните результаты, полученные в пунктах а) и д).

4. Пусть для эмпирического уравнения парной регрессии Y = b0 + b1X + e име-

ет место следующее соотношение M(ei2) = σ2xi. Какое преобразование можно предложить, чтобы устранить проблему гетероскедастичности. Опишите поэтапно предложенную схему.

5. Пусть для регрессии Y = b0 + b1X1 + b2X2 + e, оцениваемой по ежегодным данным (1971−1998), получены следующие результаты: сумма квадратов от-

клонений для данных 1971−1980 гг. равна S1 = ∑ei2 = 15, для данных 1981−

1998 гг. эта сумма равна S2 = ∑ei2 = 50. С помощью теста Голдфелда−Квандта проверьте предположение о том, что дисперсия отклонений не постоянна (в частности, что дисперсия претерпела изменение где-то в 1981 г.).

6. Анализируется объем инвестиций для вымышленной страны. По данным с 1961 по 1990 г. построены два уравнения регрессии:

|

1) |

it = |

52.5 + 0.275gnpt |

− 0.63ct , |

R2 = 0.98. |

|||||||

|

(t) = (12.5) (10.2) |

(6.4) |

||||||||||

|

2) |

it |

= 50.7 |

1 |

+ |

0.27 − |

0.62 |

ct |

, |

|||

|

gnpt |

gnpt |

gnpt |

|||||||||

|

R2 = 0.87, |

|||||||||||

|

(t) |

(13.3) |

(9.3) |

(6.9) |

224

где GNP − валовой национальный продукт; С − совокупное частное потребление; I − объем инвестиций; gnpt, ct, it − значения соответствующих показателей в момент времени t.

а) Что могло послужить причиной преобразования первого уравнения во второе?

б) Если причиной преобразования являлась гетероскедастичность, то какое предположение о дисперсии отклонений являлось основанием для данного преобразования?

в) Можно ли сравнить качества обоих уравнений на основе коэффициентов детерминации? Ответ поясните.

г) Должно ли преобразованное уравнение проходить через начало координат?

7.Выдвигается предположение, что средняя заработная плата наемных рабочих пропорциональна их стажу. Для анализа данного утверждения обследуются по 20 рабочих восьми категорий стажа. Получены следующие статистические данные:

|

Стаж |

[0, 5) [5, 10) [10, 15) [15, 20) [20, 25) [25, 30) [30, 35) [35, 40] |

|

З/п |

10000 12500 14300 18700 25400 29000 32000 34300 |

а) Постройте эмпирическое уравнение регрессии, в котором заработная плата является зависимой переменной, а стаж работы − объясняющей переменной (уравнение строится в предположение, что дисперсии отклонений постоянны).

б) Оцените качество построенной регрессии.

в) Есть ли основания считать, что для данной регрессионной модели весьма вероятна гетероскедастичность? Если да, то почему?

г) Предполагая, что дисперсия отклонений пропорциональна трудовому стажу, постройте на основании тех же данных уравнение по методу взвешенных наименьших квадратов (ВНК).

д) Предполагая, что дисперсия отклонений пропорциональна квадрату величины трудового стажа, постройте по ВНК соответствующее уравнение регрессии.

е) Какое из трех предположений относительно дисперсии отклонений наиболее реалистично с вашей точки зрения?

8.Исследуется зависимость между доходом (Х) домохозяйства и его расходом

(Y) на продукты питания. Выборочные данные по 40 домохозяйствам представлены ниже.

|

X |

25.5 |

26.5 |

27.2 |

29.6 |

35.7 |

38.6 |

39.0 |

39.3 |

40.0 |

41.9 |

42.5 |

44.2 |

44.8 |

45.5 |

|

Y |

14.5 |

11.3 |

14.7 |

10.2 |

13.5 |

9.9 |

12.4 |

8.6 |

10.3 |

13.9 |

14.9 |

11.6 |

21.5 |

10.8 |

|

Х |

45.5 |

48.3 |

49.5 |

52.3 |

55.7 |

59.0 |

61.0 |

61.7 |

62.5 |

64.7 |

69.7 |

71.2 |

73.8 |

74.7 |

|

Y |

13.8 |

16.0 |

18.2 |

19.1 16.3 |

17.5 |

10.9 |

16.1 |

10.5 |

10.6 |

29.0 |

8.2 |

14.3 |

21.8 |

225

Х 75.8 76.9 79.2 81.5 82.4 82.8 83.0 85.9 86.4 86.9 88.3 89.0

Y 26.1 20.0 19.8 21.2 29.0 17.3 23.5 22.0 18.3 13.7 14.5 27.3

а) Постройте эмпирическое уравнение регрессии Y на Х. б) Вычислите отклонения ei.

в) Проведите анализ модели на гетероскедастичность по тесту ранговой корреляции Спирмена.

г) Проведите графический анализ отклонений и выдвиньте предположение о зависимости дисперсии отклонений от значений Х.

д) На основании предыдущего пункта постройте новое уравнение регрессии, используя для этого ВНК.

9.Проводится анализ зависимости средней заработной платы от средней производительности на предприятиях различного масштаба. Проведенное обследование нашло отражение в следующей таблице.

|

Количество сотрудников |

Средняя |

Средняя |

Стандартное |

|

|

предприятия, |

производительность, |

з/п, |

отклонение з/п, |

|

|

n |

X ($) |

Y ($) |

σi ($) |

|

|

1 |

− 4 |

9320 |

3320 |

740 |

|

4 |

− 9 |

8630 |

3640 |

850 |

|

10 |

− 19 |

8050 |

3900 |

730 |

|

20 |

− 49 |

8320 |

4120 |

820 |

|

50 |

− 99 |

8600 |

4090 |

950 |

|

100 |

− 199 |

9120 |

4200 |

1100 |

|

200 |

− 499 |

9540 |

4380 |

1250 |

|

500 |

− 999 |

9730 |

4500 |

1290 |

|

1000 |

− 1999 |

10120 |

4610 |

1350 |

|

2000 |

− 4999 |

10740 |

4800 |

1100 |

|

> 5000 |

11200 |

5000 |

1520 |

а) Постройте уравнение регрессии yi МНК.

б) Постройте уравнение регрессии yi

уi

= b0 + b1xi + ei, используя обычный

|

= b |

1 |

+ b xi |

+ |

ei |

. |

|

|

уi |

||||||

|

0 |

1 уi |

уi |

в) Сравните полученные результаты. Какое из уравнений вы предпочтете и почему?

226

Соседние файлы в папке ЭКОНОМЕТРИКА и математическая экономика

- #

- #

- #

- #

- #

- #

20.04.20152.55 Mб64Кобелев Н.Б. Практика применения экономико-математических методов и моделей. 2000.djvu

- #

- #

Вспомните предпосылки классической линейной модели парной регрессии (сформулированы в параграфе 2.3) и множественной регрессии (в параграфе 3.2). В обоих случаях предпосылка №4 состояла в том, что дисперсия случайной ошибки постоянна: (mathit{var}{left( varepsilon_{i} right) = sigma^{2} = mathit{const}}). (гомоскедастичность случайных ошибок).

Если же дисперсия случайной ошибки не является постоянной: (mathit{var}{left( varepsilon_{i} right) = sigma_{i}^{2}}neqmathit{const}), то есть четвертая предпосылка классической модели не выполняется, такая ситуация называется гетероскедастичностью.

Напомним, что интуитивно понять различие между двумя этими ситуациями можно, взглянув на рисунки 2.3а и 2.3б, приведенные в параграфе 2.3. Первый из них соответствует ситуации, когда дисперсия случайной ошибки постоянна, и поэтому разброс точек вокруг линии регрессии более-менее равномерен. Во втором случае наблюдается частный случай гетероскедастичности, а именно ситуация, когда дисперсия случайной ошибки (mathit{var}left( varepsilon_{i} right)) положительно зависит от (x_{i}), и поэтому разброс точек вокруг линии регрессии увеличивается по мере увеличения значения этой переменной.

Когда можно ожидать, что в реальном исследовании в данных будет наблюдаться гетероскедастичность? Представим, например, что мы анализируем зависимость потребления индивида от его располагаемого дохода. Тогда располагаемый доход индивида является объясняющей переменной (x). Понятно, что для групп индивидов с маленьким доходом, который измеряется десятками долларов в месяц, потребление будет разным, но оно, скорее всего, тоже будет измеряться десятками долларов в месяц. Соответственно, и разброс потребления (отклонение от линии регрессии) для этих индивидов также будет измеряться в десятках долларов. С другой стороны, если взять очень богатых индивидов, у которых доход измеряется десятками тысяч долларов, то и разброс потребления у них тоже будет составлять несколько тысяч долларов. Получается, что для бедных индивидов разброс потребления будет маленьким, а для богатых индивидов — большим. Это и есть ситуация гетероскедастичности.

Подчеркнем, что гетероскедастичность не обязательно имеет вид, приведенный на рисунке 2.3б, то есть дисперсия случайной ошибки не обязательно должна расти пропорционально какому-то регрессору. Зависимость дисперсии случайной ошибки от тех или иных переменных может иметь и более сложный характер.

Пусть выполнены все предпосылки классической линейной модели множественной регрессии за одним исключением: в данных наблюдается гетероскедастичность. Как это скажется на свойствах МНК-оценок коэффициентов? Перечислим основные последствия:

- МНК-оценки коэффициентов останутся несмещенными. В этом легко убедиться, если вернуться к параграфу 2.4 и обратить внимание, что предпосылка №4 об отсутствии гетероскедастичности никак не используется при доказательстве несмещенности.

- МНК-оценки коэффициентов больше не являются эффективными. Из того же параграфа 2.4 видно, что соответствующая предпосылка критична для доказательства эффективности.

- Стандартные ошибки оценок коэффициентов, рассчитанные по формуле для случая гомоскедастичности, оказываются смещенными и несостоятельными. Следовательно, их использование для тестирования гипотез и построения доверительных интервалов может привести к некорректным выводам.

Первые два перечисленных последствия говорят о том, что МНК-оценки коэффициентов в условиях гетероскедастичности хотя и теряют в точности, однако остаются в среднем правильными. Третье же последствие весьма критично, так как увеличивает вероятность неверной интерпретации результатов моделирования. Поэтому в следующем параграфе мы сконцентрируемся на методе решения этой проблемы.

From Wikipedia, the free encyclopedia

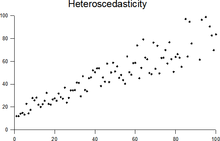

Plot with random data showing homoscedasticity: at each value of x, the y-value of the dots has about the same variance.

Plot with random data showing heteroscedasticity: The variance of the y-values of the dots increase with increasing values of x.

In statistics, a sequence (or a vector) of random variables is homoscedastic () if all its random variables have the same finite variance. This is also known as homogeneity of variance. The complementary notion is called heteroscedasticity. The spellings homoskedasticity and heteroskedasticity are also frequently used.[1][2][3]

Assuming a variable is homoscedastic when in reality it is heteroscedastic () results in unbiased but inefficient point estimates and in biased estimates of standard errors, and may result in overestimating the goodness of fit as measured by the Pearson coefficient.

The existence of heteroscedasticity is a major concern in regression analysis and the analysis of variance, as it invalidates statistical tests of significance that assume that the modelling errors all have the same variance. While the ordinary least squares estimator is still unbiased in the presence of heteroscedasticity, it is inefficient and generalized least squares should be used instead.[4][5]

Because heteroscedasticity concerns expectations of the second moment of the errors, its presence is referred to as misspecification of the second order.[6]

The econometrician Robert Engle was awarded the 2003 Nobel Memorial Prize for Economics for his studies on regression analysis in the presence of heteroscedasticity, which led to his formulation of the autoregressive conditional heteroscedasticity (ARCH) modeling technique.[7]

Definition[edit]

Consider the linear regression equation

More generally, if the variance-covariance matrix of disturbance

Examples[edit]

Heteroscedasticity often occurs when there is a large difference among the sizes of the observations.

- A classic example of heteroscedasticity is that of income versus expenditure on meals. As one’s income increases, the variability of food consumption will increase. A poorer person will spend a rather constant amount by always eating inexpensive food; a wealthier person may occasionally buy inexpensive food and at other times eat expensive meals. Those with higher incomes display a greater variability of food consumption.

- Imagine you are watching a rocket take off nearby and measuring the distance it has travelled once each second. In the first couple of seconds your measurements may be accurate to the nearest centimeter, say. However, 5 minutes later as the rocket recedes into space, the accuracy of your measurements may only be good to 100 m, because of the increased distance, atmospheric distortion and a variety of other factors. The data you collect would exhibit heteroscedasticity.

Consequences of heteroscedasticity[edit]

One of the assumptions of the classical linear regression model is that there is no heteroscedasticity. Breaking this assumption means that the Gauss–Markov theorem does not apply, meaning that OLS estimators are not the Best Linear Unbiased Estimators (BLUE) and their variance is not the lowest of all other unbiased estimators.

Heteroscedasticity does not cause ordinary least squares coefficient estimates to be biased, although it can cause ordinary least squares estimates of the variance (and, thus, standard errors) of the coefficients to be biased, possibly above or below the true of population variance. Thus, regression analysis using heteroscedastic data will still provide an unbiased estimate for the relationship between the predictor variable and the outcome, but standard errors and therefore inferences obtained from data analysis are suspect. Biased standard errors lead to biased inference, so results of hypothesis tests are possibly wrong. For example, if OLS is performed on a heteroscedastic data set, yielding biased standard error estimation, a researcher might fail to reject a null hypothesis at a given significance level, when that null hypothesis was actually uncharacteristic of the actual population (making a type II error).

Under certain assumptions, the OLS estimator has a normal asymptotic distribution when properly normalized and centered (even when the data does not come from a normal distribution). This result is used to justify using a normal distribution, or a chi square distribution (depending on how the test statistic is calculated), when conducting a hypothesis test. This holds even under heteroscedasticity. More precisely, the OLS estimator in the presence of heteroscedasticity is asymptotically normal, when properly normalized and centered, with a variance-covariance matrix that differs from the case of homoscedasticity. In 1980, White proposed a consistent estimator for the variance-covariance matrix of the asymptotic distribution of the OLS estimator.[2] This validates the use of hypothesis testing using OLS estimators and White’s variance-covariance estimator under heteroscedasticity.

Heteroscedasticity is also a major practical issue encountered in ANOVA problems.[9]

The F test can still be used in some circumstances.[10]

However, it has been said that students in econometrics should not overreact to heteroscedasticity.[3] One author wrote, «unequal error variance is worth correcting only when the problem is severe.»[11] In addition, another word of caution was in the form, «heteroscedasticity has never been a reason to throw out an otherwise good model.»[3][12] With the advent of heteroscedasticity-consistent standard errors allowing for inference without specifying the conditional second moment of error term, testing conditional homoscedasticity is not as important as in the past.[citation needed]

For any non-linear model (for instance Logit and Probit models), however, heteroscedasticity has more severe consequences: the maximum likelihood estimates (MLE) of the parameters will be biased, as well as inconsistent (unless the likelihood function is modified to correctly take into account the precise form of heteroscedasticity).[13] Yet, in the context of binary choice models (Logit or Probit), heteroscedasticity will only result in a positive scaling effect on the asymptotic mean of the misspecified MLE (i.e. the model that ignores heteroscedasticity).[14] As a result, the predictions which are based on the misspecified MLE will remain correct. In addition, the misspecified Probit and Logit MLE will be asymptotically normally distributed which allows performing the usual significance tests (with the appropriate variance-covariance matrix). However, regarding the general hypothesis testing, as pointed out by Greene, “simply computing a robust covariance matrix for an otherwise inconsistent estimator does not give it redemption. Consequently, the virtue of a robust covariance matrix in this setting is unclear.”[15]

Correcting for heteroscedasticity[edit]

There are five common corrections for heteroscedasticity. They are:

- View logarithmized data. Non-logarithmized series that are growing exponentially often appear to have increasing variability as the series rises over time. The variability in percentage terms may, however, be rather stable.

- Use a different specification for the model (different X variables, or perhaps non-linear transformations of the X variables).

- Apply a weighted least squares estimation method, in which OLS is applied to transformed or weighted values of X and Y. The weights vary over observations, usually depending on the changing error variances. In one variation the weights are directly related to the magnitude of the dependent variable, and this corresponds to least squares percentage regression.[16]

- Heteroscedasticity-consistent standard errors (HCSE), while still biased, improve upon OLS estimates.[2] HCSE is a consistent estimator of standard errors in regression models with heteroscedasticity. This method corrects for heteroscedasticity without altering the values of the coefficients. This method may be superior to regular OLS because if heteroscedasticity is present it corrects for it, however, if the data is homoscedastic, the standard errors are equivalent to conventional standard errors estimated by OLS. Several modifications of the White method of computing heteroscedasticity-consistent standard errors have been proposed as corrections with superior finite sample properties.

- Use MINQUE or even the customary estimators

(for

independent samples with

observations each), whose efficiency losses are not substantial when the number of observations per sample is large (

), especially for small number of independent samples.[17]

Testing for heteroscedasticity[edit]

Absolute value of residuals for simulated first order heteroscedastic data

Residuals can be tested for homoscedasticity using the Breusch–Pagan test,[18] which performs an auxiliary regression of the squared residuals on the independent variables. From this auxiliary regression, the explained sum of squares is retained, divided by two, and then becomes the test statistic for a chi-squared distribution with the degrees of freedom equal to the number of independent variables.[19] The null hypothesis of this chi-squared test is homoscedasticity, and the alternative hypothesis would indicate heteroscedasticity. Since the Breusch–Pagan test is sensitive to departures from normality or small sample sizes, the Koenker–Bassett or ‘generalized Breusch–Pagan’ test is commonly used instead.[20][additional citation(s) needed] From the auxiliary regression, it retains the R-squared value which is then multiplied by the sample size, and then becomes the test statistic for a chi-squared distribution (and uses the same degrees of freedom). Although it is not necessary for the Koenker–Bassett test, the Breusch–Pagan test requires that the squared residuals also be divided by the residual sum of squares divided by the sample size.[20] Testing for groupwise heteroscedasticity can be done with the Goldfeld–Quandt test.[21]

List of heteroscedasticity tests[edit]

Although tests for heteroscedasticity between groups can formally be considered as a special case of testing within regression models, some tests have structures specific to this case.

Generalisations[edit]

Homoscedastic distributions[edit]

Two or more normal distributions,

The concept of homoscedasticity can be applied to distributions on spheres.[25]

Multivariate data[edit]

The study of homescedasticity and heteroscedasticity has been generalized to the multivariate case, which deals with the covariances of vector observations instead of the variance of scalar observations. One version of this is to use covariance matrices as the multivariate measure of dispersion. Several authors have considered tests in this context, for both regression and grouped-data situations.[26][27] Bartlett’s test for heteroscedasticity between grouped data, used most commonly in the univariate case, has also been extended for the multivariate case, but a tractable solution only exists for 2 groups.[28] Approximations exist for more than two groups, and they are both called Box’s M test.

See also[edit]

- Heterogeneity

- Spherical error

References[edit]

- ^ For the Greek etymology of the term, see McCulloch, J. Huston (1985). «On Heteros*edasticity». Econometrica. 53 (2): 483. JSTOR 1911250.

- ^ a b c d

White, Halbert (1980). «A heteroskedasticity-consistent covariance matrix estimator and a direct test for heteroskedasticity». Econometrica. 48 (4): 817–838. CiteSeerX 10.1.1.11.7646. doi:10.2307/1912934. JSTOR 1912934. - ^ a b c

Gujarati, D. N.; Porter, D. C. (2009). Basic Econometrics (Fifth ed.). Boston: McGraw-Hill Irwin. p. 400. ISBN 9780073375779. - ^ Goldberger, Arthur S. (1964). Econometric Theory. New York: John Wiley & Sons. pp. 238–243. ISBN 9780471311010.

- ^ Johnston, J. (1972). Econometric Methods. New York: McGraw-Hill. pp. 214–221.

- ^ Long, J. Scott; Trivedi, Pravin K. (1993). «Some Specification Tests for the Linear Regression Model». In Bollen, Kenneth A.; Long, J. Scott (eds.). Testing Structural Equation Models. London: Sage. pp. 66–110. ISBN 978-0-8039-4506-7.

- ^ Engle, Robert F. (July 1982). «Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation». Econometrica. 50 (4): 987–1007. doi:10.2307/1912773. ISSN 0012-9682. JSTOR 1912773.

- ^ Peter Kennedy, A Guide to Econometrics, 5th edition, p. 137.

- ^ Jinadasa, Gamage; Weerahandi, Sam (1998). «Size performance of some tests in one-way anova». Communications in Statistics — Simulation and Computation. 27 (3): 625. doi:10.1080/03610919808813500.

- ^ Bathke, A (2004). «The ANOVA F test can still be used in some balanced designs with unequal variances and nonnormal data». Journal of Statistical Planning and Inference. 126 (2): 413–422. doi:10.1016/j.jspi.2003.09.010.

- ^ Fox, J. (1997). Applied Regression Analysis, Linear Models, and Related Methods. California: Sage Publications. p. 306. (Cited in Gujarati et al. 2009, p. 400)

- ^ Mankiw, N. G. (1990). «A Quick Refresher Course in Macroeconomics». Journal of Economic Literature. 28 (4): 1645–1660 [p. 1648]. doi:10.3386/w3256. JSTOR 2727441.

- ^ Giles, Dave (May 8, 2013). «Robust Standard Errors for Nonlinear Models». Econometrics Beat.

- ^ Ginker, T.; Lieberman, O. (2017). «Robustness of binary choice models to conditional heteroscedasticity». Economics Letters. 150: 130–134. doi:10.1016/j.econlet.2016.11.024.

- ^ Greene, William H. (2012). «Estimation and Inference in Binary Choice Models». Econometric Analysis (Seventh ed.). Boston: Pearson Education. pp. 730–755 [p. 733]. ISBN 978-0-273-75356-8.

- ^ Tofallis, C (2008). «Least Squares Percentage Regression». Journal of Modern Applied Statistical Methods. 7: 526–534. doi:10.2139/ssrn.1406472. SSRN 1406472.

- ^ J. N. K. Rao (March 1973). «On the Estimation of Heteroscedastic Variances». Biometrics. 29 (1): 11–24. doi:10.2307/2529672. JSTOR 2529672.

- ^ Breusch, T. S.; Pagan, A. R. (1979). «A Simple Test for Heteroscedasticity and Random Coefficient Variation». Econometrica. 47 (5): 1287–1294. doi:10.2307/1911963. ISSN 0012-9682. JSTOR 1911963.

- ^ Ullah, Muhammad Imdad (2012-07-26). «Breusch Pagan Test for Heteroscedasticity». Basic Statistics and Data Analysis. Retrieved 2020-11-28.

- ^ a b Pryce, Gwilym. «Heteroscedasticity: Testing and Correcting in SPSS» (PDF). pp. 12–18. Archived (PDF) from the original on 2017-03-27. Retrieved 26 March 2017.

- ^ Baum, Christopher F. (2006). «Stata Tip 38: Testing for Groupwise Heteroskedasticity». The Stata Journal: Promoting Communications on Statistics and Stata. 6 (4): 590–592. doi:10.1177/1536867X0600600412. ISSN 1536-867X. S2CID 117349246.

- ^ R. E. Park (1966). «Estimation with Heteroscedastic Error Terms». Econometrica. 34 (4): 888. doi:10.2307/1910108. JSTOR 1910108.

- ^ Glejser, H. (1969). «A new test for heteroscedasticity». Journal of the American Statistical Association. 64 (325): 316–323. doi:10.1080/01621459.1969.10500976.

- ^ Machado, José A. F.; Silva, J. M. C. Santos (2000). «Glejser’s test revisited». Journal of Econometrics. 97 (1): 189–202. doi:10.1016/S0304-4076(00)00016-6.

- ^ Hamsici, Onur C.; Martinez, Aleix M. (2007) «Spherical-Homoscedastic Distributions: The Equivalency of Spherical and Normal Distributions in Classification», Journal of Machine Learning Research, 8, 1583-1623

- ^

- ^ Gupta, A. K.; Tang, J. (1984). «Distribution of likelihood ratio statistic for testing equality of covariance matrices of multivariate Gaussian models». Biometrika. 71 (3): 555–559. doi:10.1093/biomet/71.3.555. JSTOR 2336564.

- ^ d’Agostino, R. B.; Russell, H. K. (2005). «Multivariate Bartlett Test». Encyclopedia of Biostatistics. doi:10.1002/0470011815.b2a13048. ISBN 978-0470849071.

Further reading[edit]

Most statistics textbooks will include at least some material on homoscedasticity and heteroscedasticity. Some examples are:

- Asteriou, Dimitros; Hall, Stephen G. (2011). Applied Econometrics (Second ed.). Palgrave MacMillan. pp. 109–147. ISBN 978-0-230-27182-1.

- Davidson, Russell; MacKinnon, James G. (1993). Estimation and Inference in Econometrics. New York: Oxford University Press. pp. 547–582. ISBN 978-0-19-506011-9.

- Dougherty, Christopher (2011). Introduction to Econometrics. New York: Oxford University Press. pp. 280–299. ISBN 978-0-19-956708-9.

- Gujarati, Damodar N.; Porter, Dawn C. (2009). Basic Econometrics (Fifth ed.). New York: McGraw-Hill Irwin. pp. 365–411. ISBN 978-0-07-337577-9.

- Kmenta, Jan (1986). Elements of Econometrics (Second ed.). New York: Macmillan. pp. 269–298. ISBN 978-0-02-365070-3.

- Maddala, G. S.; Lahiri, Kajal (2009). Introduction to Econometrics (Fourth ed.). New York: Wiley. pp. 211–238. ISBN 978-0-470-01512-4.

External links[edit]

- Econometrics lecture (topic: heteroscedasticity) on YouTube by Mark Thoma

From Wikipedia, the free encyclopedia

Plot with random data showing homoscedasticity: at each value of x, the y-value of the dots has about the same variance.

Plot with random data showing heteroscedasticity: The variance of the y-values of the dots increase with increasing values of x.

In statistics, a sequence (or a vector) of random variables is homoscedastic () if all its random variables have the same finite variance. This is also known as homogeneity of variance. The complementary notion is called heteroscedasticity. The spellings homoskedasticity and heteroskedasticity are also frequently used.[1][2][3]

Assuming a variable is homoscedastic when in reality it is heteroscedastic () results in unbiased but inefficient point estimates and in biased estimates of standard errors, and may result in overestimating the goodness of fit as measured by the Pearson coefficient.

The existence of heteroscedasticity is a major concern in regression analysis and the analysis of variance, as it invalidates statistical tests of significance that assume that the modelling errors all have the same variance. While the ordinary least squares estimator is still unbiased in the presence of heteroscedasticity, it is inefficient and generalized least squares should be used instead.[4][5]

Because heteroscedasticity concerns expectations of the second moment of the errors, its presence is referred to as misspecification of the second order.[6]

The econometrician Robert Engle was awarded the 2003 Nobel Memorial Prize for Economics for his studies on regression analysis in the presence of heteroscedasticity, which led to his formulation of the autoregressive conditional heteroscedasticity (ARCH) modeling technique.[7]

Definition[edit]

Consider the linear regression equation

More generally, if the variance-covariance matrix of disturbance

Examples[edit]

Heteroscedasticity often occurs when there is a large difference among the sizes of the observations.

- A classic example of heteroscedasticity is that of income versus expenditure on meals. As one’s income increases, the variability of food consumption will increase. A poorer person will spend a rather constant amount by always eating inexpensive food; a wealthier person may occasionally buy inexpensive food and at other times eat expensive meals. Those with higher incomes display a greater variability of food consumption.

- Imagine you are watching a rocket take off nearby and measuring the distance it has travelled once each second. In the first couple of seconds your measurements may be accurate to the nearest centimeter, say. However, 5 minutes later as the rocket recedes into space, the accuracy of your measurements may only be good to 100 m, because of the increased distance, atmospheric distortion and a variety of other factors. The data you collect would exhibit heteroscedasticity.

Consequences of heteroscedasticity[edit]

One of the assumptions of the classical linear regression model is that there is no heteroscedasticity. Breaking this assumption means that the Gauss–Markov theorem does not apply, meaning that OLS estimators are not the Best Linear Unbiased Estimators (BLUE) and their variance is not the lowest of all other unbiased estimators.

Heteroscedasticity does not cause ordinary least squares coefficient estimates to be biased, although it can cause ordinary least squares estimates of the variance (and, thus, standard errors) of the coefficients to be biased, possibly above or below the true of population variance. Thus, regression analysis using heteroscedastic data will still provide an unbiased estimate for the relationship between the predictor variable and the outcome, but standard errors and therefore inferences obtained from data analysis are suspect. Biased standard errors lead to biased inference, so results of hypothesis tests are possibly wrong. For example, if OLS is performed on a heteroscedastic data set, yielding biased standard error estimation, a researcher might fail to reject a null hypothesis at a given significance level, when that null hypothesis was actually uncharacteristic of the actual population (making a type II error).

Under certain assumptions, the OLS estimator has a normal asymptotic distribution when properly normalized and centered (even when the data does not come from a normal distribution). This result is used to justify using a normal distribution, or a chi square distribution (depending on how the test statistic is calculated), when conducting a hypothesis test. This holds even under heteroscedasticity. More precisely, the OLS estimator in the presence of heteroscedasticity is asymptotically normal, when properly normalized and centered, with a variance-covariance matrix that differs from the case of homoscedasticity. In 1980, White proposed a consistent estimator for the variance-covariance matrix of the asymptotic distribution of the OLS estimator.[2] This validates the use of hypothesis testing using OLS estimators and White’s variance-covariance estimator under heteroscedasticity.

Heteroscedasticity is also a major practical issue encountered in ANOVA problems.[9]

The F test can still be used in some circumstances.[10]

However, it has been said that students in econometrics should not overreact to heteroscedasticity.[3] One author wrote, «unequal error variance is worth correcting only when the problem is severe.»[11] In addition, another word of caution was in the form, «heteroscedasticity has never been a reason to throw out an otherwise good model.»[3][12] With the advent of heteroscedasticity-consistent standard errors allowing for inference without specifying the conditional second moment of error term, testing conditional homoscedasticity is not as important as in the past.[citation needed]

For any non-linear model (for instance Logit and Probit models), however, heteroscedasticity has more severe consequences: the maximum likelihood estimates (MLE) of the parameters will be biased, as well as inconsistent (unless the likelihood function is modified to correctly take into account the precise form of heteroscedasticity).[13] Yet, in the context of binary choice models (Logit or Probit), heteroscedasticity will only result in a positive scaling effect on the asymptotic mean of the misspecified MLE (i.e. the model that ignores heteroscedasticity).[14] As a result, the predictions which are based on the misspecified MLE will remain correct. In addition, the misspecified Probit and Logit MLE will be asymptotically normally distributed which allows performing the usual significance tests (with the appropriate variance-covariance matrix). However, regarding the general hypothesis testing, as pointed out by Greene, “simply computing a robust covariance matrix for an otherwise inconsistent estimator does not give it redemption. Consequently, the virtue of a robust covariance matrix in this setting is unclear.”[15]

Correcting for heteroscedasticity[edit]

There are five common corrections for heteroscedasticity. They are:

- View logarithmized data. Non-logarithmized series that are growing exponentially often appear to have increasing variability as the series rises over time. The variability in percentage terms may, however, be rather stable.

- Use a different specification for the model (different X variables, or perhaps non-linear transformations of the X variables).

- Apply a weighted least squares estimation method, in which OLS is applied to transformed or weighted values of X and Y. The weights vary over observations, usually depending on the changing error variances. In one variation the weights are directly related to the magnitude of the dependent variable, and this corresponds to least squares percentage regression.[16]

- Heteroscedasticity-consistent standard errors (HCSE), while still biased, improve upon OLS estimates.[2] HCSE is a consistent estimator of standard errors in regression models with heteroscedasticity. This method corrects for heteroscedasticity without altering the values of the coefficients. This method may be superior to regular OLS because if heteroscedasticity is present it corrects for it, however, if the data is homoscedastic, the standard errors are equivalent to conventional standard errors estimated by OLS. Several modifications of the White method of computing heteroscedasticity-consistent standard errors have been proposed as corrections with superior finite sample properties.

- Use MINQUE or even the customary estimators

Testing for heteroscedasticity[edit]

Absolute value of residuals for simulated first order heteroscedastic data

Residuals can be tested for homoscedasticity using the Breusch–Pagan test,[18] which performs an auxiliary regression of the squared residuals on the independent variables. From this auxiliary regression, the explained sum of squares is retained, divided by two, and then becomes the test statistic for a chi-squared distribution with the degrees of freedom equal to the number of independent variables.[19] The null hypothesis of this chi-squared test is homoscedasticity, and the alternative hypothesis would indicate heteroscedasticity. Since the Breusch–Pagan test is sensitive to departures from normality or small sample sizes, the Koenker–Bassett or ‘generalized Breusch–Pagan’ test is commonly used instead.[20][additional citation(s) needed] From the auxiliary regression, it retains the R-squared value which is then multiplied by the sample size, and then becomes the test statistic for a chi-squared distribution (and uses the same degrees of freedom). Although it is not necessary for the Koenker–Bassett test, the Breusch–Pagan test requires that the squared residuals also be divided by the residual sum of squares divided by the sample size.[20] Testing for groupwise heteroscedasticity can be done with the Goldfeld–Quandt test.[21]

List of heteroscedasticity tests[edit]

Although tests for heteroscedasticity between groups can formally be considered as a special case of testing within regression models, some tests have structures specific to this case.

Generalisations[edit]

Homoscedastic distributions[edit]

Two or more normal distributions,

The concept of homoscedasticity can be applied to distributions on spheres.[25]

Multivariate data[edit]

The study of homescedasticity and heteroscedasticity has been generalized to the multivariate case, which deals with the covariances of vector observations instead of the variance of scalar observations. One version of this is to use covariance matrices as the multivariate measure of dispersion. Several authors have considered tests in this context, for both regression and grouped-data situations.[26][27] Bartlett’s test for heteroscedasticity between grouped data, used most commonly in the univariate case, has also been extended for the multivariate case, but a tractable solution only exists for 2 groups.[28] Approximations exist for more than two groups, and they are both called Box’s M test.

See also[edit]

- Heterogeneity

- Spherical error

References[edit]

- ^ For the Greek etymology of the term, see McCulloch, J. Huston (1985). «On Heteros*edasticity». Econometrica. 53 (2): 483. JSTOR 1911250.

- ^ a b c d

White, Halbert (1980). «A heteroskedasticity-consistent covariance matrix estimator and a direct test for heteroskedasticity». Econometrica. 48 (4): 817–838. CiteSeerX 10.1.1.11.7646. doi:10.2307/1912934. JSTOR 1912934. - ^ a b c

Gujarati, D. N.; Porter, D. C. (2009). Basic Econometrics (Fifth ed.). Boston: McGraw-Hill Irwin. p. 400. ISBN 9780073375779. - ^ Goldberger, Arthur S. (1964). Econometric Theory. New York: John Wiley & Sons. pp. 238–243. ISBN 9780471311010.

- ^ Johnston, J. (1972). Econometric Methods. New York: McGraw-Hill. pp. 214–221.

- ^ Long, J. Scott; Trivedi, Pravin K. (1993). «Some Specification Tests for the Linear Regression Model». In Bollen, Kenneth A.; Long, J. Scott (eds.). Testing Structural Equation Models. London: Sage. pp. 66–110. ISBN 978-0-8039-4506-7.

- ^ Engle, Robert F. (July 1982). «Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation». Econometrica. 50 (4): 987–1007. doi:10.2307/1912773. ISSN 0012-9682. JSTOR 1912773.

- ^ Peter Kennedy, A Guide to Econometrics, 5th edition, p. 137.

- ^ Jinadasa, Gamage; Weerahandi, Sam (1998). «Size performance of some tests in one-way anova». Communications in Statistics — Simulation and Computation. 27 (3): 625. doi:10.1080/03610919808813500.

- ^ Bathke, A (2004). «The ANOVA F test can still be used in some balanced designs with unequal variances and nonnormal data». Journal of Statistical Planning and Inference. 126 (2): 413–422. doi:10.1016/j.jspi.2003.09.010.

- ^ Fox, J. (1997). Applied Regression Analysis, Linear Models, and Related Methods. California: Sage Publications. p. 306. (Cited in Gujarati et al. 2009, p. 400)

- ^ Mankiw, N. G. (1990). «A Quick Refresher Course in Macroeconomics». Journal of Economic Literature. 28 (4): 1645–1660 [p. 1648]. doi:10.3386/w3256. JSTOR 2727441.

- ^ Giles, Dave (May 8, 2013). «Robust Standard Errors for Nonlinear Models». Econometrics Beat.

- ^ Ginker, T.; Lieberman, O. (2017). «Robustness of binary choice models to conditional heteroscedasticity». Economics Letters. 150: 130–134. doi:10.1016/j.econlet.2016.11.024.

- ^ Greene, William H. (2012). «Estimation and Inference in Binary Choice Models». Econometric Analysis (Seventh ed.). Boston: Pearson Education. pp. 730–755 [p. 733]. ISBN 978-0-273-75356-8.

- ^ Tofallis, C (2008). «Least Squares Percentage Regression». Journal of Modern Applied Statistical Methods. 7: 526–534. doi:10.2139/ssrn.1406472. SSRN 1406472.

- ^ J. N. K. Rao (March 1973). «On the Estimation of Heteroscedastic Variances». Biometrics. 29 (1): 11–24. doi:10.2307/2529672. JSTOR 2529672.

- ^ Breusch, T. S.; Pagan, A. R. (1979). «A Simple Test for Heteroscedasticity and Random Coefficient Variation». Econometrica. 47 (5): 1287–1294. doi:10.2307/1911963. ISSN 0012-9682. JSTOR 1911963.

- ^ Ullah, Muhammad Imdad (2012-07-26). «Breusch Pagan Test for Heteroscedasticity». Basic Statistics and Data Analysis. Retrieved 2020-11-28.

- ^ a b Pryce, Gwilym. «Heteroscedasticity: Testing and Correcting in SPSS» (PDF). pp. 12–18. Archived (PDF) from the original on 2017-03-27. Retrieved 26 March 2017.

- ^ Baum, Christopher F. (2006). «Stata Tip 38: Testing for Groupwise Heteroskedasticity». The Stata Journal: Promoting Communications on Statistics and Stata. 6 (4): 590–592. doi:10.1177/1536867X0600600412. ISSN 1536-867X. S2CID 117349246.

- ^ R. E. Park (1966). «Estimation with Heteroscedastic Error Terms». Econometrica. 34 (4): 888. doi:10.2307/1910108. JSTOR 1910108.

- ^ Glejser, H. (1969). «A new test for heteroscedasticity». Journal of the American Statistical Association. 64 (325): 316–323. doi:10.1080/01621459.1969.10500976.

- ^ Machado, José A. F.; Silva, J. M. C. Santos (2000). «Glejser’s test revisited». Journal of Econometrics. 97 (1): 189–202. doi:10.1016/S0304-4076(00)00016-6.

- ^ Hamsici, Onur C.; Martinez, Aleix M. (2007) «Spherical-Homoscedastic Distributions: The Equivalency of Spherical and Normal Distributions in Classification», Journal of Machine Learning Research, 8, 1583-1623

- ^

- ^ Gupta, A. K.; Tang, J. (1984). «Distribution of likelihood ratio statistic for testing equality of covariance matrices of multivariate Gaussian models». Biometrika. 71 (3): 555–559. doi:10.1093/biomet/71.3.555. JSTOR 2336564.

- ^ d’Agostino, R. B.; Russell, H. K. (2005). «Multivariate Bartlett Test». Encyclopedia of Biostatistics. doi:10.1002/0470011815.b2a13048. ISBN 978-0470849071.

Further reading[edit]

Most statistics textbooks will include at least some material on homoscedasticity and heteroscedasticity. Some examples are:

- Asteriou, Dimitros; Hall, Stephen G. (2011). Applied Econometrics (Second ed.). Palgrave MacMillan. pp. 109–147. ISBN 978-0-230-27182-1.

- Davidson, Russell; MacKinnon, James G. (1993). Estimation and Inference in Econometrics. New York: Oxford University Press. pp. 547–582. ISBN 978-0-19-506011-9.

- Dougherty, Christopher (2011). Introduction to Econometrics. New York: Oxford University Press. pp. 280–299. ISBN 978-0-19-956708-9.

- Gujarati, Damodar N.; Porter, Dawn C. (2009). Basic Econometrics (Fifth ed.). New York: McGraw-Hill Irwin. pp. 365–411. ISBN 978-0-07-337577-9.

- Kmenta, Jan (1986). Elements of Econometrics (Second ed.). New York: Macmillan. pp. 269–298. ISBN 978-0-02-365070-3.

- Maddala, G. S.; Lahiri, Kajal (2009). Introduction to Econometrics (Fourth ed.). New York: Wiley. pp. 211–238. ISBN 978-0-470-01512-4.

External links[edit]

- Econometrics lecture (topic: heteroscedasticity) on YouTube by Mark Thoma

Гетероскедастичность (англ. Heterosсedasticity) — понятие, используемое в эконометрике, означающее неоднородность наблюдений, выражающуюся в неодинаковой (непостоянной) дисперсии случайной ошибки регрессионной (эконометрической) модели. Гетероскедастичность противоположна понятию гомоскедастичность, которое означает однородность наблюдений, то есть постоянство дисперсии случайных ошибок модели.

Наличие гетероскедастичности случайных ошибок приводит к неэффективности оценок, полученных с помощью метода наименьших квадратов. Кроме того, в этом случае оказывается смещённой и несостоятельной классическая оценка ковариационной матрицы МНК-оценок параметров. Следовательно статистические выводы о качестве полученных оценок могут быть неадекватными. В связи с этим тестирование моделей на гетероскедастичность является одной из необходимых процедур при построении регрессионных моделей.

Содержание

- 1 Тестирование гетероскедастичности

- 2 Оценка модели при гетероскедастичности

- 3 Пример

- 4 См. также

- 5 Литература

Тестирование гетероскедастичности

В первом приближении наличие гетероскедастичности можно заметить на графиках остатков регрессии (или их квадратов) по некоторым переменным, по оцененной зависимой переменной или по номеру наблюдения. На этих графиках разброс точек может меняться в зависимости от значения этих переменных.

Для более строгой проверки применяют, например, следующие статистические тесты

- Тест Уайта

- Тест Голдфелда-Куандта

- Тест Бройша — Пагана

- Тест Парка

- Тест Глейзера

- Тест ранговой корреляции Спирмэна

Оценка модели при гетероскедастичности

Поскольку МНК-оценки параметров моделей остаются несмещёнными состоятельными даже при гетероскедастичности, то при достаточном количестве наблюдений возможно применение обычного МНК. Однако, для более точных и правильных статистических выводов необходимо использовать стандартные ошибки в форме Уайта.

Альтернативный подход — использование взвешенного метода наименьших квадратов (ВМНК, WLS). В этом методе каждое наблюдение взвешивается обратно пропорционально предполагаемому стандартному отклонению случайной ошибки в этом наблюдении. Такой подход позволяет сделать случайные ошибки модели гомоскедастичными.

В частности, если предполагается, что стандартное отклонение ошибок пропорционально некоторой переменной Z, то данные делятся на эту переменную, включая константу.

Пример

Пусть рассматривается, например, зависимость прибыли от размера активов:

Однако, скорее всего не только прибыль зависит от активов, но и «колеблемость» прибыли не одинакова для той или иной величины активов. То есть скорее всего стандартное отклонение случайной ошибки модели следует полагать пропорциональным стоимости активов:

В этом случае разумнее рассматривать не исходную модель, а следующую:

предполагая что в этой модели случайные ошибки гомоскедастичны. Можно использовать эту преобразованную модель непосредственно, а можно использовать полученные оценки параметров как оценки параметров исходной модели (взвешенный МНК). Теоретически полученные таким образом оценки должны быть лучше.

См. также

- Скедастичность

Литература

- Магнус Я. Р., Катышев П. К., Пересецкий А. А. Эконометрика. — М.: Дело, 2004. — 576 с.

- William H. Greene Econometric analysis. — New York: Pearson Education, Inc., 2003. — 1026 с.

Гомоскедастичность (Homoscedasticity)

Гомоскедастичность – допущение линейной регрессии об «одинаковости» Дисперсии (Variance). Иными словами, разность между реальным Ypred и предсказанным Yactual значениями, скажем, Линейной регрессии (Linear Regresion) остается в определенном известном диапазоне, что позволяет в принципе использовать такую Модель (Model). В случае такого единообразия ошибок Наблюдения (Observation) с большими значениями будут иметь то же влияние на предсказывающий Алгоритм (Algorithm), что и наблюдения с меньшими значениями: