Многие из вас знакомы с показателем ошибка следования (tracking error, далее — ОС). Он показывает, насколько индексный фонд (или ETF) отражает поведение индекса, за которым он призван следовать. Нам важно, чтобы те фонды, которые мы покупаем, действительно представляли классы активов, которые мы хотим видеть в своих портфелях. Логично предположить, что чем ниже ОС, тем лучше. Однако, на практике всё гораздо сложнее. Многие понимают этот показатель неправильно, что ведёт к финансовым потерям.

«Индексюниверс» рассматривает пример с двумя биржевыми фондами, VWO и EEM. Оба фонда представляют весь мир акции компаний стран с развивающимися рыночными экономиками. Целью обоих (вплоть до недавней смены провайдера индексов компанией «Вэнгард») являлось копирование доходности одного и того же индекса, MSCI Emerging Markets Index.

Ссылаясь на Блумберг, ОС для EEM — 0,602%, для VWO — 4,433%. Получается фонд «Вэнгард» свою работу выполняет плохо. Не углубляясь в математику, авторы показывают, что несмотря на то, что ежедневные колебания разницы между динамикой курса акций фонда и индекса у фонда VWO действительно сильнее, свою работу по следованию этому индексу в долгосрочной перспективе он выполняет намного лучше!

Объяснение. Авторы взяли не ежедневные отрезки разницы отклонений, а годовые. (Каждый день смотрели на динамику акций за прошедший год и сравнивали с динамикой индекса, и так — за два последних года.) Получилась совсем другая картина:

| EEM | VWO | |

| Median Tracking Difference | -0.48% | -0.26% |

| Best/Worst 1-Year Difference | -1.22%/0.53% | -0.70%/.10% |

В чём же причина больших ежедневных отклонений у «Вэнгард»? Компания проводит ежедневную «справедливую оценку» активов фондов, не просто переоценивает все компоненты по цене закрытия биржи, но вводит разные поправки, например, на движение фьючерсов и курсов валют. (От себя добавлю, что фонд также держит больше акций, чем фонд «Айшэрз», и заметна разница в десятке крупнейших компонентов между двумя фондами.

Найти на сайте Блумберга ОС фондов мне найти не удалось, зато похожий показатель встретился на сайте «Морнингстар»: Tracking Volatility (после перехода по ссылке скрольте до последней таблицы). Ссылка на статью с объяснением ниже. И опять, у «Вэнгарда» качество следования якобы «хуже».

Вывод: сравнивайте полные доходности фондов и индексов на длительных промежутках времени. ОС не тот показатель.

Источник: Dave Nadig. False Tracking Error = Bad ETF Decisions, Индексюниверс«, October 24, 2012»

Ресурсы:

«Вэнгард» — сравните любые фонды «бок о бок»: https://personal.vanguard.com/us/faces/JSP/Funds/Compare/CompareEntryContent.jsp

Ресурс для бэктестов, исследования корреляций, относительной силы ETF: http://www.etfreplay.com/charts.aspx

Статья «Морнингстар» о прогнозируемой стоимости владения фондом (estimated holding cost, EHC) объясняет свою методологию: EHC= f(издержки+особенности выборки акций и выдачи их в долг из портфеля, эмиссии и погашения блоков акций фонда).

Статья в «Форбс» — традиционный взгляд на ОС.

Портфель из ETF – самый быстрый и простой способ разместить капитал на фондовом рынке. Он позволяет добиться максимальной диверсификации и минимизировать риски.

Для построения правильного портфеля его формирование следует начинать с ответа на 3 ключевых вопроса:

- сколько инвестор хочет заработать;

- на какой риск он готов пойти;

- какой временной промежуток отводится на достижение цели.

Это позволит выбрать стратегию, без которой все сделки на фондовом рынке, совершаемые человеком, будут хаотичными.

ETF и их российские аналоги БПИФ позволяют быстро составить оптимальный портфель. В мире существует более 5000 ETF. На Московской бирже доступно 94 фонда, из них 21 – ETF.

Обязательные элементы в составе

Портфель, составленный из ETF, обеспечивает инвестору двойную диверсификацию.

Покупая 1 акцию биржевого фонда, человек уже получает долю в корзине, составленной из множества бумаг. Они могут относиться к разным отраслям, разным странам и даже разным классам активов.

Благодаря комбинации нескольких ETF можно еще больше увеличить степень диверсификации.

.jpg)

Преимуществами такого шага являются возможности:

- работать сразу с несколькими компаниями-провайдерами фондов;

- сочетать активы в пропорциях, подходящих стратегии инвестора, а не в тех, которые предлагают смешанные фонды.

Разные классы активов

На Московской бирже представлены БПИФ и ETF на следующие классы инвестиционных инструментов:

- акции;

- облигации;

- золото и серебро;

- инструменты денежного рынка.

Кроме того, есть несколько смешанных фондов, чистые активы которых включают все перечисленные пункты в разных сочетаниях и пропорциях.

Выбирая фонд акций, нужно учитывать, что они могут не только следовать широкому индексу, но и быть узкоспециализированными по секторам. Если акции будут представлены в портфеле только золотодобытчиками или IT-сектором, то нельзя говорить о хорошей диверсификации.

Развитые и развивающиеся рынки

Выбирая фонд, инвестирующий в развивающиеся страны, например Россию или Казахстан, вкладчик получает шанс на более высокую доходность. Добавление развитых рынков обеспечивает более стабильные результаты.

.jpg)

Среди ETF можно найти как включающие в себя акции только одной страны (например, США, Германии, Китая и т.д.), так и глобальные, охватывающие сразу несколько стран.

Например, если в портфеле инвестора, работающего на Мосбирже, уже находятся ETF на акции развитых рынков США и Германии, а также развивающихся, например Китая и России, то добавление фонда от FinEx, включающего эти страны, а в дополнение еще и Японию, Великобританию и Австралию, нецелесообразно.

В такой ситуации предпочтение следует отдать ETF на развитые страны без США, включающий бумаги 17 государств. В этом случае единственная страна, которая попадет в портфель дважды, – это Германия.

Кроме того, на Московской бирже начало появляться много новых фондов. Благодаря этому даже неквалифицированный инвестор может диверсифицировать свой портфель не только по рынкам, но и по категориям компаний. Например, существуют БПИФ на акции роста, на акции компаний с хорошими фундаментальными показателями и др.

Небольшая доля сырьевого актива

На Московской бирже доступны только 2 вида сырьевых ETF. Это фонды, отслеживающие цены золота и серебра. На международных рынках выбор гораздо шире.

Здесь можно найти ETF на хлопок, кукурузу и др., а также фонды, инвестирующие сразу в несколько товаров.

Критерии выбора ETF: на что обращать внимание

При выборе ETF нужно обращать внимание на следующие факторы:

- Состав фонда. Определяется индексом, которому он следует.

- Доходность. Но нужно учитывать, что этот показатель не является гарантией получения такой же прибыли в будущем.

- Размер комиссии.

- Ошибка следования бенчмарку (чем она ниже, тем лучше).

- Управляющую компанию, выступающую провайдером ETF.

- Размер чистых активов фонда. Чем он выше, тем стабильнее фонд. Кроме того, этот фактор косвенно влияет на размер комиссии.

- Ликвидность. Важно проанализировать количество сделок, дневной объем торгов, разницу между ценами заявок на покупку и продажу в стакане.

.jpg)

Собирая портфель из ETF, следует обращать внимание не только на название бенчмарка, которому он следует, но и на его состав. Например, компании, имеющие большую долю в фонде на американский IT-сектор (FXIT, FXIM), будут представлены и в ETF на рынок США (FXUS или SBSP).

Следует обращать внимание не только на показатели доходности самого фонда (многие из представленных на Мосбирже ETF и БПИФ существуют менее года). Для любого из них можно отследить исторические значения индекса, взятого за эталон. Например, если рассмотреть фонд «Европа 600» от УК «Альфа-Капитал», то его доходность за последние 12 месяцев – почти 20%. Но значение индекса STOXX 600, которому он следует в июле 2021 г., всего на 14% выше, чем в мае 2007 г. Это следует учитывать при составлении портфеля, рассчитанного на длинный горизонт инвестирования.

Если речь идет о небольшом портфеле, то следует обращать внимание и на цену акции ETF. На Мосбирже существуют как ETF, стоимость которых – 1-2 руб., так и фонды, порог входа в которые превышает несколько тысяч рублей. Самым дорогой – FXIT: в июле 2021 г. цена 1 лота превышала 11 тыс. руб.

Правила построения: алгоритм действий

При построении портфеля нужно придерживаться последовательности шагов. Не менее важно и поддерживать выбранные пропорции на протяжении всей работы на рынке. Не следует избавляться от активов, не показавших высокую прибыль, спустя недолгое время.

Определение правильного распределения вложений

Пропорции базовых активов ETF определяются исходя из следующих параметров:

- горизонт инвестирования;

- ожидания по доходности;

- готовность к риску.

Если речь идет о небольших промежутках времени, то предпочтение отдается фондам, работающим с консервативными инструментами – облигациями. Вероятность просадки стоимости портфеля в этом случае невысока. Доходность будет несущественно превышать банковские ставки.

При длинном горизонте инвестирования большая часть портфеля распределяется между ETF, инвестирующими в акции. Согласно экономической теории, несмотря на периодические просадки, биржевые индексы растут на больших промежутках времени.

Кроме того, действует еще несколько правил:

- Акции стоимости чаще дают большую прибыль, чем акции роста.

- Компании с малой капитализацией со временем опережают по доходности эмитентов с большой капитализацией.

- Рынок развивающихся стран способен показать больший рост, чем развитых.

Но портфель, составленный только из ETF на акции, с акцентом на бумаги компаний малой капитализации, недооцененные рынком, будет крайне рискованным. Он может показывать большие просадки и не подходит консервативным инвесторам.

Для уменьшения волатильности в портфели, рассчитанные на длительный срок, также добавляют ETF на облигации и драгоценные металлы.

Их доля должна быть тем больше, чем ниже терпимость инвестора к риску.

Существуют сервисы, позволяющие проанализировать, какую доходность принес бы портфель, составленный из тех или иных классов активов за последние 30-40 лет. Дополнительно подобные программы позволяют увидеть максимальную просадку в худший год.

Реализация своей стратегии

После выбора пропорций базовых активов в портфеле переходят к поиску ETF. Необходимо сравнить фонды от разных управляющих компаний и выбрать оптимальный по размеру комиссии, ошибке следования и надежности провайдера.

Если речь идет о крупном портфеле, то покупать ценные бумаги на всю сумму в один день не рекомендуется. Желательно распределить заявки на 3-6 месяцев. Чтобы получить наиболее выгодную цену входа в позицию, можно пользоваться инструментами технического анализа. Но нельзя забывать, что 90% успеха инвестирования – это правильное распределение капитала по активам, а не точный выбор времени покупки.

Мониторинг и оценка

После формирования портфеля его нужно регулярно (раз в полгода или раз в год) ребалансировать. Этот термин означает, что инвестор приводит соотношение активов к первоначально выбранному уровню.

Например, за год ETF на акции IT-сектора США выросли в цене на 30%, а на акции Китая упали на 5%. Чтобы сохранить распределение, необходимо либо довнести на счет деньги и купить подешевевший фонд, либо продать часть паев подорожавшего.

Следует оценивать эффективность работы выбранных фондов – контролировать ошибку следования и повышение размера комиссий. Важно убедиться, что добавленные в портфель ETF показывают доходность не ниже, чем их конкуренты (фонды других управляющих компаний с тем же базовым активом).

При длинных горизонтах инвестирования следует учесть, что чем ближе вы к достижению своей финансовой цели, тем большую долю в портфеле должны занимать инструменты с низкой волатильностью (фонды на облигации). Это важно при ребалансировках.

Создание портфеля целиком

Создание портфеля делится на несколько фаз.

Первая из них – определение рынка, где будет вестись работа:

- Мосбиржа и управляющие компании, прошедшие листинг здесь, – доступный всем вариант.

- На Санкт-Петербургской бирже можно торговать зарубежными ETF, но только имея статус квалифицированного инвестора. Преимущества – более низкие комиссии фондов и высокая репутация компаний-провайдеров.

- Иностранные торговые площадки. Дают возможность пользоваться преимуществами от работы с зарубежными ETF без получения статуса квалифицированного инвестора. Недостаток – сложность взаимодействия с зарубежным брокером и более высокие комиссии торговых посредников.

Второй шаг – выбор между самостоятельным определением подходящих пропорций акций, облигаций и иных активов или вложением в смешанные фондов.

Третий – непосредственно покупка ценных бумаг.

Приблизительная стоимость (размер вложений)

На Мосбирже можно найти ETF со стоимостью 1 пая в пределах 100 руб. для любого класса активов. Поэтому, имея даже меньше 1000 руб., можно было бы получить сбалансированный портфель. Но здесь следует учитывать правила выбранного брокера. У одних компаний установлен лимит на минимальный размер депозита. В этом случае, чтобы начать торговать, нужно иметь от 10-20 тыс. руб. У других подобный порог отсутствует, и совершать сделки можно, пополнив счет на несколько рублей.

Пример правильного инвестиционного портфеля из ETF

Пример портфеля, рассчитанного на горизонт в 20 лет со средним риском с финансовой целью обеспечить инвестору пенсионный капитал и созданного из бумаг, доступных на Мосбирже:

- Физическое золото (FXGD) – 10%.

- Облигации, номинированные в иностранной валюте (FXFA, SBCB, FXTP), – по 10%.

- Акции американского IT-сектора (FXIT) – 10%.

- Акции разработчиков видеоигр (FXES) – 10%.

- Развивающиеся рынки (FXCH, любой фонд на индекс Мосбиржи, желательно не FinEx) – по 10%.

- Развитые рынки без США (FXDM) – 10%.

- Фонд, зарабатывающий на IPO (TIPO) – 10%.

В этом случае первые 2 позиции будут стабилизировать портфель. Фонды облигаций менее волатильны по цене. В моменты экономических спадов их стоимость будет увеличиваться за счет роста курса доллара, в периоды стабильности – благодаря реинвестированию купонных выплат.

ETF на золото тоже способен поддержать стоимость портфеля и дать хорошую прибыль в периоды кризиса.

Остальные позиции, привязанные к акциям, призваны обеспечить высокую доходность. Здесь высокая доля развивающихся рынков, отраслей, в которых в ближайшие годы возможен максимальный рост.

Если инвестор готов к большему риску, часть фондов на облигации можно заменить теми, которые ориентированы на развивающиеся рынки (отдельные страны или глобальный индекс), медико-биологический сектор и др.

Если речь идет о коротких промежутках времени (1-3 года) и консервативной стратегии, то основу портфеля должны составлять фонды на облигации и инструменты денежного рынка:

- Американские «трежерис» (FXMM) – 20%.

- Еврооблигации российских компаний (FXRU или SBCB) – 25%.

- ОФЗ (SBGB) – 20%.

- Золото (FXGD) – 15%

- Американские акции (FXUS) – 10%

- Российские акции (любой фонд на индекс Мосбиржи) – 10%.

Риски от инвестиций в фонды

Вложения в фонды пассивных инвестиций связаны со следующими рисками:

- Аннулированием инструмента. Например, в 2020 г. Finex закрыл 3 своих фонда. Их чистые активы были распроданы, а средства распределены между держателями паев. В результате инвесторы столкнулись с тем, что их позиции были принудительно закрыты, им нужно уплачивать налог в случае получения прибыли и искать альтернативу. Причиной стал малый спрос на эти ETF.

- Дефицитом ликвидности. Инвестор при продаже актива может столкнуться с высоким спредом или полным отсутствием покупателей. Крупные управляющие компании обеспечивают постоянное нахождение на рынке маркет-мейкера. Но прежде чем добавить фонд в свой портфель, нужно обратить внимание на среднедневной оборот торгов.

- Обвалом рынка. В периоды кризисов, аналогичные событиям 2008-2009 гг., дешевеют все виды ценных бумаг. Падение котировок акций наблюдается и в менее острые периоды. Например, весной 2020 г. ведущие индексы во всем мире пошли вниз. Это влияет и на стоимость портфеля из ETF. В такие моменты главная задача инвестора – не поддаваться панике и не выходить из просевших позиций на минимумах.

Способы снижения рисков

Для снижения риска, связанного с инвестированием в ценные бумаги, применяют диверсификацию. Например, в марте 2020 г. на фоне падения цен на большинство акций и облигаций резко выросли котировки золота. Наличие ETF на этот драгоценный металл в портфеле могло поддержать его стоимость.

Чем более глобальный индекс повторяет фонд, тем меньше он подвержен колебаниям, связанным с изменениями ситуации в отдельной отрасли или стране.

На примере компании FinEx:

- FXIT, чистые активы которого состоят из акций компаний американского IT-сектора, имеет волатильность в годовом выражении более 21%;

- для FXUS, инвестирующего в широкий рынок США, аналогичный показатель составляет 17%, для FXDM (рынки развитых стран без США) – 11,84%.

Уменьшить риск недостаточной ликвидности и закрытия фонда можно, выбирая бумаги от крупных управляющих компаний, востребованные многими инвесторами.

Преимущества и недостатки портфеля из ETF

Решение составить портфель из ETF дает инвестору ряд преимуществ:

- Возможность получить максимальную диверсификацию даже для небольшого капитала.

- Уход от необходимости платить налоги до продажи паев за счет отсутствия дивидендов (кроме фонда RUSE).

- Простота подбора: нет необходимости анализировать финансовые показатели сотен различных компаний. За инвестора это делают составители индексов.

- Минимальные комиссии по сравнению с ПИФ и программами доверительного управления.

- Возможность вложиться в акции, недоступные на российских биржах.

Главный недостаток пассивных инвестиций через ETF – невозможность выбрать «лучших из лучших». В индекс входит множество компаний, и часть из них может потерять свои позиции на рынке спустя несколько лет. Постоянно анализирующий ситуацию и фундаментальные показатели опытный инвестор, работая с отдельными акциями, может успеть продать бумаги такой компании до того, как они сильно упадут в цене. Управляющий фондом сделает это только после того, как эмитент будет исключен из индекса, выбранного в качестве эталона.

7.3 Мониторинг и контроль операционного риска

Операционный риск будет, вероятно, труднее численно оценить и измерить, чем кредитный и маркетинговый риски, но он, может привести к наиболее заметным корпоративным убыткам.

Контроль операционного риска, в сущности, зависит от хорошей практики управления, включая установленные и документированные цепочки отчетности и ответственности.

Двумя областями, которые были высвечены в последнее время, являются:

•необходимость того, чтобы менеджмент понимал природу заключаемых маклерами сложных сделок;

•потребность разделения функций «переднего офиса» и «заднего офиса».

Функциями переднего офиса являются заключение и регистрация сделок, функциями заднего — урегулирование и бухгалтерия.

Какие типы ценных бумаг могут привести к потенциально большому кредитному риску, равно как и к росту вероятности операционного риска?

7.4 Мониторинг и контроль риска относительных результатов

Техника мониторинга и контроля риска относительных результатов является, в сущности, той же, что применяется для контроля маркетингового риска, за исключением того, что результаты измеряются в сравнении с результатами организаций-конкурентов, а не в абсолютных величинах или в сравнении с рынком в целом.

Типичной целью может быть минимизация риска получения:

1.Доходности ниже медианного уровня в течение одного или нескольких указанных сроков, например, 1-летнего, 3-летнего, 5-летнего и/или 10-летнего сроков.

2.Доходности, равной или превышающей медианный уровень, менее чем 90% времени (для любого конкретного срока).

3.Доходности, ниже доходности конкретного инвестиционного индекса.

Поэтому, к способам минимизации риска относительных результатов относятся:

1.Коммерческое согласование, т.е. наличие инвестиционного портфеля, похожего на портфели конкурентов.

2.Следование за индексом.

|

301-19: Управление портфелем |

49 |

Вопрос 19.50

Каковы основные сложности оценки риска относительных результатов?

|

301-19: Управление портфелем |

50 |

![]()

8. Изменение стратегического размещения активов

Основными проблемами при большом изменении размещения активов являются:

1.Возможность изменения рыночных цен (как при продаже существующего портфеля, так и при покупке новых активов).

2.Необходимое, для изменения, время, и сложность достижения того, чтобы даты сделок были выгодными.

3.Затраты на сделки;

4.Возможность кристаллизации прироста капитала, влекущего за собой налоговые обязательства.

Эти проблемы особенно остры для нетоварных ценных бумаг, или в случаях, когда мал нормальный размер сделки по ценным бумагам.

Организация должна согласиться с:

•убытками, связанными с затратами на сделки и, возможно, потребностью продажи нетоварных активов ниже их истинной стоимости, или

•с тем, что переключение займет длительный период времени.

Ни один из этих вариантов не выглядит особенно привлекательным, особенно для организаций, желающих быстро провести изменение.

Решение

Конкретное решение этой проблемы заключается в использовании производных инструментов, чтобы достигнуть нужной подверженности немедленно, а затем постепенно провести продажу портфеля. Организации действительно используют этот подход на практике.

Вопрос 19.51

Объясните, почему производные инструменты могут быть действенны в обеспечении более эффективного изменения размещения активов.

|

301-19: Управление портфелем |

51 |

Глава 19. Резюме

Управление портфелем акций

Нисходящий подход к созданию и управлению портфелем основан на структурированном процессе принятия решений, который начинается с рассмотрения размещения активов на верхнем уровне, т.е. по разным классам активов. Затем анализируется каждый класс активов и принимается решение о размещении имеющихся фондов по секторам (например, для акций, по отраслям), и, наконец, выбираются индивидуальные активы для покупки.

В противоположность этому, восходящий подход связан с поиском наилучших индивидуальных инвестиций, независимо от их географического распределения и секторов.

Для размещения активов и выбора индивидуальных бумаг можно применять множество методов, в том числе:

•фундаментальный анализ;

•количественный анализ;

•технический анализ.

Управление портфелем облигаций

Инвесторы в облигации часто стараются увеличить свою доходность за счет активной торговли, используя аномальные и политические переключения.

Аномальное переключение связано с переходами между бумагами с близкой изменчивостью, и извлечением выгоды из временных аномалий цен. Используемые методы включают в себя разницу доходности, отношения цен и модели доходности или цен.

Политическое переключение связано с переходами между бумагами, имеющими разную изменчивость, чтобы извлечь выгоду из предсказанных изменений уровня или формы кривой доходности. Наряду с использованием изменчивости, могут использоваться ставки реинвестирования или спот/форвардные ставки.

Использование финансовых фьючерсов и опционов

Фьючерсы и опционы могут использоваться для хеджирования, спекуляций, управления портфелем и получением арбитражной прибыли. Кроме того, опционы могут использоваться для получения дополнительного дохода.

|

301-19: Управление портфелем |

52 |

Использование свопов

Компании могут использовать свопы, чтобы уменьшить риск за счет согласования активов и обязательств, и для уменьшения стоимости долга.

Каждая сторона свопа несет два риска:

•Маркетинговый риск того, что рыночные условия изменятся так, что современная стоимость нетто расходов по договору вырастет.

•Кредитный риск – риск дефолта контрагента.

Хеджирование валюты с использованием форвардов

Для долгосрочных инвесторов основной проблемой при использовании форвардных контрактов для хеджирования доходности от зарубежных инвестиций является то, что многие инвестиции имеют более длительный срок, чем доступные на рынке контракты. Поэтому, по истечении, форвардные контракты должны будут заключаться вновь по неизвестным ставкам.

Контроль риска

Инвесторам нужны системы для мониторинга и контроля разных типов риска:

•маркетингового риска;

•кредитного риска;

•операционного риска;

•риска относительных результатов.

Системы должны численно оценивать уровень риска, давать регулярные и аккуратные оценки риска, работать независимо от менеджера фонда. Результаты должны докладываться высшему руководству.

Изменение стратегического размещения активов

Основными проблемами при большом изменении размещения активов являются:

•изменение рыночных цен;

•необходимое, для изменения, время;

•затраты на сделки;

•кристаллизация прироста капитала.

Эти проблемы особенно остры для нетоварных ценных бумаг.

|

301-19: Управление портфелем |

53 |

Решения

Решение 19.1

Особенно важные типы данных:

•экономический рост;

•краткосрочная и долгосрочная инфляция;

•краткосрочные и долгосрочные ставки процентов;

•данные о структурных сдвигах в экономике;

•изменение курсов валют;

•доходность рынков акций и облигаций;

•обязательства инвестора.

Решение 19.2

Стратегическая инвестиционная позиция будет отражать:

•долгосрочные взгляды на структурирование размещения активов, наилучшим образом соответствующее целям фонда.

В противоположность этому, тактические инвестиционные решения связаны:

•с краткосрочными отклонениями от стратегического размещения активов. Они основаны на вере в разрегулированность текущих стоимостей инвестиционного рынка и ожидании их скорой корректировки, после чего размещение активов вернется к стратегической норме.

Решение 19.3

Это вероятно справедливо, поскольку доходность, обеспечиваемая бумагами в рамках каждого сектора активов, будет, вероятно, намного сильнее коррелированна (поскольку на них влияют похожие факторы), чем доходность бумаг разных классов активов.

Решение 19.4

Эффективным инвестиционным рынком называется рынок, на котором, в каждый момент времени, цены активов точно отражают всю доступную и значимую информацию.

Решение 19.5

По определению, эффективным является рынок, на котором невозможно получить дополнительную, скорректированную с учетом риска доходность за счет активного инвестиционного подхода. Поэтому, активное управление не приведет к увеличению дополнительной, скорректированной с учетом риска доходности. Следовательно пассивный подход может быть более уместен, особенно если он дешевле активной стратегии, которая, вероятно, потребует более высоких затрат на сделки и исследования.

|

301-19: Управление портфелем |

54 |

Решение 19.6

Многофакторная модель доходности ценных бумаг пытается объяснить наблюдаемую историческую доходность инвестиций в ценную бумагу i с использованием уравнения, имеющего вид:

Ri =ai +bi,1I1 +… +bi,L IL +ci ,

где: Ri – доходность ценной бумаги i;

ai и ci – соответственно постоянная и случайная части компоненты доходности, уникальной для ценной бумаги i;

I1…IL –L факторов, изменение которых объясняет отклонение Ri от ожидаемой доходности ai;

bi,k – чувствительность ценной бумаги i к фактору k.

Многофакторные модели пытаются моделировать доходность инвестиции как функцию нескольких факторов, которые могут быть макроэкономическими переменными и/или специфичными для компании факторами.

Решение 19.7

Двумя ключевыми проблемами вероятно будут:

1.Идентификация факторов, влияющих на ожидаемую доходность конкретной ценной бумаги.

2.Оценка взаимосвязи между этими факторами и ожидаемой доходностью. Здесь будут иметь место обычные проблемы, связанные с оценкой временных рядов; особенно важен тот факт, что взаимосвязи могут меняться во времени, и, поэтому, оценки, основанные на прошлых данных, могут быть неприменимы в будущем.

Решение 19.8

За счет использования производных инструментов. Например, за счет продажи фьючерса на FTSE 100. Альтернативой является покупка опциона пут (с ценой исполнения, скажем, 5500).

Решение 19.9

К ним могут относиться:

1.Вера в ТА может отвлечь внимание инвесторов от более важных соображений, таких как долгосрочная стоимость.

2.В отношении достоинства 4: вместо того, чтобы получить краткосрочную прибыль, вы можете понести большие убытки.

3.ТА может поощрять более активную торговую стратегию, которая увеличит уровень издержек.

|

301-19: Управление портфелем |

55 |

Решение 19.10

Достоинства:

1.Намного сокращается риск (существенно) худшего, чем у соответствующего индекса, а возможно также и у конкурентов, результата.

2.Менее активный подход к инвестированию должен привести к более низким затратам на управление портфелем.

3.В соответствии с гипотезой эффективных рынков, в любом случае невозможно постоянно иметь результаты, превышающие результаты рынка, за исключением инвестирования в ценные бумаги с более высокой степенью риска. Поэтому, уместна стратегия пассивного инвестирования.

Недостатки:

1.Намного сокращается вероятность (существенно) лучшего, чем у соответствующего индекса, а возможно также и у конкурентов, результата.

2.Полученная в результате инвестиционная стратегия может в недостаточной степени учитывать цели инвестора и, следовательно, привести к неприемлемому уровню актуарного риска.

3.Инвестор может быть вынужден покупать новые компоненты индекса (новые приватизационные выпуски) в неподходящие моменты времени, например, тогда, когда все следящие за индексом инвесторы стараются купить ценную бумагу, и, поэтому, ее цена искусственно завышена. Аналогичный, но противоположный вопрос возникает в отношении выбывающих из индекса компонентов.

4.Могут возникнуть сложности с поиском подходящего индекса или со следованием за выбранным индексом, например, в секторе недвижимости.

Решение 19.11

Основные достоинства:

1.За счет избежания слишком фрагментированного портфеля, можно сократить затраты на сделки.

2.Может отсутствовать необходимость в немедленной покупке новых компонент индекса (в то же время, когда их покупают другие индексные фонды) или, наоборот, продажи акций, выпавших из индекса (в то же время, когда их продают другие индексные фонды).

Основной недостаток заключается в том, что ошибка следования будет, вероятно, выше, хотя издержки означают, что точное воспроизведение результатов индекса в любом случае невозможно.

Решение 19.12

Облигации с высокими купонами обычно имеют более высокую доходность, если большинство инвесторов предпочитает доходу прирост капитала, что повышает цены облигаций с низкими купонами. Это будет иметь место, например, если налоги на доход по облигациям будут выше налогов на прирост капитала.

|

301-19: Управление портфелем |

56 |

Решение 19.13

Существует несколько методов обнаружения аномалий в облигациях. Они основаны на сравнении текущих отличий цены или доходности одной облигации от соответствующих величин другой облигации или результатов моделирования, с прошлыми различиями. Чтобы сделать этот процесс управляемым, используются компьютеры. Прибыль, вероятно, будет малой, но почти безрисковой, поскольку переключение происходит между облигациями с близкой изменчивостью.

Решение 19.14

1.Проверьте, что доходность действительно аномальна (выше ли эта доходность обычной позиции облигации?).

2.Найдите в портфеле облигацию, изменчивость которой наиболее близка к изменчивости целевой облигации.

3.Одновременно продайте похожие облигации и купите аномальные.

4.Дождитесь исчезновения аномалии.

5.Проведите обратное переключение.

Решение 19.15

Действительно серьезной проблемой будет разная изменчивость двух облигаций. Например, если доходность обеих облигаций упадет на 0.1% в то время, когда мы будем находиться между переключениями, то после обратного переключения мы потеряем около $20000, даже если аномалия даст предсказанную прибыль.

Комментарий. $20000 оценка основана на том, что цена наших согласованных облигаций вырастет на 1%, а целевых – только на 0.5%. Это приведет к убытку, примерно равному 0.5% от $5 миллионов, т.е. $25000. Учтем прибыль, примерно равную $5000, и получим $20000 убыток от переключения.

Решение 19.16

Игнорируя затраты на сделки, когда доходность упадет, стоимость наших вложений в облигации В вырастет на 10%, так что теперь у нас есть $11 миллионов. Облигации А будут, когда мы переключимся обратно, стоить на 5% больше, т.е. на покупку проданных облигаций понадобится $10.5 миллионов. Теперь у нас есть тот же объем облигаций А, который был вначале, плюс $0.5 миллиона сверху.

Решение 19.17

Если бы мы предполагали, что кривая доходности равномерно вырастет на 1%, то постарались бы уменьшить изменчивость, т.е. переключиться на краткосрочные облигации или деньги. Затем, после повышения доходности, мы бы вернулись обратно к облигациям А.

|

301-19: Управление портфелем |

57 |

Решение 19.18

При аномальном переключении, изменчивость двух облигация должна быть близкой. В противоположность этому, политические переключения используют различия в изменчивости.

Политическое переключение связано с изменением общих характеристик портфеля. Переключение с пятилетних облигаций на пятнадцатилетние, или с 3% купонов на 15%, означает политическое переключение.

Аномальное переключение оставляет основные характеристики неизменными, но изменяет индивидуальные, составляющие портфель бумаги. Например, продажа пятилетних государственных облигаций с 9.75% купоном и покупка шестилетних государственных облигаций с 10% купоном, будет аномальным переключением.

Решение 19.19

Наиболее очевидным ответом является переход на более краткосрочные, менее изменчивые облигации. Это основано на мнении, что рост уверенности потребителей приведет к более высоким их затратам. Это приведет к росту инфляции и импорта. Оба эти фактора могут привести к росту доходности.

«Неизвестным» фактором здесь является реакция государства. Если краткосрочные ставки процентов вырастут для (i) защиты фунта и (ii) для борьбы с инфляцией, то кривая доходности может вырасти при малых сроках, но не вырасти при больших. Если мы считаем, что произойдет именно это, мы должны продолжать хранить долгосрочные облигации.

Можно также переключиться на индексируемые государственные облигации.

Решение 19.20

Отметим, что вам предоставлена несущественная информация. Размер и направление ожидаемого изменения ставок процентов, несущественны. Ответ заключается в следующем:

•Для защиты длинной позиции по существующим активам, вам нужно иметь короткую позицию по фьючерсам (т.е. быть продавцом фьючерсов). В этом отношении, инвестор В находится в том же положении, что и инвестор А.

•Если для портфеля с 12-летним дисконтированным средним сроком нужны 100 контактов, то только 33.3 контракта понадобится для менее изменчивого портфеля, имеющего 4- летний дисконтированный средний срок. (Отметим, что это приближенный расчет, поскольку изменчивость изменится вместе с изменение ставок процентов.)

Следовательно, нужно продать 33 фьючерсных контракта.

Решение 19.21

S&P 500 будет заместителем только для наиболее реальных портфелей акций. Поэтому, цена фьючерса может вести себя несколько иначе, чем ваш портфель, поскольку вы не хеджируете точным заместителем. Точность хеджирования иногда называют «конгруэнтностью». Если у

|

301-19: Управление портфелем |

58 |

вас портфель, в совершенстве воспроизводящий индекс S&P 500, то S&P 500 фьючерс будет обеспечивать хорошее хеджирование.

Решение 19.22

Чтобы минимизировать риск неточности хеджирования, нам нужно, чтобы «ограниченное количество акций» вело себя как можно более близко к индекс FTSE 100. Существуют разные способы достижения этого, но целью является получение репрезентативной выборки компаний в терминах:

—отраслей;

—размеров, возможно по одной компании из первой десятки, второй и т.д.

Мы можем также постараться добиться репрезентативности набора таких факторов, как:

—уровень мультипликативности, отношение цены к доходам и/или доходности дивидендов;

—рост доходов;

—подверженность зарубежным доходам.

Решение 19.23

Он должен купить FTSE 100 фьючерсы. Поскольку бета равна 2, ему придется купить в два раза больше фьючерсных контрактов, чем, если бы бета равнялась 1. (Если рынок вырастет, скажем, на 1%, то мы можем ожидать, что стоимость акций, которые нам нужно будет купить, вырастет на 2%.)

Поэтому ему понадобится: 2×3,000,000 =70 контрактов.

3429×25

Отметим, что акции, которые нужно будет купить, явно отличаются от «средней акции» FTSE 100, так что будет иметь место существенный риск неточности хеджирования.

(Отметим, что для определения требуемого количества контрактов стоимость фьючерса не нужна.)

Решение 19.24

Если акции очень нетоварны, то они не будут включаться в индекс, на котором основан индексный фьючерс. Поэтому, использование фьючерсов будет связано с неточным хеджированием. Например, может получиться так, что цена имеющихся бумаг падает, а короткая фьючерсная позиция также показывает убыток. Это произойдет в том случае, если цена акций больших компаний вырастет, тогда как акции нетоварных (малых) компаний упадут.

Решение 19.25

Существует несколько правдоподобных ответов на этот вопрос. Один из вариантов:

|

301-19: Управление портфелем |

59 |

•спекуляции;

•хеджирование.

Учитывая, что спекуляции слишком рискованны для многих организаций-инвесторов, более хорошим ответом будет:

•хеджирование;

•управление портфелем.

|

Решение 19.26 |

|

|

Риск базиса |

Базис фьючерса (т.е. разница между наличной ценой и ценой |

|

фьючерса) может изменяться не совсем так, как предполагалось, |

|

|

поэтому, остаточная прибыль/убыток от хеджирования не может быть |

|

|

предсказана точно. |

|

|

Неточность |

Если хеджируемый портфель не ведет себя в точности так, как |

|

хеджирования |

соответствующий индекс, хеджирование будет несовершенным. |

|

Вновь, это означает, что прибыль/убыток от фьючерсной позиции |

|

|

может не оказаться в точности равной прибыли/убытку по позиции на |

|

|

рынке наличного товара. |

|

|

Решение 19.27 |

Все, кроме повышения дохода.

Решение 19.28

Профиль прибыли:

1.Владение соответствующими активами и продажа фьючерса.

2.Владение соответствующими активами и покупка опциона пут (прибыль не ограничена).

|

301-19: Управление портфелем |

60 |

![]()

|

Прибыль |

|

актив + покупка пут |

|

актив + продажа фьючерса |

|

Безубыточность |

|

цена акции |

Покупка фьючерса устраняет подверженность полностью. В противоположность этому, опцион пут ограничивает риск убытков, сохраняя потенциал получения прибыли.

Решение 19.29

Продажа колл дает кому-то другому право сделать его покупателем, а вас продавцом фьючерса. Продажа фьючерса на ставку процента невыгодна, если ставки процентов падают, а цены векселей денежного рынка растут. Поэтому, если ставки процентов падают, убыток от исполнения опциона во вред вам, сводит на нет выгоду от более низких ставок по будущим заимствованиям. Чем ниже падают ставки процента, тем больше убыток от опциона, согласованный с уменьшением стоимости заимствования.

Решение 19.30

Вы можете установить максимальную и минимальную ставку процента по кредитам за счет покупки опционов колл/продажи опционов пут.

Покупка колл дает вам право купить фьючерс. Покупка фьючерса на ставку процента выгодна, если ставки процентов падают. Поэтому, если ставки процентов падают, прибыль от исполнения опциона компенсирует убытки по процентам по ссуде. Чем ниже падают ставки процента, тем больше прибыль от опциона, согласованная с уменьшением процентов по кредитам. Это определяет минимум.

Продажа пут дает кому-то другому право сделать вас покупателем фьючерса. Покупка фьючерса на ставку процента невыгодна, если ставки процентов растут. Поэтому, если ставки процентов растут, убыток от исполнения опциона сводит на нет прибыль от более высоких процентов по ссудам. Чем выше растут ставки процента, тем больше убыток по опциону, согласованный с ростом процентов по кредитам. Это определяет максимум.

|

301-19: Управление портфелем |

61 |

|

Решение 19.31 |

|

|

Продажа обеспеченного колл означает продажу опциона колл, когда у вас есть |

|

|

соответствующие активы. Если цена соответствующего актива намного вырастет, опцион |

|

|

колл будет исполнен, и вам придется продать активы. Вы получите только премию по |

|

|

опциону (плюс прирост цены до цены исполнения), вместо полного прироста капитала по |

|

|

соответствующим активам. |

|

|

Однако эта стратегия дает очень малую защиту от риска падения цен. Если цены |

|

|

соответствующих активов упадут, опцион не будет исполнен. Вы пострадаете от падения |

|

|

стоимости соответствующих активов. Вы получите премию по опциону, но ее может не |

|

|

хватить на то, чтобы компенсировать большое падение стоимости соответствующих активов. |

|

|

Таким образом, в утверждении менеджера есть некоторая доля истины, но стратегия прибыли |

|

|

не гарантирует. Прибыли не будет, если рынок сильно упадет. |

|

|

Решение 19.32 |

|

|

Профиль прибыли для двойного опциона. Максимальная прибыль равна 19 пенсам (-21+500- |

|

|

460), а максимальный убыток – равен 21 пенсу (-38+17). |

|

|

прибыль |

|

|

20 |

|

|

безубыточность |

|

|

-20 |

|

|

убыток |

|

|

460 |

500 цена акции по истечении |

|

Решение 19.33 |

Профиль прибыли для стеллажа. Неограниченный потенциал прибыли. Максимальный убыток равен 63 пенсам.

|

301-19: Управление портфелем |

62 |

|

Прибыль |

||

|

50 |

||

|

безубыточность |

||

|

-50 |

||

|

убыток |

||

|

400 |

450 |

500 цена акции по истечении |

|

Решение 19.34 |

Наиболее очевидным подходом будет покупка опционов пут на индекс акций и опционов колл на фьючерс государственных облигаций. Если ваш взгляд верен (т.е. государственные облигации сработали лучше, чем акции), то данный подход будет немного менее прибылен, чем основанный на фьючерсах (продажа фьючерса на индекс акций и покупка фьючерса на государственные облигации), Однако если ваш взгляд оказался неверен, убыток будет намного меньше, чем при наложении, основанном на фьючерсах.

Решение 19.35

Нужен валютный своп надлежащего размера и срока. По этому свопу компания хочет платить переменную ставку в евро в обмен на фиксированную ставку в рэндах.

Мы также отнеслись бы с некоторой симпатией к ответу «обменять евробонды в евро на южноафриканские государственные облигации»!

Решение 19.36

Рассматривая нетто денежные потоки каждой компании:

•Макдональдс занял в стерлингах под 8.8% (что на 20 базовых пунктов лучше, чем он мог бы сделать напрямую). Он также имеет 30 базовых пунктов прибыли в долларах.

•Британские авиалинии заняли в долларах под 7.7% (что на 30 базовых пунктов лучше, чем они могли бы сделать напрямую). Они также имеют 10 базовых пунктов прибыли в долларах.

|

301-19: Управление портфелем |

63 |

Решение 19.37

Двумя типами рисков являются:

1.Рыночный риск того, что рыночные условия изменятся так, что современная стоимость нетто расходов по договору вырастет.

2.Кредитный риск – риск дефолта контрагента.

Решение 19.38

Форвардные контракты похожи на фьючерсные, за исключением следующего:

1.Это не стандартизованные контракты между двумя сторонами. Например, валютный форвард может быть организован в любых двух валютах, в любом объеме, с любой датой доставки.

2.Это прямой контракт, заключаемый с банком, действующим в качестве участника рынка, а не с признанной биржей.

3.Тогда как большинство фьючерсов закрывается до даты доставки, форвардные валютные соглашения обычно заканчиваются доставкой (хотя клиент обычно может договориться о более раннем или более позднем урегулировании с банком, с которым он заключил форвардное соглашение).

4.Организация-инвестор организует форвард непосредственно с банком, тогда как в случае фьючерсов, она отправляется к брокеру биржи производных инструментов, который будет покупать или продавать для нее фьючерсы.

5.Контрагентом по фьючерсу является расчетная палата. По форварду – им обычно является банк.

6.Для форвардов не требуется маржа.

Решение 19.39

1.Позвонить во Второй национальный банк Западного Самоа и согласиться КУПИТЬ шестимесячный форвард на тала.

2.После этого, продать тала на спот рынке через шесть месяцев. (Или, в любой день в течение этих шести месяцев, вы можете продать форвард на тала с той же датой зачисления денег, что и исходный форвард, и зафиксировать прибыль на этот день.)

Решение 19.40

В предположении, что вы обладаете свободой инвестирования:

1.Более высокий рост может побудить вас к увеличению вашей подверженности японским и американским акциям.

2.Вы можете быть озабочены падением иены, вызванным сокращением ставок процентов, поэтому вы, возможно, продадите форвард на иену, чтобы покрыть часть вашей подверженности иене.

3.Рост производительности должен усилить доллар США. Поэтому вы, вероятно, оставите вашу подверженность доллару неизменной.

|

301-19: Управление портфелем |

64 |

Решение 19.41

1.Максимизация доходности. Хеджирование имеет небольшую цену, которая должна сократить ожидаемую доходность (хотя опытный менеджер может использовать выборочное хеджирования для еще большего повышения доходности).

2.Диверсификация. Иногда подверженность зарубежным валютам увеличивает диверсификацию; хеджирование ее устранит.

3.Зарубежные обязательства. Хеджирование приведет к рассогласованию.

4.Хеджирование отечественной инфляции. Оно основано на утверждении, что изменения валют (вдоль линии паритета покупательной способности) будут компенсировать различие ставок процентов. Хеджирование устранит этот эффект, поскольку вы фиксируете форвардный курс и не получаете защиты от неожиданной инфляции.

Решение 19.42

Форвардный контракт является не стандартизованным, продаваемым напрямую контрактом между двумя сторонами, тогда как фьючерс является биржевым стандартизованным контрактом.

Решение 19.43

К основным недостаткам использования форвардов для хеджирования валюты относятся:

•дополнительные издержки на разницу цен покупки и продажи, по сравнению с прямыми транзакциями на рынке наличного товара;

•необходимость возобновления краткосрочных форвардов, чтобы сохранить хеджирование в течение более длительных периодов;

•устранение возможности благоприятного изменения курса валюты (рыночный риск);

•кредитный риск контрагента;

•несогласованность с реальными обязательствами, вследствие устранения защиты от неожиданной инфляции, обеспечиваемой паритетом покупательной способности;

•сложность хеджирования неизвестного будущего дохода.

Решение 19.44

Сумма под риском – это максимальный убыток, который, с вероятностью р%, может понести организация в результате маркетингового риска за период времени t.

Решение 19.45

Эталон равен 20% активов, с 25% разрешенным коэффициентом нагрузки, вверх или вниз.

Решение 19.46

Базовые выходные результаты: эталонное распределение активов по основным классам активов, с пределами отклонения от эталона. (Вы могли бы также упомянуть Сумму под риском.)

|

301-19: Управление портфелем |

65 |

Решение 19.47

Желательные характеристики и требования к системе контроля маркетингового риска:

1.Она должна давать современные данные о подверженности риску …

2.… на регулярной основе.

3.Должна существовать стандартная (автоматизированная?) процедура ввода данных, чтобы изменения (стоимостей активов, состава портфеля и т.д.) быстро учитывались.

4.Менеджеры должны иметь возможность быстро увидеть влияние своих предполагаемых действий (до их реализации).

5.Старшее руководство должно получать регулярные отчеты.

6.Определяющие риск факторы должны быть понятны менеджерам фонда и использующему систему персоналу.

7.Занимающийся мониторингом персонал должен быть независим от менеджеров фонда.

8.Выходные результаты должны поддаваться численной оценке.

Решение 19.48

Менеджер паевого фонда будет, вероятно, оценивать риск посредством сравнения с доходностью, полученной похожими фондами; например, от менеджера могут потребовать достигнуть «результатов верхнего квартиля» или получить доходность «выше медианной».

Решение 19.49

Продаваемые напрямую производные инструменты могут привести к росту, как кредитного, так и операционного риска:

•по этим соглашениям отсутствует расчетная палата, уменьшающая кредитный риск контрагента;

•соглашение может быть сложным, что увеличивает вероятность того, что высшее руководство не заметит слабые звенья в процессах отчетности и мониторинга.

Решение 19.50

К основным сложностям вероятно относятся:

1.Идентификация подходящей однородной группы, с которой можно сравнивать инвестиционные результаты. Хотя этого можно достаточно просто достигнуть для паевого фонда с ясно установленными целями (например, инвестировать только в акции США), это может быть чрезвычайно сложно для, скажем, компании по страхованию жизни, которая может иметь существенно иной, чем другие компании, профиль обязательств, и, следовательно, иные инвестиционные цели.

2.Получение надежных и аккуратных данных о результатах конкурентов. Это может быть проблемой для определенных финансовых институтов, например, компаний по страхованию жизни.

3.Надлежащий учет рискованности занятой позиции. Другими словами, если портфель постоянно принимал более высокие, чем эталон, риски, то относительные результаты должны быть скорректированы, чтобы учесть этот факт.

|

301-19: Управление портфелем |

66 |

В общем случае, большинство связанных с оценкой качества работы инвестиций проблем, которые мы обсуждали в главе 18, могут иметь место и здесь.

Решение 19.51

Производные контракты могут здесь помочь, поскольку:

•инвесторы могут, с использованием производных инструментов, создать большую «подверженность»;

•основные рынки производных инструментов хорошо развиты (эффективны и очень ликвидны);

•издержки на сделки обычно намного ниже;

•позиции можно занять быстро, получая больше времени на изменение подверженности на соответствующих рынках наличных товаров.

|

301-19: Управление портфелем |

67 |

Соседние файлы в папке AktEd

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Если инвесторы готовы идти на больший риск, некоторые конфессиональные взаимные фонды можно заменить на фонды, ориентированные на развивающиеся рынки (отдельные страны или глобальные индексы).

Что такое индексные фонды: зачем они нужны, плюсы и минусы, стоит ли инвестировать

Взаимные индексные фонды становятся все более популярными среди инвесторов. Общий объем инвестиций увеличивается на 15-20% в год и превышает среднерыночный. Общее количество взаимных маркеров по всему миру достигло 5 000. Из этой суммы более 500 миллиардов долларов США было переведено из фондов на отдельные рынки ценных бумаг с 2010 года. В сегодняшнем обзоре мы подробно рассмотрим, что такое индексные взаимные фонды и как они работают. Внутренний и внешний отбор.

Простота инвестирования является ключевым преимуществом индексных паевых инвестиционных фондов. Создание и управление корзиной наименований из каталога S&P 500 требует серьезных инвестиций, много сил и времени на контроль и высоких затрат на поставку.

Все они могут быть легко заменены долей взаимного индексного капитала. По сути, это обычный титул, аналогичный акциям, которые можно покупать и продавать.

Недостатки те же, что и у традиционных инвестиций — рынок не предлагает гарантии эффективности. В любом случае, это рискованная инвестиция, а не банковский депозит. Инвесторы, покупающие акции взаимного индексного капитала, должны принимать на себя все рыночные риски.

Сравнение ETF и ПИФ

При рассмотрении механизма индексов взаимного капитала мы уже упоминали о разнице между ETF и взаимными фондами. Давайте остановимся на них подробнее, чтобы понять, правильно ли фокусироваться только на ETF.

- Фонды работают по принципу коллективных инвестиций. Деньги объединяются в общий портфель, затем на них покупают разные активы (акции, облигации).

- Сделки по паям ПИФов осуществляются в офисе управляющей компании или через посредника (банк). Акции индексных фондов можно купить через брокерский или инвестиционный счет. В отличие от закрытых фондов, ценные бумаги ETF можно продать в любой торговый день.

- Управляющая компания, которая контролирует деятельность паевых фондов, стремится постоянно увеличивать доходность и обогнать индекс рынка. В случае с ETF такой гонки нет, средства вкладываются во все компании, входящие в состав определенного индекса.

- В индексные фонды вкладывать выгоднее, чем в ПИФы, так как размер комиссии может отличаться в 4–5 раз. В случае с паевыми фондами инвестор платит за покупку, продажу, услуги управляющей компании и специального депозитария.

- Деятельность ETF, торгующихся на Московской бирже, контролирует ЦБ РФ и иностранные регуляторы. За ПИФами следит депозитарий и Центробанк.

- Цена индексных фондов меняется целый день вместе с движением фондовых рынков. Стоимость пая устанавливается по результатам предыдущего торгового дня.

- Инвестор может купить долю в паевом фонде на любую сумму, превышающую минимально допустимую планку. ETF продают акции пакетами, приобрести менее 1 нельзя.

- ПИФ динамичен. Стратегия инвестиций зависит от предпочтений управляющей компании. Они приобретают активы по своему усмотрению. ETF же не может резко сместить фокус в сторону технологических компаний, если в их портфеле львиная доля ценных бумаг промышленных корпораций.

Инвестирование в индексные ПИФы более выгодно, чем инвестирование в ПИФы. Он не подходит, если инвестор не хочет заводить ETF, или если он принадлежит к государственным служащим, которым запрещено владеть иностранными активами.

Какой выбрать индексный etf: зарубежный или российский

У российских фондов их немного, но они более доступны благодаря порогу входа. Большим преимуществом для иностранцев является длительная история, они могут контролировать выплаты в долгосрочной перспективе, а также широкий выбор на любой вкус и карман. Однако начальная цена инвестирования в зарубежные индексные фонды обычно выше, чем в российские ПИФы.

Если вы планируете инвестировать более 100 000 долларов США и вас не устраивают варианты, предлагаемые российским рынком, попробуйте найти взаимный капитал через иностранного брокера. Иначе обстоит дело на российском рынке.

Дополнительные монеты. Опытные инвесторы могут поделиться своим опытом и знаниями с другими участниками рынка и получить дополнительную выгоду от комиссионных за управление портфелем и результатов инвестирования.

Особенности формирования правильного портфеля из ETF

Чтобы создать подходящий портфель, его формирование следует начать с ответов на три основных вопроса.

- сколько инвестор хочет заработать;

- на какой риск он готов пойти;

- какой временной промежуток отводится на достижение цели.

Это позволяет вам выбрать стратегию, в которой все человеческие операции на фондовом рынке являются смешанными.

Используя ETF и соответствующий российский БПИФ, вы можете быстро создать оптимизированный портфель. В мире насчитывается более 5 000 ETF. На Московской бирже представлено 94 паевых инвестиционных фонда, 21 из которых — ETF.

Обязательные элементы в составе

Портфели, состоящие из ETF, предлагают инвесторам двойную выгоду.

Приобретая одну долю оборотного взаимного капитала, человек уже имеет корзину корзин, состоящую из множества наименований. Они могут относиться к разным секторам, разным странам и даже разным категориям активов.

Степень дифференциации можно еще больше увеличить, объединив несколько ETF.

Комбинации нескольких ETF повышают степень дифференциации.

Преимуществом такого шага является возможность.

- работать сразу с несколькими компаниями-провайдерами фондов;

- сочетать активы в пропорциях, подходящих стратегии инвестора, а не в тех, которые предлагают смешанные фонды.

Разные классы активов

Московская биржа предлагает ETFs и ETFs в следующих инвестиционных категориях.

Кроме того, существует целый ряд смешанных фондов, чистые активы которых содержат все вышеперечисленное в различных комбинациях и пропорциях.

Выбирая фонд акций, обратите внимание, что он может не только следовать широкому индексу, но и быть отраслевым. Если портфель содержит только золотодобытчиков или сектор информационных технологий, то это неподходящая дифференциация.

Развитые и развивающиеся рынки

Выбирая взаимные фонды, инвестирующие в развивающиеся рынки, такие как Россия или Казахстан, инвесторы имеют возможность получить более высокую доходность. Добавление развитых рынков обеспечивает более последовательные результаты.

Московская фондовая биржа предлагает на выбор паевые инвестиционные фонды, инвестирующие в развивающиеся рынки.

ETF варьируются от тех, которые содержат акции одной страны (например, США, Германии, Китая и т.д.), до глобальных, которые охватывают несколько стран одновременно.

Например, если инвестор в портфеле MosBuild уже владеет ETF на развитые рынки США и Германии, а также на развивающиеся рынки, такие как Китай и Россия, то дополнительный взаимный фонд FinEx, включающий эти страны, будет также включать Японию и Великобританию. И Австралия не будет приемлемым вариантом.

В таких случаях следует отдавать предпочтение ETF на развитые страны без США, включая ценные бумаги 17 стран. В этом случае только Германия может быть дважды включена в портфель.

Кроме того, ряд новых фондов начинает листинг на Московской фондовой бирже. Это позволяет неподготовленным инвесторам диверсифицировать свои портфели как по рынкам, так и по категориям компаний. Например, существуют BPIF для акций роста, акций компаний с хорошими фундаментальными показателями и т.д.

Небольшая доля сырьевого актива

На Московской бирже доступны только два товарных ETF. Это взаимные фонды, которые отслеживают цены на золото и серебро. На международном рынке выбор гораздо шире.

Здесь вы можете найти ETF на хлопок, кукурузу и другие сырьевые товары, а также взаимные фонды, которые инвестируют сразу в несколько сырьевых товаров.

Критерии выбора ETF: на что обращать внимание

При выборе ETF следует учитывать следующие факторы

- Состав фонда. Определяется индексом, которому он следует.

- Доходность. Но нужно учитывать, что этот показатель не является гарантией получения такой же прибыли в будущем.

- Размер комиссии.

- Ошибка следования бенчмарку (чем она ниже, тем лучше).

- Управляющую компанию, выступающую провайдером ETF.

- Размер чистых активов фонда. Чем он выше, тем стабильнее фонд. Кроме того, этот фактор косвенно влияет на размер комиссии.

- Ликвидность. Важно проанализировать количество сделок, дневной объем торгов, разницу между ценами заявок на покупку и продажу в стакане.

При создании портфеля ETF следует обратить внимание на его состав, а также на название эталона, которому он следует. Например, компании со значительным влиянием американских ИТ (FXIT, FXIM) будут также представлены в американском ETF (FXUS или SBSP).

Его внимание и преданность делу, а также разумное образование очень нужны. Для обоих вариантов можно отслеживать исторические эталонные значения. Например, если посмотреть на взаимный фонд Europe600 компании Alfa CapitalManagement, то доходность за последние 12 месяцев составила почти 20%. Однако стоимость индекса STOXX 600 после июля 2021 года всего на 14% выше, чем в мае 2007 года. Это необходимо учитывать при построении портфелей, рассчитанных на более длительные инвестиционные периоды.

Когда речь идет о небольших портфелях, следует также обратить внимание на цену акций ETF. В MosBirch есть как ETF стоимостью 1-2 рубля, так и ПИФы стоимостью тысячи рублей. Самым дорогим является FXIT; в июле 2021 года цена за партию превысила 11 тысяч рублей.

Например, вы можете купить государственные облигации и получить фиксированную процентную ставку около 7% в год. В качестве альтернативы можно инвестировать в разработчика игр Activision Blizzard. Этот показатель упал на 37% в феврале 2021 года и восстановился на 30% в январе 2022 года после того, как Microsoft объявила о планах по приобретению компании.

Из чего складывается цена акции фонда

Цена акции ETF зависит от стоимости активов, входящих во взаимный капитал. Вознаграждение за управление учитывается, но управляющий не влияет на долю акций.

стоимость акций etf = стоимость всех активов / количество акций

Администратор ETF ежедневно рассчитывает стоимость чистых активов (NAV). Она основана на рыночной цене каждого актива в паевом капитале. Фактическая цена акций ETF формируется на рынке, где торгуются взаимные капитальные активы, а не на фондовой бирже, где торгуются акции.

Например, взаимный капитал состоит из двух акций A и B. Каждая из них стоит 500 рублей. Тогда ОЕ фонда составляет 1 000 рублей. Если паевой капитал выпускает 100 акций, то ОЕМ на акцию рассчитывается как -1000:100 = 10 рублей. Эту стоимость можно найти на сайтах Взаимного капитала, брокеров или на фондовом рынке. Если активами взаимного капитала являются золото и нефть, то их чистая стоимость находится на товарном рынке.

Рыночная стоимость акции несколько отличается от рассчитанной OEM. За этим следят маркет-мейкеры, профессиональные участники рынка, которые обеспечивают ликвидность актива, то есть создают условия для продажи единицы товара в кратчайшие сроки по рыночной цене. Управляющие рынком влияют на соответствие актива цене акций ETF, и взаимный капитал следует за ними.

В часы работы биржи цены на взаимные капитальные активы ETF постоянно меняются. Чтобы поддерживать баланс между деньгами, вложенными во взаимный капитал, и акциями каждого акционера, администратор регулярно создает или погашает акции ETF.

Ребалансировка ETF: что это такое и зачем она проводится

Большинство ETF следуют за индексом фондового рынка. Индексы фондового рынка не являются статичными наборами активов. Компании входят в них только при соблюдении определенных условий. Время от времени в индекс добавляются новые активы, а другие исключаются. Например, индекс MSCI AC Asia Ex Japan содержит акции из 11 стран, но больше не включает японские ценные бумаги, однако страна упоминается по ее названию.

Помимо возможности изменить состав индекса, можно также изменить весовые коэффициенты участников. Например, когда в 1928 году рассчитывалось среднее промышленное значение Доу Джонса, акции 30 компаний имели одинаковый вес — 1/30. В течение 60 лет акции некоторых компаний расходились, а у других возникали дополнительные проблемы. К 1994 году вес составлял 1/0,444.

Если ETF следует за индексом, управляющий капиталом следит за тем, чтобы сочетание активов всегда соответствовало индексному активу.

- активы продают, если какая-то компания выбывает из списка или ее доля снижается;

- активы покупают, если в индекс добавили новую компанию или увеличили ее долю.

Администратор взаимного фонда также корректирует активы, если цена акций ETF значительно возрастает из-за спроса инвесторов, или если стоимость активов в рамках взаимного капитала изменяется. Это возвращает курс акций к чистой стоимости по справедливой стоимости.

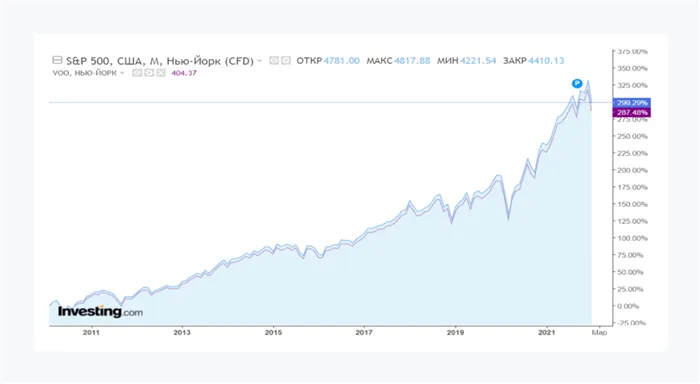

Что такое погрешность следования

Следуя за индексом, ETF иногда допускают погрешность.

Диаграмма ETF US 500, следующего за индексом S&P 500, и самого индекса. Здесь ощущается перекос в сторону взаимного капитала. Источник данных: investing.com.

Взаимные индексные фонды, как правило, имеют низкий предел погрешности. Он редко превышает одну десятую процентного пункта. Однако, если взаимный капитал не следует за индексом, или если возникают большие систематические ошибки, он может распасться.

Когда индекс перебалансирует свои компоненты, он либо добавляет новую компанию, либо удаляет ее. ETF, которые следят за индексом, должны скорректировать свои записи, чтобы отразить текущее состояние индекса.

Как составить инвестиционный портфель, чтобы риски были минимальными, а доход — высоким?

Хотя безрисковых инвестиций не существует, есть несколько способов заработать на титулах, которые могут принести средний доход и сохранить капитал. В этом разделе объясняется, как безопасно инвестировать свои деньги, чтобы они приносили прибыль.

Главное Hide

Многие начинающие инвесторы при выборе актива учитывают только показатели эффективности — чем выше показатель эффективности, тем привлекательнее выбор. Однако прибыльность всегда прямо пропорциональна риску. Избежать этого невозможно, но можно создать сильный инвестиционный портфель и минимизировать возможные потери.

Существуют ли инвестиционные продукты, которые могут увеличить прибыль без увеличения риска? Абсолютно. Давайте рассмотрим самые надежные из них.

1. Индивидуальный инвестиционный счет (ИИС).

Это разновидность биржевого счета для торговли на фондовой бирже. Владелец МИУ может рассчитывать на государственную помощь — налоговые льготы. Такое возмещение предоставляется на ежегодной основе.

Даже если акции портфеля не приносят прибыли, государство возвращает инвестору до 52 000 рублей в год. Однако есть одна деталь. Чтобы получить право на скидку, деньги должны оставаться в ИСС не менее трех лет.

2. Облигации.

Если вы не готовы покупать акции, рассмотрите облигации, которые являются более консервативным финансовым инструментом. Они по своей сути более перспективны. Если издателю (компании или правительству) нужны деньги, он выпускает облигации и взамен обещает вернуть определенный процент (купон) инвесторам, которые их покупают. Поскольку результаты деятельности и сроки погашения известны заранее, покупка облигаций сопряжена с меньшим риском.

3. Биржевые фонды.

Те, кто не хочет выбирать только титулы, могут инвестировать в паевые инвестиционные фонды, торгуемые на фондовых биржах (ETF или BPIF). Они следуют определенным принципам и готовы к размещению на складе. Например, паевой капитал может состоять только из названий крупных российских компаний. Если инвестор приобретает пай, он автоматически становится владельцем небольшой доли в общих активах взаимного капитала.

Очевидные преимущества инвестирования в оборотные ПИФы: они очень хорошо различаются. Конечно, это не устраняет риск полностью, но значительно снижает его. Однако менеджеры взаимных фондов должны соблюдать требования законодательства, которые означают, что им не разрешается инвестировать в более рискованные акции или иметь более рискованные активы, чем первоначальный портфель.

Покупка взаимного фонда

4. Структурные продукты с защитой капитала.

Лучшей альтернативой банковским депозитам являются структурированные или структурированные продукты в виде комбинации депозитов или облигаций и опционных прав. Структурированные продукты основаны на двух финансовых инструментах, каждый из которых имеет свои особенности. Первый обеспечивает стабильную работу для инвестора (обычно это облигация или депозит). Второй может обеспечить высокую доходность (например, по акциям, монетам или золоту).

Структурированные продукты предлагают многие брокеры, крупные банки и управляющие компании. Такие инвестиции идеально подходят для тех, кто не хочет разбираться в сложностях торговли на фондовом рынке. Никаких специальных знаний или навыков не требуется. Все активы оформляются брокером. Многие структурированные продукты предлагают защиту инвестиционных фондов. Если набор ценных бумаг проваливается, инвестор получает свои деньги обратно.

Основная цель каждого инвестора: получение прибыли. Здесь есть несколько вариантов. Первый — это постоянное увеличение капитала, а второй — создание потока пассивного дохода. Для стабильного увеличения дохода подходит ETF. Для последних лучшим вариантом является взаимный фонд, выплачивающий фиксированные дивиденды.

Ну и что?

Чтобы снизить риск, следует разделить средства между различными акциями. Десятилетия назад 10-30 наименований считались достаточными. По крайней мере, на развитых рынках сейчас считается, что он составляет около 40-50.

Простой способ устранить несистематический риск — использовать ETF и взаимные фонды, которые торгуются на биржах и содержат десятки или тысячи различных ценных бумаг. Это гораздо удобнее, чем вручную создавать портфель из десятков акций, и гораздо менее рискованно, чем инвестировать всего в несколько компаний.

Если вы формируете портфель из отдельных акций, сколько ценных бумаг вы включите в него, обычно 10, 30 или более? Или вы используете оборотные средства? Дайте нам знать в комментариях!